财务管理公式汇总汇编.docx

《财务管理公式汇总汇编.docx》由会员分享,可在线阅读,更多相关《财务管理公式汇总汇编.docx(27页珍藏版)》请在冰豆网上搜索。

财务管理公式汇总汇编

财务管理公式汇总

第二章财管基础

一、一次支付的终值和现值

1、单利模式下的终值和现值

单利终值:

F=P*(1+i*n)

单利现值:

P=F/(1+i*n)

2、复利模式下的终值和现值

复利终值:

F=P*(1+i)n其中,(1+i)称为复利终值系数,用符号(F/P,i,n)表示

nn复利现值:

P=F/(1+i)n其中1/(1+i)称为复利现值系数,用符号(P/F,i,n)表示

二、年金的终值和现值

1、年金终值

(1)普通年金终值

(2)即付年金终值

方法一:

先求普通年金终值,再调整(先看为普通年金,再加预付的一期)

F=A(F/A,i,n)×(1+i)

方法二:

先调时间差,再求普通年金终值(把期数看为n+1,再减预付第一期的A)F=A(F/A,i,n+1)-A

整理得F=A[(F/A,i,n+1)-1]

(3)递延年金终值

计算递延年金终值和计算普通年金终值基本一样,只是注意扣除递延期即可。

F=A(F/A,i,n)注意式中“n”表示的是A的个数,与递延期无关。

2、年金现值

(1)普通年金现值

,其中被称为年金现值系数,记作(P/A,i,n)。

(2)预付年金现值(方法一好记)

方法一:

先求普通年金现值,然后再调整

P=A×(P/A,i,n)(1+i)

方法二:

先调整时间差,然后求普通年金现值

P=A×(P/A,i,n-1)+A

P=A×[(P/A,i,n-1)+1]

(3)递延年金现值(方法一好记)

方法一:

先求普通年金现值,然后再按“复利现值”折现(先算n期折现,再折现,两次折现)

P=A×(P/A,i,n)×(P/F,i,m)

方法二:

假定是普通年金模式,求现值后相减。

P=A×(P/A,i,m+n)-A×(P/A,i,m)

方法三:

先求已有的年金终值,然后再按“复利现值”折现(先求终值,再折现)

P=A×(F/A,i,n)×(P/F,i,m+n)

注:

第5年年初,即为期限为3年的普通年金

(4)永续年金现值

P=A/i

3、年偿债基金

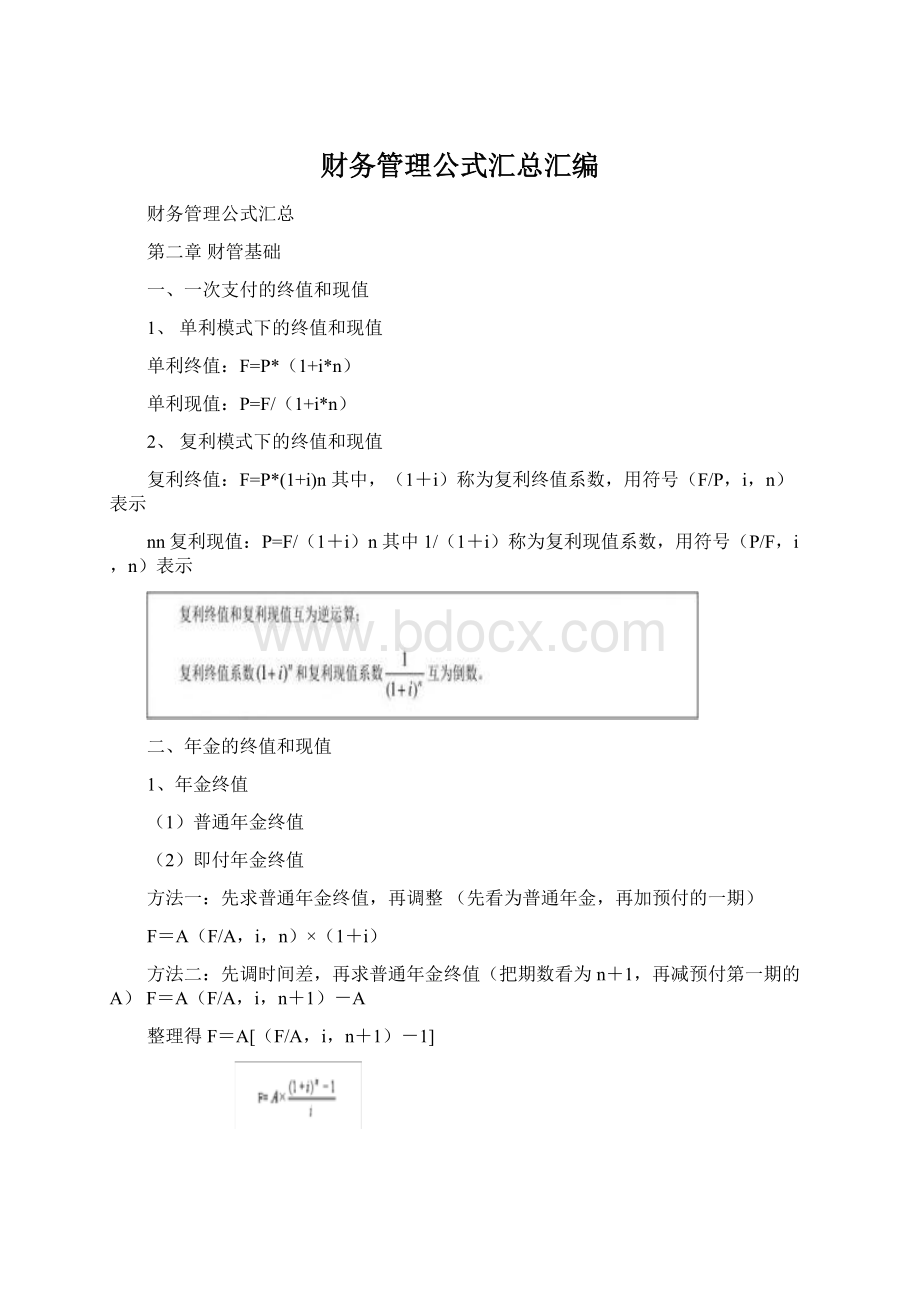

①偿债基金和普通年金终值互为逆运算;

②偿债基金系数和年金终值系数是互为倒数的关系。

i)(1n1iPA4、年资本回收额计算公式:

A

①年资本回收额与普通年金现值互为逆运算;

②资金回收系数与普通年金现值系数互为倒数。

【总结】系数之间的关系

三、利率的计算

1.插值法

B1i1)B2B1(i2Bi1i

2.名义利率与实际利率

i,实际利率:

一年复利一次的年利率,

r,名义利率:

一年复利m次的年利率。

m>1。

公式1,实际利率和名义利率的换算公式:

1mrm)(1i

公式2,计算终值(或现值)的调整公示

P(F/P,,mn)mmrmnr)P(1F

名义利率与实际利率之间的关系为:

通货膨胀率11名义利率11+名义利率=(1+实际利率)×(1+通货膨胀率),所以,实际利率的计算公式为:

实际利率

四、风险与收益的计算公式

1、单期收益的计算方法

单期资产的收益率=资产价值(价格)的增值/期初资产价值(价格)

=[利息(股息)收益+资本利得]/期初资产价值(价格)

=利息(股息)收益率+资本利得收益率

2.预期收益率

RiiP预期收益率E(R)

式中,E(R)为预期收益率;Pi表示情况i可能出现的概率;Ri表示情况i出现时的收益率。

3.必要收益率

必要收益率=无风险收益率+风险收益率

XPii4.风险衡量期望值:

E

1ni

(X2方差:

PiE)1n2ii

标准离差率:

V标准离差:

100%E

5.证券资产组合的预期收益率

E(Ri)Wi证券资产组合的预期收益率E(RP)=

式中,E(RP)表示证券资产组合的预期收益率;E(Ri)表示组合内第i项资产的预期收益率;Wi表示第i项资产在整个组合中所占的价值比例。

211,2w1w222w212w12p两项证券资产组合的收益率的方差满足一下关系:

222

p证券资产组合的系统风险系数:

6.资本资产定价模型

iiW资本资产定价模型的基本原理

Rf)(RmRfR

R表示某资产的必要收益率;

β表示该资产的系统风险系数;

Rf表示无风险收益率,通常以短期国债的利率来近似替代;Rm表示市场组合收益率,通常用股票价格指数收益率的平均值或所有股票的平均收益率来代替。

【提示】①市场风险溢酬(RmRf):

市场整体对风险越是厌恶和回避,要求的补偿就越高,因此,市场风险溢酬的数值就越大。

Rf)(Rm②风险收益率:

风险收益率=

五、成本性态

1、混合成本分解方法

高低点法:

单位变动成本=(最高点业务量成本-最低点业务量成本)/(最高点业务量-最低点业务量)

固定成本总额=最高点业务量成本-单位变动成本×最高点业务量

或=最低点业务量成本-单位变动成本×最低点业务量

【提示】公式中高低点选择的标准不是业务量所对应的成本,而是业务量。

(X)2iiXXY回归分析法:

a=nXXY

2

ii2iiib=

(Xi)22XiYinXi2、总成本模型nXiYi

总成本=固定成本总额+变动成本总额

=固定成本总额+(单位变动成本×业务量)

第三章预算管理

1、销售预算:

现金收入=本期应当收现+收回以前赊销(从后往前推)

2、生产预算:

预计生产量=预计销售量+预计期末结存量-预计期初结存量

期未结存量=期初结存(上期期末结存)+本期增加–本期减少

3、直接材料预算:

预计采购量=生产需用量+期末存量-期初存量

4、制造费用预算:

变动制造费用+固定制造费用

5、现金预算:

可供使用现金=期初现金余额+现金收入

可供使用现金-现金支出=现金余缺

现金余缺+现金筹措-现金运用=期末现金余额

第五章筹资管理(下)

一、可转换债券的转换比率

转换比率=债券面值转换价格

二、资金需要量预侧

三、个别资本成本的计算

四、平均资本成本

𝑛

𝐾𝑤=𝐾𝑗𝑊𝑗

𝑗−1

权数可以有三种选择:

即账面价值权数、市场价值权数和目标价值权数

𝐾𝑤:

综合资本成本;Kj:

第j种个别资本成本;Wj:

第j种个别资本在全部资本中的比重

五、杠杆效应

息税前利润EBIT=边际贡献M-固定成本F

边际贡献M=销售收入S-变动成本V=单位边际贡献*销售量Q

=销售额S×边际贡献率=息税前利润EBIT+固定成本F边际贡献率=单位边际贡献/单价=边际贡献/销售收入

变动成本率=单位变动成本/单价=变动成本/销售收入=1-边际贡献率单位边际贡献=销售单价P-单位变动成本VC变动成本率+边际贡献率=1

六、资本结构优化方法

每股收益分析法:

每股收益EPS=𝐄𝐁𝐈𝐓−𝐈∗(𝟏−𝐓)

𝑵每股收益无差别点:

就是不同筹资方式下每股收益都相等时的息税前利润或业务量水平,无论采用债务筹资还是股权筹资每股收益都是相等的

计算公式:

−𝑰𝟏∗(𝟏−𝑻)−𝑰𝟐∗(𝟏−𝑻)𝑬𝑩𝑰𝑻𝑬𝑩𝑰𝑻

𝑵𝟏𝑵𝟐

简化公式:

公司价值分析法:

A:

公司市场总价值(V)=权益资本的市场价值S+债务资本的市场价值B(已知)B:

假设公司各期的EBIT保持不变,债务资本的市场价值=其面值

S

T)Ks=净利润/KsI)(1权益资本(股票)的市场价值(EBIT

其中:

Ks=Rs=Rf+β(Rm-Rf)I=债务的市场价值*利率T:

所得税税率C:

债券市场价值通常采用简化做法,按账面价值确定;

D:

平均资本成本𝐾𝑤=𝐾𝑏∗1−𝑇+𝐾𝑠∗𝑉𝐵𝑆𝑉=(税后)K债×W债+K权×W权税后债务资本成本=税前债务资本成本Ks×(1-所得税率T)

Kb:

为税前债务资本成本(已知)KS:

为股权资本成本

第六章投资管理

一、项目现金流量

营业现金净流量估算方法:

直接法:

营业现金净流量=营业收入-付现成本-所得税

间接法:

营业现金净流量=税后营业利润+非付现成本

分算法:

营业现金净流量=收入×(1-所得税率)-付现成本×(1-所得税率)+非付现成本×所得税率

二、净现值(NPV)

净现值(NPV)=未来现金净流量现值-原始投资额现值

三、年金净流量(ANCF)年金净流量=现金净流量总现值年金现值系数

现金净流量总终值年金终值系数=

四、现值指数(PVI)

PVI=未来现金净流量现值原始投资现值

五、内含报酬率(IRR)

1.未来每年现金净流量相等时(年金法)

未来每年现金净流量×年金现值系数-原始投资额现值=0

2.未来每年现金净流量不相等时

如果投资方案的每年现金流量不相等,各年现金流量的分布就不是年金形式,不能采用直接查年金现值系数表的方法来计算内含报酬率,而需采用逐次测试法。

六、回收期(PP)

(一)静态回收期

1.未来每年现金净流量相等时静态回收期=原始投资额每年现金净流量

2.未来每年现金净流量不相等时的计算方法

在这种情况下,应把每年的现金净流量逐年加总,根据累计现金流量来确定回收期。

(二)动态回收期

1.未来每年现金净流量相等时

在这种年金形式下,假定经历几年所取得的未来现金净流量的年金现值系数为(P/A,i,n),则:

(P/A,i,n)=原始投资额现值每年现金净流量

计算出年金现值系数后,通过查年金现值系数表,利用插值法,即可推算出回收期n。

二、净现值(NPV)

净现值(NPV)=未来现金净流量现值-原始投资额现值

三、年金净流量(ANCF)年金净流量=现金净流量总现值年金现值系数

现金净流量总终值年金终值系数=

四、现值指数(PVI)

PVI=未来现金净流量现值原始投资现值

五、内含报酬率(IRR)

1.未来每年现金净流量相等时(年金法)

未来每年现金净流量×年金现值系数-原始投资额现值=0

2.未来每年现金净流量不相等时

如果投资方案的每年现金流量不相等,各年现金流量的分布就不是年金形式,不能采用直接查年金现值系数表的方法来计算内含报酬率,而需采用逐次测试法。

六、回收期(PP)

(一)静态回收期

1.未来每年现金净流量相等时静态回收期=原始投资额每年现金净流量

2.未来每年现金净流量不相等时的计算方法

在这种情况下,应把每年的现金净流量逐年加总,根据累计现金流量来确定回收期。

(二)动态回收期

1.未来每年现金净流量相等时

在这种年金形式下,假定经历几年所取得的未来现金净流量的年金现值系数为(P/A,i,n),则:

(P/A,i,n)=原始投资额现值每年现金净流量

计算出年金现值系数后,通过查年金现值系数表,利用插值法,即可推算出回收期n。

2.未来每年现金净流量不相等时

在这种情况下,应把每年的现金净流量逐一贴现并加总,根据累计现金流量现值来确定回收期。

计算其动态回收期。

七、固定资产更新决策

净现值法:

营业现金净流量计算的三种方法。

1.直接法

营业现金净流量=收入-付现成本-所得税

2.间接法

营业现金净流量=税后营业利润+非付现成本

3.分算法

营业现金净流量=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×(1-所得税税率)

年金净流量法:

各项目现金净流出现值年金成本=年金现值系数

八、债券的价值

债券的价值=未来利息的现值+归还本金的现值

=I×(P/A,i,n)+M×(P/F,i,n)

债券的内部收益率:

=

九、股票投资

1、股票的价值

股票价值=未来各年股利的现值之和

优先股价值=股利/折现率

0g)D1P)/2D(1100%(BP)/N(B股利固定增长模式:

VS=I

ggRSRS

零增长模式:

VS=D

RS

阶段性增长模式:

许多公司的股利在某一期间有一个超常的增长率,这段期间的增长率g可能

大于RS,而后阶段公司的股利固定不变或正常增长。

对于阶段性增长的股票,需要分段计算,才能确定股票的价值。

2、股票投资的收益率

gP0:

股利收益率,g:

股利增长率P0D1在固定增长股票估价模型中,用股票的购买价格P0代替内在价值VS,有:

RS

R)n1(1R)ttn(1-P0=0DtPt如果投资者不打算长期持有股票,而将股票转让出去,则股票投资的收益由股利收益和资本利得(转让价差收益)构成。

这时,股票投资收益率是使股票投资净现值为零时的贴现率,计算公式为:

NPV

第七章营运资金管理

一、营运资金

营运资金=流动资产-流动负债

二、目标现金余额的确定

1、成本模型:

最佳现金持有量=min(管理成本+机会成本+短缺成本)

2、存货模型:

①交易成本=(T/C)×F

②机会成本=(C/2)×K

③最佳持有量及其相关公式

)(T/C

K/2CF

3、随机模型:

C

213b

L4i()3R

式中:

b——证券转换为现金或现金转换为证券的成本;

δ——企业每日现金流变动的标准差;

i——以日为基础计算的现金机会成本。

最高控制线的确定H=3R-2L

三、现金收支日常管理

现金周转期=存货周转期+应收账款周转期-应付账款周转期其中:

存货周转期=平均存货/每天的销货成本

应收账款周转期=平均应收账款/每天的销货收入

应付账款周转期=平均应付账款/每天的销货成本

四、应收账款管理

收益的增加=增加的销售量×单位边际贡献

1、应收账款的机会成本

(1)应收账款平均余额=日销售额×平均收现期

(2)应收账款占用资金=应收账款平均余额×变动成本率

(3)应收账款占用资金的应计利息(即机会成本)

=应收账款占用资金×资本成本

=应收账款平均余额×变动成本率×资本成本

=日销售额×平均收现期×变动成本率×资本成本

=全年销售额/360×平均收现期×变动成本率×资本成本

=(全年销售额×变动成本率)/360×平均收现期×资本成本=全年变动成本/360×平均收现期×资本成本

2.应收账款的坏账成本

应收账款的坏账成本=赊销额×预计坏账损失率

3、信用条件决策

计算步骤:

(1)计算增加的收益

增加的收益=增加的销售收入-增加的变动成本

=增加的边际贡献

=增加的销售量×单位边际贡献

=增加的销售额×(1-变动成本率)

(2)计算实施新信用政策后成本费用的增加:

第一:

计算占用资金的应计利息增加

①应收账款占用资金的应计利息增加

A应收账款应计利息=日销售额×平均收现期×变动成本率×资本成本

B应收账款占用资金的应计利息增加

=新信用政策占有资金的应计利息-原信用政策占用资金的应计利息

②存货占用资金应计利息增加

存货占用资金应计利息增加=存货增加量×单位变动成本×资本成本

③应付账款增加导致的应计利息减少(增加成本的抵减项)

应付账款增加导致的应计利息减少=应付账款平均余额增加×资本成本

第二:

计算收账费用和坏账损失的增加

收账费用一般会直接给出,只需计算增加额即可;

坏账损失一般可以根据坏账损失率计算,然后计算增加额。

第三:

计算现金折扣的增加(若涉及现金折扣政策的改变)

现金折扣成本=赊销额×折扣率×享受折扣的客户比率

现金折扣成本增加=新的销售水平×享受现金折扣的顾客比例×新的现金折扣率-旧

的销售水平×享受现金折扣的顾客比例×旧的现金折扣率

(3)计算改变信用政策增加的税前损益

增加的税前损益=增加的收益-增加的成本费用

【决策原则】

如果改变信用期增加的税前损益大于0,则可以改变。

【提示】

信用政策决策中,依据的是税前损益增加,因此,这种方法不考虑所得税。

4、应收账款周转天数应收账款周转天数=应收账款余额平均日销售额

平均逾期天数=应收账款周转天数-平均信用期天数

五、存货管理

六、流动负债管理

1、短期借款

补偿性余额贷款实际利率=利息可用借款额

补偿性余额比例名义利率借款额-借款额借款额

100%1-补偿性余额比例==名义利率

2、补偿性余额

借款金额=申请贷款的数额×(1-补偿性余额比率)

3、贴现法付息

贴现法付息贷款实际利率=

4、商业信用

1-折扣率信用期-折扣期100%1-名义利率折扣率360放弃折扣的信用成本率=名义利率

第八章成本管理

一、量本利分析的基本原理

1、量本利分析的基本关系式

利润=销售收入-总成本

=销售收入-(变动成本+固定成本)

=销售量×单价-销售量×单位变动成本-固定成本

=销售量×(单价-单位变动成本)-固定成本

2、边际贡献

边际贡献总额=销售收入-变动成本

=销售量×单位边际贡献

=销售收入×边际贡献率

单位边际贡献=单价-单位变动成本

=单价×边际贡献率边际贡献率=边际贡献总额单位边际贡献=销售收入单价

变动成本总额单位变动成本=销售收入单价变动成本率=

边际贡献率+变动成本率=1

利润=边际贡献-固定成本

=销售量×单位边际贡献-固定成本

=销售收入×边际贡献率-固定成本

二、单一产品量本利分析

1、保本点

保本销售量=固定成本/(单价-单位变动成本)=固定成本/单位边际贡献保本销售额=保本销售量×单价=固定成本/边际贡献率

100%正常经营销售量正常经营销售额100%=2、保本作业率保本作业率=保本点销售量保本点销售额

3、安全边际分析

(1)安全边际

安全边际量=实际或预计销售量-保本点销售量

安全边际额=实际或预计销售额-保本点销售额

=安全边际量×单价

安全边际率=安全边际量/实际或预计销售量

=安全边际额/实际或预计销售额

(2)保本作业率与安全边际率的关系

保本销售量+安全边际量=正常销售量

上述公式两端同时除以正常销售额,便得到:

保本作业率+安全边际率=1

利润=边际贡献-固定成本

=销售收入×边际贡献率-保本销售额×边际贡献率

=安全边际额×边际贡献率

销售利润率=安全边际率×边际贡献率

三、多种产品量本利分析

1、加权平均法

100%各种产品销售额综合保本点销售额=某种产品变动成本)加权平均边际贡献率=(某种产品销售额

2、联合单位法

联合保本量=固定成本总额加权平均边际贡献率固定成本总额联合单价-联合单位变动成本

某产品保本量=联合保本量×该产品的销售比重

3、分算法

(1)固定成本分配率

=固定成本总额/各产品的分配标准合计

(2)某产品应分配的固定成本数额

=分配率×某产品的分配标准

(3)某产品的保本销量

=该产品应分配的固定成本数额/(单价-单位变动成本)

四、目标利润分析

目标利润=(单价-单位变动成本)×销售量-固定成本

目标利润销售量=固定成本+目标利润单位边际贡献

税前利润+利息=税后利润/(1-税率)+利息

单价单位边际贡率目标利润销售额=固定成本+目标利润=目标利润销售量

如果企业预测的目标利润是税后利润,则上述公式应作如下调整。

固定成本+

利息1-所得税税率单位边际贡献固定成本+实现目标利润销售量=税后目标利润

实现目标利润销售额=

利息1-所得税税率单位边际贡献率利润变动百分比因素变动百分比五、利润敏感性分析敏感系数=税后目标利润

六、标准成本控制与分析

1、标准成本的制定

单位产品的标准成本=直接材料标准成本+直接人工标准成本+制造费用标准成本=

材料价格标准)(单位产品材料用量标准价格标准)直接材料标准成本=(用量标准

直接人工标准成本=工时用量标准×工资率标准

标准工资率=标准工资总额标准总工时

制造费用标准成本=工时用量标准×制造费用分配率标准

标准制造费用分配率=标准制造费用总额标准总工时

2、成本差异的计算及分析

总差异=实际产量下的实际成本-实际产量下标准成本

=实际用量×实际价格-实际产量下标准用量×标准价格

=(实际用量-实际产量下标准用量)×标准价格+实际用量×(实际价格-标准价格)=用量差异+价格差异

用量差异=标准价格×(实际用量-实际产量下标准用量)

价格差异=(实际价格-标准价格)×实际用量

(1)、直接材料成本差异

直接材料成本差异=实际产量下实际成本-实际产量下标准成本

=实际用量×实际价格-实际产量下标准用量×标准价格

=直接材料用量差异+直接材料价格差异

直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

直接材料价格差异=实际用量×(实际价格-标准价格)

(2)、直接人工成本差异

直接人工成本差异=实际总成本-实际产量下标准成本

=实际工时×实际工资率-实际产量下标准工时×标准工资率

=直接人工效率差异+直接人工工资差异

直接人工效率差异=(实际工时-实际产量下标准工时)×标准工资率

直接人工工资差异=实际工时×(实际工资率-标准工资率)

(3)、变动制造费用成本差异

变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用

=实际工时×实际变动制造费用分配率

-实际产量下标准工时×标准变动制造费用分配率

=变动制造费用效率差异+变动制造费用耗费差异

变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)

(4)、固定制造费用成本差异

固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率-实际产量下标准工时×标准分配率其中:

标准分配率=固定制造费用预算总额/预算产量下标准总工时

①两差异分析法

耗费差异=实际固定制造费用-预算产量下标准固定制造费用

=实际固定制造费用-标准工时×预算产量×标准分配率

=实际固定制造费用-预算产量下标准工时×标准分配率

能量差异=预算产量下标准固定制造费用-实际产量下实际固定制造费用

=预算产量下标准工时×标准分配率-实际产量下标准工时×标准分配率

=(预算产量下标准工时-实际产量下标准工时)×标准分配率

②三差异分析法

耗费差异=实际固定制造费用-预算产量下标准固定制造费用

=实际固定制造费用-预算产量×工时标准×标准分配率

=实际固定制造费用-预算产量下标准工时×标准分配率

产量差异=(预算产量下标准工时-实际产量下实际工时)×标准分配率

效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率

七、作业成本与责任成本

1、作业成本

(1)、实际作业成本分配率

实际作业成本分配率=当期实际发生的作业成本/当期实际作业产出

(2)、预算作业成本分配率

预算作业成本分配率=预计作业成本/预计作业产出

(3)、计算作业成本和产品成本

首先计算耗用的作业成本,计算公式为:

某产品耗用的作业成本=∑(该产品耗用的作业量×实际作业成本分配率)

然后计算当期发生成本,即产品成本,直接材料成本、直接人工成本和各项作业成本共同构成某产品当期发生的总成本,计算公式为:

某产品当期发生成本=当期投入该产品的直接成本+当期耗用的各项作业成本

其中:

直接成本=直接材料成本+直接人工成本

2、责任成本

(1)成本中心

预算成本节约额=预算责任成本-实际责任成本

预算成本节约率=预算成本节约额/预算成本×

升级会员

升级会员