工程经济学复习重点计算题.docx

《工程经济学复习重点计算题.docx》由会员分享,可在线阅读,更多相关《工程经济学复习重点计算题.docx(25页珍藏版)》请在冰豆网上搜索。

工程经济学复习重点计算题

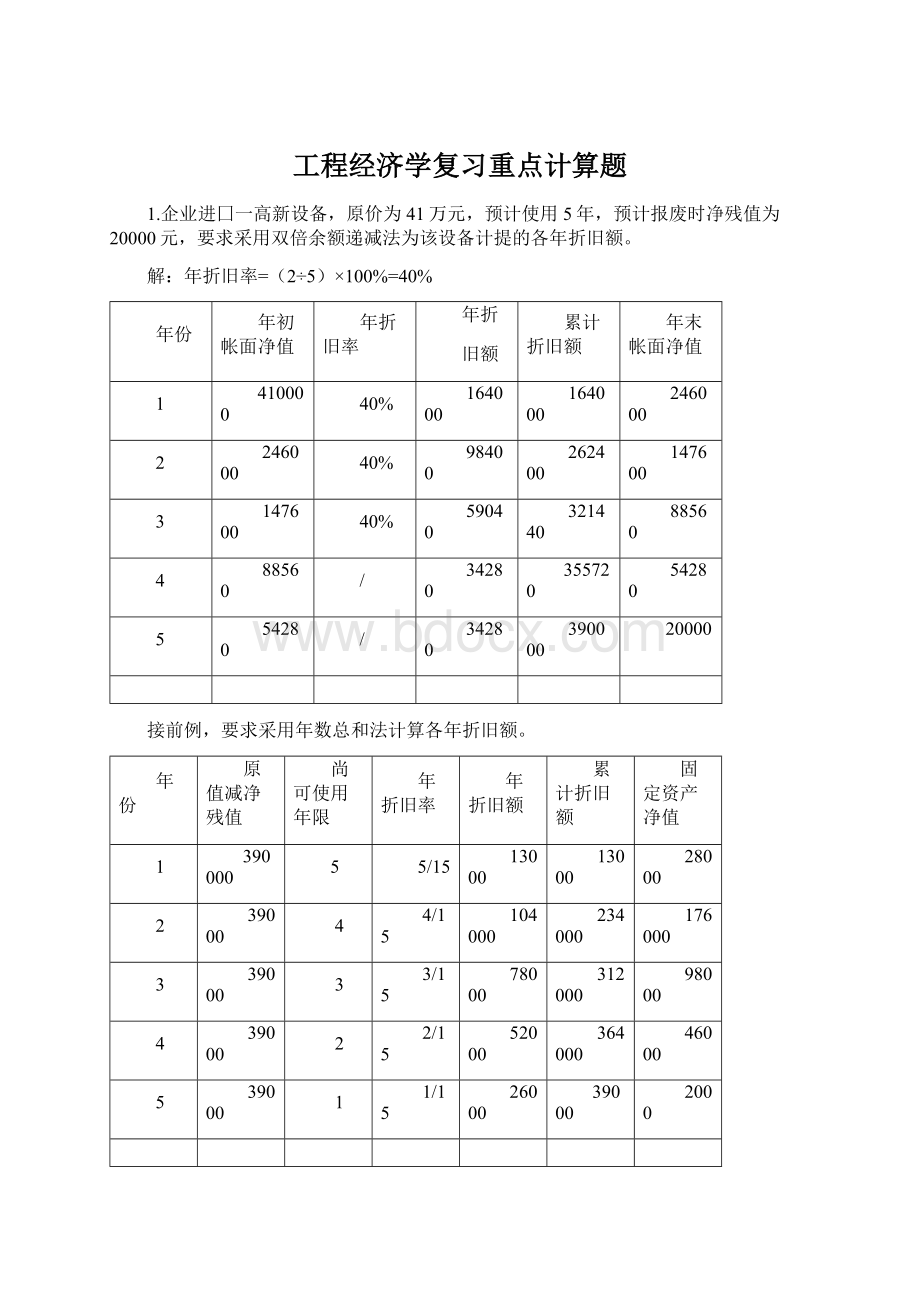

1.企业进囗一高新设备,原价为41万元,预计使用5年,预计报废时净残值为20000元,要求采用双倍余额递减法为该设备计提的各年折旧额。

解:

年折旧率=(2÷5)×100%=40%

年份

年初帐面净值

年折旧率

年折

旧额

累计折旧额

年末帐面净值

1

410000

40%

164000

164000

246000

2

246000

40%

98400

262400

147600

3

147600

40%

59040

321440

88560

4

88560

/

34280

355720

54280

5

54280

/

34280

390000

20000

接前例,要求采用年数总和法计算各年折旧额。

年份

原值减净残值

尚可使用年限

年折旧率

年折旧额

累计折旧额

固定资产净值

1

390000

5

5/15

13000

13000

28000

2

39000

4

4/15

104000

234000

176000

3

39000

3

3/15

78000

312000

98000

4

39000

2

2/15

52000

364000

46000

5

39000

1

1/15

26000

39000

2000

月折旧额=年折旧额÷12

双倍余额递减法和年数总和法相比:

(1)计算基数的确定式不同:

双倍余额递减法的逐年减少;年数总和法的每年均相同。

(2)年折旧率的确定式不同:

双倍余额递减法的每年均相同:

年数总和法的逐年减少。

⏹2.某新建房地产项目,建设期为三年,在建设期第一年贷款300万元,第二年600万元,第三年400万元,年利率为12%。

请估算计算建设期利息。

在建设期,各年利息计算如下:

⏹第一年利息=300/2*12%=18(万元)

⏹第二年利息=(300+18+600/2)*12%=74.16(万元)

⏹第三年利息=(318+600+74.16+400/2)*12%=143.06(万元)

3.存入银行1000元,年利率6%,存期5年,求本利和。

⏹

解:

1)单利法

2)复利法

4.例:

现设年名义利率r=10%,则年、半年、季、月、日的年有效利率如下表所示。

年名义利率(r)

计息期

年计息次数(m)

计息期利率

(i=r/m)

年有效利率

(ieff)

10%

年

1

10%

10%

半年

2

5%

10.25%

季

4

2.5%

10.38%

月

12

0.833%

10.46%

日

365

0.0274%

10.51%

每年计息期m越多,ieff与r相差越大;另一面,名义利率为10%,按季度计息时,按季度利率2.5%计息与按年利率10.38%计息,二者是等价的。

在工程经济分析中,必须换算成有效利率进行评价,否则会得出不正确的结论。

本金1000元,年利率12%

5.每年计息一次,一年后本利和为

每月计息一次,一年后本利和为

计算年实际利率

6.某人把1000元存入银行,设年利率为6%,5年后全部提出,共可得多少元?

7.某企业计划建造一条生产线,预计5年后需要资金1000万元,设年利率为10%,问现需要存入银行多少资金?

8.某公司对收益率为15%的项目进行投资,希望8年后能得到1000万元,试计算现在需投资多少?

327万元

9.某房地产推出“还本销售”商品房的办法。

现价10万元,10年之后,购房者凭发票领回全部房款。

年利率12%,按月计息。

请问购房者实际付款多少元?

这种付款式与打7折有区别?

答:

10年后的10万元相当于现在的30299.5元,实际付款69700.5元。

约7折。

优于打折,为公司赢得了年利率12%,长达10年的大额贷款。

10.某单位在大学设立奖学金,每年年末存入银行2万元,若存款利率为3%。

第5年末可得款多少?

11.某厂欲积累一笔福利基金,用于3年后建造职工俱乐部。

此项投资总额为200万元,设利率为5%,问每年末至少要存多少?

12.若等额分付T发生在每年年初,则需将年初值折算为当年的年末值后,再运用等额分付公式。

3

T

F

0

n

1

2

n-1

4

A

13.某大学生贷款读书,每年初需从银行贷款6,000元,年利率为4%,4年后毕业时共计欠银行本利和为多少?

14.某人贷款买房,预计他每年能还贷2万元,打算15年还清,假设银行的按揭年利率为5%,其现在最多能贷款多少?

15.某投资人投资20万元从事出租车运营,希望在5年等额收回全部投资,若折现率为15%,问每年至少应收入多少?

16.

类别

已知

求解

复利系数及名称

计算公式

现金流量图

一

次

支

付

终值公式

P

F

一次支付终值

系数(F/P,i,n)

F=P(1+i)n

现值公式

F

P

一次支付现值

系数(P/F,i,n)

P=F(1+i)-n

等

额

支

付

终值公式

A

F

等额支付终值

系数(F/A,i,n)

F=A[(1+i)n-1]/i

偿债基金公式

F

A

等额支付偿债

系数(A/F,i,n)

A=F[i/(1+i)n-1]

现值公式

A

P

等额支付现值

系数(P/A,i,n)

A=P(1+i)n[i/(1+i)n-1]

资金回收公式

P

A

等额支付资金回收系数(A/P,i,n)

P=A[(1+i)n-1]/i(1+i)n

17.某工程总投资为6000万元,经估算,该工程年平均效益为1800万元,年运行费用为300万元。

已知Pb=8年,试对该项目作出经济评价。

解:

Pt=K/(B-C)=6000/(1800-300)=4年

因为,Pt故,该项目经济上可行。

18.建某厂总投资4亿元,建成后投产产量达到设计标准时,年销售收入为5亿元,年经营成本为4.5亿元,求投资回收期。

解:

B-C=5–4.5=0.5(亿元)

Pt=K/(B-C)=4/0.5=8(年)

19:

某投资项目投资与年净收入如下表所示

单位:

万元

年份123456…...12

投资额-5000-3000

年净收入1000200020003000…...3000

每年投资回收情况

解:

单位:

万元

年份

投入及回收金额

累计净现金流量

建设期

第

1

年

-5000

-5000

第

2

年

-3000

-8000

生产期

第

3

年

1000

-7000

第

4

年

2000

-5000

第5年2000-3000

第6年30000

1)若不包括建设期,则T=4

2)若包括建设期,则T=6

如果从第5年开始净收入为3000万元,那麽投资回收期为多少年?

投资回收期=累计净现金流量开始出现正值年份数-1+上年净现金流量的绝对值/当年现金流量

20.

公式:

R=NB/K

投资效益率法:

某工程总投资为6000万元,经估算,该工程年平均效益为1800万元,年运行费用为300万元。

已知Ib=16%,试对该项目作出经济评价。

解:

R=NB/K=(1800-300)/6000=25%

因为,R>Ib

故,该项目经济上可行。

21.拟建某厂总投资800万元,其中应计折旧的固定资产占总投资的80%,折旧按直线折旧法以10年计算(不计残值),企业投产后,估计年产量40万件,每件售价5元,年成本费用为120万元,税金估计为销售收入的15%,若标准投资收益率为15%,试从企业角度评价此投资项目经济效果。

解:

年销售收入5×40=200

年折旧费800×80%/10=64

年利税200-120=80

年税金200×15%=30

企业利润80-30=50

从企业角度考虑:

年净收入50+64=114

投资收益率R=114/800=14.25%

R=14.25%此投资案不可行。

22.抵偿年限法公式:

T抵=(K2-K1)/(C1-C2)

当计算出的T抵≤T标时,说明增加的投资是经济合理的,可选择投资大的案;否则,应选择投资小的案。

序号

案

投资(万元)

年运行费(万元)

1

火电

50000

6500

2

水电

85000

500

试计算抵偿年限。

23.追加投资效益系数法

计算公式:

Ra=△C/△K=(C2–C1)/(K1–K2)

其中:

K–总投资

C–年成本

Ra–追加投资效果系数

评价依据:

若:

Ra≥R0

则:

选择投资大的案

若:

Ra则:

选择投资小的案

例:

新建某生产线有二个投资设计案,

试比较其经济效果(R0=0.2)。

案 投资(万元) 年成本(万元)

A 2000 2300

B 1600 2400

解:

KA=2000,KB=1600,CA=2300,CB=2400

KA>KB,CA∵Ra=(2400–2300)/(2000–1600)

=25%>R0=20%

∴案A优

24.计算支出最小法

计算支出总费用最小法公式:

S总=K+T标C

计算支出年费用最小法公式:

S年=C+K/T标

某产品加工工艺流程提出三个销售收入相同的投资案,试选择经济效果较好的投资案。

(T标=3年)

案总投资(万元)年成本(万元)

A10001200

B10501150

C14001080

采用标准偿还年限总费用法

S总A=1000+1200×3=4600

S总B=1050+1150×3=4500

S总C=1400+1080×3=4640

∵S总C>S总A>S总B

∴应选择案B。

25.

序号

案

投资(万元)年运行费

1

火电

500006500

2水电85000500

如T标=5年、T标=8年,试用计算支出法进行案优选。

26.某项目一次投资为2400万元,每年净收入270万元,分别用静态和动态分析法计算投资回收期(设基准收益率为10%)。

解:

静态分析法:

Pt=K/B=2400/270=8.9(年)

动态分析法:

Pt=-lg(1–2400×0.1/270)/lg(1+0.1)=23(年)

27.

项目参数

比较容

结论

费用现值(PC)相同

效益现值(PB)

PB大的案优

PB相同

PC

PC小的案优

PB、PC均不同

NPV

NPV大的案优

28.某企业为满足生产需要,需购置设备,可供选择的两种设备的有关资料如下表所示,已知基准收益率为10%,试分别在

(1)要求服务年限20年;

(2)要求服务年限10年(10年末B设备残值为3000元)两种情况下选择设备。

型号

购置费

年运行费用

寿命(年)

残值

A

B

40000

65000

8000

6000

10

20

0

0

上例中两设备,也可用费用年值比选设备。

解:

两设备的费用年值分别为:

由于ACA>ACB,故应选择B设备。

29.某电力公司欲建一个发电站,工程建设期3年,每年投资300万元(以年末计)。

项目建成后预计每年给公司带来净收入500万元。

由于电力供应紧,用户希望电力公司加快发电站的建设进度,若2年完工,每年投资增加到500万元,总投资将超过预算。

问:

电力公司是否应缩短建设工期。

假设该发电站建成后,服务期无限长,公司要求的基准收益率为15%。

30.设某一房地产项目的开发建设有以下三个投资案(见下表),试按NPVR法选择最佳投资案。

案

净现值(万元)

总投资现值

案一

1500

8200

案二

1050

5100

案三

800

3000

解:

分别计算各案的净现值率:

案一:

NPVR=1500/8200×100%=18.3%

案二:

NPVR=1050/5100×100%=20.6%

案三:

NPVR=800/3000×100%=26.7%

计算结果说明,虽然第一、第二案的净现值大于第三案,但第三案的财务净现值率大于第一、第二案,这样第三案才为最佳。

31.例:

某项目第1年初投资2500万元,第2年初投资1500万元,第3年初投产,生产期为8年,每年净收入2000万元,若i=10%,求此项目的净现值比率。

解:

NPV=-2500-1500(P/F,10%,1)+2000(P/A,10%,8)(P/F,10%,2)=4954.47

KP=2500+1500(P/F,10%,1)=3863.635

NPVR=NPV/KP=1.28

32.

已知条件

计算容

比较法

产出相同

EUAC

EUAC小的案优

费用相同

EUAB

EUAB大的案优

产出、费用均不同

NAB

NAB大的案优

33.某厂拟购置一台设备,购置费为100万元,估计使用五年后残值为20万元,在使用期五年,由于使用这台机器每年可得收入50万元,而每年维修费等支出22万元,试用年金法分析若基准收益率为10%,该厂是否值得购买此设备?

解:

20

2828

28

0125

100

NAB(10%)=-100(A/P,10%,5)+28+20(A/F,10%,5)

=-26.38+28+3.28=4.9

NAB(10%)>0,

所以值得购置

34.某企业为满足生产需要,需购置设备,可供选择的两种设备的有关资料如下表所示,已知基准收益率为10%,试在

(1)要求服务年限20年;

(2)要求服务年限10年(10年末B设备残值为3000元)两种情况下选择设备。

型号

购置费

年运行费用

寿命(年)

残值

A

B

40000

65000

8000

6000

10

20

0

3000

两设备的费用年值分别为:

EU

EU

由于EUACA>EUACB,故应选择B设备。

NPV法比较的是总数值,而NAB法比较的是年平均值。

35.

已知条件

计算容

比较法

产出相同

B/C

Max{B/C}的案优

费用相同

B/C

Max{B/C}的案优

产出、费用均不同

∆B/∆C

若∆B/∆C≥1,选Max{C}

若∆B/∆C<1,选Min{C}

36.甲、乙为两个独立项目案,净现金流如下表所示,已知基准收益率为10%,试用效益费用比法对案进行评价优选。

案

第一年初投资

1~12年运行费用

1~12年效益

甲

乙

100

60

20

13

43

28

37.有两台机器可供选择,已知基准收益率为7%,其他经济参数如下表所示,试问购买哪台为好。

案

购置费

年效益

残值

使用年限

甲

7000

1600

1500

12

乙

5000

1200

1000

6

38.案A、B、C是互斥案,其现金流量如下表所示。

设基准折现率ic=10%,试进行案评选。

案

初始投资(万元)

1~10年效益(万元)

A

200

39

B

100

20

C

150

24

解法一:

(1)案绝对效益检验

案A、B均通过绝对效益检验。

案C不满足经济性要求,应舍弃。

(2)案A、B相对效益检验

故A优于B。

解法二:

(1)案绝对效益检验

—200+39(P/A,IRRA,10)=0

—100+20(P/A,IRRB,10)=0

—150+2(P/A,IRRC,10)=0

求得IRRA=14.5%,IRRB=15.1%,IRRC=9.6%

故案A,B均通过绝对经济效益检验,而案C没通过绝对经济效益检验,应舍弃。

(2)案相对效益检验

再将A案与B案比较,增量投资部收益率由

A案相对于B案的增量投资100万元是合理的,故A案优于B案

39.某房地产公司即将开发的投资项目有三个相互独立的投资案,各案投资额、每期期末的年净收益以及寿命期见下表,如果基准收益率为15%,开发公司能承受的总投资额的上限(包括自有资金和融资额)是30000万元,试进行投资案的比较选择。

案

投资额

年净收益

寿命期(年)

A

12000

4300

5

B

10000

4200

5

C

17000

5800

10

解:

(1)列出独立案的所有可能组合。

组合

案

总投资额

(万元)

总年净收益(万元)

收益年限(年)

NPV(ic=15%)(万元)

NPV排序

AB

22000

8500

1~5

6493.32

3

BC

27000

10000

1~5

16187.91

1

5800

6~10

AC

29000

10100

1~5

14523.12

2

5800

6~10

ABC

39000

—

—

—

—

(2)剔出不满足约束条件的投资组合。

从表中可以看出,组合投资ABC的总投资额为39000万元,大于开发公司能承受的总投资额的上限30000万元,因此予以剔出。

(3)按投资额从小到大排列投资案组。

(4)以ic=15%作为折现率计算各个投资案的净现值。

(5)用NPV(或△IRR)最大作为选择标准选出最优案组合。

通过比较可以发现,在三个符合条件的组合案中,BC案的组合获得的总净现值是最大的,因此选择案BC作为最优案组合。

40.设某出租经营型房地产项目有三种互斥的实施案,其寿命年限均为10年,10年后残值为零。

假设基准收益率为10%,各案的总投资及年净经营收益如下表所示,试进行投资案的比选。

案

投资额

年净收益

寿命期(年)

A

3000

1000

10

B

4500

1600

10

C

6000

2500

10

解法一:

用净现值法求解

根据净现值的计算公式,可以求得三个互斥案的净现值分别为:

NPVA=3144.57万元

NPVB=5331.31万元

NPVC=7361.42万元

根据净现值大者为最优案的原则,可以判断C为最优案。

解法二:

用等额年金(NAB)法

根据等额年值(AW)的计算公式,可以分别求得各互斥案的等额年值如下:

NABA=511.76万元

NABB=867.65万元

NABC=1523.53万元

根据等额年值法的选择标准,仍以C案为最优

41.某投资者投资100万元购买一栋住宅用于出租,共租出10年。

租约规定每年年初收租,前两年租金均为10万元,以后每年租金增加10%,在租约期满后将住宅售出,得到收益90万元,假设投资项目的贴现率为12.5%,试计算投资项目的净现值,并求出本项目投资的部收益率和项目的动态投资回收期。

年期期初

投资额

租金收入或售价

1

-1000000

100000

2

100000

3

100000(1+10%)1

4

100000(1+10%)1

5

100000(1+10%)2

6

100000(1+10%)2

7

100000(1+10%)3

8

100000(1+10%)3

9

100000(1+10%)4

10

100000(1+10%)4

10年末售出

900000

假设贴现率为13%,再计算一次净现值。

净现值=售楼收入现值+租金总收入现值-投资额现值

=-19790.54(万元)

采用插法公式,可以示得FIRR:

求项目的动态投资回收期,可编制下表:

年期期末

投资额

租金收入或售价

折现值

累计折现值

0

-100

10

-90

-90

1

10

8.89

-81.11

2

10(1+10%)1

8.69

-72.42

3

10(1+10%)1

7.73

-64.69

4

10(1+10%)2

7.55

-57.14

5

10(1+10%)2

6.71

-50.43

6

10(1+10%)3

6.57

-43.86

7

10(1+10%)3

5.84

-38.02

8

10(1+10%)4

5.71

-32.31

9

10(1+10%)4

5.07

-27.24

10

90

27.72

0.48

42.某房地产公司即将开发的A项目有3个互相独立的投资案,各案投资额与每期期末的净收益见下表,寿命期均为8年。

若基准收益率为12%,可利用的资金总额只有300万元时,应怎样选取案?

案

投资

年净收益

净现值

A

—100

25

24.19

B

一200

46

28.51

C

—150

38

38.77

组合号

案组合

投资总额

年净收益

净现值

1

0

0

0

0

2

A

-100

25

24.19

3

B

-200

46

28.51

4

C

-150

38

38.77

5

AB

-300

71

52.70

6

AC

-250

63

62.96

7

BC

-350

84

67.28

8

ABC

-450

109

91.47

43.某项目生产能力3万件/年,产品售价3000元/件,总成本费用7800万元,其中固定成本3000万元,总变动成本与产量呈线性关系。

请进行盈亏平衡分析。

44.某小型电动汽车的投资案,用于确定性经济分析的现金流量见下表,所采用的数据是根据未来最可能出现的情况而预测估算的。

由于对未来

升级会员

升级会员