房地产开发企业经营管理蓝皮书doc.docx

《房地产开发企业经营管理蓝皮书doc.docx》由会员分享,可在线阅读,更多相关《房地产开发企业经营管理蓝皮书doc.docx(84页珍藏版)》请在冰豆网上搜索。

房地产开发企业经营管理蓝皮书doc

房地产开发企业经营管理状况

2012蓝皮书

1房地产开发企业经营管理状况2012蓝皮书

《2012中国房地产企业经营管理蓝皮书》,是由中国房地产业协会经营管理专业委员会牵头、

兰德咨询公司具体撰写,征求部分专家和企业意见后形成的。

中国房协经营管理专业委员会是中国

房地产业协会1985年成立时,经国家民政部登记注册的分级机构。

兰德咨询公司十多年来一直从事

房地产企业战略管理和企业管理、产品标准化的研究,成绩显著。

2011年下半年,上述机构曾尝试地发布了《蓝皮书》,在业内获得了良好反响。

今年的《蓝皮书》,在对企业数据比较分析的基础上,进一步挖掘房地产企业经营管理的成功经

验,力求探索规律性的要义,旨在促进房企之间互相学习和推动。

在政府对房地产市场调控的背景下,认真研究企业经营管理经验,提升管理水平,是房企变被

动为主动的重要表现,也是企业转变发展方式、从供方市场向需方市场转变过程中的客观要求。

中国房地产企业经营管理蓝皮书的正式发布,也填补了房地产行业对企业经营管理方面研究的

空白。

我们希望《2012中国房地产企业经营管理蓝皮书》能带给房企一定的启示!

由于本蓝皮书首次正式发布,加上我们的水平能力有限,难免有这样那样的不足,恳请大家批

评指正!

让我们共同努力,辅助中国房地产企业稳健发展。

房地产开发企业经营管理状况2012蓝皮书

在经历了长达十年的快速发展后,中国房地产市场已成为中国特色社会主义市场经济体系的重

要组成部分,房地产业也早已成为国民经济的支柱产业之一。

但是,快速发展的房地产市场也逐渐

暴露出供需结构不合理、房价偏高等诸多问题,并已演化成为国内外高度关注的社会问题。

如何保

持房地产市场的持续健康发展,即是市场调控的出发点和落脚点,也是关系国计民生的重大命题。

自2010年4月14日国务院召开常务会议,出台“新国四条”,迄今已经两年多。

过去一年来,

国家又先后出台了一系列深化和细化房地产市场调控的政策。

从房价变化、保障房供应和刚需消费

比例来看,调控已明显见效。

但是也应看到,受调控影响,许多城市财政紧张,也有个别城市尝试

变通“限购”政策。

2012年,为了“稳增长”,中国人民银行先后减低金融机构的存款准备金率和

基准利率。

受此影响,部分城市的商品房成交量和房价均出现了“触底昂头”迹象。

我国的房地产

市场继续在诸多复杂对冲因素影响中“颠簸”前行。

可以预见的是,随着政策调控的常态化和不断深化、细化,中国的房地产市场正经历着前所未

有的根本性变革。

过去一年来,我们房地产开发企业的经营管理状况如何,竞争格局发生了怎样的变化,企业战

略转型及“练内功”的成效如何,这正是本蓝皮书的重点内容。

2012蓝皮书力求全面呈现2011年和2012年上半年房地产开发企业的经营管理状况,解析品牌

企业在战略及经营管理方面的举措,并提出了房地产企业提高经营管理水平的“路线图”。

作为房地产市场重要主体的房地产开发企业应充分认识到,房地产市场的兴衰在很大程度上决

定着企业的兴衰。

主动因应房地产调控政策,自觉调整企业价值观和开发经营行为,积极谋求企业

增长方式和开发模式的转变,无疑是理性、睿智之举。

本蓝皮书包括三部分内容:

一、2011-2012上半年房地产开发企业经营状况

二、2011-2012上半年房地产开发企业管理状况

三、提高企业经营管理水平,促进企业持续健康发展房地产开发企业经营管理状况2012蓝皮书

1

房地产开发企业的经营状况是房地产市场运行情况的重要表现之一。

本部分将全面呈现2011至

2012上半年房地产开发企业的经营状况,以及市场格局、业绩梯级和竞争态势,有助于企业确定自

身的行业位置和发展目标。

一、房地产业的行业分类

根据《国民经济行业分类》(GB/T4754—2002),房地产业属于第三产业。

第一产业是指农、林、牧、渔业。

第二产业是指采矿业,制造业,电力、燃气及水的生产和供应业,建筑业。

第三产业是指除第一、二产业以外的其他行业。

第三产业包括:

交通运输、仓储和邮政业,信

息传输、计算机服务和软件业,批发和零售业,住宿和餐饮业,金融业,,租赁和商务服

务业,科学研究、技术服务和地质勘查业,水利、环境和公共设施管理业,居民服务和其他服务业,

教育,卫生、社会保障和社会福利业,文化、体育和娱乐业等。

根据《中国人民共和国国家标准》(GB/T4754—1994)中对我国国民经济行业分类和国家统计

局《国民经济行业分类和代码》,房地产业的行业代码是J(排序位列第10)。

A.农、林、牧、渔业

B.采掘业

C.制造业

D.电力、煤气及水的生产和供应业

E.建筑业

F.地质勘查、水利管理业

G.交通运输、仓储及邮电通信业

H.批发和零售贸易、餐饮业

I.金融保险业

K.社会服务业

L.卫生、体育和社会福利业

M.教育、文化艺术及广播业

N.科学研究和综合技术服务业

O.国家机关、党政机关和社会团体

P.其他行业房地产开发企业经营管理状况2012蓝皮书

2

需要指出的是,我国的行业划分标准和联合国有关机构的划分标准不太一致。

根据联合国经济

和社会事务统计局制定的《全部经济活动国际行业标准分类》,把国民经济划分为10个门类。

其中

房地产业与金融、保险、工商服务业共同划归为第8类。

1.农业、畜牧狩猎业、林业和渔业

2.采矿业和土、石采掘业

3.制造业

4.电、煤气和水

5.建筑业

6.批发和零售业、饮食业和旅馆业

7.运输、仓储及邮电通信业

9.政府、社会和个人服务业

10.其他

二、房地产市场运行情况及主要指标

“2012蓝皮书”新增本部分内容,旨在反映近年来房地产市场主要运行指标变动情况,便于房

地产开发企业对比本企业相应指标的高低。

依照国家统计局每年发布的“房地产市场运行情况”,反映房地产市场运行情况的主要有四个方

面:

房地产开发投资完成情况,商品房销售情况,房地产开发企业资金来源情况,70个大中城市房

屋销售价格指数和全国房地产开发景气指数(简称“国房景气指数”)。

房地产开发投资完成情况主要指标有:

房地产开发投资及增长情况;房屋施工面积、新开工面

积、竣工面积及增长情况;房地产开发企业完成土地购置面积和土地购置费及增长情况。

商品房销售情况主要指标有:

商品房销售面积及增长情况,其中包括商品住宅、办公楼、商业

营业用房的销售面积及增长情况;商品房销售额及增长情况,其中包括商品住宅、办公楼和商业营

业用房的销售额及增长情况。

房地产开发企业资金来源情况主要指标是房地产开发企业本年资金来源(金额)及增长情况,

其中包括国内贷款及增长情况;利用外资及增长情况;自筹资金及增长情况;其他资金来源及增长

情况。

在其他资金中包括定金及预收款及增长情况;个人按揭贷款及增长情况。

房屋销售价格指数主要指标是价格及增长情况,其中包括新建住宅销售价格和二手住宅销售价

格同比、环比情况。

新建住宅销售价格主要是指商品住宅销售价格及上涨情况,其中包括普通住宅、

高档住宅、经济适用房销售价格及上涨情况。

70个大中城市房屋销售价格指数和“国房景气指数”都是月度发布。

国家统计局抽样选取的70个大中城市是:

北京、天津、石家庄、呼和浩特、太原、沈阳、大连、

长春、哈尔滨、上海、南京、杭州、宁波、合肥、福州、厦门、南昌、济南、青岛、郑州、武汉、

长沙、广州、深圳、南宁、海口、重庆、成都、贵阳、昆明、西安、兰州、西宁、银川、乌鲁木齐、房地产开发企业经营管理状况2012蓝皮书

3

唐山、秦皇岛、包头、丹东、锦州、吉林、牡丹江、无锡、扬州、徐州、温州、金华、蚌埠、安庆、

泉州、九江、赣州、烟台、济宁、洛阳、平顶山、宜昌、襄阳、岳阳、常德、惠州、湛江、韶关、

桂林、北海、三亚、泸州、南充、遵义、大理。

2011年,全国商品房销售面积10.99亿平方米,比上年增长4.9%,增速比上年回落5.7个百分

点。

其中,住宅销售面积增长3.9%,办公楼销售面积增长6.2%,商业营业用房销售面积增长12.6%。

商品房销售额59119亿元,增长12.1%,增速比上年回落6.8个百分点。

其中,住宅销售额增长10.2%,

办公楼销售额增长16.1%,商业营业用房销售额增长23.7%。

2011年末,全国商品房待售面积27194

万平方米。

其中,住宅待售面积增加1322万平方米,办公楼增加115万平方米,商业营业用房增加

203万平方米。

2012年1-6月,全国商品房屋销售面积约4亿平方米,减幅由1-2月的14%逐月收窄为10%,5、

6月分别环比增加15%和52%。

其中商品住宅销售面积3.53亿平方米,减幅由1-2月的16%逐月收窄房地产开发企业经营管理状况2012蓝皮书

4

为11.2%;商业用房、办公楼销售面积同比小幅增加,增幅分别为2.5%和7.1%。

各类开发房屋销售

面积增幅均低于去年同期。

1-6月各月,70大中城市新建住宅价格降幅收窄至止跌,各月环比平均降幅分别为0.1%、0.1%、

0.15%、0.1%、0.1%、0,同比分别上涨0.75%、0.15%,下降0.3%、0.65%、0.8%、0.9%。

受春节因

素影响,1月70大中城市新建商品住宅价格无一环比上涨,2-6月新建商品住宅价格环比下降的城

市数量分别为45个、46个、43个、43个和21个。

1-6月,房地产开发完成投资3.06万亿元,增幅由1-2月的27.8%持续回落为1-6月的16.6%,

比去年同期增幅低16个百分点。

其中,房地产开发住宅投资2.09万亿元,增幅由23.2%降为12%,

增幅减少24个百分点;办公楼、商业用房和其他用房的投资增幅分别为31.9%、26.3%、28.1%。

房

地产开发住宅中,90平方米以下住宅投资增长24.3%,高档住宅投资增长4.6%。

截至6月底,保障性安居工程已开工470万套,开工率为63%,基本建成260万套,完成投资

5070亿元。

1-6月,房地产开发企业购置土地面积1.75万平方米,同比减少19.9%,连续6个月负增长,

且幅度有所增大。

房地产开发房屋新开工面积9.24万平方米,同比减少7.1%,连续3个月负增长。

1-6月,国房景气指数持续下行至94.7,略低于金融危机时2009年3月的最低点,自2011年

11月起房地产开发市场连续8个月在不景气区间运行。

房地产市场运行状况由1季度的持续调整,

逐步发展为2季度末的筑底阶段。

在“房地产市场运行情况”中有主要指标及增长情况。

建议房地产开发企业要形成市场监测机

制,及时收集整理全国和与企业业务布局有关的区域、省市的市场运行情况资料。

考虑到有些企业

难以做到,中国房地产业协会每年组织编辑、发行“汇编”。

在获取相关数据后,建议企业做必要的

对标。

比如计算出企业年度销售额在本市的市场占有率及增长情况,企业年度销售额增长率与本市

商品房销售额增长率的高低等,进而判断本企业的经营业绩增长的快慢和优劣。

三、房地产业企业法人单位数量及变动情况

根据国家统计局经济普查的统计口径,我国把房地产业又进一步划分了四个细分行业,分别是:

1.房地产开发经营

2.物业管理

3.房地产中介服务

4.其他房地产活动

房地产企业,是指从事房地产开发、经营、管理和服务活动,并以营利为目的进行自主经营、

独立核算的经济组织。

其中,房地产开发企业属于房地产业中的“房地产开发经营”业。

考虑到绝

大多数房地产开发企业都有其下属的物业管理公司,有的企业还有参股或控股的营销代理公司,以

及其他与房地产相关的业务活动,为了便于表述,本蓝皮书内容除了特别说明外,所称房地产开发

企业皆指“房地产开发经营”业的法人单位;所称房地产企业仅指房地产开发企业。

根据2005年第一次全国经济普查结果,2004年末,全国共有房地产业企业法人单位12.9万个,房地产开发企业经营管理状况2012蓝皮书

5

年末就业人员396.3万人(详见表1);房地产业个体经营户3.8万户,就业人员9.1万人。

法人单位

(万个)

比重(%)

就业人员

(万人)

比重(%)

合计12.9100396.3100

房地产开发经营5.945.7158.540.0

物业管理3.224.8143.436.2

房地产中介服务2.015.523.55.9

其他房地产活动1.814.070.917.9

第二次全国经济普查主要数据公报显示,到2008年末,全国共有房地产业企业214397个,比

2004年增加了85354个,年平均增长13.5%。

其中,房地产开发经营业87881个。

见表2。

法人单位

(个)

比重(%)

就业人员

(万人)

比重(%)

合计214397100552.2100

房地产开发经营8788141207.737.6

物业管理5840627.2250.145.3

房地产中介服务3389015.837.46.8

其他房地产3422016.056.910.3

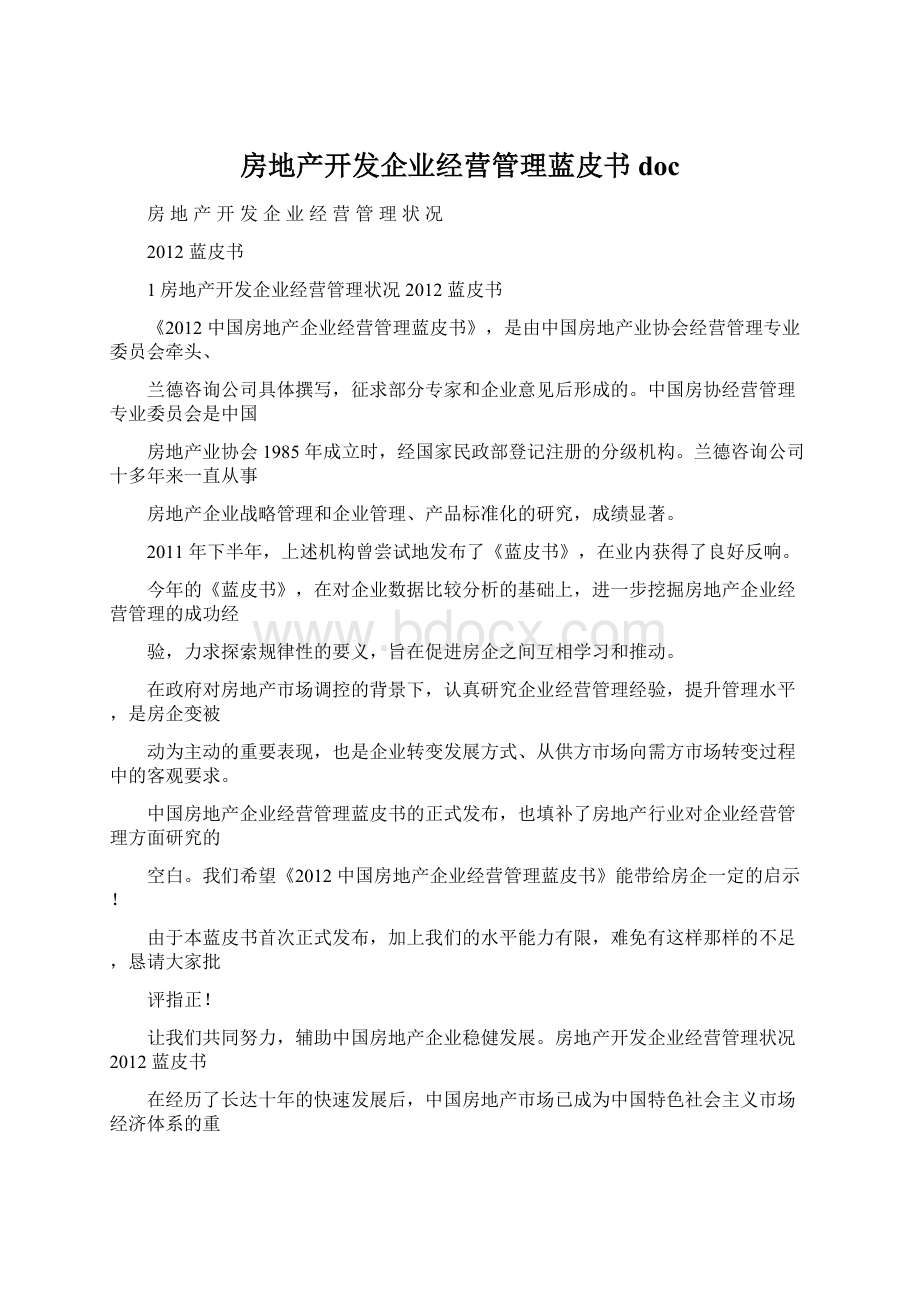

2008年后,全国房地产开发企业法人单位数量已连续呈现下降趋势,反映出金融危机后房地产

市场的“洗牌”其实已经开始了,而且呈现出不断加剧的趋势。

59242

56290

58710

62518

87881

80407

66290

50000

55000

60000

65000

70000

75000

80000

85000

90000

2004200520062007200820092010

第六次人口普查结果显示,截止2010年底,我国总人口为1339724852人,其中居住在城镇的

人口为66557万人,占总人口的49.68%(城镇化率)。

依次计算,2010年底平均9960个城镇居民分摊一家房地产开发企业。

按照平均每个家庭户人

口为3.10人来计算,则平均有3213个家庭分摊一家房地产开发企业。

显示我国房地产开发企业小、

散、乱的格局还没有根本改变。

房地产开发企业经营管理状况2012蓝皮书

6

房地产市场运行情况主要指标同比增长企业平均值

全国房地产开发投资48267亿元33.2%0.73亿元/家

开发企业房屋施工面积

房屋竣工面积

40.55亿㎡

7.60亿㎡

26.6%

4.5%

6.12万㎡/家

1.15万㎡/家

开发企业完成土地购置面积4.10亿㎡28.4%0.62万㎡/家

全国商品房销售面积10.43亿㎡10.1%1.57万㎡/家

全国商品房销售额5.25万亿元18.3%0.79亿元/家

开发企业本年资金来源72494亿元25.4%1.09亿元/家

公开资讯中未查询到2011年末房地产开发企业法人单位数量。

2011年是房地产市场及企业进

一步调整的一年。

可以肯定的是,房地产开发企业法人单位数量会进一步减少。

如果按照过去两年

平均降幅(8.50%,17.56%)13.03%计算,2011年末房地产开发企业法人单位数量是57625家;如

果按上一年同等降幅计算,则是54659家。

由此推测,2011年末房地产开发企业法人单位数量约为

5.5万家左右。

常识告诉我们,房地产开发企业法人单位数量只是表明了经工商注册的独立法人单位的数量,

而不代表房地产开发企业的实际数量。

事实上,目前绝大多数房地产开发企业都是多项目开发。

按

照我国现行法律规定,至少异地项目要在当地注册为独立法人单位(项目公司),而这些独立法人

单位都归属一家企业。

以万科为例。

截止2011年底,万科企业旗下独资或控股的法人单位数量已超

过100家,但无论对内,还是对外,万科只有一家。

根据兰德咨询对其五百多家房地产企业客户的

统计,平均每家企业下属有5.7个法人单位。

考虑到兰德企业群体大都属于一线标杆企业和二线城

市中规模较大的企业,如果再考虑到广大的三四线城市中的房地产开发企业所属法人单位不是太多,

依次推断,目前我国房地产市场上实际意义上的房地产开发企业约有1.7万家。

今后几年将会有多少房地产开发企业被洗牌出局,其实这种预测是很难的,也不可能做到准确。

如果目前的房地产调控政策继续持续下去(可能性很大),加之未来几年内经济发展速度可能放缓,

预计未来三年里,房地产开发企业法人单位数量的递减速度将不会低于2009-2010年平均降幅

12.28%。

如此推算,到2015年将会减少到3.4万家——是2010年66290家的52%——也就是说,

2011-2015年五年里,将有48%的企业出局。

如果保守地按照年降幅10%计算,到2015年将会减少

到3.9万家——是2010年66290家的59%——也就是说,2011-2015年五年里,将有41%的企业出

局。

当然,期间还有新进入的企业成立,多数留存下来的企业也增加房地产项目法人。

综合各种可

能的权变因素影响,预计到2015年或将有3.5万家房地产法人单位,未来三年内(2013-2015)将

至少有30%的企业出局。

上市企业是房地产开发企业中备受关注的群体。

要真正准确地弄清到底有多少家并不是一件容易的事,因为统计口径和界定标准不一样,致使

申万、wind等数量不一。

即使有统一标准,因为企业IPO、重组或退市等,其数量也是动态变化的。

为了核准2011年末的上市房企数量,在去年底兰德咨询与中房协联合发布的《房地产开发企业经营房地产开发企业经营管理状况2012蓝皮书

7

管理蓝皮书》的基础上,我们通过房地产企业逆向追溯母公司的主业构成,设定了四条标准:

(1)是内地房地产上市公司,由此而剔除了和黄、凯德等外资企业;

(2)是房地产开发公司,不包括世联地产、易居中国等服务商;

(3)有多个主业且房地产开发是主业之一,但不是第一主业的,例如中铁二局、建发股份等,

也不在统计之列;

(4)不包括长江实业、和记黄埔、新鸿基、新世界、凯德置地等外资企业。

依次标准,兰德咨询逐一分析后统计的数量是176家。

其中,沪市75家,深市62家,香港38

家,境外1家(鑫苑中国)。

准确统计出上市房企的数量,也算是本年度蓝皮书的重要成果之一。

四、房地产开发企业类型划分

房地产开发企业类型有不同的划分方法。

根据统计部门的口径,一般是按照企业性质,分为内

资企业、国有企业、集体企业、港澳台投资、外资投资等五类企业。

要全面、准确地界定企业属于哪种类型,只用传统、单一的划分方法显然不可取。

在企业战略

咨询实践中,兰德咨询总结形成了“七维分类法”,并建议企业采用不同维度分别确定自己的类型。

按开发资质划分一级二级三级四级暂定

按企业性质划分央企地方国资集体民营外资

按所有制划分独资二元股份制多元上市

按业务区域划分全国区域省域城市项目

按业务相关性划分专业化相关多元化多元化

按年度销售额划分千亿级500亿100亿30亿10亿以下

按行业地位划分全国十强全国百强省域十强省域50强中小企业

五、房地产开发企业经营业绩指标(对标体系)

要全面反映房地产开发企业的经营状况,经营指标的选取是至关重要的。

通过研究分析国家统

计局和房地产行业研究机构的相关报告发现,国家统计局选取的指标主要是全行业企业的总体指标

值,包括资产负债、所有者权益、主营业务收入、营业利润等。

1、资产负债和所有者权益

2004年末,房地产业企业法人单位资产合计为69774.7亿元,负债合计为50653.0亿元,所有

者权益合计为19121.7亿元。

房地产业企业法人单位的资产负债率为72.6%,分行业看:

——房地产开发经营业为74.1%

——物业管理业为62.5%

——中介服务业为54.9%

——其他房地产业为61.0%房地产开发企业经营管理状况2012蓝皮书

8

单位:

亿元

资产合计负债合计所有者权益合计

合计

房地产开发经营61790.045784.116005.9

物业管理2779.61736.11043.5

房地产中介服务718.3394.1324.2

其他房地产活动4486.82738.71748.1

2、主营业务收入和利润总额

2004年,房地产业企业法人单位主营业务收入为14740.6亿元,利润总额1225.5亿元(详见

表6)。

房地产业个体经营户营业收入为51.9亿元。

单位:

亿元

主营业务收入利润总额

合计

房地产开发经营13315.01035.2

物业管理682.141.2

房地产中介服务211.146.6

其他房地产活动532.4102.5

2009年我国又组织了第二次全国经济普查。

第二次普查时,与房地产开发企业相关的指标几无

变化,但与第一次普查结果相比,各项指标数据都发生了快速增长。

2008年,我国房地产企业的主营业务收入30586.5亿元,比2004年增长107.5%,其中,房地

产开发业26694.2亿元,物业管理企业2076.7亿元,中介服务业572.4亿元,其他房地产1243.2

亿元,分别比2004年增长100.5%、204.5%、171.2%和133.5%。

房地产企业实收资本33052.4亿元,

营业利润3861.3亿元,分别比2004年增长123.2%和290.4%。

2008年,主营业务收入超千亿元的地区共8个,依次为:

江苏、广东、上海、北京、浙江、山

东、辽宁和四川。

除了国家统计部门外,过去多年以来,许多社会团体、研究机构和媒体也在积极组织企业测评

和排名活动,其中也涉及到房地产开发企业经营情况的研究分析,其中尤以国务院发展研究中心企

业研究所、清华大学房地产研究所、中国指数研究院研究主办的“中国房地产百强企业研究”和中

国房地产研究会、中国房地产业协会、中国房地产测评中心联合主办的“中国房地产500强企业测

评”最为知名。

与国家统计部门侧重于行业总量统计所不同的是,社会研究机构主要侧重于企业经营指标的统

计和排名。

鉴于不同机构的评价指标及权重设计不同,所以排名也有所不同。

而且,部分指标缺乏

细化,没有子项指标,很难反映出企业的真实状况。

房地产开发企业经营管理状况2012蓝皮书

9

以土地储备指标为例。

“土地储备面积”是“成长性指标”之一,是衡量企业成长性或发展潜

力的一项重要指标,但数据口径应是“权益规划建筑面积”,即已经“确权”的面积,而且是剔除

合作项目中非企业权益的部分。

其次,比简单的土地储备面积更为重要的是土地储备价值。

也就是

要考虑到楼面地价的平均土地价格。

因为即使同等面积的土地储备,因为单价差别很大,土地价值

差别也很大(例如有的企业的土地储备平均楼面地价是500

升级会员

升级会员