新个人所得税申报表及填表说明.docx

《新个人所得税申报表及填表说明.docx》由会员分享,可在线阅读,更多相关《新个人所得税申报表及填表说明.docx(43页珍藏版)》请在冰豆网上搜索。

新个人所得税申报表及填表说明

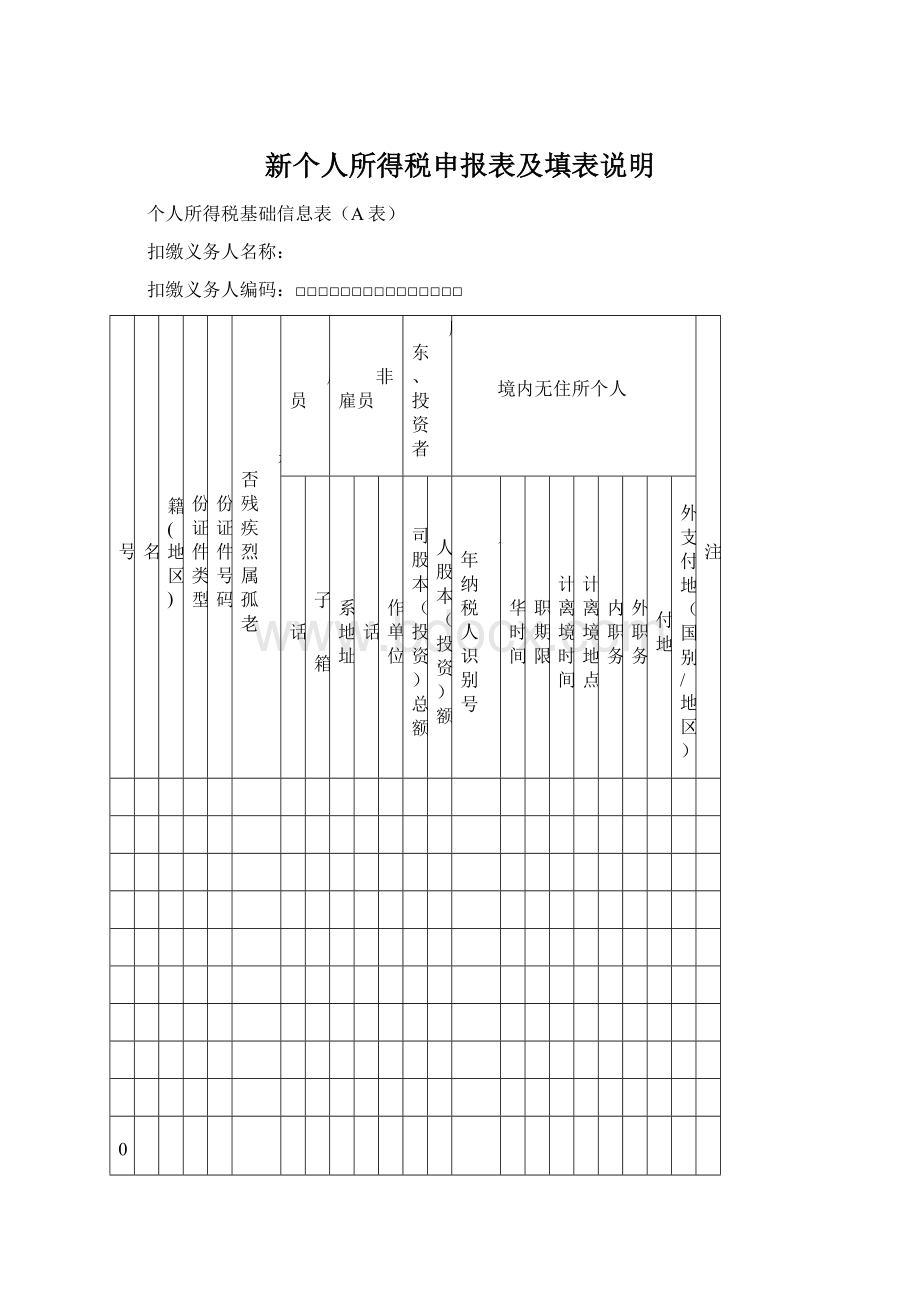

个人所得税基础信息表(A表)

扣缴义务人名称:

扣缴义务人编码:

□□□□□□□□□□□□□□□

序号

姓名

国籍(地区)

身份证件类型

身份证件号码

是否残疾烈属孤老

雇员

非雇员

股东、投资者

境内无住所个人

备注

电话

电子

邮箱

联系地址

电话

工作单位

公司股本(投资)总额

个人股本(投资)额

人年纳税人识别号

来华时间

任职期限

预计离境时间

预计离境地点

境内职务

境外职务

支付地

境外支付地(国别/地区)

1

2

3

4

5

6

7

8

9

10

11

12

13

14

谨声明:

此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填报的,是真实的、完整的、可靠的。

法定代表人(负责人)签字:

年月日

扣缴义务人公章:

经办人:

代理机构(人)签章:

经办人:

经办人执业证件号码:

主管税务机关受理专用章:

受理人:

填表日期:

年月日

代理申报日期:

年月日

受理日期:

年月日

国家税务总局监制

填表说明:

一、适用范围

本表由扣缴义务人填报。

适用于扣缴义务人办理全员全额扣缴明细申报时,其支付所得纳税人基础信息的填报。

初次申报后,以后月份只需报送基础信息发生变化的纳税人的信息。

二、扣缴义务人填报本表时,“姓名、国籍(地区)、身份证件类型、身份证件号码、是否残疾烈属孤老”为所有纳税人的必填项;其余则根据纳税人自身情况选择后填报。

三、有关项目填报说明

1.姓名:

填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

2.国籍(地区):

填写纳税人的国籍或者地区。

3.身份证件类型:

填写纳税人有效身份证件(照)名称。

中国居民,填写身份证、军官证、士兵证等证件名称;中国境内无住所个人,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

4.身份证件号码:

填写身份证件上的号码。

5.是否残疾烈属孤老:

有本项所列情况的,填写“是”;否则,填写“否”。

6.雇员栏:

本栏填写雇员纳税人的相关信息。

(1)电话:

填写雇员纳税人的联系电话。

(2)电子邮箱:

填写雇员纳税人的电子邮箱。

7.非雇员栏:

填写非扣缴单位雇员的纳税人(不包括股东、投资者)的相关信息。

一般填写从扣缴单位取得劳务报酬所得、稿酬所得、特许权使用费所得、利息股息红利所得、财产租赁所得、财产转让所得、偶然所得、其它所得的纳税人的相关信息。

(1)联系地址:

填写非雇员纳税人的联系地址。

(2)电话:

填写非雇员纳税人的联系电话。

(3)工作单位:

填写非雇员纳税人的任职受雇单位名称全称。

没有任职受雇单位的,则不填。

8.股东、投资者栏:

填写扣缴单位的自然人股东、投资者的相关信息。

没有则不填。

(1)公司股本(投资)总额:

填写扣缴单位的公司股本(投资)总额。

(2)个人股本(投资)额:

填写自然人股东、投资者个人投资的股本(投资)额。

9.境内无住所个人栏:

填写在中国境内无住所个人的相关信息。

没有则不填。

(1)纳税人识别号:

填写主管税务机关赋予的18位纳税人识别号。

该纳税人识别号作为境内无住所个人的唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或者扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关授予。

(2)来华时间:

填写纳税人到达中国境内的年月日。

(3)任职期限:

填写纳税人在中国境内任职受雇单位的任职期限。

(4)预计离境时间:

填写纳税人预计离境的年月日。

(5)预计离境地点:

填写纳税人预计离境的地点。

(6)境内职务:

填写纳税人在境内任职受雇单位担任的职务。

(7)境外职务:

填写纳税人在境外任职受雇单位担任的职务。

(8)支付地:

填写纳税人取得的所得的支付地,在“境内支付”、“境外支付”和“境、内外同时支付”三种类型中选择一种填写。

境外支付地国别(地区):

如果纳税人取得的所得支付地为国外的,填写境外支付地的国别或地区名称。

附件2个人所得税基础信息表(B表)

姓名

身份证件类型

身份证件号码

纳税人类型

□有任职受雇单位□无任职受雇单位(不含股东投资者)□投资者□无住所个人(可多选)

任职受雇

单位名称及纳税人识别号

“三费一金”缴纳情况

□基本养老保险费□基本医疗保险费

□失业保险费□住房公积金□无(可多选)

电子邮箱

境内

联系地址

________省________市________区(县)________________

_________________________

邮政编码

联系电话

手机:

_______________________固定电话:

_______________

职业

职务

○高层○中层○普通(只选一)

学历

是否残疾人/烈属/孤老

□残疾□烈属□孤老□否

残疾等级情况

该栏仅由有境外所得纳税人填写

○户籍所在地

○经常居住地

________省________市________区(县)______________邮政编码________

该栏仅由

投资者

纳税人填写

投资者类型

□个体工商户□个人独资企业投资者□合伙企业合伙人

□承包、承租经营者□股东□其他投资者(可多选)

被投资单位信息

名称

扣缴义务人编码

地址

邮政编码

登记注册类型

行业

所得税征收

方式

○查账征收○核定征收(只选一)

主管税务机关

以下由股东及其他投资者填写

公司股本(投资)总额

个人股本(投资)额

该栏仅由无住所纳税人填写

纳税人识别号

国籍(地区)

出生地

性别

出生日期

年月日

劳动就业证号码

是否税收协定缔约国对方居民

○是○否

境内职务

境外职务

来华时间

任职期限

预计离境时间

预计离境地点

境内任职

受雇单位

名称

扣缴义务人编码

地址

邮政编码

境内受聘

签约单位

名称

扣缴义务人编码

地址

邮政编码

境外派遣单位

名称

地址

支付地

○境内支付○境外支付

○境内、外同时支付(只选一)

境外支付国国别(地区)

谨声明:

此表是根据《中华人民共和国个人所得税法》及其实施条例和国家相关法律法规规定填写的,是真实的、完整的、可靠的。

纳税人签字:

年月日

代理机构(人)签章:

经办人:

经办人执业证件号码:

主管税务机关受理专用章:

受理人:

填表(代理申报)日期:

年月日

受理日期:

年月日

国家税务总局监制

填表说明:

一、适用范围

本表适用于自然人纳税人基础信息的填报。

各地税务机关可根据本地实际,由自然人纳税人初次向税务机关办理相关涉税事宜时填报本表;初次申报后,以后仅需在信息发生变化时填报。

二、本表各栏填写如下:

(一)表头栏

1.姓名:

填写纳税人姓名。

中国境内无住所个人,其姓名应当分别用中、外两种文字填写。

2.身份证件类型:

填写纳税人有效身份证件(照)名称。

中国居民,填写身份证、军官证、士兵证等证件名称;中国境内无住所个人,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

3.身份证件号码:

填写身份证件上的号码。

4.纳税人类型:

纳税人根据自身情况在对应框内打“√”,可多选。

(1)有任职受雇单位:

是指纳税人有固定任职受雇单位。

(2)无任职受雇单位(不含股东投资者):

是指纳税人为自由职业者,没有与任何单位签订任职受雇合同;不含企业股东、个体工商户、个人独资企业投资者、合伙企业合伙人、承包承租经营者。

(3)投资者:

是指有对外投资的纳税人。

(4)无住所个人:

是指在中国境内无住所的纳税人。

“无住所”是相对有住所而言;在中国境内有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。

5.任职受雇单位名称及纳税人识别号:

填写纳税人签订任职受雇合同的单位名称全称及其在税务机关办理登记时的纳税人识别号。

前列填名称,后列填纳税人识别号。

与多家单位签订合同的,须分行列示。

没有则不填。

6.“三费一金”缴纳情况:

纳税人根据自己缴纳社会保险费情况在“基本养老保险费”、“基本医疗保险费”、“失业保险费”、“住房公积金”对应框内打“√”;如果都没有缴纳的,在“无”栏打“√”。

7.电子邮箱:

填写税务机关能与纳税人联系的电子邮箱地址。

8.境内联系地址、邮政编码:

填写税务机关能与纳税人联系的有效中国境内联系地址和邮政编码。

9.联系电话:

填写税务机关能与纳税人联系的电话。

10.职业:

填写纳税人所从事的职业。

职业分类按劳动和社会保障部门的国标填写。

11.职务:

填写纳税人在任职受雇单位所担任的职务,在“高层”、“中层”、“普通”三项前选择其一打“√”。

12.学历:

填写纳税人取得的最终学历。

13.是否残疾人/烈属/孤老:

符合本栏情况的,在对应框前打“√”;否则,在“否”栏打“√”。

(二)有境外所得的纳税人填写栏:

纳税人从中国境外取得所得的填写本栏;没有则不填。

纳税人在选填此栏时,应根据《国家税务总局关于印发〈个人所得税自行纳税申报办法(试行)〉的通知》第十一条第二款“从中国境外取得所得的,向中国境内户籍所在地主管税务机关申报。

在中国境内有户籍,但户籍所在地与中国境内经常居住地不一致的,选择并固定向其中一地主管税务机关申报。

在中国境内没有户籍的,向中国境内经常居住地主管税务机关申报”的规定选择填写。

选择后,纳税人在“户籍所在地”或“经常居住地”对应框内打“√”并填写具体地址。

(三)投资者纳税人填写栏:

由自然人股东、投资者填写。

如果没有对外投资的,则不填。

1.投资者类型:

纳税人根据自身情况在对应框内打“√”,可多选。

2.被投资单位信息:

填写纳税人对外投资单位的有关信息。

(1)纳税人名称:

填写税务机关核发的被投资单位税务登记证载明的纳税人名称全称。

投资多家单位的,需分别列示。

(2)扣缴义务人编码:

填写税务机关核发的税务登记证号码。

(3)地址、邮政编码:

填写投资者投资单位的地址和邮政编码。

(4)登记注册类型:

填写被投资单位在工商行政管理机关登记注册的类型。

分内资企业(国有企业、集体企业、股份合作企业、联营企业、有限责任公司、股份有限公司、私营企业和其他企业)、港澳台商投资企业和外商投资企业三大类。

[注:

内资企业需填至括号内的企业类型。

]

(5)行业:

按照国民经济行业分类国家标准填写至大类。

(6)所得税征收类型:

填写被投资单位所得税的征收方式。

(7)主管税务机关:

填写被投资单位的主管税务机关名称。

(8)股东及其他投资者填写栏:

由自然人股东和其他投资者填写。

个体工商户主、个人独资企业投资者、合伙企业合伙人、承包承租经营者不填写此栏。

①公司股本(投资)总额:

填写被投资单位的公司股本(投资)总额。

②个人股本(投资)总额:

填写自然人股东、投资者在被投资单位个人投资的股本(投资)额。

(四)无住所纳税人填写栏:

由在中国境内无住所纳税人填写。

其他则不填。

(1)纳税人识别号:

填写主管税务机关赋予的18位纳税人识别号。

该纳税人识别号作为境内无住所个人的唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或者扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关授予。

(2)国籍(地区):

填写纳税人的国籍或者地区。

(3)出生地:

填写纳税人出生地的国籍及地区。

(4)劳动就业证号码:

填写纳税人在中国境内劳动就业证上的号码。

(5)境内职务:

填写该纳税人在境内公司担任的职务。

(6)境外职务:

填写该纳税人在境外公司担任的职务。

(7)是否税收协定缔约国对方居民:

纳税人来自于与中国签订避免双重征税协定的国家或地区的,在“是”栏对应框内打“√”;否则,在“否”栏打“√”。

(8)来华时间:

填写纳税人到达中国境内的年月日。

(9)任职期限:

填写纳税人在任职受雇单位的任职期限。

(10)预计离境时间:

填写纳税人预计离境的年月日。

(11)预计离境地点:

填写纳税人预计离境的地点。

(12)境内任职受雇单位:

填写纳税人签订任职受雇合同的单位的相关信息。

如果填写本栏,则境内受聘签约单位栏不用填写。

①名称:

填写纳税人任职受雇单位的名称全称。

②扣缴义务人编码:

填写税务机关确定的任职受雇单位的税务编码号码。

③地址、邮政编码:

填写任职受雇单位的地址和邮政编码。

(13)境内受聘签约单位:

填写纳税人受聘或签约单位的相关信息。

如果填写本栏,则上栏境内任职受雇单位栏则不用填写。

①名称:

填写纳税人受聘签约单位的名称全称。

②扣缴义务人编码:

填写税务机关确定的受聘签约单位的税务编码号码。

③地址、邮政编码:

填写受聘签约单位的地址和邮政编码。

(14)境外派遣单位:

如果纳税人有境外派遣单位的,填写本栏。

否则不填写。

①名称:

填写纳税人境外派遣单位的名称全称,用中、外两种文字填写。

②地址:

填写境外派遣单位的地址。

(15)支付地:

填写纳税人取得的所得的支付地,在“境内支付”、“境外支付”和“境、内外同时支付”三种类型中选择一种填写。

境外支付地国别(地区):

如果纳税人取得的所得支付地为国外的,填写境外支付地的国别或地区名称。

附件3扣缴个人所得税报告表

税款所属期:

年月日至年月日

扣缴义务人名称:

扣缴义务人所属行业:

□一般行业□特定行业月份申报

扣缴义务人编码:

□□□□□□□□□□□□□□□金额单位:

人民币元(列至角分)

序号

姓名

身份证件类型

身份证件号码

所得项目

所得期间

收入额

免税所得

税前扣除项目

减除费用

准予扣除的捐赠额

应纳税所得额

税率

%

速算扣除数

应纳

税额

减免

税额

应扣缴税额

已扣缴税

额

应补(退)税额

备注

基本养老保险费

基本医疗保险费

失业保险费

住房公积金

财产原值

允许扣除的税费

其他

合计

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

合计

谨声明:

此扣缴报告表是根据《中华人民共和国个人所得税法》及其实施条例和国家有关税收法律法规规定填写的,是真实的、完整的、可靠的。

法定代表人(负责人)签字:

年月日

扣缴义务人公章:

经办人:

代理机构(人)签章:

经办人:

经办人执业证件号码:

主管税务机关受理专用章:

受理人:

填表日期:

年月日

代理申报日期:

年月日

受理日期:

年月日

国家税务总局监制

填表说明:

一、适用范围

本表适用于扣缴义务人办理全员全额扣缴个人所得税申报(包括向个人支付应税所得,但低于减除费用、不需扣缴税款情形的申报),以及特定行业职工工资、薪金所得个人所得税的月份申报。

二、申报期限

次月十五日内。

扣缴义务人应于次月十五日内将所扣税款缴入国库,并向税务机关报送本表。

扣缴义务人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》及其实施细则有关规定办理延期申报。

三、本表各栏填写如下:

(一)表头项目

1.税款所属期:

为税款所属期月份第一日至最后一日。

2.扣缴义务人名称:

填写实际支付个人所得的单位(个人)的法定名称全称或姓名。

3.扣缴义务人编码:

填写办理税务登记或扣缴登记时,由主管税务机关所确定的扣缴义务人税务编码。

4.扣缴义务人所属行业:

扣缴义务人按以下两种情形在对应框内打“√”。

(1)一般行业:

是指除《中华人民共和国个人所得税法》及其实施条例规定的特定行业以外的其他所有行业。

(2)特定行业:

指符合《中华人民共和国个人所得税法》及其实施条例规定的采掘业、远洋运输业、远洋捕捞业以及国务院财政、税务主管部门确定的其他行业。

(二)表内各栏

1.一般行业的填写

(1)第2列“姓名”:

填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

(2)第3列“身份证件类型”:

填写能识别纳税人唯一身份的有效证照名称。

1在中国境内有住所的个人,填写身份证、军官证、士兵证等证件名称。

2在中国境内无住所的个人,如果税务机关已赋予18位纳税人识别号的,填写“税务机关赋予”;如果税务机关未赋予的,填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照名称。

(3)第4列“身份证件号码”:

填写能识别纳税人唯一身份的号码。

1在中国境内有住所的纳税人,填写身份证、军官证、士兵证等证件上的号码。

2在中国境内无住所的纳税人,如果税务机关赋予18位纳税人识别号的,填写该号码;没有,则填写护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等证照上的号码。

税务机关赋予境内无住所个人的18位纳税人识别号,作为其唯一身份识别码,由纳税人到主管税务机关办理初次涉税事项,或扣缴义务人办理该纳税人初次扣缴申报时,由主管税务机关赋予。

(4)第5列“所得项目”:

按照税法第二条规定的项目填写。

同一纳税人有多项所得时,分行填写。

(5)第6列“所得期间”:

填写扣缴义务人支付所得的时间。

(6)第7列“收入额”:

填写纳税人实际取得的全部收入额。

(7)第8列“免税所得”:

是指税法第四条规定可以免税的所得。

(8)第9—16列“税前扣除项目”:

是指按照税法及其他法律法规规定,可在税前扣除的项目。

(9)第17列“减除费用”:

是指税法第六条规定可以在税前减除的费用。

没有的,则不填。

(10)第18列“准予扣除的捐赠额”:

是指按照税法及其实施条例和相关税收政策规定,可以在税前扣除的捐赠额。

(11)第19列“应纳税所得额”:

根据相关列次计算填报。

第19列=第7列-第8列-第16列-第17列-第18列

(12)第20列“税率”及第21列“速算扣除数”:

按照税法第三条规定填写。

部分所得项目没有速算扣除数的,则不填。

(13)第22列“应纳税额”:

根据相关列次计算填报。

第22列=第19列×第20列-第21列

(14)第23列“减免税额”:

是指符合税法规定可以减免的税额。

其中,纳税人取得“稿酬所得”时,其根据税法第三条规定可按应纳税额减征的30%,填入此栏。

(15)第24列“应扣缴税额”:

根据相关列次计算填报。

第24列=第22列-第23列

(16)第25列“已扣缴税额”:

是指扣缴义务人当期实际扣缴的个人所得税税款。

(17)第26列“应补(退)税额”:

根据相关列次计算填报。

第26列=第24列-第25列

(18)第27列“备注”:

填写非本单位雇员、非本期收入及其他有关说明事项。

(19)对不是按月发放的工资薪金所得,其适用“工资、薪金所得”个人所得税的填报,则不完全按照上述逻辑关系填写。

2.特定行业月份申报的填写

(1)第2列—第6列的填写:

同上“一般行业”的填写。

(2)第7列—第19列、第22列—第26列的数据口径同上“一般行业”对应项目,金额按以下原则填写:

1第7列“收入额”:

是指本月实际发放的全部收入额。

2第8列—16列的填写:

填写当月实际发生额。

3第17列“减除费用”:

是指税法第六条规定可以在税前减除的费用额。

没有的,则不填。

4第18列“准予扣除的捐赠额”:

准予扣除的捐赠额,按纳税人捐赠月份的实际收入额来计算。

5第19列“应纳税所得额”:

根据相关列次计算填报。

第19

升级会员

升级会员