艺术品私募基金招募说明书.docx

《艺术品私募基金招募说明书.docx》由会员分享,可在线阅读,更多相关《艺术品私募基金招募说明书.docx(12页珍藏版)》请在冰豆网上搜索。

艺术品私募基金招募说明书

艺术品投资基金

招募说明书

艺术品投资基金设立声明

基金管理人保证本招募说明书的内容真实、准确、完整。

本招募说明书根据国家相关的法律法规设定。

投资有风险,投资者认购(或申购)基金份额时应认真阅读本招募说明书,全面认识本基金产品的风险收益特征,应充分考虑投资者自身的风险承受能力,并对认购(或申购)基金的意愿、时机、数量等投资行为作出独立决策。

投资者根据所持有份额享受基金的收益,但同时也需承担相应的投资风险。

投资本基金可能遇到

的风险包括:

市场风险、信用风险、流动性风险、管理风险、操作风险、合规风险、市场投资风险、杠杆机制风险、折/溢价交易风险、以及份额配对转换及基金份额折算等业务办理过程中的特有风险,等等。

基金管理人提醒投资者注意基金投资的“买者自负”原则,在投资者作出投资决策后,基金运营状况与基金净值变化导致的投资风险,由投资者自行负责。

本基金为艺术品基金,基金投资的标的为艺术品(包括但不限于近代艺术品,当代艺术品,现代艺术品,雕塑,大型装置)。

本基金当代投资占基金资产的比例为30%原则上投资于油画,国画艺术品份额为30%除油画国画以外的其他资产投资占基金资产的比例为5-15%,大型装置和雕塑占份额为5-10%,中国瓷器占10%现金及到期日在一年以内的政府债券不低于基金资产净值的5%本基金为艺术品投资

基金,属于高风险、高收益的基金品种,其预期收益和预期风险高于股票型基金、货币市场基金、债券型基金和混合型基金。

基金管理人会根据市场情况和专业投资决策团队的建议,适度的调整投资策略,

以争取最大的投资回报率。

除了获得丰厚的投资回报外,艺术品投资基金给投资者带来的还有收藏的乐趣,品味,尊严和威望。

根据梅摩艺术指数长达百年跟踪艺术品市场的结果表明,艺术品市场投资的长期回报率大于股票。

投资者对待艺术品投资基金的态度,应区别与其他的投资。

基金管理人管理的其他基金的过往业绩不构成对本基金业绩表现的保证。

基金管理人承诺以恪尽职守、诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

名次释义

梅摩艺术指数(Mei/mosesFineArtIndex)

基金(艺术品投资基金),在下文中,对于本艺术品投资基金,简称为基金或本基金设立背景基金设立的意义基金的定位和比较优势基金组建的具体事宜基金出资人的类别基金规模

基金存续期限基金运作框架和方式基金的费用和税率基金管理人业绩报酬奖励基金管理人业绩奖励计提办法基金的收益及收益分配基金管理人的具体情况及基金管理的基本原则基金的组织机构基金投资决策程序基金管理人的更换

基金投资理念

基金投资项目标准及基金投资分布基金的信息披露基金的风险提示

基金托管协议的主要内容对基金份额持有人的增值服务其他应披露的事宜基金招募说明书的存放和查阅

基金设立背景

所谓艺术品是指艺术家通过审美创作活动所生产的产品,当今人们将艺术品划分为中国书画、中国工艺品、中国陶瓷、中国古籍善本、中国西画、钱币和邮品、西洋美术品等门类。

艺术品投资,是继金融证券、房地产之后的第三大投资领域,同时作为第三产业中文化产业的艺术品投资是后工业化社会的重要组成部分。

据统计,近10年来,在美国投资领域里,房地产赢利率在4.7%左右,股票在17%左右,而艺术品投资盈利率则高达24%在我国,继股票热、房地产热之后,艺术品投资市场正如火如荼,交易的数量越来越庞大,交易的记录不断攀升、打破,参与的人群越来越广泛。

艺术品交易,已经成为社会经济活动最重要的组成部分。

艺术品投资简介

艺术品投资,是目前大类资产投资中透明度最低、定价最困难的一个领域,然而一百多年的艺术品投资历史,却与资本市场一样,伴随着各种定价理论、资产配置理论的发展和争论。

在梵高、毕加索、齐白石这样的大师身后讨论所谓的定价和收益率,似有焚琴煮鹤之嫌,但是,让我们从投资获取的“效用”角度来思考艺术品投资:

艺术品是容纳货币流动性的一种大类资产,它不但带有资本品的特点一一抗争通胀、规避风险、获取收益,同时,这个投资的过程充满艺术欣赏带来的各种其它效用:

思想乃至灵魂的认可和升华、拥有美和永恒的满足、让某种表达或感觉永久传世的梦想。

目前艺术品投资领域被广为引用的“梅-摩”指数创始人之一、长江商学院的副院长梅建平有一段被频繁引用的话:

“100年以前,道琼斯指数有33家支蓝筹股公司,如今,33家蓝筹股公司只留下一家,就是通用电气。

就像这次金融危机,158年的雷曼兄弟倒闭了,很多百年老店也难逃倒闭的危险。

而1900年100个印象派和古典派大家,如今还有95个人的画作活跃在各大顶级拍卖会上。

所以可以说,艺术品最能经历时间的考验,是最好的投资。

”

.艺术品投资的特性

艺术品投资是一种经济和文化的双重行为,指在一定时期内通过购买艺术品、经营艺术商

[2]

业等交易行为带来经济收人。

艺术品投资取决于投资者的经济实力和赏鉴眼光。

艺术品投资

之所以优于其他投资,是因为它有以下特性:

1.1艺术品是一种特殊的商品

艺术品是一种特殊的商品,首先表现在其价值量无法准确测量。

其次,艺术品具有可替代性差和稀缺性的特点。

再次,艺术品的购买既可以说是一种消费行为,更可视为是一种保值率和增值率极佳的投资行为。

因为艺术品由于劳动主体在创造作品的必要劳动时间无法量化以及作品创造的非重复性,决定其艺术品的产生有个人的、群体,甚至前人等的学识能力的综合反映,导致了价格对价值不完全表现的矛盾特性。

1.2艺术品投资的安全性好

艺术品投资基本上不受政治、经济环境因素的影响也基本不受政府的控制。

一件艺术品永远包含着艺术家的思想、激情、灵感、技艺以及材料、时代等要素最基本的价值存在。

可以说艺术品在已知的投资工具中最稳定的品种之一,具有保值增值的作用。

1.3艺术品投资回报率高

虽然艺术品投资的收益周期较长,但是其投资回报率远远超过其它投资的平均水平,是高回报的投资品种。

艺术品是唯一的一种可以以“零散资金”投资而获得“规模性”回报的投资,其回报率平均在30%每年,最高可达180海年。

2.艺术品投资与股票、房地产投资之间的比较

艺术品投资与以房地产为代表的实业和以股票为代表的金融业比较具有以下“四个性”

2.1非同步性

股市、房市的波动周期与国民经济的周期是基本同步的而且略超前于国民经济的运行速度。

而艺术品投资市场的波动周期与国民经济的周期之间没有必然的响应关系。

2.2分散性

艺术品投资市场是交易分散、信息分散、交易地点分散的市场,市场的信息集中度明显低于股票、债券市场。

2.3独立性

艺术品投资市场是多品种、少数量、慢周期、独立性的投资市场与股票、债券市场相比较,其交易的频繁性、方便性、直接性和达成性等都相对低。

2.4高风险性

艺术品市场相对于一般的投资品种,市场参与者少,受人们审美偏好影响大,流动性也较差,当急需现金时,一时难以合理的价格出售,甚至找不到合适的买方。

另外,艺术品还存在赝品风险和安全性风险。

基金设立的意义

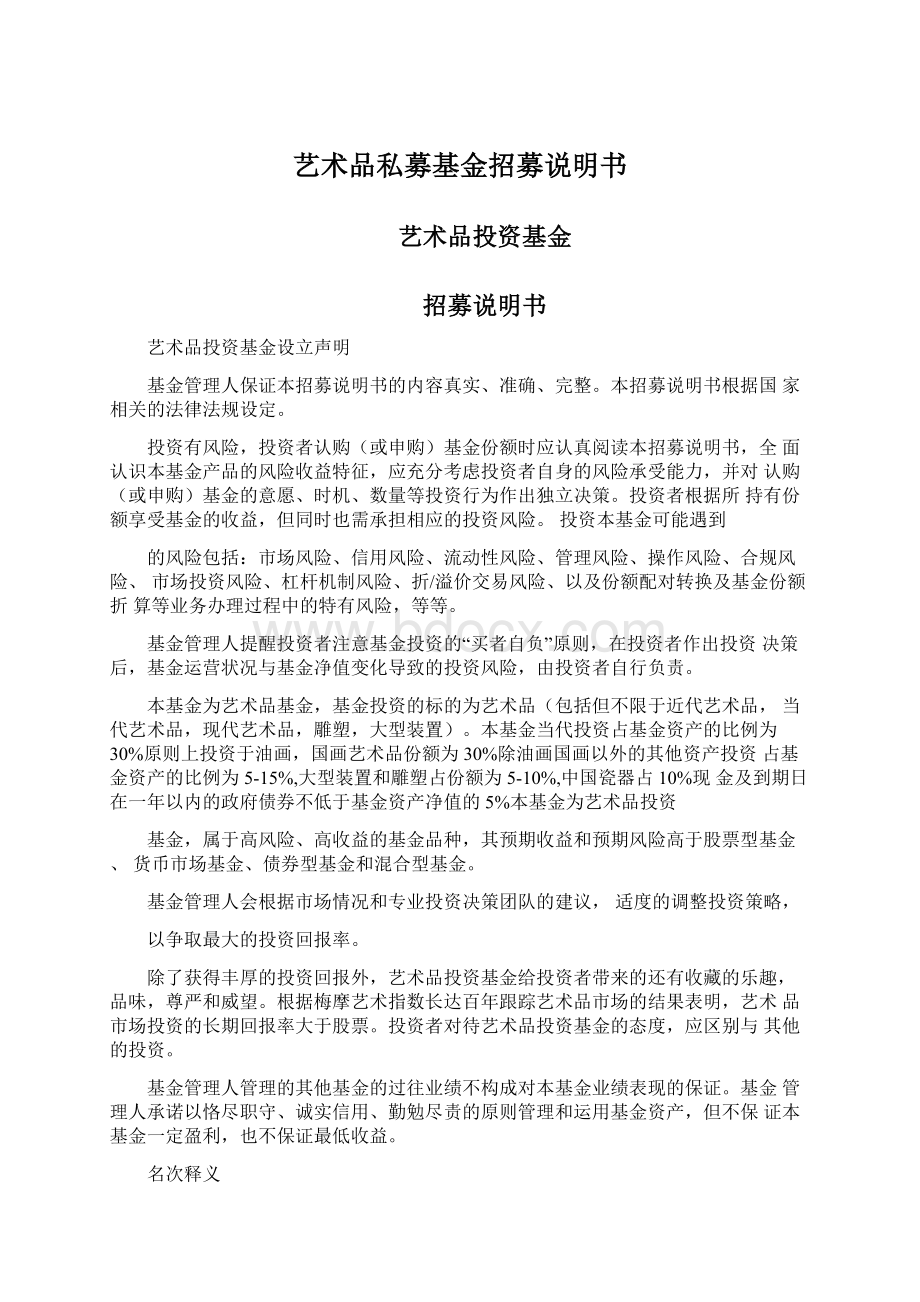

艺术品投资收益率分析

艺术品投资的交易环节与股票、债券投资有较大的区别,交易并非连续竞价,通过拍卖形式成交,交易场所分散,交易的每一个品种几乎都是唯一的,由此导致艺术品投资收益率的分析需要应用一些特殊的统计分析方法,同时,对研究者获取数据的能力有极大的考验。

在现有文献中,大部分(或者说几乎所有)的文献都是基于美国或欧洲市场上的油画拍卖数据来进行的,由于存世量较大,有成熟的流派和时代划分标准,这个种类几乎垄断了学术文献中的艺术品投资指数构成。

此外就是不得不提到艺术品拍卖的龙头公司:

佳士得和苏富比,这两家公司超长的历史和完整的交易数据,以及在拍卖界无可比拟的行业地位,使他们的拍卖结果被反复引用和分析,大多数顶级艺术品的拍卖都是通过这两家公司举行的。

结论一:

艺术品投资的收益率与股票和债券相当,在部分阶段甚至超过这两个传统投资品种。

Pesando和Shum1999年研究了毕加索作品在1977年到1996年的重复拍卖纪录

(即同一副作品在此区间内至少被买卖过两次,消除作品本身的差异带来的计算偏差),毕加索作品在1990年前后达到价格顶峰,然后出现了一轮暴跌。

即便在九十年代中期有过一轮温和反弹,这个区间内的收益率仍然很低(1.5%,低于美国国家债券同期的年化2.3%的收益率)。

同期油画投资的波动性却超过了债券和股票。

在其他时间阶段内,这个收益率的比较各有胜负,我们特别强调这20年,是因为它

伴随了美国股市长达20年的牛市,其中还出现了一个油画艺术品的价格顶峰,有些拍卖纪录甚至维持到20年后的今天,与近两年中国艺术品投资的场景有一定的可比性。

大部分研究都认为,艺术品投资与股票、债券市场的长期收益率相关性极弱,从这个角度来看,艺术品作为投资的一种类别,它可以分散投资组合的风险。

时间

收社半(旳奚际*-t迁

対出曲产收亘申■{%)

书画恩片

1800-1970

33

6.6F股M)

Andprsofif19741

1652-1961

0.55

就曲恂慕]

Baumcl(19861

163fi-1AR7

1.5

^.0f致矗怪杞、

FrfrvaikIRnrnniArfthnfl门能Rhl

1716-1986

2,a

3黒f芟拔#tnh■啊率、

Gcetzmannf1993)

1了nnjprn

ft.9

RuAl^rtfiAndGin^hurnhf

1946-1968

10.5

143ntAl

Slein119771

1需0-旧?

7

I.R

A4t起冉怜孤、

FrRvnndPnmmRrshnfiflflftShi

粘刑释类曲邑

印束律油邑

1951-1969

17.2

Andersonfl9741

g湫油画

1700-1961

3.0

Sueifins自閒Glnsbunoh(19931

更艺星兴晓期

1951-1969

TR

Andersonf1974^

英国画

1700-1961

0.6

BuelensjndGinsburah(19931

五十年理直站已

1960-1990

5.9

Rnim^fftsl.(H99B

轻別艺术縊柞需

1960-1986

6.7

鬲手ET丈It市陆于*国

Chanelet&l.门期、

观代屮国油画

MnkAral.

其怕书色

绘画齐品

?

7

Afiriftrtiwi(1P741

绘邑竹品

I9601970

II.3

Hol曲岀巩.H9S3、

I95O-I97D

15.8

Holubelal.(1993)

即刷品

1977-1992

1.5

25S.13劲

PesandofI9951

丈翰

Stradivari小扛辈

1803-1987

2.2

RossandZoTKfervsri门993、

占代柬Mr

7

GdfwjRrf1AA^I

M

Mettlach存酒內

1砂1的3

-1.I

心I忖门眇n

it耳士兵

1967-1982

19

WelinqranandGallo仃知、

古代大把

197R-1flR4

g

Avftrv为rrlCnlnnnafIflfl?

'

收藏家专项

Fne^RiidSeiTia(1990)

H.MetHer収載申

1915-1979

2.8

1,204士政舟情算、

GLGutemnan般藏

1981-1988

32

6.9f4Hiijfrit

士庄七怖件品

英国钛瑟工人菲

e.a

了曰金昭计找滞tiY

Aslatlca收査古費,

wild1SR7

a

弋卯作蛊

Asiatics腋藏印年

sold19(99

9.9

谶油血

结论二:

艺术品投资的收益率从长期来看和资本市场、固定资产投资不具有显著相关性,但是在短期内有很强的相关性,甚至在全球领域内可以通过艺术品的文化内涵指示未来较短时间内(半年到两年)的区域经济热点。

作为社会主流文化(或者是社会优势群体的主流文化)和心态的折射,艺术品投资的交易品种和价格变化,在短期内对资本市场的方向和对经济的发展倾向,都有一定的参考意义。

尤其是在1-3年间集中出现的天价拍品,往往体现了当时社会特别崇尚的某种思潮、文化或价值观。

后文中我们将试图做一定的解释和分析。

艺术品国际市场份额一一美国持续居首但份额下降中国崛起

2009年国际艺术品拍卖市场的市场份额分布,从拍卖市场来看(相应的是零售市场),美国仍然是老大,27.9%,英国次之,21.3%,加起来正好超过半数,但是在2002年,美国的市场份额就达到了41.9%。

十年时间里,美国一直持续占据着艺术品拍卖市场份额第一的地位,但是优势逐年缩小。

2002年市场份

额超过1%的国家和地区中,还没有出现中国大陆,中国香港的份额是1.1%,但

是到了2009年,中国大陆和香港的市场份额已经达到了17.4%。

中国市场份额的上升有两个原因,一是艺术品投资理念的迅速推行,另外一个原因,则是代表中国文化的中国艺术品本身所占据的市场份额在上升,在大中华区的拍卖市场中,中国文化代表作显然是主流品种。

图5:

2009年国际艺术品投资市场各国份额

基金的定位和比较优势

基金组建的具体事宜

基金出资人的类别

基金规模

基金存续期限

基于艺术品市场投资的特性,本基金存续期限为五年。

基金运作框架和方式

基金的费用和税率

(1)基金费用的种类

n基金管理人的管理费;

n基金托管人的托管费;

n基金所持股权转让交易费用;

n基金合伙人大会费用;

n与基金事务相关的会计师、律师和行业专家等中介机构费;

n基金向合伙人送达信息通告的费用;

n按照国家有关规定和基金合同文件约定应在基金资产中列支的其它费用。

(2)基金费用计提方法、计提标淮和支付方式

n基金管理人的管理费

基金公司按照2%的年费率,每季度末向管理人支付本季度委托管理费基金公司支付的管理费,是以基金实际投资的金额和投资时间为基础计

算,初始承诺出资中未实际投资的出资部分不收取管理费(投资退出后的资金不在此限定内);第一年以实际投资的资金额为基数计提管理费;从第二年开始,以已经投资资金的资产净值为基数计提当年的管理费。

本基金的管理费原则上每季度计提一次。

不足一个季度的按时间比例计提。

每季度最后一个月的25日,由基金管理人向基金托管人发送本季度基金管理费划款指令,基金托管人复核后于当月30日前从基金财产中一次性支付给基金管理人。

若遇法定节假日、公休假等,支付日期顺延。

n基金托管人的托管费

基金公司按照()%勺年费率,每季度末向托管人支付本季度托管费。

基金公司支付的托管费,是以基金资金实际投资的金额和投资时间为基础计算,初始出资或后续扩募出资中未实际投资的部分不收取托管费;第一年以实际投资的资金额为基数计提托管费;从第二年开始,以已经投资资金的资产净值为基数计提当年的托管费。

本基金的托管费原则上每季度计提一次。

不足一个季度的按时间比例计提。

每季度最后一个月的25日,由基金管理人向基金托管人发送本季度基金托管费划款指令,基金托管人复核后于当月30日前从基金财产中一次性扣划基金管理托管费。

若遇法定节假日、公休假等,支付日期顺延。

上述

(1)基金费用的种类中第3—7项费用,由基金托管人根据有关法规及相应协议规定,按费用实际支出金额列入当期费用,从基金财产中支付。

(3)不列入基金费用的项目

基金管理人和基金托管人因未履行或未完全履行义务导致的费用支出或

基金财产的损失,以及处理与基金运作无关的事项发生的费用等不列入基金费用。

为募集设立本基金公司而发生的、在基金设立前的相关费用,包括但不限于律师费、文件传送费用等不列入基金费用。

但与基金设立相关的律师费等属于基金费用。

其他具体不列入基金费用的项目依据有关规定执行。

(4)费用调整

基金管理人和基金托管人可根据市场变化及国家政策要求调整基金管理

费率或基金托管费率。

调高基金管理费率或基金托管费率,须召开基金合伙人大会审议通过;

调低基金管理费率或基金托管费率,无须召开基金合伙人大会。

基金管理人必须最迟于新费率实施日前15个工作日内通知基金合伙人。

(5)基金税收

基金运作过程中涉及的各纳税主体,其纳税义务按国家税收法律、法规

执行。

基金管理人业绩报酬奖励

除本节第8条约定的基金管理费外,基金将按照下表的比例向基金管理人支付年度业绩奖励(报酬)。

基金管理人业绩奖励计提办法

上述业绩奖励根据所投资艺术品在兑现,实现现金价值以后的数字来进行计

算。

当基金持有艺术品未兑现时,基金管理人不建议实行业绩分配。

基金的收益及收益分配

(1)基金收入的构成

(2)基金净收益

基金净收益为基金收益扣除按照有关规定可以在基金收益中扣除的费用

后的税后余额(所得税除外,因为所得税将由合伙人分别缴纳)。

(3)收益分配原则

基金合伙人按照出资比例分享分配的收益;

n基金收益分配后每一实际到位出资份额净值不能低于1.00元;

出资份额持有人年算术平均

股本收益率所在区间

基金管理人业绩报酬

占超额收益部分的比例

<8%0%

10%-15%(含)25%

15%-25%(含)35%

25%-35%(含)40%

>35%40%50%

n自获利年度起,原则上每年分红一次;也可根据基金现金价值情况,依据市场状况和基金投资人的意见,参照投资决策专家团的建议,进行适度的分红。

n基金每年净利润在10%^上,原则上剩余部分将全部向基金投资人分红;

n收益分配时所发生的银行转账或其他手续费用由投资人自行承担;

n基金收益分配采用现金方式投资人依据投资比例,获取现金红利。

(4)收益的分配

基金管理人承诺在本基金投资人大会通过分红方案后10个工作日内足额支付现金红利。

本基金暂不接受红利再投资。

基金管理人的具体情况及基金管理的基本原则

有关基金管理人的具体情况及基金管理人对基金管理的基本原则

基金的组织机构

基金采用有限合伙形式的合伙制企业进行注册,基金管理事务由

基金的最高决策机构为合伙人大会,合伙人大会审议并决定下列事项:

n基金托管人的选聘和更换;

n如果基金管理人出现本章第14项的事项,由合伙人大会重新选聘基

金管理人;

n基金管理费和基金托管费费率的提高;

n基金合伙人的入伙和退伙事项;

n基金存续期满后是否延长存续期、及延长期限;

n决定进行基金清算等。

基金投资决策程序

请参照本文件的附件:

《基金的管理人及基金管理的基本原则》。

基金管理人的更换

遇以下情形之一,经基金公司合伙人大会决议可以更换基金管理人:

12

(1)基金管理人破产清算的;

(2)本基金财务审计连续三年每一出资份额净值小于

基金投资理念

基金投资项目标准及基金投资分布

1、基金投资项目标准

2、基金投资分布

基金投资决策团队介绍

升级会员

升级会员