中国音像业的发展现状.docx

《中国音像业的发展现状.docx》由会员分享,可在线阅读,更多相关《中国音像业的发展现状.docx(10页珍藏版)》请在冰豆网上搜索。

中国音像业的发展现状

中国音像业的发展现状

王炬

一、2003年的发展状况

(一)总体统计分析

中国音像业在2003年有明显的进步,音像市场不仅止住了1998至2000年连续三年萎靡不振的趋势,在连续两年增长的基础上保持了持续快速增长的势头,还在发行数量、发行品种和发行总金额三个方面都达到10年来的最好水平。

发行数量第一次突破4亿盘大关,达到4.56亿盘的高水平,比上年增长21.93%;音像制品品种达到2.8万多种,比上年增长9.1%;发行金额首次达到27.55亿元的历年最好成绩,比上年增长11.63%。

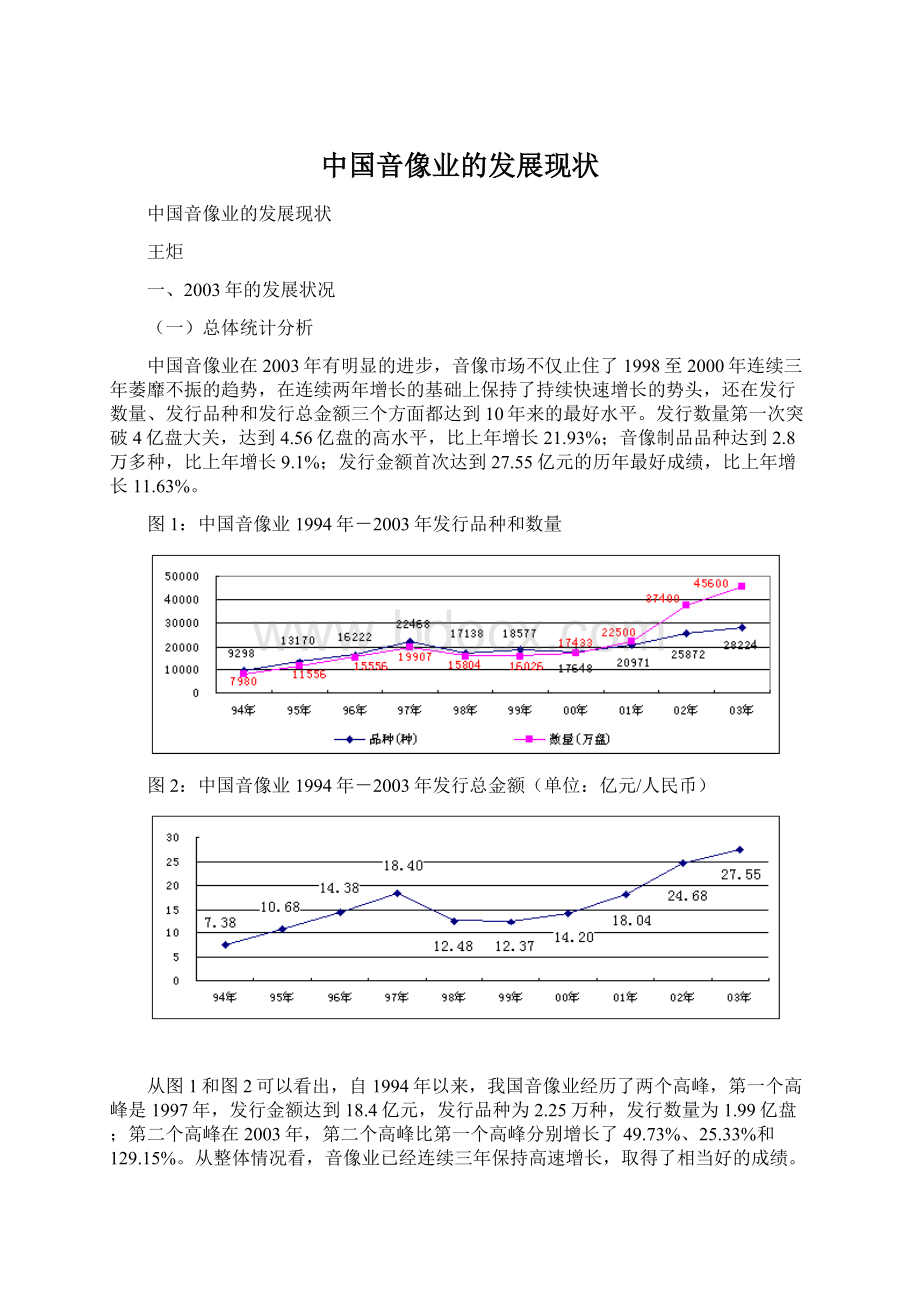

图1:

中国音像业1994年-2003年发行品种和数量

图2:

中国音像业1994年-2003年发行总金额(单位:

亿元/人民币)

从图1和图2可以看出,自1994年以来,我国音像业经历了两个高峰,第一个高峰是1997年,发行金额达到18.4亿元,发行品种为2.25万种,发行数量为1.99亿盘;第二个高峰在2003年,第二个高峰比第一个高峰分别增长了49.73%、25.33%和129.15%。

从整体情况看,音像业已经连续三年保持高速增长,取得了相当好的成绩。

我国音像市场发行量有了大幅提高,是一件应当引起我们关注的大事:

其一,说明我国音像市场的发展速度很快,潜力很大,说明我国人民群众物质生活有很大提高,精神文化需求日益高涨,这是加快发展文化产业发展的内在动力;其二,说明我国的音像市场,政府在严厉打击盗版行为,加大保护知识产权力度方面取得了明显的成效。

但值得注意的是,虽然我国的发行数量上来了,但产值偏低(见表1)。

表1:

2002年音像业发行数量、金额国际比较

发行数量(亿盘)

发行金额(亿美元)

美国(世界第一大唱片市场)

8.7

128.5

日本(世界第二大唱片市场)

2.46

49.5

中国

3.74

2.94

我国音像市场的发行数量是美国的43%,但产值却只有美国的2.3%,日本的6%,即使按2003年的产值来算,27.55亿元人民币也只约合3.32亿美元。

我国音像业的产值不高,固然有经济水平与发达国家还有距离、购买力还不高等因素,但音像制品的发行价格太低,则与盗版有关,更与我国音像业的产业结构不尽合理以及行业缺少自律有关。

关于低价位策略对我国音像业所造成的伤害,留后文再述。

我国音像制品的品种,是三项统计指标(数量、品种和金额)中增长幅度较小的一项。

2.8万种音像制品只是我国图书出版品种(2003年为15.9万种)的17.5%。

这其中,选题重复和“炒冷饭”的又占了很大一部分,真正原创的新品种则十分缺乏,这在文艺类音像制品中尤其明显。

据有关唱片公司专业人士分析,流行音乐方面,全年出版的签约歌手原创专辑大约30余张,这对于我们一个13亿人口的大国来说显然是太少了。

品种不丰富,还表现在电影和电视后产品方面,2003年140余部的国产电影,既不能满足人民群众的需求,也不能满足音像市场的需求,因此,才导致一部《英雄》卖出1790万的高价(尽管品种匮乏,在2004年,《十面埋伏》再也不可能卖出《英雄》的高价了,主要原因就是,无论谁,都要面对一个低价位的市场,我们的产品在批发价格上没有竞争力,也就没有购买版权的竞争力了)。

令人可喜的是,在国产电视剧方面则好消息频传,数十种好看的电视连续剧,既吸引了电视观众,也让音像业的发行大户赚了钱。

总之,2003年音像业是大发展的一年,同时,品种不足,原创能力不强,市场回报不高等音像业的顽疾没有得到强有力的克服,这是制约音像业发展的重大的、不可回避的障碍。

(二)主要载体的市场份额及品种、数量分析

1.盒带

盒带的市场份额持续下降,由1997年的66%,下降为2003年的31%,下降幅度达53%。

一个有趣的现象是,虽然市场份额在缩小,但是盒带的发行数量却仍高达1.76亿盒,仅次于2002年创历史纪录的1.97亿。

这说明,盒带在中国的音像市场上仍是重要的载体之一,还有大量的消费者,尤以使用随身听的青少年消费者为主。

盒带的价格基本保持了十年来的平均水平,但是十年前盒带的价格算是较高的消费,利润空间也比较大,按现在的成本核算,盒带的利润空间已经很小,对整个产业来说增值速度并不明显。

盒带的引进版品种基本保持了占品种总量10%左右的比重,而引进版发行量则已降到总发行量的8.45%。

图3:

1997年-2003年盒带发行品种数量统计(1999年以后包括其中引进品种数量)

2.CD

CD的市场份额基本保持低速发展,自1997年以来,连续7年CD的市场份额保持在5%-8%,2003年发行销量达到4340.53万张,比2002年增长了48.85%,市场份额也才达到8%,而进入市场只有4年的DVD-V的市场份额也达到8%。

这说明我国音像制品消费者购买CD的愿望仍不强烈。

其原因在于:

一是原创音乐不景气,以记录音乐为主的CD产品无论是品种还是较高的价格都不能令消费者满意;二是受到低价VCD音乐产品(主要是卡拉OK和MV)的冲击;三是消费习惯的影响,还有大批以盒带消费为主的消费者。

CD是世界各国音像市场的主流产品,以2002年销量为例,美国的CD占录音制品总销量的82.3%,日本为96.6%,英国为79.2%,德国为90.3%,法国为91%。

相比之下,我国的CD市场的发展空间还是相当大的。

CD的零售价比VCD、盒带都平均高出1倍以上,CD的市场占有率不大幅度提高,音像业的发行总金额就不会大幅度增加。

CD引进版的比例无论品种还是数量都比盒带要高,2003年CD引进版品种占CD总品种的22.52%,发行量占总发行量的26.31%。

图4:

1997年-2003年CD发行品种数量统计(1999年以后包括其中引进品种数量)

3.录像带

由于我国在上世纪80年代没有建立起一套完整的录像带销售租赁体系,而且录像播放机和录像带的价格相对较高,录像带始终没有普及。

到了90年代中期,价格相对较低的VCD播放机和VCD大量投放市场,录像带就被VCD取而代之。

录像带的发行量自1997年以来一直在大幅下滑,2003年只占总发行量的0.0035%,6年来下降幅度达95.7%。

预计录像带将是继密纹唱片之后又一个退出市场的载体。

图5:

1997年-2003年录像带发行品种数量统计

4.VCD

VCD是我国音像市场比较特殊的一个载体,在美、日、欧等发达国家几乎找不到VCD的踪影,而在我国VCD的市场份额在2003年达到53%,成为第一大音像制品载体。

到目前为止,VCD与盒带是我国音像市场占有最大份额的两大载体,世界各国、各地区均无类似者。

VCD在国外没有发展起来的原因是:

一是VCD技术是过渡性产品,其技术指标并未超过录像带,而国外录像带的替代产品无一例外地都定为DVD-V,其技术指标和产品性能明显超过录像带;二是人们的消费习惯还以录像带为主,这到2000年才有所改变。

1997年VCD只占市场份额的26%,到了2001年占有市场50%的份额,其增长幅度几乎翻了一番。

2002年略有下降,为43%,到了2003年又一次突破50%,达到53%的市场份额。

而且,2003年发行VCD的数量为3.05亿张,比2002年的1.99亿张增长幅度高达52.48%。

VCD甫一上市就以其低廉价格吸引了尚不富足的消费者,是符合我国国情的。

随着DVD价格的下降和DVD播放机的普及,DVD会逐渐取代VCD的地位。

VCD的内容不像CD以音乐为主、DVD以故事片为主那样比较固定,主要内容有音乐(卡拉OK为主)、电视剧、电影、百科类和教育类等。

引进版以故事片和电视剧为多,2003年引进版品种占VCD全部品种的16%,发行数量占VCD总数量的32.28%。

图6:

1997年-2003年VCD发行品种数量统计(1999年以后包括其中引进品种数量)

5.DVD

自2000年起,音像业的统计中增加了新的载体DVD的数据(这里DVD是指DVD-Video)。

2000-2001年,DVD的市场份额只有1%,到2002年增长到4%,2003年增长到8%。

DVD虽然市场份额很小,却是所有音像载体中增幅最大的。

就其发展势头来看,估计会很快超过CD的市场占有率。

DVD-V的品种、数量连续两年大幅增长,2002年,发行品种比上一年增长249.7%,发行数量增长614.4%,达到1809.69万张;2003年,品种比上年增长69.49%,数量增长168.26%,达到4851.92万张。

这种爆炸式的发展趋势表明,DVD-V将会迅速取代VCD成为家庭娱乐的主要载体。

DVD的价格一般要高于VCD,如果DVD能正常发展起来的话,音像业有望在发行总量相同的情况下大幅增加总产值。

引进版是DVD-V的重要节目源,2003年引进版品种占总品种的51.54%,发行量占总发行量的47.62%,无论品种还是数量,引进版都占了一半左右。

这说明我国的DVD-V的制作能力还比较差,国内还很少有能生产制作符合DVD-V标准的制作单位。

图7:

1997年-2003年DVD发行品种数量统计(包括其中引进品种数量)

图8:

1998-2003年主要音像制品类型市场份额

6.电子出版物

电子出版物一般是指CD-Rom、DVD-Rom、DVD-I以及Photo-CD等记录格式的只读光盘。

自2001年起,新闻出版总署的统计报表里增设对电子出版物的统计。

2002年电子出版物的增长较快,发行品种较上一年增长96.7%,数量增长118.79%;2003年变化不大,品种为4961种,比上年增长5.26%,数量为9328.5万张,比上年下降3.72%。

CD-Rom是最主要的电子出版物,2003年占发行总量的99.62%。

根据我们对市场的了解,只读光盘发行的总量是相当大的,且不论各种计算机软件,单是游戏光盘就已经很可观了。

但是由于许多此类光盘没有纳入出版体系,因此几乎无法统计到准确数字。

图9:

1997年-2003年电子出版物发行品种数量统计

二、我国音像制品的“三低”

音像制品的三项平均数值,即音像制品的平均单价、人均购买力和人均拥有量,是衡量一个国家或地区音像市场产品价值、人民消费水平和文化需求等方面一个重要的指标。

它基本上能反映出音像产业的发达程度和价值程度,是衡量社会经济文化生活发展的重要参考数据。

(一)低价

我国音像制品的平均价格连续四年来呈下降趋势。

2000年时,录像制品的平均价格还能达到10.94元,录音制品为6.74元。

到了2003年,录像制品的平均价格只有4.04元,下降幅度高达63.07%。

与录像制品的价格下降的趋势相反,录音制品的价格基本保持在6-7元的平稳状态,还略有上升,与上年相比,2001年上升了13.1%,2002年下降了5.9%,2003年上升了1.02%。

由于录像制品价格下跌幅度太大,导致音像制品的平均价格持续下跌,与上年相比,2001年下降1.6%,2002年下降了17.71%,2003年下降了24%。

图10:

2000年-2003年音像制品平均价格(按发货价格计算,单位:

人民币/元)

从平均价格的统计来看,在数量增长的同时,我国音像市场呈现单片价值降低的反比趋势。

其中的主要原因是:

其一,受盗版的冲击,正版只好一再降低身价以适应市场;其二,中国仍然是一个发展中国家,消费水平距离发达国家还较远,尽管文化娱乐消费猛增,但仍保持低水平(低价格)发展;其三,音像业由于缺少统筹规划,创新的节目并不多,更多的品种是“炒冷饭”,选题相同、内容相近,连封面都差不多,这些产品在市场上相遇时,只好采取低价销售的策略。

录像制品的价格由原来录像带的高价位,到VCD的低价位,经历了很大的反差,但是一旦形成低价,消费者就形成了“这一类产品就是这样价格”的印象。

因此,定价较高的DVD制品在市场发育期,在低价位的VCD和大量的盗版面前几乎没有通常新品种一上市即有的“扩展市场的冲击力”(也就是所谓“暴利”期),也只得追随低价的潮流。

唱片的平均价我国只有6.6元人民币(折合美元0.79元),而美国为14.77美元,是我们的18.7倍,这不仅影响了整个音像业的产值,也使生产者得不到应得的利润,影响了扩大再生产的积极性。

我国音像制品的综合平均价格指数的总体趋势还在下降。

价格便宜本应是好事,是消费者的福音,但是如果市场价格过低,那么其代价就是损害了制作者或销售者的利益。

如果这是在可以接受的范围之内,或者仍高于成本,“有利可图”,那么这个市场就会良性发展,否则势必影响他们制作或销售的热情,这个市场就不会正常发展。

制作商会千方百计降低成本,甚至以牺牲质量为代价,或者在税收上做文章;而销售商因为销售利润太小的正版而不能盈利,只好在退货欠款上做点文章,更为普遍的现象是以盗版充正版销售,以补充在正版销售上的亏空。

低价现象时至今日没有引起音像业的高度关注,也没有人去研究其危害。

我们不得不面对这样一个事实:

因盗版而不得不降低价格的正版,在很大程度上不能维持其正常的出版、发行和销售,各个环节都不得不在正常营销手段之外寻找降低成本的方法,这就导致盗版的另一种形式(如现金无票交易、B版等等)在我国音像市场较为普遍,形成了音像市场中所谓“灰色经济”部分。

中国音像市场盗版屡禁不止的现状,与低价市场有极大关联。

(二)低购买力

人均购买力,是衡量一个国家社会政治经济文化发展的重要指标之一。

我国文化产业正处在刚刚起步的阶段,我们在文化消费上的增长,应该是符合恩格尔系数的逻辑的。

音像制品的人均购买力,也是我国文化消费的重要数据之一。

我国音像制品的人均购买力一直在提高,按2002年统计的12.712亿人口(下同)计算,由1994年的0.58元,到2003年的2.17元,10年间增长了274.14%,年平均增长27.4%。

但是,就音像制品人均购买力这一单项指标来说,我国距离美、日、欧等发达国家还有相当大的差距。

图11:

世界其他国家和地区唱片人均购买力(2002年/美元)

(三)低拥有量

音像制品的人均拥有量与人均购买力在线性上基本保持了一致性,购买力强的国家和地区,人均拥有量也相对较高。

但是,这两项指标还是有些差异,人均购买力更能体现当地经济发展水平、物价水平和唱片价值水平,人均拥有量则主要反映当地人民对唱片等文化产品需求的程度。

以2002年为例,英国人均购买唱片4.64张、法国为2.08张、美国为2.97张、德国为2.72张、日本为2.08张,我国人均购买音像制品0.29张,2003年也只有0.36张,这反映了我国的文化消费水平还比较低,尤其是用于购买正版音像制品方面。

图12:

1997年-2003年我国人均购买音像制品统计(盘)

三、我国音像业现状与国际趋势

2004年的音像业,变化似乎没有前一两年那么多,但平静中又孕育着几分剧变前的躁动。

音像出版单位与其他文化企事业单位一样,正面临文化体制改革的巨大变革。

发展文化产业的战略已经开始部署,试点的进军号已经奏响,但主力部队还没有进入阵地,大的战役还没有打响。

对2004年市场情况比较乐观的估计是“平稳发展”。

产、供、销等大的格局也没有改变,音乐原创依然不甚景气,2004年出版的歌手创作专辑也不会比去年多。

电视剧的年景也不太好,版权费也越来越贵。

而且,就在每年秋冬季音像制品销售旺季即将到来之时,市场上突然发现了大量的盗版HDVD,这些以DVD的大容量(单面单层DVD的标准容量是4.7G,是VCD/CD700MB容量的7倍,单面双层或双面单层的容量是普通CD/VCD的十几倍)记录VCD内容的高密度光盘的出现,已引起音像业一片恐慌。

30-40集电视连续剧,只需用3、4张DVD光盘即可装下,每张盗版HDVD只售7、8元,热播电视剧《中国式离婚》的HDVD,23集的容量被压缩到两张碟上,购买者只花16元就能买下一百多元正版制品的内容。

据一位音像公司老总反映,由于受HDVD的冲击,今年第三季度电视剧光盘的销售数量只是往年同期的20%。

HDVD,也许就是大量退货的元凶。

国际唱片业的销售业绩也持续下降,但下降幅度已经减缓。

手机音乐和网络音乐下载依然是最为时尚的事,据了解,在一些发达国家,手机付费音乐的产值已经直逼传统的唱片销售产值。

在可以预料的将来,手机音乐、网络音乐很可能与传统唱片平分市场份额。

当然,前提是合理解决了音乐版权的问题,唱片公司拥有最多的音乐版权,仍能在新兴手机音乐市场的巨额利润中分到一杯羹。

唱片业继续与娱乐、传媒、电信业进行整合。

索尼音乐在母公司强有力的支持下,兼并了BMG,五大唱片公司终于成为四大唱片公司。

时代华纳也摘掉了冠在前面的“美国在线”字样,更加强了时代华纳娱乐公司的形象。

中国音像业与其世界同行一样,也面临着高新技术发展给传统唱片营销带来的巨大挑战。

不同的是,美、日、欧的唱片业将面临的是新兴数字化传播方式挑战强大的、成熟的传统营销方式,他们有力量阻止、至少是延缓新技术带来的革命性的变革,在充分保障自身利益并进行符合其利益的产业整合后,成为新技术的受益者。

而我们则在面临一个新兴技术挑战的同时,还在应对旧有的、不稳定的、传统的唱片营销模式,音像业到目前为止,还没有几家大企业有能力阻止、延缓新技术将带来的革命性变化,手机音乐、网络音乐下载等增值服务在我国尚没有风行,既不是我们没有技术,也不是缺少消费者,大的电信和网络运营商早就看好这个市场,主要的障碍是音乐版权没有得到很好地解决(HDVD正是钻了这个空子)。

因为没有更多的版权资源,当手机、网络付费音乐时代来临之时,音像企业几乎不会成为主要受益者。

除非从现在开始,音像企业的战略发生大的转变,将主要精力和财力投入到内容创作上来,否则,我们将面对新局面而无能为力。

2004年适逢纪念中国唱片100周年之际,唱片业在风风雨雨中走过了它艰难和光辉的百年历程,唱片业的人们在庆祝百年华诞之时,还需要思考和努力。

(作者单位:

中国音像协会)

升级会员

升级会员