金融统计分析计算分析题期末复习.docx

《金融统计分析计算分析题期末复习.docx》由会员分享,可在线阅读,更多相关《金融统计分析计算分析题期末复习.docx(18页珍藏版)》请在冰豆网上搜索。

金融统计分析计算分析题期末复习

金融统计分析计算分析题期末复习

2019年11月17日

同学们:

大家好!

为了帮助大家更好的理解掌握金融统计分析的计算分析题,我就典型的计算分析题的重点与难点问题进行讲解。

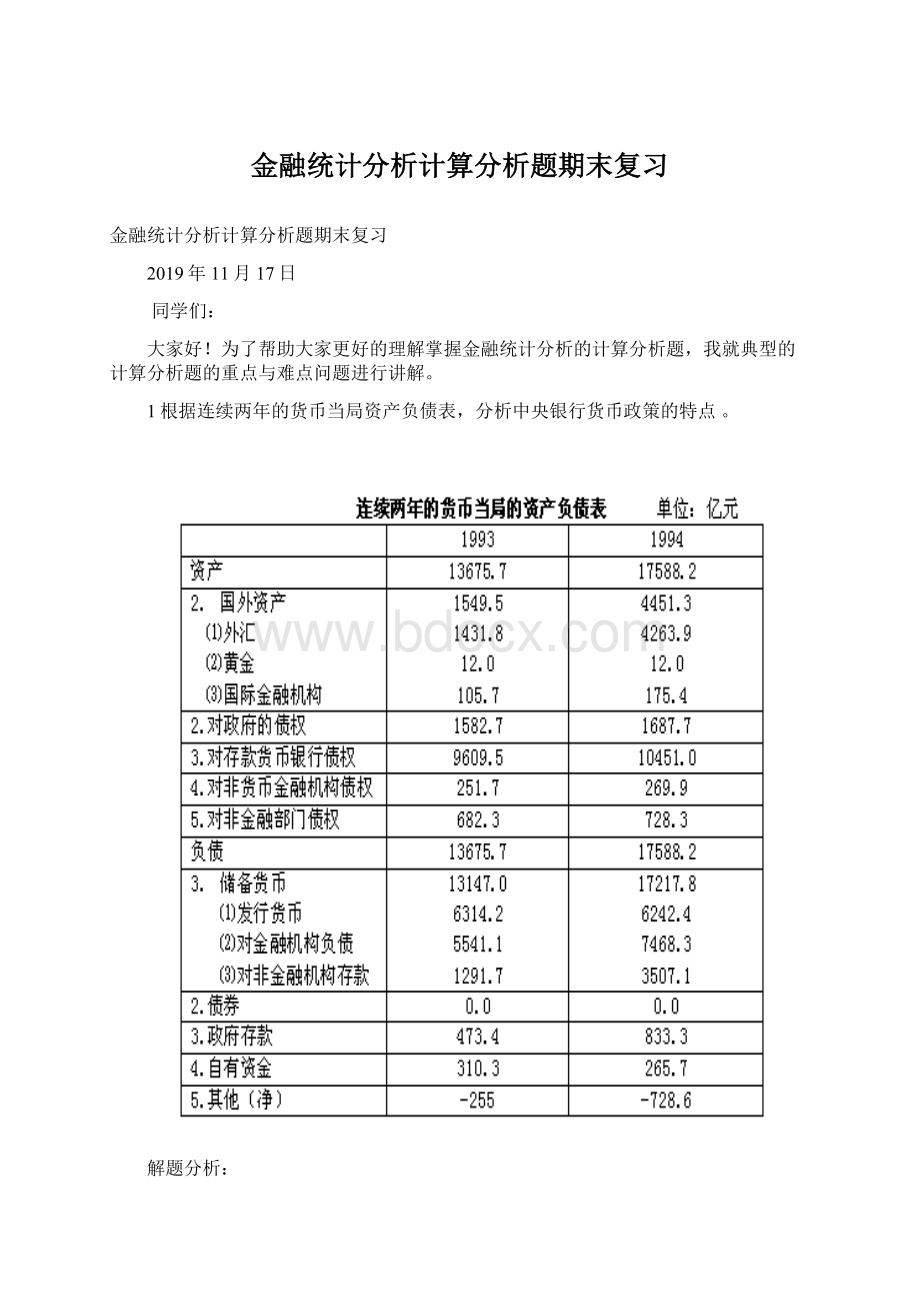

1根据连续两年的货币当局资产负债表,分析中央银行货币政策的特点。

解题分析:

•根据基期和报告期的货币当局的资产负债表的数据计算每一项的增长量及其增量的结构。

•从货币当局负债方储备货币分析基础货币变动的特点。

•分析货币当局资产操作的特点,指出货币当局资产操作与基础货币变动的关系,给出结论。

2、从分析表中可看出,1994年货币当局的基础货币(储备货币)比1993年增加了4071亿元。

在增加的4071亿元中

•发行货币减少了71.8亿元,占全部增量的–1.76%(71.8/4071);

•对金融机构负债增加1927.2亿元,占全部增量的47.3%(1927.2/4071);

•非金融机构存款增加2215亿元,占全部增量的54.52%(2215/4071)。

3、1994年,中央银行总资产增加3913亿元。

中央银行主要通过其中的两项资产操作放出基础货币:

一是大量增加外汇资产。

增加外汇资产的含义是货币当局买进外汇,放出人民币。

1994年货币当局外汇资产增加2832亿元,占全部资产总量的72%。

二是增加对存款货币银行的债权,即增加货币当局对存款货币银行的贷款,促进存款货币银行扩张信用。

1994年货币当局对存款货币银行的债权增加了841.5亿元,占全部资产总量的21.5%

2、已知1994年中央银行总资产比1993年增加3913亿元。

其中,94年与93年相比,货币当局外汇资产增加2832亿元,货币当局对国际金融机构的资产增加70亿元,货币当局对政府的债权增加了105亿元,贷币当局对存款货币银行的债权增加了841.5亿元,货币当局对非货币金融机构愤权增加了18亿元,货币当局对非金融部门债权增加了46亿元.要求:

计算影响94年中央银行总资产变动的各个因素的影响百分比.分析其中的主要影响因素.

并说明这些主要因素的影响对于货币供给的影响含义。

解:

•

(1)影响94年中央银行总资产变动的各个因素的影响百分比分别是:

•货币当局外汇资产增加的影响百分比=2832亿元/3913亿元=72.4%

•货币当局对国际金融机构的资产增加的影响百分比=70亿元/3913亿元=1.8%

•货币当局对政府的债权增加的影响百分比=105亿元/3913亿元=2.7%

•货币当局对存款货币银行的债权增加的影响百分比=841.5亿元/3913亿元=21.5%

•货币当岗对非货币金融机构债权增加的影响百分比=18亿元/3913亿元=60.5%

•货币当局对非金融部门债权增加的影响百分比46亿元/3913亿元=1.2%

(2)从影响百分比看,货币当局外汇资产增加的影响最大,其次是货币当局对存款货币银行的债权增加的影响。

•货币当局外汇资产增加的影响最大主要表现在,中央银行通过大量增加外汇资产的操作放出基础货币。

增加外汇资产的含义是货币当局买进外汇,放出人民币.其次是货币当局对存款货币银行的债权增加的影响主要表现在,中央银行通过增加对存款货币银行的债权,即增加货币当局对存款货币银行的贷教,促进存款货币银行扩张信用。

3、某国家A、B两年的基础货币表

年份

基础货币

其中:

发行货币

金融机构在中央银行存款

非金融机构在中央银行的存款

总量

占%

总量

占%

总量

占%

总量

占%

A

20760

100

8574

41

9673

47

2513

12

B

20760

100

8574

41

8523

41

3663

18

根据它分析基础货币的结构特点并对该国两年的货币供应量能力进行比较分析。

解:

发行货币和金融机构在中央银行的存款是构成基础货币的主要部分,非金融机构在中央银行的存款在基础货币中的比重较小;A、B两年的基础货币总量未变,而且发行货币在基础货币中的比重也没有变化;不同的是B年相对于A年,金融机构在中央银行的存款比重下降而非金融机构在中央银行的比重相应地上升,因此该国家在货币乘数不变的条件下B年的货币供应量相对于A年是收缩了。

4、已知1998年基础货币为13146亿元,货币供应量为34880亿元,法定存款准备金率为13%,1999年基础货币为14850亿元,货币供应量为33620亿元,

(1)计算1998年和1999年的货币乘数;

(2)简述货币乘数作用并对其影响因素进行理论说明;(3)结合计算结果和有关数据请作出基本分析

解:

1998年:

货币乘数=货币供应量/基础货币

=34880/13146=2.65

1999年:

货币乘数=货币供应量/基础货币

=41250/14850=2.8

货币乘数是基础货币和货币供应量之间存在的倍数关系。

它在货币供应量增长和紧缩时,分别起扩大和衰减作用。

理论上认为,货币乘数主要受四个因素的影响,即现金比率、法定存款准备率、超额准备率和非金融机构在中央银行的存款与中央银行全部存款的比率。

其中,法定存款准备率、超额准备率和非金融机构在中央银行的存款与中央银行全部存款的比率与货币乘数的影响是反方向的。

现金比率对货币乘数的影响方向不是完全确定的。

分析99年比98年货币乘数增大的原因主要是基础货币增加,通过货币乘数的作用调节货币供应量

5、利用因素分析法分析各个因素对净资本利润率的影响大小和影响方向。

预备知识

因素分析法

总指标与从属指标之间的关系:

净资本利润率=销售净利润×总资本周转率×权益乘数影响率

•销售净利润影响率=(报告期销售净利润率—基期销售净利润率)×基期总资本周转率×基期权益乘数

•总资本周转率影响率=报告期销售净利润率(报告期总资本周转率—基期总资本周转率)×基期权益乘数

•权益乘数影响率=报告期销售净利润率×报告期总资本周转率×(报告期权益乘数—基期权益乘数)

解:

净资本利润率影响率=报告期净资本收益率-基期净资本收益率=销售净利润影响率+总资本周转率影响率+权益乘数影响率+净资本利润率影响率

净资本利润率影响率=a1b1c1-a0b0c0=43.44%-33.41%=10.03%

其中:

•总资本周转率影响率=(b1-b0)×a1c0=(1.13-0.80)×18.83×2.37=14.73%

•权益乘数影响率=(c1-c0)×a1b1=(2.06-2.37)×18.83×1.13=-6.60%

•销售净利润影响率=(a1-a0)×b0c0=(18.83%-17.62%)×0.80×2.37=2.29%

综合以上分析,该公司净资本周转率,2000年比1999年提高10.03个百分点。

其中销售净利润的提高,使净资本利润率提高了2.29个百分点;由于总资本周转率的提高,使净资本利润率提高了14.73个百分点;而由于权益乘数的下降,使净资本利润率降低了6.60个百分点。

6、用两只股票的收益序列和市场平均收益序列数据,得到如下两个回归方程:

第一只:

r=0.021+1.4rm

第二只:

r=0.024+0.9rm

并且有E(rm)=0.018,=0.0016。

第一只股票的收益序列方差0.0041,第二只股票的收益序列方差0.0036。

试分析这两只股票的收益和风险状况。

分析:

总风险的分解:

市场模型

•分析收益

利用回归方程计算期望收益率

•分析风险

分析两只股票的总风险

分析两只股票的系统风险

分析两只股票的系统风险占比

解:

第一只股票的期望收益为:

E(r1)=0.021+1.4E(rm)

=0.0462

•第二只股票的期望收益为:

E(r1)=0.04+0.9E(rm)

=0.0402

风险分析:

1、总风险第一只股票的收益序列方差大于第二只股票收益序列方差(0.0041>0.0036),即第一只股票的总风险较大。

2、系统风险从两只股票的β系数可以发现,第一只股票的系统风险要高于第二只股票β1>β2(1.4>0.9)。

3、系统风险占比

第一只股票系统风险为:

1.4×1.4×0.0016=0.0031

占该股票全部风险的76.5%(0.0031/0.0041×100%)

第二只股票系统风险为:

0.9×0.9×0.0016=0.0013

占该股票总风险的36.11%(0.0013/0.0036×100%)

7、利用两只股票的收益序列和市场平均收益序列数据,得到如下两个回归方程:

第一只:

r=0.030+1.5rm第二只:

r=0.034+1.1rm并且有E(rm)=0.020,=0.0025。

第一只股票的收益序列方差为0.0081,第二只股票的收益序列方差为0.0072。

试分析这两只股票的收益和风险状况

解:

•第一只股票的期望收益为:

E(r1)=0.030+1.5E(rm)=0.030+1.5×0.020=0.06

•第二只股票的期望收益为:

E(r2)=0.034+1.1E(rm)=0.034+1.1×0.020=0.056

•由于第一只股票的期望收益高,所以投资于第一只股票的收益要大于第二只股票。

相应地,第一只股票的收益序列方差大于第二只股票(0.0081>0.0072),即第一只股票的总风险较大。

从两只股票的β系数可以发现,第一只股票的系统风险要高于第二只股票,β1>β2(1.5>1.1)。

第一只股票有1.5×1.5×0.0025=0.005625,占该股票全部风险的69.44%(0.005625/0.0081×100%),而第二只股票有1.1×1.1×0.0025=0.003025,仅占总风险的42.01%(0.003025/0.0072×100%)。

8、有5种债券A、B、C、D、E,面值均为1000元,期限都是3年。

其中,债券A以单利每年付息一次,年利率为8%;债券B以复利每年付息一次,年利率为4%;债券C以单利每年付息2次,每次利率为4%;债券D以复利每年付息两次,每次利率为2%.债券E以到期单利付息,年利率为8%;假定投资者认为未来3年的年折算率为r=8%,要求:

(1)计算债券A、B、C、D、E的投资价值;

(2)比较分析5种债券的投资价值。

分析思路:

•债券的投资价值是:

投资者预期所获货币收入的现值,即投资者未来所获得预期收入按某一适当折算率折算的现值。

•注意:

预期收入与折算率的期限要一致。

解:

债券A的投资价值:

(n=3)

=206.1678+793.8322

=1000

债券B的投资价值:

(n=3)

=107.0467+793.8322

=900.8789

债券C的投资价值:

(n=6)

=210.2121+793.8322

=1004.0443

债券D的投资价值:

(n=6)

=110.2584+793.8322

=904.0906

债券E的投资价值:

(n=6)

=984.312

比较:

因此5种债券的投资价值由高向低依次为C、A、E、D、B

9、计算基金的单位资产净值,分析基金管理人的经营水平。

某证券投资基金的基金规模是25亿份基金单位。

若某时点,该基金有现金7.6亿元,其持有的股票A(4000万股)、B(1000万股),C(1500万股)的市价分别为20元、25元、30元。

同时,该基金持有的7亿元面值的某种国债的市值为7.7亿元。

另外,该基金对其基金管理人有200万元应付未付款,对其基金托管人有70万元应付未付款。

试计算该基金的总资产、基金总负债、基金总净值、基金单位净值。

计算步骤:

•基金总资产

•基金总负债

•基金总净值

•基金单位净值

解:

基金总资产=76000+4000×20+1000×25+1500×30+70000=296000(万元)

•基金总负债=200+70=270(万元)

•基金总净值=基金总资产-基金总负债=296000-270=295730(万元)

•基金单位净值=基金总净值/基金单位=295730/25=11829.2(万元)

10、某两只基金1999年1~7月的单位资产净值如下表,试比较两基金管理人经营水平的优劣。

1

2

3

4

5

6

7

A

1.0123

1.0134

1.0145

1.0278

1.0280

1.0315

1.0320

B

1.0130

1.0145

1.0130

1.0258

1.0220

1.0325

1.0350

分析:

首先计算两基金的单位资产净值增长率

再计算两基金资产净值的标准差

最后计算两基金单位风险报酬率

解:

基金的单位资产净值增长率为:

基金A:

(1.0320/1.0123)-1=1.946%

基金B:

(1.0350/1.0130)-1=2.172%

基金资产净值的标准差为:

基金A:

0.008943

基金B:

0.009233

基金资产净值单位风险报酬率为:

基金A:

0.01946/0.008943=2.176

基金B:

0.02172/0.009233=2.352

故基金B的管理水平优于基金A。

11、计算汇率的变化幅度,以及对该国的贸易的影响。

日元对美元汇率由124变化至104,试计算日元与美元汇率变化幅度,以及对日本贸易的一般影响。

解题思路

日元对美元汇率的变化幅度:

(124/104-1)×100%=19.23%,即日元对美元升值19.23%。

美元对日元汇率的变化幅度:

(104/124-1)×100%=-16.13%,即美元对日元贬值16.13%。

依据基本公式计算得到:

日元对美元升值19.23%;美元对日元贬值16.13%。

日元升值有利于外国商品的进口,不利于本国商品的出口,因而会减少贸易的顺差或扩大贸易的逆差。

12、日元对美元汇率由106.57变为131.12,试计算日元与美元汇率变化幅度,以及对日本贸易的一般影响。

解:

日元对美元汇率的变化幅度:

(106.57/131.12)×100%=-18.72%,

即日元对美元贬值18.72%。

美元对日元汇率的变化幅度:

(131.12/106.57)×100%=23.04%,

即美元对日元升值23.04%。

日元贬值有利于本国商品的出口,不利于外国商品的进口,因而会扩大贸易的顺差或减少贸易的逆差。

13、计算人民币汇率的综合汇率变动率

货币名称基期报告期占外贸总值比重

美元830.12829.2420%

日元7.757.5525%

英镑1260.801279.5215%

港币107.83108.1220%

德国马克405.22400.1210%

法国法郎121.13119.9110%

计算步骤:

•计算人民币对各种外币的变动率(注意利用基本公式计算)

•以贸易比重为权数,计算综合汇率变动率

解:

对美元:

(830.12/829.24-1)×100%=0.11%

对日元:

(7.75/7.55-1)×100%=2.65%

对英镑:

(1260.80/1279.52-1)×100%=-1.46%

对港币:

(107.83/108.12-1)×100%=-0.27%

对德国马克:

(405.22/400.12-1)×100%=1.27%

对法国法郎:

(121.13/119.91-1)×100%=1.02%

•人民币汇率综合汇率变动率:

(0.11%×20%)+(2.65%×25%)+(-1.46×15%)+(-0.27×20%)+(1.27%×10%)+(1.02%×10%)=0.64%

综合汇率变动率为0.64%

14、已知中国、美国利率分别为12%、9%,中国、美国的国际收支与上期的比值分别为123%、107%,中国、美国的环比价格指数分别为103%、102%,以直接标价法表示的上一期中国实际汇率为8.27,要求计算中国的均衡汇率,并结合给出的有关数据做出基本分析。

解:

Ra:

中国利率Rb:

美国利率Da:

中国国际收支与上期的比值Db:

美国国际收支与上期的比值Pa:

中国环比价格指数Pb:

美国环比价格指数

•基本分析:

B国、A国利率之间的比率(9%/12%),B国、A国的国际收支与上期的比值的比率(107%/123%),B国、A国的环比价格指数的比率,均对于A国实际汇率背离均衡汇率产生放大的影响。

15、计算负债率、债务率、偿债率,并分析该国的债务状况。

某国某年末外债余额254亿美元,当年偿还外债本息额178亿美元,国内生产总值3989亿美元,商品劳务出口收入889亿美元。

计算该国的负债率、债务率、偿债率,并分析该国的债务状况。

解:

负债率=外债余额/国内生产总值=6.36%

债务率=负债余额/商品劳务出口=28.57%

偿债率=年偿还外债本息/商品劳务出口=20.02%

由以上计算可以看到,该国的偿债率指标略超过国际警戒线20%,有可能引发债务危机,应引起注意。

16、某国某年末外债余额1712亿美元,当年偿还外债本息额500亿美元,国内生产总值6100亿美元,商品劳务出口收入1820亿美元。

计算该国的负债率、债务率、偿债率,并分析该国的债务状况。

解:

负债率=外债余额/国内生产总值=1712/6100=28.06%

高于国际通用的20%的标准

•债务率=外债余额/外汇总收入(商品劳务出口)=1712/1820=94.06%

略低于国际通用的100%的标准

•偿债率=年偿还外债本息/商品劳务出口=500/1820=27.47%

高于国际通用的20%的标准

•由以上计算可以看到,该国的各项指标均超过或接近国际警戒线标准,外债余额过大,有可能债务偿还出现问题,应引起注意,重新安排债务。

17、某国某年上半年的国际收支状况是:

贸易帐户差额为顺差453亿美元,劳务帐户差额为逆差192亿美元,单方转移帐户为顺差76亿美元,长期资本帐户差额为逆差96亿美元,短期资本帐户差额为顺差63亿美元,请计算该国国际收支的经常帐户差额、综合差额,说明该国国际收支状况,并简要说明该国经济状况。

分析:

计算公式:

经常账户差额=贸易账户+劳务账户+单方转移账户

•综合差额=经常账户差额+长期资本账户差额+短期资本账户差额

解:

经常账户差额=453-192+76=337亿美元

综合差额=337-96+63=304亿美元

该国国际收支状况是顺差,一般会引起本国货币的汇率上浮,说明该国收支状况良好,为经常项目与资本项目双顺差,支持该国经济增长,外汇储备增加,本币坚挺。

18、某国某年第一季度的国际收支状况是:

贸易账户为逆差583亿美元,劳务账户差额为顺差227亿美元,经常转移账户为顺差104亿美元,长期资本账户为顺差196亿美元,短期资本账户为逆差63亿美元。

计算该国国际收支的经常账户差额,综合差额,说明该国国际收支状况,并分析该国外汇市场将出现何种变化?

并简要说明该国经济状况。

解:

经常账户差额=–583+227+104

=–252亿美元

综合差额=–252+196–63

=–119亿美元

该国国际收支状况是逆差,一般会引起本国货币的汇率下浮,逆差严重则会引起本币汇率急剧跌落。

且主要是由于经常账户逆差引起的,将会造成国内失业的增加。

19、某国某年末国际储备总额为367亿美元,当年进口额为633亿美元,试分析该国储备的充足性。

分析:

一般的标准是,储备总额应该等于至少3个月的进口额,储备超过6个月进口额的国家感觉压力会更小。

但是,这个规则是在资本流动控制较多的年代形成的。

因此,在评价储备的适当水平时,还应考虑许多因素。

如:

资本和金融账户的开放度、高度流动负债的存量、该国借入短期资金的能力、该国进出口的季节性。

解:

国际储备总额可支付进口的月数

=期末国际储备总额/平均月度进口

=367÷(633÷12)=7

该国的国际储备较为充足。

20、对于两家面临相同的经营环境和竞争环境的A、B银行,假设其利率敏感性资产的收益率等于市场利率(因为它们同步波动),它们的资产结构不同:

A银行资产的50%为利率敏感性资产,而B银行利率敏感性资产占70%。

假定初期市场利率为10%,同时假定两家银行利率非敏感性资产的收益率都是8%。

现在市场利率发生变化,从10%降为5%,分析两家银行的收益率变动情况。

分析:

商业银行的利率敏感性分析首先应用加权平均数的方法计算银行收益率:

解:

A银行初始收益率:

10%×0.5+8%×0.5=9%

B银行初始收益率:

10%×0.7+8%×0.3=9.4%

利率变化后

A银行收益率:

5%×0.5+8%×0.5=6.5%

B银行收益率:

5%×0.7+8%×0.3=5.9%

分析

开始时,A银行收益率低于B银行,利率变化后,A银行收益率高于B银行。

这是由于市场利率由10%降为5%,即利率敏感性资产的收益率降低,B银行利率敏感性资产占比较大从而必须承受较高利率风险的原因。

21利用滑动平均法,预测商业银行的贷款余额。

月份

9810

9811

9812

9901

9902

9903

9904

9905

贷款额

11510.7

11597.03

11735.65

11777.9

11860.2

12002.1

12102.1

12240.4

增长率%

----

0.75

1.20

0.36

0.70

1.20

0.84

1.14

解题思路:

N期移动平均是利用前n期的增长率的平均值作为下期的增长率的预测值。

解:

根据三阶移动平均法,6月份的增长率为(1.20%+0.84%+1.14%)/3=1.06%

从而6月份贷款余额预测值为12240.4×(1+1.06%)=12370.1亿元

22、分析某商业银行的市场占比状况,分析该银行的竞争力水平。

行别

本期余额

月增长量

月增长率%

金融机构

102761.64

1288.09

1.27

五行总计

69473.04

841.26

1.23

工商银行

27333.16

271.55

1

农业银行

14798.60

218.61

1.5

中国银行

8193.30

59.54

0.73

建设银行

15941.27

206.11

1.31

交通银行

3206.71

85.45

2.74

解:

分析某商业银行的市场占比状况,可以在一定程度上反映该银行的竞争力水平。

1、存款余额占比分析

占五行22.95%占金融机构15.5%

2、增长量占比分析

占五行24.5%占金融机构16%

注意:

原因在于工商银行的份额大幅下降

3、增长率分析

23、分析金融结构特征,及金融交易与经济增长的关系。

数额

结构

%

与GDP

之比%

1、资金运用合计

2、通货

3、存款

4、贷款

5、证券

6、保险准备金

7、结算资金

8、其他(净)

9、对外净债权

24877

597

13415

9946

2063

138

729

-2146

135

100.0

2.4

53.

升级会员

升级会员