造价工程师案例分析讲义16.docx

《造价工程师案例分析讲义16.docx》由会员分享,可在线阅读,更多相关《造价工程师案例分析讲义16.docx(12页珍藏版)》请在冰豆网上搜索。

造价工程师案例分析讲义16

二、经济效果评价方法

(一)评价方案的类型

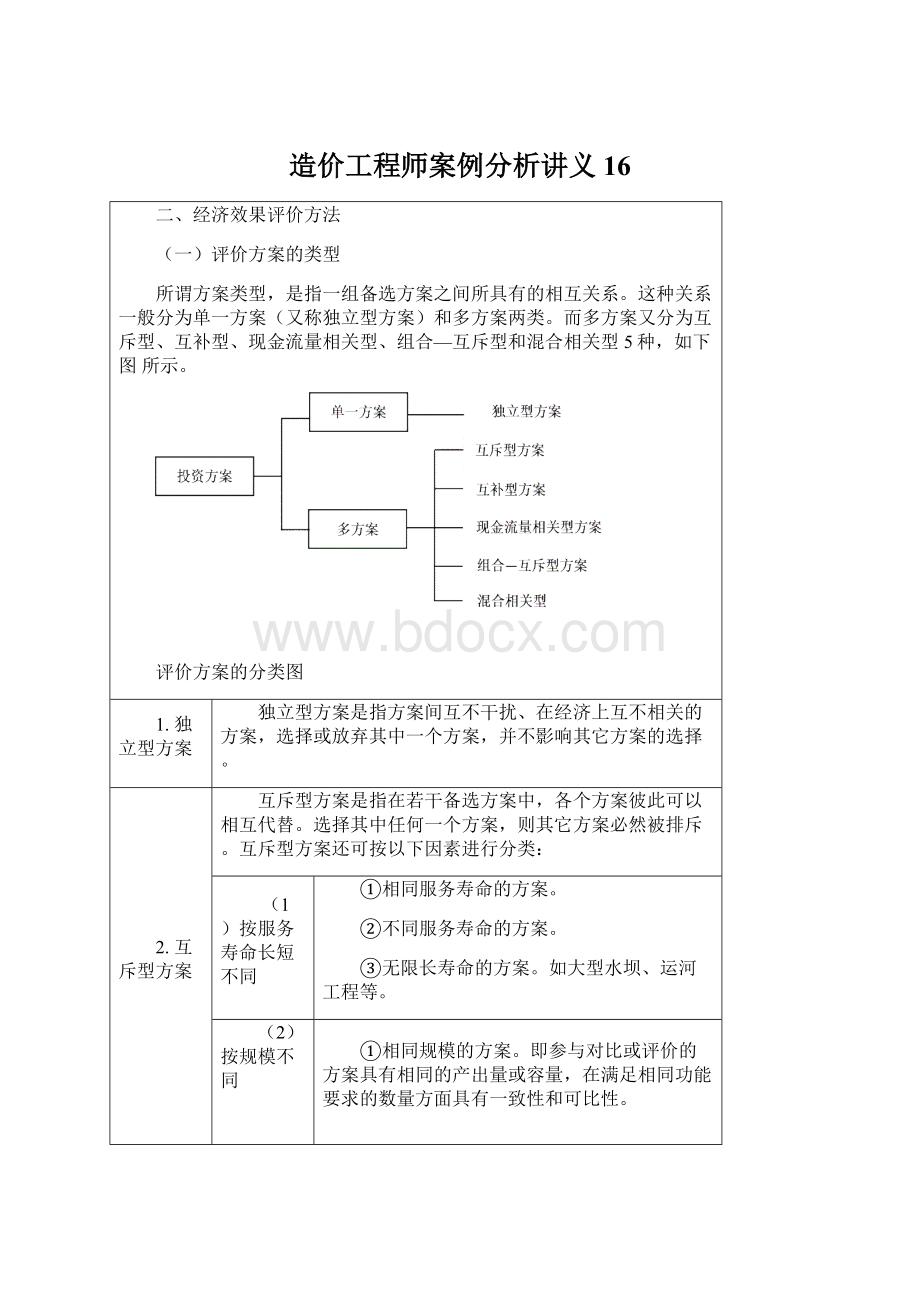

所谓方案类型,是指一组备选方案之间所具有的相互关系。

这种关系一般分为单一方案(又称独立型方案)和多方案两类。

而多方案又分为互斥型、互补型、现金流量相关型、组合—互斥型和混合相关型5种,如下图所示。

评价方案的分类图

1.独立型方案

独立型方案是指方案间互不干扰、在经济上互不相关的方案,选择或放弃其中一个方案,并不影响其它方案的选择。

2.互斥型方案

互斥型方案是指在若干备选方案中,各个方案彼此可以相互代替。

选择其中任何一个方案,则其它方案必然被排斥。

互斥型方案还可按以下因素进行分类:

(1)按服务寿命长短不同

①相同服务寿命的方案。

②不同服务寿命的方案。

③无限长寿命的方案。

如大型水坝、运河工程等。

(2)按规模不同

①相同规模的方案。

即参与对比或评价的方案具有相同的产出量或容量,在满足相同功能要求的数量方面具有一致性和可比性。

②不同规模的方案。

即参与评价的方案具有不同的产出量或容量,在满足相同功能要求的数量方面不具有一致性和可比性。

3.互补型方案

互补型方案是指在方案之间存在技术经济互补关系的一组方案。

某一方案的接受有助于其他方案的接受。

如建设一个大型非港口电站,必须同时建设铁路、电厂,它们无论在建成时间、建设规模上都要彼此适应,缺少其中任何一个项目,其它项目就不能正常运行。

4.现金流量相关型方案

现金流量相关型方案是指方案之间不完全互斥,也不完全相互依存,但任一方案的取舍会导致其他方案现金流量的变化。

例如,某跨江项目考虑两个建设方案,一个是建桥方案A,另一个是轮渡方案B,两个方案都是收费的。

此时,任一方案的实施或放弃都会影响另一方案的现金流量。

5.组合—互斥型方案

组合—互斥型方案是指在若干可采用的独立方案中,如果有资源约束条件(如受资金、劳动力、材料、设备及其他资源拥有量限制),只能从中选择一部分方案实施时,可以将它们组合为互斥型方案。

例如,现有独立方案A、B、C、D,它们所需的投资分别为10000、6000、4000、3000万元。

当资金总额限量为10000万元时,除方案A具有完全的排它性外,其它方案由于所需金额不大,可以互相组合。

这样,可能选择的方案共有:

A、B、C、D、B+C、B+D、C+D等7个组合方案。

因此,当受某种资源约束时,独立方案可以组成各种组合方案,这些组合方案之间是互斥或排他的。

6.混合相关型方案

混合相关型方案是指在方案众多的情况下,方案间的相关关系可能包括上述类型中的多种,这些方案称为混合相关型方案。

在方案评价前,分清方案属于何种类型是非常重要的。

因为方案类型不同,其评价方法、选择和判断的尺度就不同。

如果方案类型划分不当,会带来错误的评价结果。

在方案评价中,以独立型方案和互斥型方案最为常见。

(二)独立型方案的评价

独立型方案在经济上是否可接受,取决于方案自身的经济性,即方案的经济效果是否达到或超过预定的评价标准或水平。

1.应用投资收益率进行评价

(1)确定行业的基准投资收益率(Rc);

(2)计算投资方案的投资收益率(R);

(3)进行判断。

R≥Rc,表明方案在经济上是可行的。

2.应用投资回收期进行评价

(1)确定行业或投资者的基准投资回收期(Pc);

(2)计算投资方案的静态投资回收期(Pt);

(3)进行判断。

Pt≤Pc,表明方案在经济上是可行的。

3.应用NPV进行评价

(1)依据现金流量表和确定的基准收益率ic计算方案的净现值(NPV);

(2)进行判断。

当NPV≥0时,表明方案在经济上是可行的。

4.应用IRR进行评价

计算出内部收益率后,将IRR与基准收益率ic进行比较。

当IRR≥ic,表明方案在经济上是可行的。

(三)互斥型方案的评价

互斥型方案经济效果评价包含两部分内容:

一是考察各个方案自身的经济效果,即进行绝对(经济)效果检验;二是考察方案的相对最优性,称为相对(经济)效果检验。

两种检验的目的和作用不同,通常缺一不可,从而确保所选方案不但最优而且可行。

在进行互斥方案相对(经济)效果评价时,一般按投资大小由低到高进行两个方案的比选,然后淘汰较差的方案,以保留的较好方案再与其他方案比较,直至所有的方案都经过比较,最终选出经济性最优的方案。

1.静态评价方法

互斥方案静态分析常用增量投资收益率、增量投资回收期、年折算费用、综合总费用等评价方法进行相对经济效果的评价。

静态评价方法仅适用于方案初评或作为辅助评价方法采用。

(1)增量投资收益率。

增量投资收益率是指增量投资所带来的经营成本上的节约与增量投资之比。

现设I1、I2分别为甲、乙方案的投资额,C1、C2为甲、乙方案的经营成本。

如I2>I1,C2<C1,则增量投资收益率R(2-1)为:

当得到的增量投资收益率大于基准投资收益率时,则投资额大的方案可行,它表明投资的增量(I2-I1)完全可以由经营成本的节约(C1-C2)来得到补偿。

反之,投资额小的方案为优选方案。

(2)增量投资回收期。

增量投资回收期是指用经营成本的节约来补偿增量投资的年限。

当各年经营成本的节约(C1-C2)基本相同时,其计算公式为:

当各年经营成本的节约(C1-C2)差异较大时,其计算公式为:

当得到的增量投资回收期小于基准投资回收期时,投资额大的方案可行。

反之,投资额小的方案为优选方案。

在上述方案比较过程中,如果相比较的两个方案生产规模相同,即年收入相同时,其年经营成本的节约额实质上就是它们的年收益额之差。

(3)年折算费用。

只需计算各方案的年折算费用,即将投资额用基准投资回收期分摊到各年,再与各年的年经营成本相加。

年折算费用计算公式如下:

或

式中:

Zj——第j个方案的年折算费用;

Ij——第j个方案的总投资;

Pc——基准投资回收期;

ic——基准投资收益率;

Cj——第j个方案的年经营成本。

根据年折算费用,选择最小者为最优方案。

这与增量投资收益率法的结论是一致的。

年折算费用法计算简便,评价准则直观、明确。

(4)综合总费用。

方案的综合总费用即为方案的投资与基准投资回收期内年经营成本的总和。

计算公式如下:

式中:

Sj——第j个方案的综合总费用。

显然,Sj=Pc⨯Zj。

故方案的综合总费用即为基准投资回收期内年折算费用的总和。

在方案评选时,综合总费用为最小的方案即为最优方案。

2.动态评价方法

(1)计算期相同的互斥方案经济效果的评价。

对于计算期相同的互斥方案,常用的经济效果评价方法有以下几种:

1)净现值(NPV)法。

对互斥方案评价,首先剔除NPV<0的方案,即进行方案的绝对效果检验;然后对所有NPV≥0的方案比较其净现值,选择净现值最大的方案为最佳方案。

对效益相同(或基本相同),但效益无法或很难用货币直接计量的互斥方案进行比较,常用费用现值(PW)比较替代净现值进行评价。

以费用现值最低的方案为最佳。

2)增量投资内部收益率(△IRR)法。

所谓增量投资内部收益率∆IRR,是指两方案各年净现金流量的差额的现值之和等于零时的折现率。

应用ΔIRR法评价互斥方案的基本步骤如下:

①计算各备选方案的IRRj,分别与基准收益率ic比较。

IRRj小于ic的方案,即予淘汰。

②将IRRj≥ic的方案按初始投资额由小到大依次排列;

③按初始投资额由小到大依次计算相邻两个方案的增量投资内部收益率ΔIRR,若ΔIRR>ic,则说明初始投资额大的方案优于初始投资额小的方案,保留投资额大的方案;反之,若ΔIRR<ic,则保留投资额小的方案。

直至全部方案比较完毕,保留的方案就是最优方案。

3)净年值(NAV)法。

如前所述,净年值评价与净现值评价是等价的(或等效的)。

同样,在互斥方案评价时,只须按方案的净年值的大小直接进行比较即可得出最优可行方案。

其表达式为:

采用等额年费用(AC)或净年值(NAV)进行评价所得出的结论是完全一致的。

在具体应用净年值评价互斥方案时常分以下两种情况:

①当给出“+”、“-”现金流量时,分别计算各方案的等额年值。

凡等额年值小于0的方案,先行淘汰,在余下方案中,选择等额年值大者为优。

②当方案所产生的效益无法或很难用货币直接计量时,即只给出投资和年经营成本或作业成本时,计算的等额年值也为“-”值。

此时,可以用年费用(AC)替代净年值(NAV)进行评价。

即通过计算各备选方案的等额年费用(AC),然后进行对比,以等额年费用(AC)最低者为最佳方案。

[例]4种具有同样功能的设备,使用寿命均为10年,残值均为0。

初始投资和年经营费用见表(ic=10%)。

以选择哪种设备在经济上更为有利

设备投资与费用单位:

元

项目(设备)

A

B

C

D

初始投资

3000

3800

4500

5000

年经营费

1800

1770

1470

1320

[解答]

由于4种设备功能相同,故可以比较费用大小,选择相对最优方案;又因各方案寿命相等,保证了时间可比性,故可以利用费用现值(PC)选优。

费用现值是投资项目的全部开支的现值之和,可视为净现值的转化形式(收益为零)。

判据是选择诸方案中费用现值最小者。

对于本题,因为有:

PCA(10%)=3000+1800(P/A,10%,10)=14060(元)

PCB(10%)=3800+1770(P/A,10%,10)=14676(元)

PCc(10%)=4500+1470(P/A,10%,10)=13533(元)

PCD(10%)=5000+1320(P/A,10%,10)=13111(元)

其中设备D的费用现值最小,故选择设备D较为有利。

(2)计算期不同的互斥方案经济效果的评价。

如果互斥方案的计算期不同,必须对计算期作出某种假定,使得方案在相等期限的基础上进行比较,这样才能保证得到合理的结论。

1)净年值(NAV)法。

通过分别计算各备选方案净现金流量的等额年值(NAV)并进行比较,以NAV≥0且NAV最大者为最优方案。

用净年值法进行寿命不等的互斥方案比选,实际上隐含着这样一种假定:

各备选方案在其寿命结束时均可按原方案重复实施或以与原方案经济效果水平相同的方案接续。

由于净年值法是以“年”为时间单位比较各方案的经济效果,一个方案无论重复实施多少次,其净年值是不变的,从而使寿命不等的互斥方案之间具有可比性。

在对寿命不等的互斥方案进行比选时,净年值是最为简便的方法。

同时,用等值年金可不考虑计算期的不同,故它也较净现值(NPV)简便,当参加比选的方案数目众多时,更是如此。

2)净现值(NPV)法。

净现值(NPV)用于互斥方案评价时,必须考虑时间的可比性,即在相同的计算期下比较净现值(NPV)的大小。

常用的方法有最小公倍数法和研究期法。

①最小公倍数法(又称方案重复法)。

是以各备选方案计算期的最小公倍数作为比选方案的共同计算期,并假设各个方案均在共同的计算期内重复进行。

种方法不是在任何情况下都适用的。

例如:

对于某些不可再生资源开发型项目,方案可重复实施的假定不成立,不能使用。

此外,如果用最小公倍数法求得的计算期过长,也不适合用最小公倍数法。

②研究期法。

以相同时间来研究不同期限的方案就称为研究期法。

研究期的确定一般以互斥方案中年限最短方案的计算期作为互斥方案评价的共同研究期。

需要注意的是,对于计算期比共同的研究期长的方案,要对其在共同研究期以后的现金流量情况进行合理的估算,以免影响结论的正确性。

③无限计算期法。

如果评价方案的最小公倍数计算期很长,为简化计算,则可以计算期为无穷大计算NPV,NPV最大者为最优方案。

即:

当n→∞,即计算期为无穷大时,

3)增量投资内部收益率(ΔIRR)法。

用增量投资内部收益率进行寿命不等的互斥方案经济效果评价时,需要首先对各备选方案进行绝对效果检验。

对于通过绝对效果检验(NPV、NAV大于或等于零,IRR大于或等于基准收益率)的方案,再用计算增量投资内部收益率的方法进行比选。

求解寿命不等互斥方案间增量投资内部收益率的方程可以两方案净年值相等的方式建立,其中隐含了方案可重复实施的假定。

在ΔIRR存在的情况下,若ΔIRR>ic,则初始投资额大的方案为优选方案;若0<ΔIRR<ic,则初始投资额小的方案为优选方案。

【例】已知下表数据,试用NAV、NPV、NPVR、IRR指标进行方案比较。

设ic=10%。

方案比较原始数据表

项目

方案A

方案B

投资(万元)

3500

5000

年收益(万元)

1900

2500

年支出(万元)

645

1383

估计寿命(年)

4

8

解:

(1)绘制现金流量图。

方案A

方案B

现金流量图

(2)评价。

1)净现值评价。

①取各方案计算期的最小公倍数作为研究期,本例中研究期为8年。

方案A净现值(NPV)评价现金流量图

NPV(A)=-3500×[1+(P/F,10%,4)]+1255×(P/A,10%,8)

=-3500×(1+0.6830)+1255×5.335=804.925(万元)

NPV(B)=-5000+1117×(P/A,10%,8)

=-5000+1117×5.335=959.195(万元)

选择方案B。

②取年限最短的方案寿命期作为共同的研究期,本例中研究期为4年。

NPV(A)=-3500+1255×(P/A,10%,4)=-3500+1255×3.17=478.35(万元)

NPV(B)=[-5000(A/P,10%,8)+1117]×(P/A,10%,4)

=(-5000×0.18744+1117)×3.17=569.966(万元)

选择方案B。

2)净年值评价。

NAV(A)=-3500×(A/P,10%,4)+1255=-3500×0.31547+1255

=150.855(万元)

NAV(B)=-5000×(A/P,10%,8)+1117=-5000×0.18744+1117

=179.8(万元)

选择方案B。

3)净现值率评价。

NPVR(A)=478.35/3500=0.13667

或NPVR(A)=804.925/{3500×[1+(P/F,10%,4)]}=804.925/5890.5=0.13665

NPVR(B)=959.195/5000=0.19184

或NPVR(B)=569.966/{[5000×(A/P,10%,8)(P/A,10%,4)]}

=569.966/2970.924=0.19185

选择方案B。

4)内部收益率评价。

①计算各方案自身内部收益率

NPV(A)=-3500+1255×(P/A,IRRA,4)=0

采用线性内插法可计算出内部收益率:

i1=15%,NPV(A)=-3500+1255×2.855=83.025

i2=17%,NPV(A)=-3500+1255×2.7432=-57.284

IRRA=15%+83.025×(17%-15%)/[83.025-(-57.284)]=16.18%>ic=10%

方案A可行。

NPV(B)=-5000+1117×(P/A,IRRB,8)=0

i1=15%,NPV(B)=-5000+1117×4.4873=12.3141

i2=17%,NPV(B)=-5000+1117×4.4873=-300.56

IRRB=15%+12.3141×(17%-15%)/[12.3141-(-300.56)]=15.08%>ic=10%

方案B可行。

②计算增量投资内部收益率。

NAV(B-A)=-[5000(A/P,△IRR,8)]-[-3500×(A/P,△IRR,4)]+(1117-1255)=0

i1=12%,NAV(B-A)=-5000×0.2013+3500×0.3292-138=7.805

i2=13%,NAV(B-A)=-5000×0.2084+3500×0.3362-138=-3.300

△IRR=12%+7.805×(13%-12%)/[7.805-(-3.300)]=12.7%>ic=10%

选择初始投资额大的方案B。

升级会员

升级会员