计量经济学自相关.docx

《计量经济学自相关.docx》由会员分享,可在线阅读,更多相关《计量经济学自相关.docx(24页珍藏版)》请在冰豆网上搜索。

计量经济学自相关

计量经济学——自相关

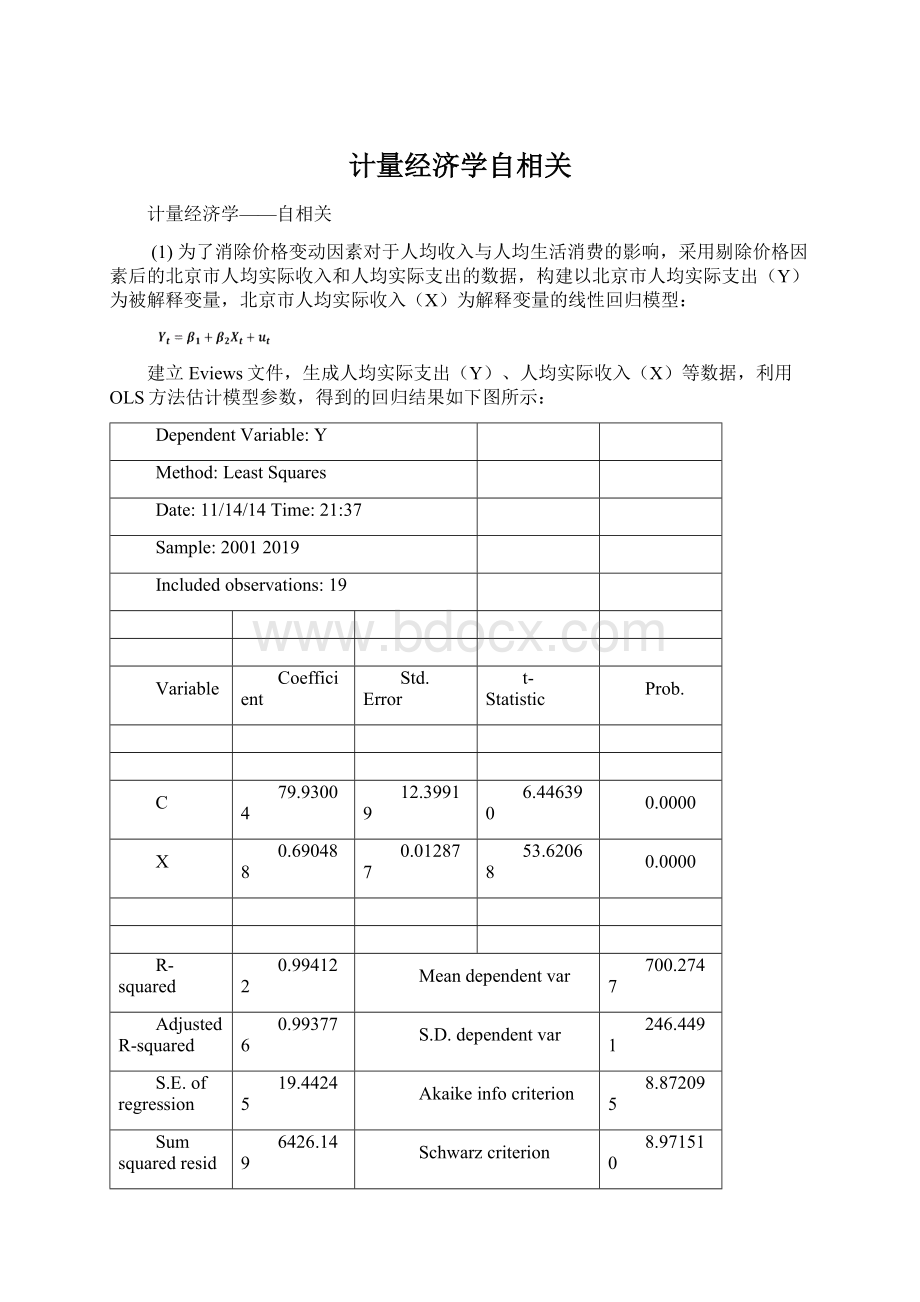

(1)为了消除价格变动因素对于人均收入与人均生活消费的影响,采用剔除价格因素后的北京市人均实际收入和人均实际支出的数据,构建以北京市人均实际支出(Y)为被解释变量,北京市人均实际收入(X)为解释变量的线性回归模型:

建立Eviews文件,生成人均实际支出(Y)、人均实际收入(X)等数据,利用OLS方法估计模型参数,得到的回归结果如下图所示:

DependentVariable:

Y

Method:

LeastSquares

Date:

11/14/14Time:

21:

37

Sample:

20012019

Includedobservations:

19

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

79.93004

12.39919

6.446390

0.0000

X

0.690488

0.012877

53.62068

0.0000

R-squared

0.994122

Meandependentvar

700.2747

AdjustedR-squared

0.993776

S.D.dependentvar

246.4491

S.E.ofregression

19.44245

Akaikeinfocriterion

8.872095

Sumsquaredresid

6426.149

Schwarzcriterion

8.971510

Loglikelihood

-82.28490

Hannan-Quinncriter.

8.888920

F-statistic

2875.178

Durbin-Watsonstat

0.574663

Prob(F-statistic)

0.000000

即参数估计与检验的结果为

79.93004+0.690488

(12.39919)(0.012877)

t=(6.446390)(53.62068)

R2=0.994122F=2875.178n=19

(2)该方程可决系数较高,回归系数显著。

对于样本量为19,解释变量为1个的模型,在0.05的显著水平,查DW表可知

=1.180,

=1.401,而模型中的DW=0.574663<

=1.180,显然模型中存在自相关。

用BG检验做自相关检验,输出相应的Eviews结果如下:

Breusch-GodfreySerialCorrelationLMTest:

F-statistic

4.811108

Prob.F(2,15)

0.0243

Obs*R-squared

7.425088

Prob.Chi-Square

(2)

0.0244

TestEquation:

DependentVariable:

RESID

Method:

LeastSquares

Date:

11/14/14Time:

21:

45

Sample:

20012019

Includedobservations:

19

Presamplemissingvaluelaggedresidualssettozero.

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

1.929546

10.35593

0.186323

0.8547

X

-0.003275

0.010787

-0.303586

0.7656

RESID(-1)

0.608886

0.292707

2.080189

0.0551

RESID(-2)

0.089988

0.291120

0.309110

0.7615

R-squared

0.390794

Meandependentvar

-1.33E-13

AdjustedR-squared

0.268953

S.D.dependentvar

18.89466

S.E.ofregression

16.15518

Akaikeinfocriterion

8.587023

Sumsquaredresid

3914.848

Schwarzcriterion

8.785852

Loglikelihood

-77.57671

Hannan-Quinncriter.

8.620672

F-statistic

3.207406

Durbin-Watsonstat

1.570723

Prob(F-statistic)

0.053468

如图显示,LM=7.425088,在0.05的显著水平下,

(2)=5.9915,此时,LM=7.425088>

(2)=5.9915,而且P值为0.0244,所以拒绝原假设,不拒绝备择假设,表明模型存在自相关。

采用广义差分法,解决自相关问题

由上面估计的模型可以得到残差序列

,为估计自相关系数

,用

进行滞后一期的自回归,得到的Eviews输出的模型结果为:

=

所以可知

=

,然后对原模型进行广义差分回归:

在Eviews中得到广义差分回归的输出结果如下图:

DependentVariable:

Y-0.657352*Y(-1)

Method:

LeastSquares

Date:

11/14/14Time:

22:

06

Sample(adjusted):

20022019

Includedobservations:

18afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

35.97761

8.103546

4.439737

0.0004

X-0.657352*X(-1)

0.668695

0.020642

32.39512

0.0000

R-squared

0.984983

Meandependentvar

278.1002

AdjustedR-squared

0.984044

S.D.dependentvar

105.1781

S.E.ofregression

13.28570

Akaikeinfocriterion

8.115693

Sumsquaredresid

2824.158

Schwarzcriterion

8.214623

Loglikelihood

-71.04124

Hannan-Quinncriter.

8.129334

F-statistic

1049.444

Durbin-Watsonstat

1.830746

Prob(F-statistic)

0.000000

则可以得到回归方程为

35.97761+0.668695

(8.103546)(0.020642)

t=(4.439737)(32.39512)

R2=0.984983F=1049.444n=18

该方程可决系数较高,回归系数显著。

对于样本量为18,解释变量为1个的模型,在0.05的显著水平,查DW表可知

=1.158,

=1.391,而模型中的4-

DW=1.830746>

=1.391,则模型在0.05的显著性水平下已经没有自相关。

由差分方程有

=

=104.998754

由此,最终得到的居民收入-消费模型为:

104.998754+0.668695

(3)其经济意义为:

北京市的边际消费倾向为0.668695,即北京市人均实际收入增加1元时,平均说来人均实际生活消费支出将增加0.669元。

6.2解:

(1)构建的以实际进口额(Y)为被解释变量,实际GDP(X)为解释变量的线性回归模型:

建立Eviews文件,生成实际进口额(Y)、实际GDP(X)等数据,利用OLS方法估计模型参数,得到的回归结果如下图所示:

DependentVariable:

Y

Method:

LeastSquares

Date:

11/14/14Time:

22:

25

Sample:

19852011

Includedobservations:

27

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1668.731

555.7701

-3.002555

0.0060

X

0.265056

0.011719

22.61745

0.0000

R-squared

0.953406

Meandependentvar

8521.571

AdjustedR-squared

0.951542

S.D.dependentvar

7680.981

S.E.ofregression

1690.825

Akaikeinfocriterion

17.77501

Sumsquaredresid

71472219

Schwarzcriterion

17.87100

Loglikelihood

-237.9626

Hannan-Quinncriter.

17.80355

F-statistic

511.5491

Durbin-Watsonstat

0.601376

Prob(F-statistic)

0.000000

即参数估计与检验的结果为

-1668.731+0.265056

(555.7701)(0.011719)

t=(-3.002555)(22.61745)

R2=0.953406F=511.5491n=27

(2)该方程可决系数较高,回归系数显著。

对于样本量为27,解释变量为1个的模型,在0.05的显著水平,查DW表可知

=1.089,

=1.233,而模型中的DW=0.601376<

=1.089,显然模型中存在自相关。

用BG检验做自相关检验,输出相应的Eviews结果如下:

Breusch-GodfreySerialCorrelationLMTest:

F-statistic

12.32968

Prob.F(2,23)

0.0002

Obs*R-squared

13.97003

Prob.Chi-Square

(2)

0.0009

TestEquation:

DependentVariable:

RESID

Method:

LeastSquares

Date:

11/14/14Time:

22:

29

Sample:

19852011

Includedobservations:

27

Presamplemissingvaluelaggedresidualssettozero.

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

49.07583

405.8155

0.120931

0.9048

X

-0.001621

0.008650

-0.187364

0.8530

RESID(-1)

0.873805

0.201994

4.325888

0.0002

RESID(-2)

-0.250297

0.206823

-1.210201

0.2385

R-squared

0.517409

Meandependentvar

7.75E-13

AdjustedR-squared

0.454462

S.D.dependentvar

1657.990

S.E.ofregression

1224.601

Akaikeinfocriterion

17.19457

Sumsquaredresid

34491882

Schwarzcriterion

17.38655

Loglikelihood

-228.1267

Hannan-Quinncriter.

17.25166

F-statistic

8.219787

Durbin-Watsonstat

2.105649

Prob(F-statistic)

0.000676

如图显示,LM=13.97003,在0.05的显著水平下,

(2)=5.9915,此时,LM=13.97003>

(2)=5.9915,而且P值为0.0009,所以拒绝原假设,不拒绝备择假设,表明模型存在自相关。

(2)采用广义差分法,解决自相关问题

由上面估计的模型可以得到残差序列

,为估计自相关系数

,用

进行滞后一期的自回归,得到的Eviews输出的模型结果为:

=

所以可知

=

,然后对原模型进行广义差分回归:

在Eviews中得到广义差分回归的输出结果如下图:

DependentVariable:

Y-0.700133*Y(-1)

Method:

LeastSquares

Date:

11/14/14Time:

22:

35

Sample(adjusted):

19862011

Includedobservations:

26afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-490.4053

419.9285

-1.167831

0.2543

X-0.700133*X(-1)

0.260988

0.023761

10.98404

0.0000

R-squared

0.834081

Meandependentvar

3279.182

AdjustedR-squared

0.827168

S.D.dependentvar

2968.135

S.E.ofregression

1233.944

Akaikeinfocriterion

17.14762

Sumsquaredresid

36542847

Schwarzcriterion

17.24440

Loglikelihood

-220.9191

Hannan-Quinncriter.

17.17549

F-statistic

120.6492

Durbin-Watsonstat

1.652168

Prob(F-statistic)

0.000000

则可以得到回归方程为

-490.4053+0.260988

(419.9285)(0.023761)

t=(-1.167831)(10.98404)

R2=0.834081F=120.6492n=26

该方程可决系数较高,回归系数显著。

对于样本量为26,解释变量为1个的模型,在0.05的显著水平,查DW表可知

=1.302,

=1.461,而模型中的4-

DW=1.652168>

=1.461,则模型在0.05的显著性水平下已经没有自相关。

由差分方程有

=

=-1635.393

由此,最终得到的模型为:

-1635.393+0.700133

6.4解:

(1)构建的以地区生产总值(Y)为被解释变量,固定资产投资额(X)为解释变量的线性回归模型:

建立Eviews文件,生成地区生产总值(Y)的对数值、固定资产投资额(X)的对数额等数据,利用OLS方法估计模型参数,得到的回归结果如下图所示:

DependentVariable:

INY

Method:

LeastSquares

Date:

11/14/14Time:

22:

44

Sample:

19802000

Includedobservations:

21

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

2.171041

0.241025

9.007529

0.0000

INX

0.951090

0.038897

24.45123

0.0000

R-squared

0.969199

Meandependentvar

8.039307

AdjustedR-squared

0.967578

S.D.dependentvar

0.565486

S.E.ofregression

0.101822

Akaikeinfocriterion

-1.640785

Sumsquaredresid

0.196987

Schwarzcriterion

-1.541307

Loglikelihood

19.22825

Hannan-Quinncriter.

-1.619196

F-statistic

597.8626

Durbin-Watsonstat

1.159788

Prob(F-statistic)

0.000000

即参数估计与检验的结果为

2.171041+0.951090

(0.241025)(0.038897)

t=(9.007529)(24.45123)

R2=0.969199F=597.8626n=21

(2)该方程可决系数较高,回归系数显著。

对于样本量为21,解释变量为1个的模型,在0.05的显著水平,查DW表可知

=1.221,

=1.420,而模型中的DW=1.159788<

=1.221,显然模型中存在自相关。

用BG检验做自相关检验,输出相应的Eviews结果如下:

Breusch-GodfreySerialCorrelationLMTest:

F-statistic

2.822626

Prob.F(1,18)

0.1102

Obs*R-squared

2.846670

Prob.Chi-Square

(1)

0.0916

TestEquation:

DependentVariable:

RESID

Method:

LeastSquares

Date:

11/14/14Time:

22:

49

Sample:

19802000

Includedobservations:

21

Presamplemissingvaluelaggedresidualssettozero.

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-0.011703

0.230340

-0.050806

0.9600

INX

0.002456

0.037185

0.066051

0.9481

RESID(-1)

0.404604

0.240826

1.680067

0.1102

R-squared

0.135556

Meandependentvar

2.24E-15

AdjustedR-squared

0.039506

S.D.dependentvar

0.099244

S.E.ofregression

0.097264

Akaikeinfocriterion

-1.691216

Sumsquaredresid

0.170285

Schwarzcriterion

-1.541998

Loglikelihood

20.75776

Hannan-Quinncriter.

-1.658832

F-statistic

1.411313

Durbin-Watsonstat

1.588553

Prob(F-statistic)

0.269546

如图显示,LM=2.846670,在0.10的显著水平下,

(1)=2.70554,此时,LM=2.846670>

(1)=2.70554,而且P值为0.0916,所以拒绝原假设,不拒绝备择假设,表明模型存在自相关。

采用广义差分法,解决自相关问题

由上面估计的模型可以得到残差序列

,为估计自相关系数

,用

升级会员

升级会员