长期股权投资的7种转换.docx

《长期股权投资的7种转换.docx》由会员分享,可在线阅读,更多相关《长期股权投资的7种转换.docx(4页珍藏版)》请在冰豆网上搜索。

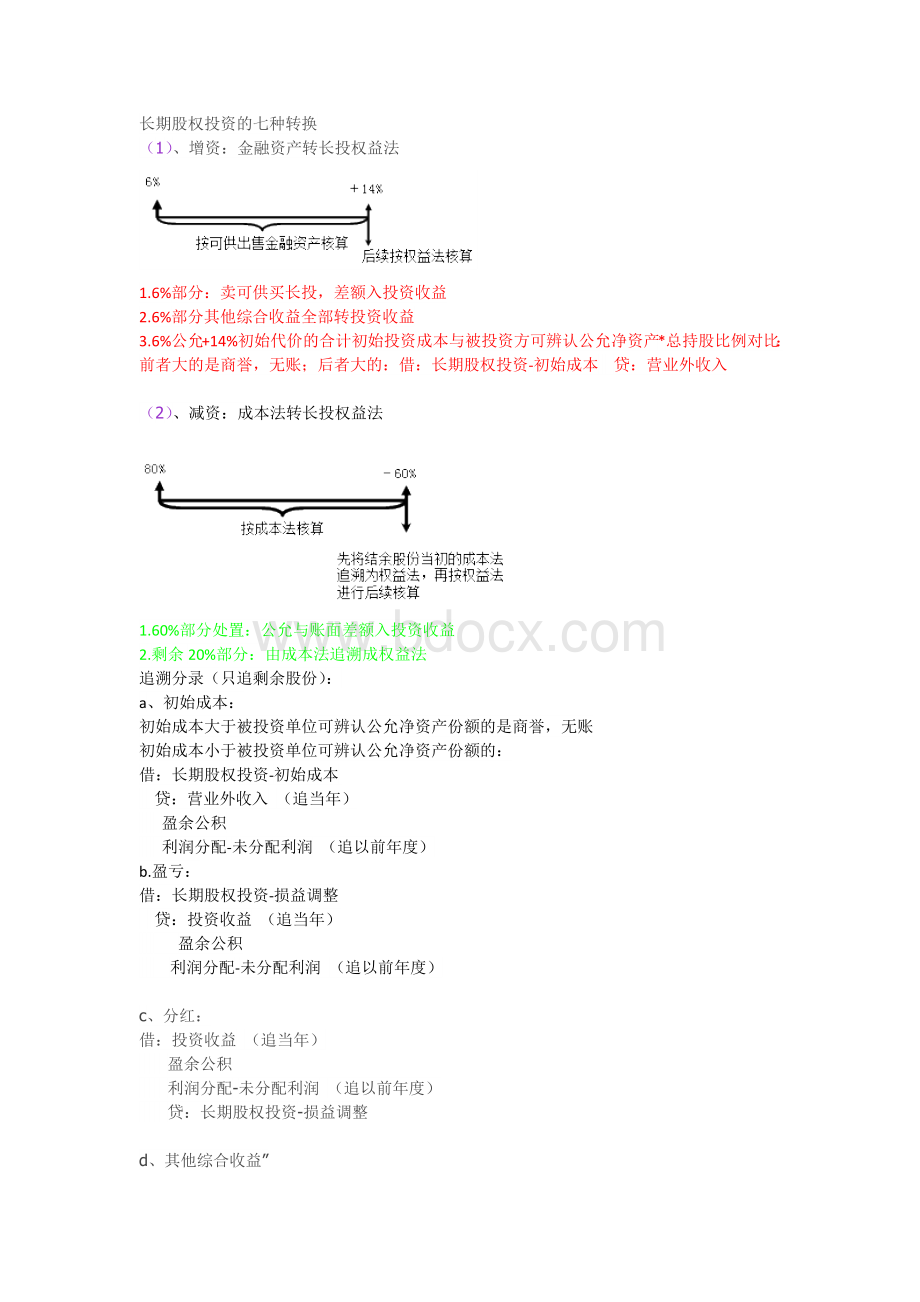

长期股权投资的七种转换

(1)、增资:

金融资产转长投权益法

1.6%部分:

卖可供买长投,差额入投资收益

2.6%部分其他综合收益全部转投资收益

3.6%公允+14%初始代价的合计初始投资成本与被投资方可辨认公允净资产*总持股比例对比:

前者大的是商誉,无账;后者大的:

借:

长期股权投资-初始成本 贷:

营业外收入

(2)、减资:

成本法转长投权益法

1.60%部分处置:

公允与账面差额入投资收益

2.剩余20%部分:

由成本法追溯成权益法

追溯分录(只追剩余股份):

a、初始成本:

初始成本大于被投资单位可辨认公允净资产份额的是商誉,无账

初始成本小于被投资单位可辨认公允净资产份额的:

借:

长期股权投资-初始成本

贷:

营业外收入(追当年)

盈余公积

利润分配-未分配利润(追以前年度)

b.盈亏:

借:

长期股权投资-损益调整

贷:

投资收益(追当年)

盈余公积

利润分配-未分配利润(追以前年度)

c、分红:

借:

投资收益(追当年)

盈余公积

利润分配-未分配利润(追以前年度)

贷:

长期股权投资-损益调整

d、其他综合收益”

借:

长期股权投资-其他综合收益

贷:

其他综合收益

e、其他权益变动

借:

长期股权投资-其他权益变动

贷:

资本公积-其他资本公积

(3)、减资:

长投权益法转金融资产

1.30%部分处置:

卖价与账面的差额入投资收益

2.长投权益法核算的其他综合收益、其他资本公积全部转入投资收益

3.10%部分公允修正:

卖长投买可供,公允与账面的差额入投资收益

(注意:

此种转换有四处投资收益)

(4)、减资:

长投成本法转金融资产(公允价值计量与权益法不一样,所以不用追溯)

1.70%部分正常处置:

差额入投资收益

2.10%部分:

卖长投买可供,差额入投资收益

(注意:

此处转换有两处投资收益)

(5).多次交易分步完成企业合并:

、同一控制下:

(不形成投资收益)

1.长期股权投资初始成本:

被合并方净资产账面价值的份额(在最终控制方合并报表中)

2.合并长投的初始成本,与达到合并前的长投(或可供)账面价值+合并日取得新股份的账面价值相比,差额调整资本公积,资本公积不够冲减的调整留存收益(盈余公积、未分配利润)

3.合并日之前,如果是长投权益法核算的,其他综合收益、资本公积-其他资本公积不用转投资收益(处置时转)

4.处置后的股权按长投权益法或成本法核算的,其他综合收益、资本公积-其他资本公积按比例结转(相对于原先的股权按比例结转,后进的股权不匹配其他综合收益和其他资本公积,先进先出),如果是按可供核算的,其他综合收益,资本公积全部结转。

A、增资:

权益法转成本法(同一控制下)

25%账面+40%账面与被合并方净资产账面价值的份额相比,差额调资本公积、留存收益;同一控制下不确认损益!

此时25%长投权益法的其他综合收益不转投资收益!

B、增资:

金融资产转成本法(同一控制下)

10%账面(合并当日可供有公允价也不能调整,一旦调整就变成可供公允+新长投账面了)+50%账面与被合并方净资产账面价值的份额相比,差额调资本公积、留存收益;同一控制下不确认损益,10%可供的其他综合收益不转投资收益。

(6).非同一控制下:

1.长投权益法增资到成本法初始成本:

原持有股权账面价值+新增投资成本之和;

2.合并前是长投权益法的:

初始成本=权益法的账面价值+新股份的公允价值;原权益法的其他综合收益、资本公积-其他资本公积在处置时转投资收益

处置后的股权按长投权益法或成本法核算的,其他综合收益、资本公积-其他资本公积按比例结转,如果是按可供核算的,其他综合收益,资本公积全部结转。

3.购买日前是按金融资产核算的,初始成本=金融资产的公允价值+新股份的公允价值;金融资产核算的其他综合收益、资本公积-其他资本公积全部结转投资收益。

A、增资:

权益法转成本法(非同一控制下)

30%账面+40%公允之和构成长投的初始成本,原权益法的其他综合收益、资本公积不转损益

B、增资:

金融资产转成本法

10%公允+50%公允之和构成长投初始成本,10%公允与账面的差额入投资收益,其他综合收益全部结转投资收益

注意:

可供转长投权益法和长投权益法转可供都是相当于卖掉之后再买入新的,即要确认处置损益,另外其他综合收益和其他资本公积全部转投资收益;非同一控制下,可供转成本法,其他综合收益也要全部转投资收益;唯一例外的是同一控制下可供转成本法,其他综合收益及其他资本公积不用转投资收益,是处置时按比例转(按第一波股份的比例转,不是总股份的比例),因为同一控制下的合并不形成损益!

(7)、因其他投资人注资:

成本法转权益法

1.增资部分*新持股比例=因增资增加的净资产份额

2.长投账面价值*减少的持股比例

3.二者之差确认投资损益

借:

长期股权投资-初始成本

贷:

投资收益

4.剩余股份:

由成本法追溯成权益法

升级会员

升级会员