造价师土建案例分析计算公式汇总.docx

《造价师土建案例分析计算公式汇总.docx》由会员分享,可在线阅读,更多相关《造价师土建案例分析计算公式汇总.docx(11页珍藏版)》请在冰豆网上搜索。

造价师土建案例分析计算公式汇总

造价师土建案例分析-计算公式汇总

投资估算

一、设备购置费

1.国产单台非标准设备原价=【{[(材料费+加工费+辅助材料费)×(1+专用工具费费率)×(1+废品损失费费率)+外购配套件费]×(1+包装费费率)-外购配套件费}×(1+利润率)+外购配套件费】×(1+增值税税率)+设计费

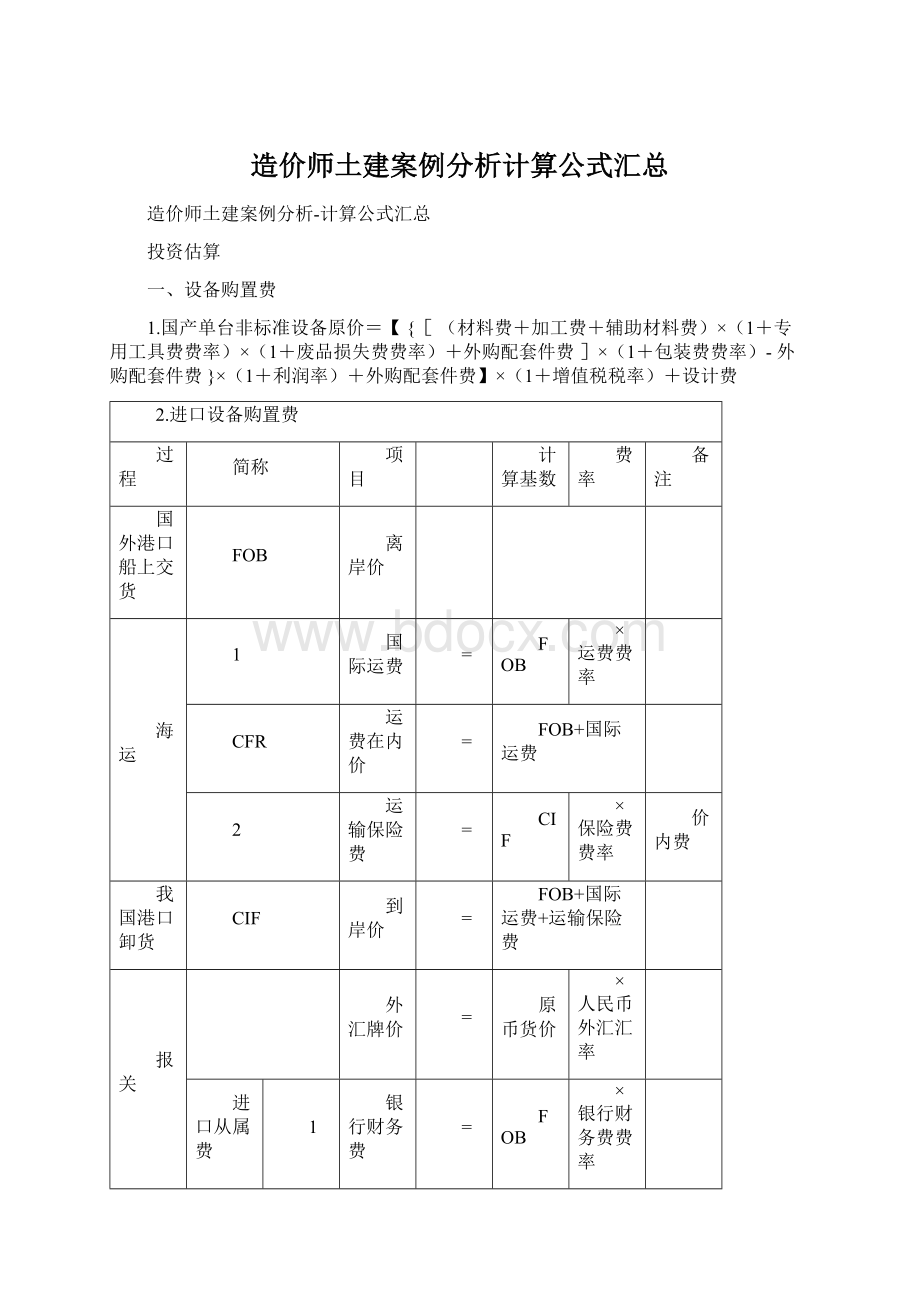

2.进口设备购置费

过程

简称

项目

计算基数

费率

备注

国外港口船上交货

FOB

离岸价

海运

1

国际运费

=

FOB

×运费费率

CFR

运费在内价

=

FOB+国际运费

2

运输保险费

=

CIF

×保险费费率

价内费

我国港口卸货

CIF

到岸价

=

FOB+国际运费+运输保险费

报关

外汇牌价

=

原币货价

×人民币外汇汇率

进口从属费

1

银行财务费

=

FOB

×银行财务费费率

2

外贸手续费

=

CIF

×外贸手续费费率

3

关税

=

CIF

×进口关税税率

4

消费税

=

CIF+关税+消费税

×消费税税率

价内税

5

进口环节增值税

=

CIF+关税+消费税

×增值税税率

6

车辆购置税

=

CIF+关税+消费税

×车辆购置税税率

我国港口提货

设备原价

(抵岸价)

=

CIF+两费+三税+车辆购置税

陆运

设备运杂费

1

运费和装卸费

=

设备原价

×设备运杂费费率

2

包装费

3

设备供销部门手续费

4

采购与仓库保管费

设备抵达工地

设备购置费

=

设备原价+设备运杂费

3.投资估算(根据已建工程估算拟建工程的工程费)

(1)生产能力指数法

(2)设备系数法

(3)主体专业系数法

二、预备费=基本预备费+价差预备费

1.基本预备费=(工程费+工程建设其他费)×基本预备费费率

2.价差预备费

(1)确定各年投资计划额(工程费+工程建设其他费+基本预备费);

(2)确定建设前期年限和建设期年份数;

(3)f=年均投资价格上涨率;m=建设前期年限;代入公式分别计算各年价差预备费;

(4)汇总

三、建设期贷款利息

(1)确定各年贷款额

(2)r=年名义利率;m=年计息期数;代入公式,确定年实际利率;

(3)分别计算每年利息(当年贷款半年计息;以前各年贷款连本带利全部计息)

(4)汇总

四、流动资金估算

1.扩大指标估算法

流动资金=拟建项目年产量×单位产量占流动资金的数额=年费用基数×各类流动资金率

2.分项详细估算法

流动资金=流动资产-流动负债

流动资产=应收账款+现金+存货+预付账款

流动负债=应付账款+预收账款

五、汇总

1.建设投资=设备购置费+建筑安装工程费+工程建设其他费+预备费

2.固定资产投资=建设投资+建设期贷款利息

3.建设项目总投资=固定资产投资+流动资金投资

财务评价

限)

三、项目投资现金流量表(以行填写)

1.各年现金流入=营业收入+补贴收入+回收固定资产余值+回收流动资金

2.各年现金流出=建设投资(不含利息)+流动资金+经营成本+营业税金及附加

+维持运营投资+调整所得税

(1)调整所得税=息税前利润(扣除息和税之前)×所得税税率

(2)息税前利润=营业收入+补贴收入-经营成本-营业税金及附加-折旧费-摊销费-维简费

3.各年净现金流量=当年现金流入-当年现金流出

4.累计净现金流量

5.折现系数(会给)

6.折现净现金流量

7.累计折现净现金流量(最后一格为财务净现值FNPV)

四、项目资本金现金流量表(以行填写)

1.各年现金流入=营业收入+补贴收入+回收固定资产余值+回收流动资金

2.各年现金流出=项目资本金(自有资金)(建设期投入+流动资金投入)

+借款本金偿还(长期+短期)+借款利息支付(长期+短期)【见还本付息表】

+经营成本+营业税金及附加+维持运营投资+所得税

(1)所得税=应纳所得税额(扣除利息的利润总额)×所得税税率

(2)应纳所得税额=营业收入+补贴收入-经营成本-营业税金及附加-折旧费-摊销费-维简费

-利息支出-弥补以前年度亏损

3.各年净现金流量=当年现金流入-当年现金流出

4.累计净现金流量

5.折现系数(会给)

6.折现净现金流量

7.累计折现净现金流量(最后一格为财务净现值FNPV)

五、还本付息计划表(按列填写)

1.建设投资借款

(1)等额本金偿还法

每年还本额=累计借款额(建设投资包含建设期利息)/还款年数

每年付息=期初累计借款余额×利率(年实际利率)

(2)等额本息偿还法

每年偿还本息和=期初累计借款额×(A/P,i,n)

每年付息=期初累计借款余额×利率(年实际利率)

每年还本额=每年偿还本息和-每年付息

2.流动资金借款(追加投入,累计使用,每年付息,期末一次还本)

3.临时借款(弥补还不上的部分)判断公式:

未分配利润+折旧费+摊销费≤该年应还本金

六、总成本费用估算表(按行填写)

1.总成本费用=经营成本+折旧费+摊销费+利息

利息=建设投资借款利息+流动资金借款利息+短期借款利息【见还本付息表】

七、利润与利润分配表(按列填写)

1.利润总额=营业收入+补贴收入-营业税金及附加-总成本费用【见总成本费用估算表】

2.净利润=利润总额-所得税=利润总额-(利润总额-弥补以前年度亏损)×所得税税率

3.未分配利润=净利润+期初未分配利润-弥补以前年度亏损

-法定盈余公积金-应付投资者各方股利

八、财务评价指标

1.投资收益率指标【未考虑资金时间价值,正常年份选择困难,不能作为决策主要依据】

(1).总投资收益率(ROI)=EBIT/TI=息税前利润/项目总投资

EBIT:

项目正常年份息税前利润或运营期内年平均息税前利润

(2).项目资本金净利润率(ROE)=NP/EC=净利润/资本金

NP:

项目正常年份净利润或运营期内年平均净利润

2.投资回收期指标【可以显示资本周转速度,但没有考虑方案整个计算期内现金流量】

投资回收期=(累计出现正值年份-1)+累计负值最末年/正值当年

(1)静态投资回收期(折现前)

判断:

P≤Pc(行业基准投资回收期)方案可以考虑接受;P>Pc方案不可行

(2)动态投资回收期(折现后)

判断:

P≤n(项目计算期)方案可以考虑接受;P>n方案不可行

3.净现值指标【弥补了前两项的不足,但基准收益率(即期望值)确定困难,必须找到相同分析期限,且不能反应单位投资的使用效率和各年经营成果】

(1)净现值=项目累计折现净现金流量之和(现金流量表最后一格)

判断:

FNPV≥0方案可行;FNPV<0方案不可行;净现值越大越好

(2)净年值=净现值×(A/P,i,n)【资本回收系数】

判断:

FNAV≥0方案可行;FNAV<0方案不可行;净年值越大越好

(3)净现值率(NPVR)(辅助评价)=净现值/投资现值

判断:

NPVR≥0方案可行;NPVR<0方案不可行;

4.内部收益率指标【都好,且不受外部参数(基准收益率)影响,但计算复杂,对非常规现金流量的项目答案可能不唯一】

(1)内部收益率(累计折现净现金流量FNPVIRR=0时的折现率)

内插法:

取FNPV1≥0,FNPV2≤0;且i1ᅳi2≤2;已知FNPVIRR=0

则(FNPV1ᅳFNPVIRR)/(FNPV1ᅳFNPV2)=(i1ᅳIRR)/(i1ᅳi2)

IRR≥ic(行业基准收益率)方案可以考虑接受;IRR<ic方案不可行

5.偿债能力指标

(1)利息备付率(ICR)=EBIT/PI=息税前利润/应付利息【见总成本费用表】

判断:

利息备付率应大于1且越高越好

(2)偿债备付率(DSCR)=(EBITDA-TAX)/PD

=(息税前利润+折旧+摊销-所得税)/应还本付息金额

判断:

偿债备付率应大于1且越高越好

(3)资产负债率(LOAR)=TL/TA=期末负债总额/期末资产总额【见资产负债表】

判断:

资产备付率应适度(符合行业标准)

九、互斥方案的评价

1.静态评价

(1)增量投资收益率R(2-1)=经营成本(C1-C2)/投资额(I2-I1)

判断:

R(2-1)≥行业基准收益率,投资额大的方案好;

表明:

投资的增量可以由经营成本的节约来得到补偿;

(2)增量投资回收期P(2-1)=投资额(I2-I1)/经营成本(C1-C2)

判断:

P(2-1)≥行业基准投资回收期,投资额大的方案好;

表明:

增量投资的年限可以由经营成本的节约来得到补偿;

(3)年折算费用Z=总投资I/基准投资回收期P+年经营成本C

=总投资I×基准收益率i+年经营成本C判断:

【最小者最优】

(4)综合总费用S=总投资I+年经营成本C×基准投资回收期P

=年折算费用Z×基准投资回收期P判断:

【最小者最优】

2.动态评价

(1)净现值法【净现值最大者最优】或费用现值法【费用现值最低者最优】

P.S.计算期不同时可采用:

[最小公倍数法],[研究期法],[无限计算期法]

(2)净年值法【净年值最大者最优】

(3)增量内部收益率∆IRR

①淘汰备选方案中IRR<基准收益率的方案

②将备选方案按投资额由小到大排列

③计算相邻两方案的∆IRR(A1-A2)若∆IRR≥基准收益率,取投资额大的方案2;

十、不确定性分析

1.盈亏平衡

利润B=总收入TR-总成本TC

总收入TR=单位产品售价P×(1-销售税及附加税6%)×产量Q

总成本TC=固定成本CF+单位产品可变成本CV×产量Q

(1)产量盈亏平衡点BEP(Q),即B=0的时候,求产量Q;【越低越好】

(2)单价盈亏平衡点BEP(P),即B=0的时候,求单位产品售价P;【越低越好】

(3)年销售额盈亏平衡点BEP(S),即B=0的,求BEP(S)=单位产品售价P×产量Q

(4)生产能力利用率盈亏平衡点BEP(%);【BEP(%)≤70%,产品抗风险能力好】

BEP(%)=盈亏平衡点销售量BEP(Q)/正常产销量(即设计生产能力)

(5)固定成本盈亏平衡点BEP(CF),即B=0的时候,求固定成本CF;【越高越好】

(6)单位产品可变成本盈亏平衡点BEP(CV),即B=0的时候,求单位产品可变成本CV

【越高越好】

2.敏感性分析

第一步:

计算初始条件下项目的净现值NPV0

第二步:

逐一计算各分析对象在一定幅度变化条件下的变化情况NPV10%;NPV-10%等

第三步:

画图【直线越陡,越敏感;直线与X轴交点距离原点越近,越敏感】

第四步:

敏感度系数(SAF)=(∆A/A)/(∆F/F)=评价指标变化率/因素变化率

第五步:

临界点(直线与X轴的交点值)

方案比较评选方法

1.综合评分法

方案综合得分=∑求和【各功能分别评分×各自权重】

2.价值工程

价值指数V=功能指数F/成本指数C

功能指数F=该功能综合得分/所有功能综合得分之和

成本指数C=该方案单方造价/所有方案单方造价之和

判断:

(1)多方案优选时,V最大者最优;

(2)单方案优化时,V=1时,最理想;

3.寿命周期成本费用理论(最小年费用法)【考虑资金时间价值】

(1)年度寿命周期成本LCC=年度建设成本IC(设置费)+年度使用成本SC(维持费)

IC=建设投资×(A/P,i,n);【将现值折算到年值】

SC=年运营费+大修费×(P/F,i,n)(A/P,i,n);

【将发生值先分别折算到现值,再折算到年值】

(2)寿命周期成本的费用效率(CE)法

费用效率CE=年收益SE/年度寿命周期成本LCC

年收益SE=土地升值费+运行收入+节约时间

4.评分方法

(1)0-1打分法

(2)0-4评分法

5.决策树

6.网络进度计划

建设工程招投标

1.找错题(找不符合规定的内容,注意时间,注意数字)

2.投资决策

(1)决策树法

(2)技术经济分析法

3.报价技巧的选择和运用

(1)多方案报价法【从除了技术以外的角度修改,如工期,付款条件等】

看是否对原方案进行了报价

(2)增加建议方案法【从技术角度修改】

看是否对原方案进行了报价,是否从技术角度严格分析

(3)突然降价法

看是否在投标截止时间以前递交

(4)不平衡报价法

必须保证总价不变,前高后低【利用资金时间价值】,可能增加工作量的高,减少的低

4.评标定标的具体方法

(1)经评审的最低投标报价法

(2)综合评估法

答题注意:

1.问相差多少?

即求【差额】及【差率】=差额/原方案价

2.期望利润率,即考虑各种情况出现概率的利润率

3.挖运一体化,不能分开算,先算主导设备台数,再确定辅助设备台数

4.注意某些地方台数,天数,加班数等必须向上取整

5.综合费用,必须考虑奖罚

6.招投标判断题,不符合规定的是错误的;

合同管理判断题,不符合规定,没有交代清楚,前后矛盾的都是错误的。

7.注意大小写金额是否一致

8.一定要注意是否为废标!

!

!

!

!

!

!

!

9.注意小数点保留要求

升级会员

升级会员