辅助生产费用的分配例题.docx

《辅助生产费用的分配例题.docx》由会员分享,可在线阅读,更多相关《辅助生产费用的分配例题.docx(4页珍藏版)》请在冰豆网上搜索。

辅助生产费用的分配例题

辅助生产费用的分配

(一)直接分配法直接分配法是将各辅助生产车间发生的费用,直接分配给辅助生产以外的各受益单位。

辅助生产车间之间相互提供的劳务忽略不计,辅助生产车间之间不相互分配费用。

其计算公式如下:

单位成本(分配率)=待分配的辅助生产费用/辅助生产车间以外的其他受益单位耗用的劳务数量某受益单位应分配的辅助生产费用=该受益单位耗用劳务(产品)数量×单位成本例:

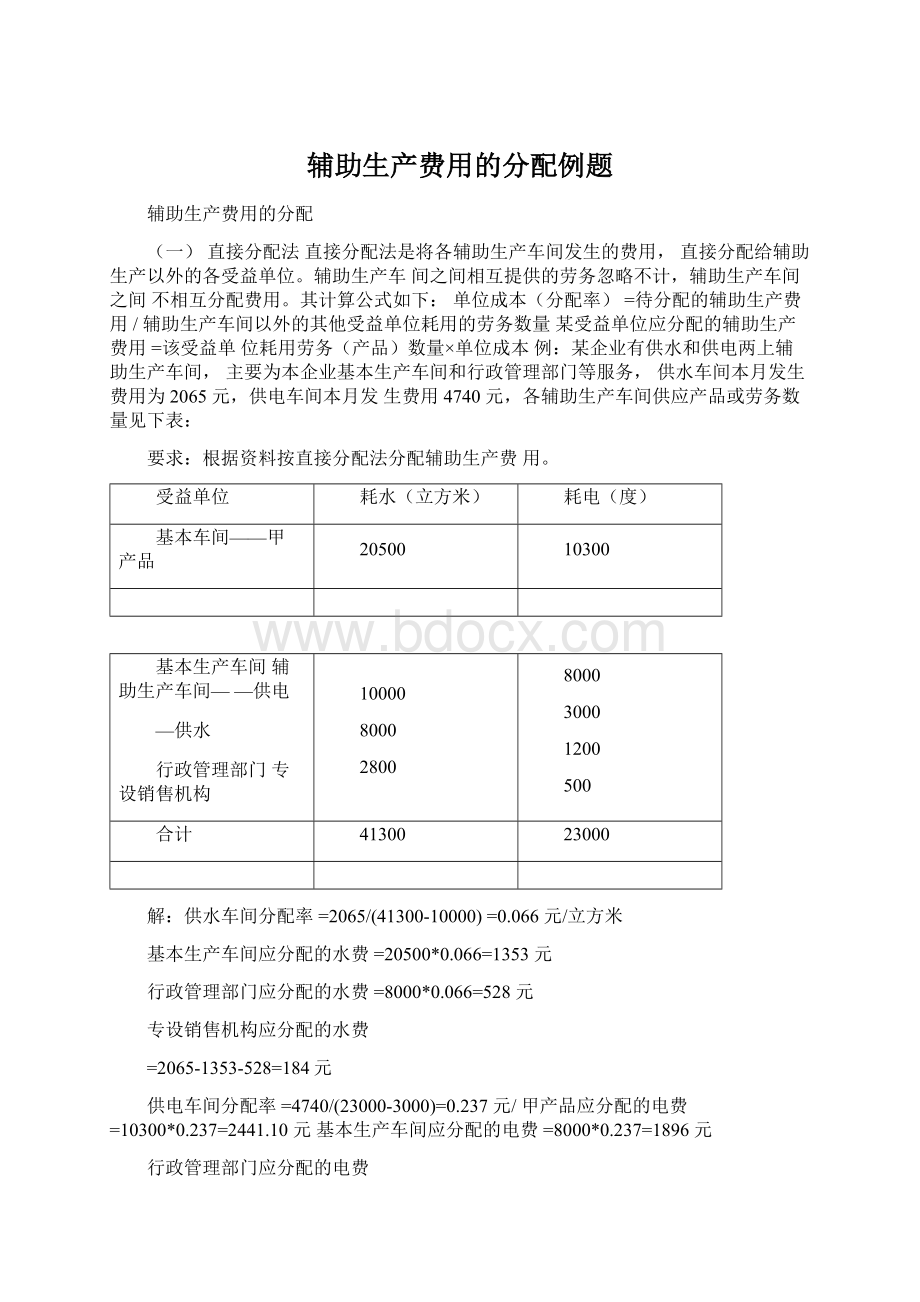

某企业有供水和供电两上辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:

要求:

根据资料按直接分配法分配辅助生产费用。

受益单位

耗水(立方米)

耗电(度)

基本车间——甲产品

20500

10300

基本生产车间辅助生产车间——供电

—供水

行政管理部门专设销售机构

10000

8000

2800

8000

3000

1200

500

合计

41300

23000

解:

供水车间分配率=2065/(41300-10000)=0.066元/立方米

基本生产车间应分配的水费=20500*0.066=1353元

行政管理部门应分配的水费=8000*0.066=528元

专设销售机构应分配的水费

=2065-1353-528=184元

供电车间分配率=4740/(23000-3000)=0.237元/甲产品应分配的电费=10300*0.237=2441.10元基本生产车间应分配的电费=8000*0.237=1896元

行政管理部门应分配的电费

=1200*0.237=284.40元专设销售机构应分配的电费

=4740-2441.10-1896-284.40=118.50元

根据上述计算结果编制会计分录:

借:

基本生产成本——甲产品2441.10制造费用——基本生产车间(1353+1896)3249

管理费用(528+284.40)812.40销售费用(184+118.50)302.50贷:

辅助生产成本——供水车间2065

——供电车间4740

优点:

计算工作简便。

缺点:

当辅助生产车间相互提供产品或劳务数量差异较大时,分配结果含有较大的误差。

(2)顺序分配法计算步骤:

1、排序:

施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:

排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间。

适用于有明显顺序的各辅助生产车间。

仍以上例为例:

解:

步骤1:

排序

电费分配率=4740/23000=0.21元/度供水车间应分配电费=3000*0.21=630元水费分配率=2065/41300=0.05元/立方米供电车间应分配水费=10000*0.05=500元因为供电车间受益小于供水车间,根据排序原则,供电车间排在第一位,而供水车间排在第二位。

步骤2:

分配电费

电费分配率=4740/23000=0.21元/度甲产品应分配的电费=10300*0.21=2163元基本生产车间应分配的电费=8000*0.21=1680元

供水车间应分配的电费=3000*0.21=630元

行政管理部门应分配的电费=1200*0.21=252元

专设销售机构应分配的电费

=4740-2163-1680-630-252=15元编制会计分录:

借:

基本生产成本——甲产品2163

辅助生产成本——供水车间630制造费用——基本生产车间1680管理费用252销售费用15贷:

辅助生产成本——供电车间4740

步骤3:

分配水费

水费分配率=(2065+630)/(413000-10000)=0.086元/立方米

基本生产车间应分配水费=20500*0.086=1763元

行政管理部门应分配的水费=8000*0.086=688元

专设销售机构应分配的水费

=2065+630-1763-688=244元编制会计分录:

借:

制造费用——基本生产车间1763管理费用688

销售费用244

贷:

辅助生产成本——供水车间

(2065+630)2695

(三)交互分配法计算步骤:

第一次分配:

辅助生产车间内部一次交互分配;第二次分配:

对辅助生产车间以外的各受益单位分配(直接分配)。

交互分配法分配给各受益单位的费用比较准确,也有利于考核各辅助生产车间的费用水平。

但各辅助生产费用要计算两个单位成本,进行两次分配,因而增加了核算工作量。

仍以上例为例:

解:

步骤1:

第一次交互分配(辅助生产车间内部分配)

交互分配分配前的单位成本:

供水车间:

2065/41300=0.05元/立方米供电车间:

4740/23000=0.21元/度供水车间分配的电费=3000*0.21=630元供电车间分配的水费=10000*0.05=500元编制会计分录:

借:

辅助生产成本——供水车间630——供电车间500贷:

辅助生产成本——供水车间500

——供电车间630步骤2:

辅助生产车间交互分配后的实际费用供水车间:

2065+630-500=2195元供电车间:

4740+500-630=4610元步骤3:

第二次分配(对外分配,也是直接分配)交互分配后的单位成本:

供水车间:

2195/31300=0.0701元/立方米供电车间:

4610/20000=0.2305元/度甲产品应分配的电费=10300*0.2305=2374.15元基本生产车间应分配的电费=8000*0.2305=1844元

基本生产车间应分配的水费=20500*0.0701=1437.05元行政管理部门应分配的电费=1200*0.2305=276.60元

行政管理部门应分配的水费=8000*0.0701=560.80元专设销售机构应分配的电费

=500*0.2305=115.25元

专设销售机构应分配的水费

=2800*0.0701=197.15元

编制会计分录:

借:

基本生产成本——甲产品2374.15

制造费用——基本生产车间3281.05

管理费用837.40

销售费用312.40贷:

辅助生产成本——供电车间4610

——供水车间2195

(四)代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例

解:

假设每立方米水的成本为x,每度电的成本

为y

2065+3000y=41300x4740+10000x=23000y解上述二元一次方程得:

x=0.0671y=0.23526水费的分配:

供电车间:

10000*0.0671=671元基本生产车间:

20500*0.0671=1375.55元行政管理部门=8000*0.0671=536.80元专设销售机构=2800*0.0671=187.88元电费的分配:

305.51

供水车间=3000*0.23526=705.78元甲产品=10300*0.23526=2423.18元基本生产车间=8000*0.23526=1882.08元行政管理部门=1200*0.23526=282.31元专设销售机构=500*0.23526=117.63元借:

基本生产成本——甲产品223.18辅助生产成本——供水车间705.78——供电车间671制造费用——基本生产车间3257.63管理费用819.11销售费用

贷:

辅助生产成本——供水车间

2771.23(41300*0.0671)

——供电车间

5410.98(23000*0.23526)

(五)计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

优点:

1、计算简便;2、通过差异的计算,还

能反映和考核辅助生产成本计划的执行情况

升级会员

升级会员