论沃尔玛连锁超市财务管理现状及特点.doc

《论沃尔玛连锁超市财务管理现状及特点.doc》由会员分享,可在线阅读,更多相关《论沃尔玛连锁超市财务管理现状及特点.doc(4页珍藏版)》请在冰豆网上搜索。

论沃尔玛连锁超市财务管理现状及特点

(一)沃尔玛连锁超市财务管理的现状

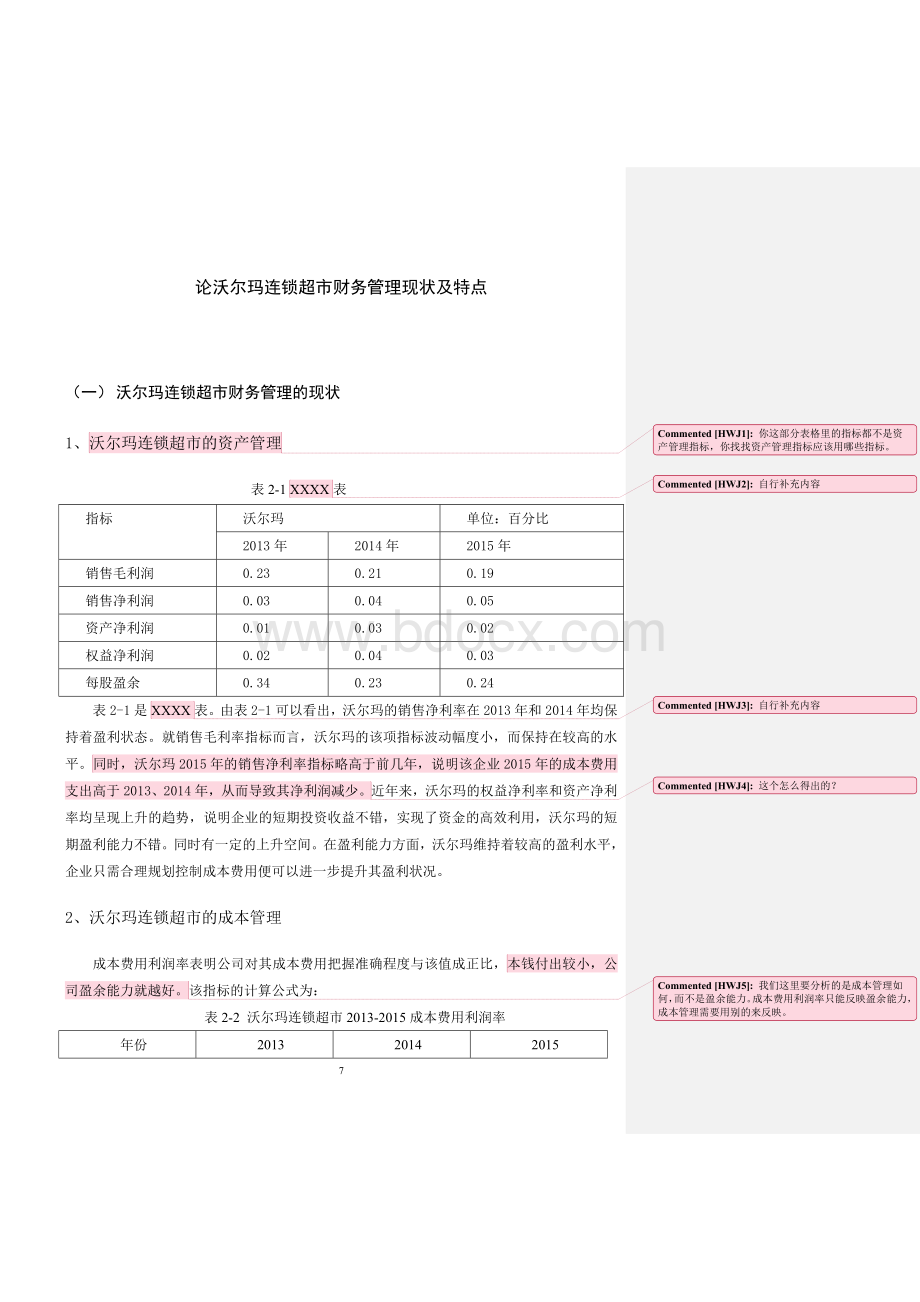

1、沃尔玛连锁超市的资产管理你这部分表格里的指标都不是资产管理指标,你找找资产管理指标应该用哪些指标。

指标

沃尔玛

单位:

百分比

2013年

2014年

2015年

销售毛利润

0.23

0.21

0.19

销售净利润

0.03

0.04

0.05

资产净利润

0.01

0.03

0.02

权益净利润

0.02

0.04

0.03

每股盈余

0.34

0.23

0.24

表2-1XXXX自行补充内容

表

表2-1是XXXX自行补充内容

表。

由表2-1可以看出,沃尔玛的销售净利率在2013年和2014年均保持着盈利状态。

就销售毛利率指标而言,沃尔玛的该项指标波动幅度小,而保持在较高的水平。

同时,沃尔玛2015年的销售净利率指标略高于前几年,说明该企业2015年的成本费用支出高于2013、2014年,从而导致其净利润减少。

这个怎么得出的?

近年来,沃尔玛的权益净利率和资产净利率均呈现上升的趋势,说明企业的短期投资收益不错,实现了资金的高效利用,沃尔玛的短期盈利能力不错。

同时有一定的上升空间。

在盈利能力方面,沃尔玛维持着较高的盈利水平,企业只需合理规划控制成本费用便可以进一步提升其盈利状况。

2、沃尔玛连锁超市的成本管理

成本费用利润率表明公司对其成本费用把握准确程度与该值成正比,本钱付出较小,公司盈余能力就越好。

我们这里要分析的是成本管理如何,而不是盈余能力。

成本费用利润率只能反映盈余能力,成本管理需要用别的来反映。

该指标的计算公式为:

表2-2沃尔玛连锁超市2013-2015成本费用利润率

年份

2013

2014

2015

成本费用利润率

11﹪

9﹪

8﹪

由上表分析可得,沃尔玛成本费用利润率2013年最高达到11%,2015年降到8%。

盈余能力有所较弱。

说明该公司付出了较高成本以获取相应利润。

其中的原因也是因为公司银行利息收入大于利息支出造成的,说明公司向银行的借款并不多,看似是好现象,但是从另一方面也说明公司的融资不是很好。

民营企业融资难的问题不是一时的问题,已经维持了很久了,造成这样的原因有很多,例如:

民营企业的信用不好,资金没有保障,以至于银行和一些金融机构不愿向民营企业融资;民营企业融资的渠道比较单一,大多是依靠银行的贷款;另一方面的原因就是公司的营运方式过于谨慎。

综合上述分析,该因素也将会影响公司的发展能力的提高,应该引起管理层足够的重视。

这里不需要盈余能力分析,请找成本管理的指标分析,或者直接对沃尔玛联锁超市的成本管理现状进行文字描述。

落脚点在成本管理上。

3、沃尔玛连锁超市的负债管理

短期偿债能力衡量一个企业在短时间内是非有能力偿还债务的指标,企业需要正确权衡资产流动性和盈利性。

一般来说,企业的短期偿债能力与财务风险能力成正比,企业短期偿债能力越强,则说明企业财务风险越强。

表2-3XXXX自行补充内容

你为什么一稿和二稿用了完全不同的数据,不管用什么数据,落脚点一定要在沃尔玛连锁超市的负债管理上!

!

单位:

百分比?

项目

流动资产

流动负债

营运资本

2013年

19022113.32

13224521.12

1797592.20

2014年

23422224.45

29234322.24

1187902.21

2015年

20441333.33

25221423.34

1021134.43

由以上数据可知,沃尔玛的营运资本与营运资本配置率均有所下降。

说明该企业的在2013年至2015年间的短期偿债能力下降,企业存在一定的偿债风险。

这里需要根据表格说明沃尔玛联锁超市负债管理如何

表2-3沃尔玛连锁超市2013-2015流动、速动比率单位:

百分比

年份

2013

2014

2015

流动比率

1.07

1.05

1.01

速动比率

0.8

0.67

0.65

短期偿债能力往往指的是较为短期和紧急的情况下,企业对到期债务的偿付能力。

流动比率是流动资产与流动负债的比值,查阅资料得知,国际标准的流动比率是1.流动比率越高,反映企业的短期偿债能力。

流动比率可以衡量企业的短期能力,特别是能够反映企业短期内的偿债能力,是其首选的比率。

从该指标的计算可见:

流动比率与流动资产之间是正相关,其中,前者的比率越高,就表明后者流动性越大;而流动比率又和流动负债成正比,如果前者比率较高,则表明企业的短期常在能力越强。

经过计算得知沃尔玛的速动比率略有下降。

得知沃尔玛拥有的总资产中,固定资产所占比例大于其他变现速度快的资产。

反映其企业的短期偿债能力有待提升,企业的流动性最强的资产在短期内的变现能力不如之前。

说明企业存在着一定的财务风险。

流动比率和速动比率及现金比率无论是对于同业还是对于国际公认的标准都过高。

经过分析可以发现,因为货币资金及存货增长过快导致了流动比率高于同业水平;

4、沃尔玛连锁超市的营运管理

表2-4XXXX自行补充内容

指标

2013年

2014年

2015年

存货周转次数

3.56

3.53

3.45

存货周转天数

55.25

54.24

45.22

应收账款周转次数

2.54

2.34

3.54

应收账款周转天数

118.5

113.42

120.24

流动资产周转次数

1.87

1.75

1.56

流动资产周转天数

255.5

264.34

245.24

总资产周转次数

0.86

0.76

0.54

总资产周转天数

844.5

834.23

745.23

根据以上数据得知。

沃尔玛的存货周转次数呈现出下降的趋势,表示该企业的存货周转速度有收放缓,企业的存货周转速度的程度反映该企业的销售状况,企业的销售状况越好,存货周转速度则越快,即该企业销售的货物转化为资产的能力较强。

沃尔玛2015年的存货周转速度不如2014年,反映该企业应该2015年的销售计划完成量不佳。

存货管理水平远低于领先企业水平。

存货周转水平极低且呈下降趋势,表明公司的存货占用率很大。

这体现了公司变现能力的薄弱之处。

同时存货周转率低,存货成本也因此较高,公司的销售水平和运营能力有待加强,这将对总成本及获利产生一定的负面影响。

沃尔玛企业应收账款周转率过低,没有在正常范围之内,且在三年间逐年大幅下降,并远低于行业领先企业应收账款周转率水平。

应收账款周转率是指某个时期内企业应收账款收回的平均次数。

数值过低则表明在速动资产中,应收账款质量差、风险大,企业收账速度慢、收账期间长,应收账款上有过多的企业营运资金凝滞,这会影响资金的利用效率和短期偿债水平。

沃尔玛的应收账款周转次数和应收账款周转天数均呈现上升的趋势。

说明该企业的应收账款速度放缓,故在应收账款管理和营运方面应该多加重视,加大应收账款的回收工作。

通过对比2014年和2015年的数据得知,沃尔玛的流动资产周转次数总体呈现下降的趋势,但变动幅度较小。

说明该企业对流动资产的管理效率有待提升,且营运能力有待加强。

总资产周转率反映着企业的资产运营能力,企业的总资产周转率越高,说明该企业的资产利用效率高,运营能力强。

反之则说明企业的资产运营效率低下,管理水平有待加强。

由上表的数据可知,沃尔玛的总资产周转率逐年下降。

虽然近年来其销售利润保持在一定的范围,但其资产运营状况不佳。

(二)沃尔玛连锁超市财务管理的特点

通过上面的分析,我们可以对沃尔玛财务管理状况进行评估,在偿债能力方面,沃尔玛的短期偿债能力不如之前,企业的短期投资风险较大。

沃尔玛有必要提高企业的流动性资金的使用效率,实现企业的利润最大化的目标。

在营运能力方面,沃尔玛2014年的营运能力和2013年相比呈现下降的趋势。

尤其表现在应收账款周转率和存货周转率这两个关键指标上。

说明沃尔玛的企业管理运营能力有待提升,企业应该加强应收账款和存货的综合管理,从而加大总资产的周转力度,进一步提升企业的营运能力。

在盈利能力方面,沃尔玛维持着较高的盈利水平,企业只需合理规划控制成本费用便可以进一步提升其盈利状况。

10

升级会员

升级会员