第五章 非平稳时间序列的随机分析实验报告.docx

《第五章 非平稳时间序列的随机分析实验报告.docx》由会员分享,可在线阅读,更多相关《第五章 非平稳时间序列的随机分析实验报告.docx(28页珍藏版)》请在冰豆网上搜索。

第五章非平稳时间序列的随机分析实验报告

第五章非平稳时间序列随机性分析实验报告

下表为1948-1981年美国女性(大于20岁)月度失业率数据。

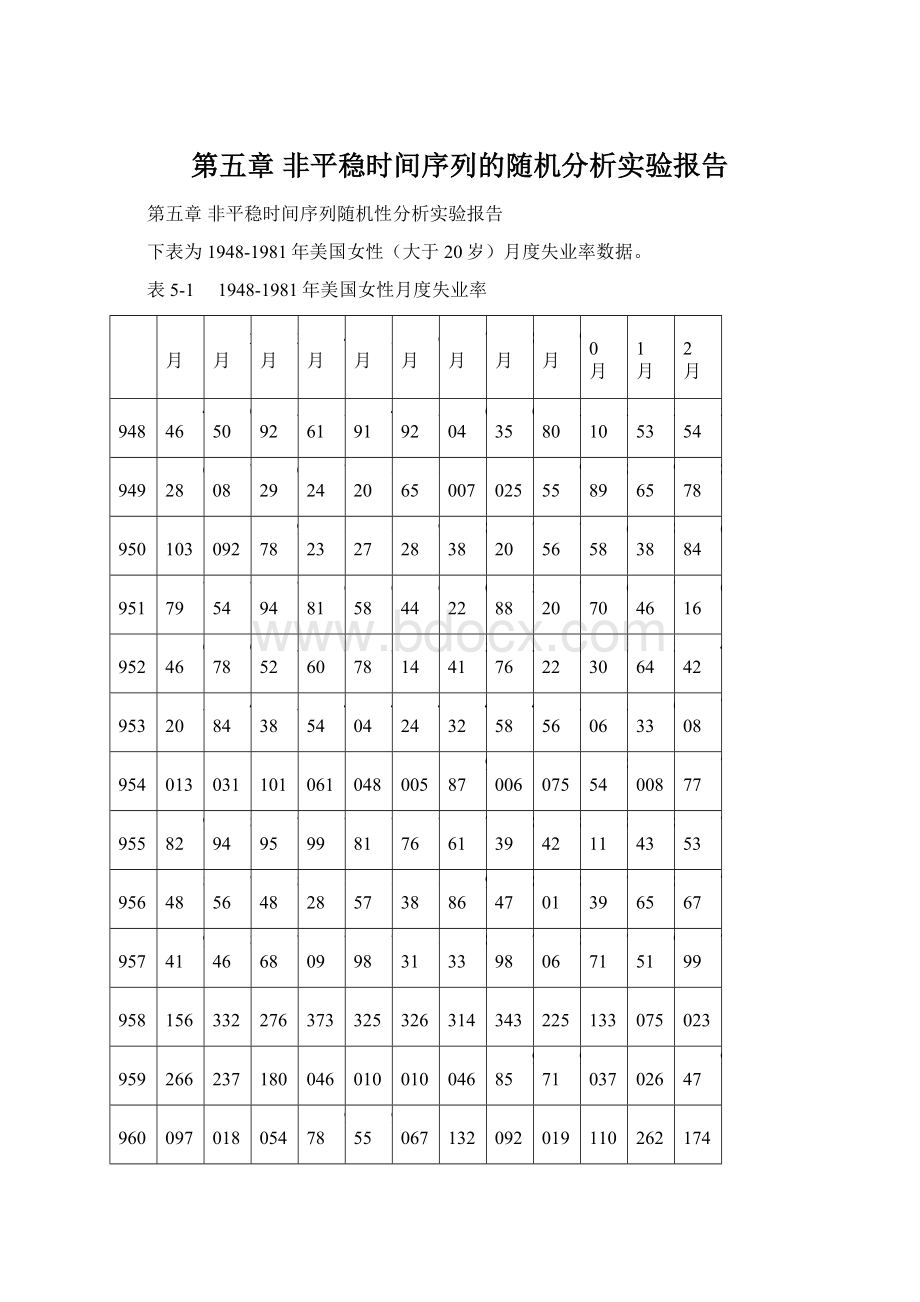

表5-11948-1981年美国女性月度失业率

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

1948

446

650

592

561

491

592

604

635

580

510

553

554

1949

628

708

629

724

820

865

1007

1025

955

889

965

878

1950

1103

1092

978

823

827

928

838

720

756

658

838

684

1951

779

754

794

681

658

644

622

588

720

670

746

616

1952

646

678

552

560

578

514

541

576

522

530

564

442

1953

520

484

538

454

404

424

432

458

556

506

633

708

1954

1013

1031

1101

1061

1048

1005

987

1006

1075

854

1008

777

1955

982

894

795

799

781

776

761

839

842

811

843

753

1956

848

756

848

828

857

838

986

847

801

739

865

767

1957

941

846

768

709

798

831

833

798

806

771

951

799

1958

1156

1332

1276

1373

1325

1326

1314

1343

1225

1133

1075

1023

1959

1266

1237

1180

1046

1010

1010

1046

985

971

1037

1026

947

1960

1097

1018

1054

978

955

1067

1132

1092

1019

1110

1262

1174

1961

1391

1533

1479

1411

1370

1486

1451

1309

1316

1319

1233

1113

1962

1363

1245

1205

1084

1048

1131

1138

1271

1244

1139

1205

1030

1963

1300

1319

1198

1147

1140

1216

1200

1271

1254

1203

1272

1073

1964

1375

1400

1322

1214

1096

1198

1132

1193

1163

1120

1164

966

1965

1154

1306

1123

1033

940

1151

1013

1105

1011

963

1040

838

1966

1012

963

888

840

880

939

868

1001

956

966

896

843

1967

1180

1103

1044

972

897

1103

1056

1055

1287

1231

1076

929

1968

1105

1127

988

903

845

1020

994

1036

1050

977

956

818

1969

1031

1061

964

967

867

1058

987

1119

1202

1097

994

840

1970

1086

1238

1264

1171

1206

1303

1393

1463

1601

1495

1561

1404

1971

1705

1739

1667

1599

1516

1625

1629

1809

1831

1665

1659

1457

1972

1707

1607

1616

1522

1585

1657

1717

1789

1814

1698

1481

1330

1973

1646

1596

1496

1386

1302

1524

1547

1632

1668

1421

1475

1396

1974

1706

1715

1586

1477

1500

1648

1745

1856

2067

1856

2104

2061

1975

2809

2783

2748

2642

2628

2714

2699

2776

2795

2673

2558

2394

1976

2784

2751

2521

2372

2202

2469

2686

2815

2831

2661

2590

2383

1977

2670

2771

2628

2381

2224

2556

2512

2690

2726

2493

2544

2232

1978

2494

2315

2217

2100

2116

2319

2491

2432

2470

2191

2241

2117

1979

2370

2392

2255

2077

2047

2255

2233

2539

2394

2341

2231

2171

1980

2487

2449

2300

2387

2474

2667

2791

2904

2737

2849

2723

2613

1981

2950

2825

2717

2593

2703

2836

2938

2975

3064

3092

3063

2991

数据来源:

Andrews&Herzberg(1985)。

根据以上数据,下面用Eviewis6.0对1948-1981年美国女性(大于20岁)月度失业率数据进行随机性分析。

1.绘制时序图

图5-11948-1981年美国女性月度失业率序列时序图

从时序图可以看出序列中既有长期趋势又有周期性,因此进行1阶-12步差分。

2.1阶-12步差分

在数据窗口中选择“Quick/Graph”,出现以下对话框,在空白窗口中输入D(S,1,12),如图5-2所示。

图5-21阶-12步差分

图5-3D(S,1,12)时序图

从时序图看,D(S,1,12)均值稳定,没有明显测周期性,方差有界;生成序列D1=D(S,1,12),通过相关分析,具体分析序列的平稳性。

如下图所示。

图5-4D(S,1,12)的相关分析

图5-4中,自相关2阶显著,但是12阶也是显著的,因此在趋势平稳中又包含了周期性因素。

以下对其进行ARMA模型分析。

3.ARMA模型拟合

对平稳非白噪声序列D(S,1,12)尝试用ARMA模型拟合。

(1)对序列进行AR模型拟合。

在主窗口命令框中输入LSD(S,1,12)AR

(1)AR(12),得到以下回归结果,如图5-5所示,并对其残差相关性进行检验,如图5-6。

图5-5AR(1,12)模型拟合序列D(S,1,12)

残差相关性检验结果如下图:

图5-6AR(1,12)模型拟合序列D(S,1,12)的残差相关图

从上图看出模型残差非白噪声,模型提取信息不充分。

(2)对序列进行MA模型拟合。

在主窗口命令框中输入LSD(S,1,12)MA

(1)MA(12),得到以下回归结果,如图5-7所示,并对其残差相关性进行检验,如图5-8。

图5-7MA(1,12)模型拟合序列D(S,1,12)

图5-8AR(1,12)模型拟合序列D(S,1,12)的残差相关图

从图5-8可以看出模型残差也非白噪声,模型提取信息仍然不充分。

4.乘积季节模型拟合

经过以上分析和ARMA模型拟合,效果不理想。

序列中的长期趋势,季节效应和随机波动不能简单分开,故以下对其运用乘积季节模型拟合。

图5-9ARMA(1,1)×(1,0,1)12拟合序列D(S,1,12)

图5-10ARMA(1,1)×(1,0,1)12拟合序列D(S,1,12)模型参数

可以看出SAR(12)的参数并不明显,P值为0.9608,因此删除该项,并对序列重新进行模型拟合。

图5-11ARMA(1,1)×(0,0,1)12拟合序列D(S,1,12)

图5-12ARMA(1,1)×(0,0,1)12拟合序列D(S,1,12)模型参数

可以看出乘积模型的残差为白噪声序列,其P值显著大于0.05,该模型提取序列的信息充分;参数都显著,因此模型建立成立。

模型的具体形式为:

(1-B)(1-B

)S=

将序列拟合值与序列观察值联合作图,可以直观地看出该乘积模型对原序列的拟合效果良好。

图5-13美国女性月度失业率序列拟合效果图

附表:

以下是建立模型具体分析过程中产生的表格。

备表1D(S,1,12)的相关分析

Date:

06/15/14Time:

09:

13

Sample:

1948M011981M12

Includedobservations:

395

Autocorrelation

PartialCorrelation

AC

PAC

Q-Stat

Prob

*|.|

*|.|

1

-0.138

-0.138

7.5961

0.006

.|*|

.|*|

2

0.189

0.173

21.878

0.000

.|.|

.|.|

3

0.022

0.071

22.076

0.000

.|.|

.|.|

4

0.061

0.041

23.545

0.000

.|.|

.|.|

5

0.011

0.007

23.593

0.000

.|.|

.|.|

6

0.052

0.036

24.692

0.000

*|.|

*|.|

7

-0.082

-0.084

27.401

0.000

.|.|

.|.|

8

0.043

0.003

28.133

0.000

.|.|

.|.|

9

-0.013

0.018

28.198

0.001

*|.|

*|.|

10

-0.128

-0.140

34.862

0.000

.|.|

.|.|

11

0.068

0.042

36.770

0.000

***|.|

***|.|

12

-0.454

-0.429

121.08

0.000

.|.|

*|.|

13

0.041

-0.073

121.79

0.000

.|.|

.|*|

14

-0.041

0.119

122.47

0.000

*|.|

.|.|

15

-0.081

-0.042

125.19

0.000

.|.|

.|.|

16

-0.058

-0.032

126.59

0.000

.|.|

.|.|

17

0.034

0.043

127.08

0.000

*|.|

.|.|

18

-0.066

0.008

128.87

0.000

.|.|

.|.|

19

0.047

-0.032

129.80

0.000

.|.|

.|.|

20

-0.045

-0.009

130.65

0.000

.|.|

.|.|

21

0.016

0.035

130.76

0.000

.|.|

*|.|

22

-0.009

-0.122

130.80

0.000

.|.|

.|*|

23

0.062

0.094

132.40

0.000

*|.|

**|.|

24

-0.074

-0.300

134.72

0.000

.|.|

.|.|

25

0.057

-0.032

136.11

0.000

*|.|

.|.|

26

-0.088

0.009

139.38

0.000

.|*|

.|.|

27

0.082

-0.004

142.23

0.000

.|.|

.|.|

28

-0.044

-0.056

143.06

0.000

.|.|

.|.|

29

0.012

0.035

143.13

0.000

.|.|

.|.|

30

0.024

0.063

143.37

0.000

.|.|

.|.|

31

0.037

0.006

143.97

0.000

.|.|

.|.|

32

-0.024

-0.022

144.23

0.000

.|.|

.|.|

33

0.027

0.041

144.53

0.000

.|.|

.|.|

34

0.035

-0.041

145.06

0.000

*|.|

.|.|

35

-0.111

-0.065

150.46

0.000

.|.|

**|.|

36

0.057

-0.210

151.89

0.000

备表2AR(1,12)模型拟合序列D(S,1,12)

DependentVariable:

D(S,1,12)

Method:

LeastSquares

Date:

06/15/14Time:

09:

17

Sample(adjusted):

1950M021981M12

Includedobservations:

383afteradjustments

Convergenceachievedafter2iterations

Variable

Coefficient

Std.Error

t-Statistic

Prob.

AR

(1)

-0.105966

0.045015

-2.354026

0.0191

AR(12)

-0.460293

0.045286

-10.16421

0.0000

R-squared

0.228345

Meandependentvar

-0.253264

AdjustedR-squared

0.226320

S.D.dependentvar

112.6660

S.E.ofregression

99.10001

Akaikeinfocriterion

12.03534

Sumsquaredresid

3741729.

Schwarzcriterion

12.05596

Loglikelihood

-2302.768

Hannan-Quinncriter.

12.04352

Durbin-Watsonstat

2.030894

InvertedARRoots

.90-.24i

.90+.24i

.65-.66i

.65+.66i

.23-.91i

.23+.91i

-.25+.90i

-.25-.90i

-.67+.66i

-.67-.66i

-.91+.24i

-.91-.24i

备表3AR(1,12)模型拟合序列D(S,1,12)的残差分析

Date:

06/15/14Time:

09:

18

Sample:

1950M021981M12

Includedobservations:

383

Q-statisticprobabilitiesadjustedfor2ARMAterm(s)

Autocorrelation

PartialCorrelation

AC

PAC

Q-Stat

Prob

.|.|

.|.|

1

-0.018

-0.018

0.1232

.|*|

.|*|

2

0.186

0.186

13.486

.|.|

.|.|

3

0.024

0.031

13.707

0.000

.|*|

.|.|

4

0.079

0.047

16.112

0.000

.|.|

.|.|

5

0.020

0.013

16.269

0.001

.|.|

.|.|

6

0.064

0.043

17.891

0.001

.|.|

*|.|

7

-0.063

-0.073

19.472

0.002

.|.|

.|.|

8

0.055

0.030

20.646

0.002

.|.|

.|.|

9

0.018

0.040

20.770

0.004

*|.|

*|.|

10

-0.105

-0.127

25.110

0.001

.|.|

.|.|

11

0.070

0.064

27.077

0.001

*|.|

*|.|

12

-0.165

-0.138

37.935

0.000

.|.|

.|.|

13

-0.032

-0.055

38.339

0.000

.|.|

.|.|

14

-0.024

0.030

38.570

0.000

.|.|

.|.|

15

-0.061

-0.045

40.062

0.000

*|.|

*|.|

16

-0.089

-0.066

43.262

0.000

.|.|

.|.|

17

0.050

0.060

44.275

0.000

.|.|

.|.|

18

-0.056

0.008

45.548

0.000

.|.|

.|.|

19

0.043

0.015

46.280

0.000

.|.|

.|.|

20

-0.056

-0.044

47.564

0.000

.|.|

.|.|

21

0.034

0.058

48.041

0.000

.|.|

*|.|

22

-0.054

-0.081

49.237

0.000

.|.|

.|.|

23

0.024

0.014

49.464

0.000

**|.|

**|.|

24

-0.326

-0.332

93.065

0.000

.|.|

.|.|

25

0.053

0.021

94.201

0.000

*|.|

.|.|

26

-0.132

-0.036

101.40

0.000

.|.|

.|.|

27

-0.002

-0.010

101.40

0.000

*|.|

.|.|

28

-0.080

-0.058

104.09

0.000

.|.|

.|.|

29

0.005

0.045

104.10

0.000

.|.|

.|*|

30

0.022

0.077

104.29

0.000

.|.|

.|.|

31

0.012

-0.011

104.35

0.000

.|.|

.|.|

32

-0.0

升级会员

升级会员