童济仁悄然变化的六大车系市场版图.docx

《童济仁悄然变化的六大车系市场版图.docx》由会员分享,可在线阅读,更多相关《童济仁悄然变化的六大车系市场版图.docx(10页珍藏版)》请在冰豆网上搜索。

童济仁悄然变化的六大车系市场版图

童济仁:

悄然变化的六大车系市场版图!

凤凰汽车评论中国新车市场从1000万辆到2000万辆仅用了四年时间,所谓的“六大车系”也是颇具中国特色的分类方式,它们分别是:

自主、德系、日系、美系、韩系和法系汽车品牌。

近五年来,中国新车市场容量翻倍,六大车系在中国市场的版图,也发生了很多微妙的变化。

如果将近五年国内六大车系的市场份额和销量变化作比较,会发现很多有趣的现象和趋势,也只有在中国市场,我们这一代汽车人才有幸经历成熟市场几十年市场变迁的“浓缩剧”。

近日,《童济仁的汽车评论》汇总整理了2010-2014年国内汽车市场自主、德系、日系、美系、韩系、法系等六大车系品牌的市场份额和销量数据,从中发现了很多有趣的趋势,供业内人士参考。

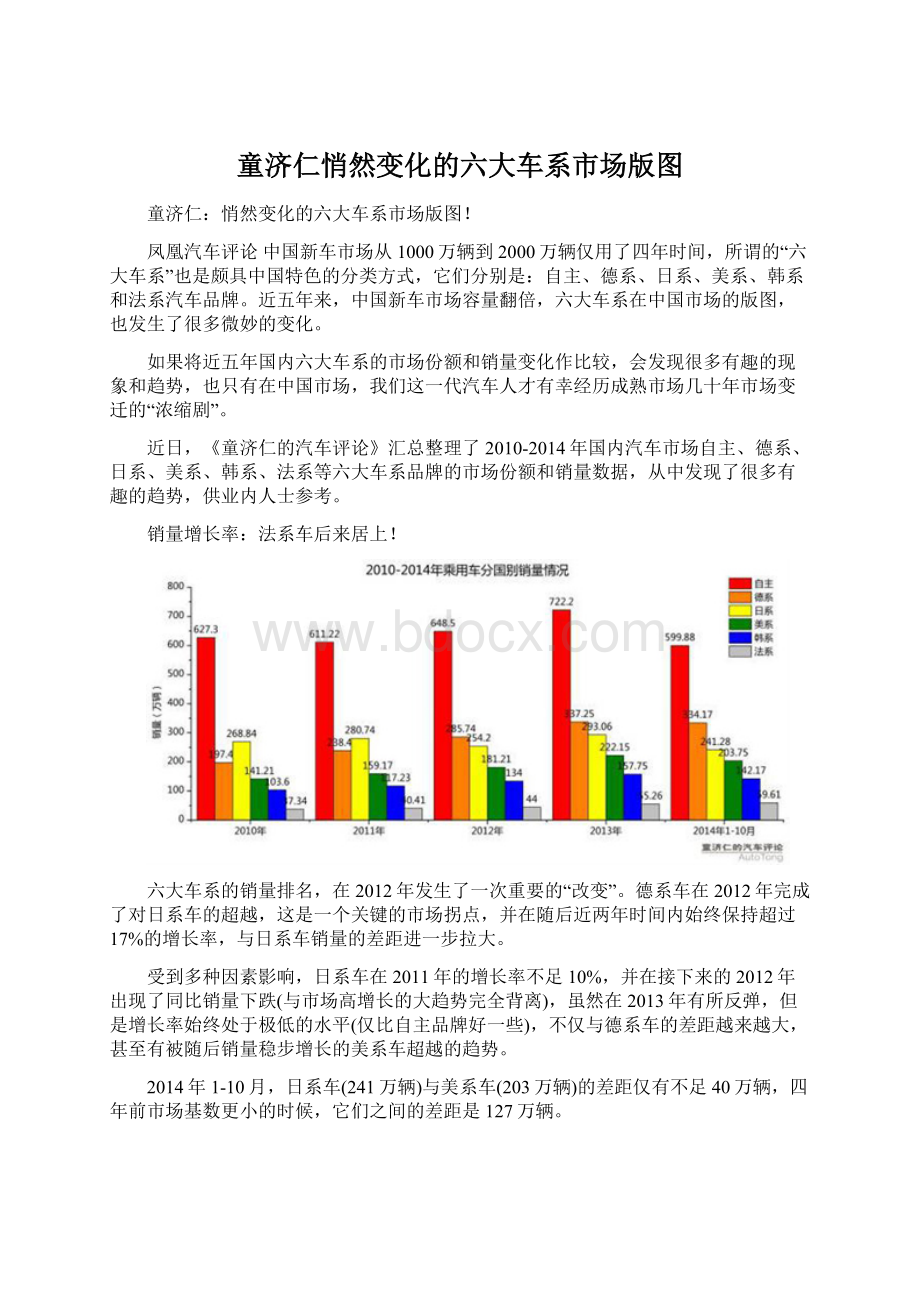

销量增长率:

法系车后来居上!

六大车系的销量排名,在2012年发生了一次重要的“改变”。

德系车在2012年完成了对日系车的超越,这是一个关键的市场拐点,并在随后近两年时间内始终保持超过17%的增长率,与日系车销量的差距进一步拉大。

受到多种因素影响,日系车在2011年的增长率不足10%,并在接下来的2012年出现了同比销量下跌(与市场高增长的大趋势完全背离),虽然在2013年有所反弹,但是增长率始终处于极低的水平(仅比自主品牌好一些),不仅与德系车的差距越来越大,甚至有被随后销量稳步增长的美系车超越的趋势。

2014年1-10月,日系车(241万辆)与美系车(203万辆)的差距仅有不足40万辆,四年前市场基数更小的时候,它们之间的差距是127万辆。

五年来增长率的对比,会发现美系车和韩系车在最近五年的销量增长率非常趋同,这也是一个有趣的现象。

日系和自主,则是唯一出现过负增长的车系,自主品牌的最低谷在2011年,日系则在2012年创下了-10%的销量下滑,这也是迄今为止国内新车市场最惨淡的纪录。

法系车经历了2011-2012年的增长低谷后,在最近两年销量同比增长最快,随着东标东雪新车型的不断引入,法系车在中国市场找到了属于自己的“第二春”,包括DS这个法系唯一豪华品牌在中国市场产销步入正轨,今年1-10月,法系新车销量增长30%,已经超过了2013年全年的销量水平,如此高增长,应引起业内关注。

自主品牌尽管销量上一直处于领先,但增长率却并不乐观。

2014年1-10月,仅实现同比3.51%的增长。

由于增长动力的缺乏,在近五年中,自主品牌的市场份额,已经从45.6%下滑至37.8%。

市场份额:

谁偷走了自主和日系的蛋糕?

在总量高速增长的市场上,市场占有率(份额)更能体现各车系的真实实力。

六大车系中,自主品牌与日系品牌在2010-2014年市场占有率逐年下跌,市场份额不断被其它四大车系蚕食。

自主品牌2014年的市场份额已跌破40%,相比2010年45.6%的市场占有率下跌近8个百分点,日系车也从2010年的19.5%,下跌至2014年的15.2%。

市场份额上升最快的是德系车,在2014年1-10月的市场份额已经提升至21.6%,并且继续保持较好的增长率。

在过去五年中,美系车的市场份额从10.3%增长至12.84%,每年都有小幅提升。

韩系车和法系车尽管销量增长较多,但市场份额基本保持稳定,仅有小幅增长,从这一点上看,自主品牌和日系车五年来丢失的市场份额,实际上主要被德系和美系车型所夺取。

自主品牌:

失去的五年!

2011年是中国自主品牌市场表现的“分水岭”,在经历了2009年的高增长后,国内自主品牌纷纷开始走上扩张的道路,由单一品牌向多品牌发展,产品线也开始急剧扩张。

但从2011年开始,由于鼓励小排量汽车政策的逐渐淡出、一线城市销量逐渐饱和、消费层次逐渐走高等因素,以中低端车型为主的自主品牌的占有率开始逐渐下降,后续增长乏力,市场份额被不断蚕食。

2014年上半年是国内多数自主品牌遭遇最冷的一个“冬季”,市场份额快速下滑的时候,各大自主品牌也开始进行调整,无论是吉利、奇瑞“一个品牌”的战略、长安在家轿市场的稳扎稳打、还是长城在SUV市场的全面布局、甚至是比亚迪独辟蹊径瞄准新能源市场,都在试图转变自主品牌所遭遇的“市场寒冬”。

今年下半年,随着一些中低档SUV车型的热销,国内一些自主品牌车企逐渐找到了在乘用车市场的信心,不久前有位自主品牌车企高管向笔者表示,这个时候“信心比黄金更重要”,销量上去了,经销商才看得到希望,车企也可以更为从容的迎接2015年的挑战。

德系品牌:

占尽优势的五年!

近五年来,德系车在中国市场成功翻盘,不仅销量上长期霸占单一品牌、单一车型等销量排行榜的前列,更是一举超越日系车成为非自主车系中的老大。

这些表面现象的背后,实际上也是大众奥林匹克战略和德系豪华车三强针对中国市场多年努力付出之后的市场回报。

在过去的五年中,德系品牌在产品线布局、产能扩张、销售渠道铺设、品牌传播上均能满足国人的需求与口味,在消费者心目中无形地植入了德系车品牌品质俱佳的印象,不仅销量上节节走高,品牌溢价能力也获得了显著的提升。

凭借最新科技的引入及宣传、产品的本土化设计、细分市场的布局,大众在中国始终把持着销量冠军的宝座,随着上海大众长沙工厂、一汽大众天津、青岛工厂的落成,长期困扰大众的产能问题也将进一步得到缓解。

在国内高端品牌市场上,德系的宝马、奔驰、奥迪无论是销量还是口碑,更是筑起了豪华车市场第一阵营的一道极高的门槛。

不过,光鲜背后也并非没有隐忧,随着国内汽车市场的逐渐成熟与理性,越来越多的消费者开始关注新车产品的质量、可靠性、低成本维护、二手车残值等问题。

近年来,包括大众在内的一些德系车产品,连续曝出消费者维权、召回等问题,正在慢慢地给德系车积累多年的良好口碑做减法。

五年后,德系车能否保持如今的状态,这也许真的需要打上一个问号。

日系品牌:

触底反弹的时候到了吗?

在过去的五年中,日系车告别了雅阁、凯美瑞的黄金时代,最早进入了“长期低谷”。

2010年丰田“召回门”、2011年日本大地震、2012年钓鱼岛事件等一系列、连续性的问题,让日系车在中国的市场份额逐年下跌,在2012年更是出现了10%的负增长。

《童济仁的汽车评论》认为,除了这些外部因素,日系车在国内份额下跌的,更深层的原因在于日系车企多年来对中国消费者的需求不重视、缺乏本土化的决心和勇气、对品牌传播和推广的缺失、对国内市场发展趋势的判断失误和新车型、新技术引入的过于保守,在激烈的市场竞争中,日系车不进则退。

但经历了2012年的底谷之后,日系三大品牌也在努力改变以适应中国市场,自2013年以来,日系车明显加速了车型的换代及新车型的投放,诸如本田、丰田等品牌也效仿南北大众“双车战略”,向各个细分市场发起冲击,并开始使用如涡轮增压发动机、双离合变速器等技术,在日系车较为领先的混合动力领域,也开始尝试更多的本土化、国产方面的举措,以降低成本,提高产品综合竞争力。

在改革开放初期,日系品牌在中国市场具备极好的产品口碑,只是在21世纪的头十年,日系品牌不断透支这份品牌溢价能力和产品口碑。

未来,日系车的高可靠性、低维护成本和较好的保值率是其在中国市场“翻身”的基础,同时,合理的产品规划、正面的品牌形象与本土化战略的实施,都是日系车重新夺回市场份额的关键。

美系品牌:

金融危机后的二次重生!

美系品牌在2008年金融危机后遭遇了重创,但在随后通过破产重组、甩卖包袱、整合研发等手段,通用和福特等美系品牌迅速恢复,重新回到了发展的正轨。

在国内市场,美系品牌近年来明显加大了力度,如通用的战略重心转移、福特实行的“1515”战略等,都体现出对国内市场的重视。

同时通过整合全球资源进行新车型投放,逐步淡化了消费中心目中“油老虎”等对美系车的传统印象。

做实市场基础的同时,美系车也通过将凯迪拉克、林肯等豪华品牌以全新形象引入,重新打造高端品牌形象,力图复兴美系车在豪华车市场的地位。

韩系品牌:

令人敬畏的后起之秀!

如同韩国电子消费品一样,近五年来,韩系车,或者说现代起亚在中国市场给国内自主品牌们好好的“上了一课”,引入彼得希瑞尔这样的设计大师后,现代起亚在品牌定位、产品设计风格等方面,均有了长足的进展。

从当年的“低质廉价”的二线产品,逐渐成为可以和欧美主流品牌相提并论,并具备极高性价比的“后起之秀”。

近几年来,一批具备强烈设计感、技术主流的新车型接连上市,让韩系车在产品素质方面与同级别日系车看齐,同时,又保持了韩系车一贯的高性价比;另一方面,如现代、起亚利用同平台不同风格的车型进一步攻占细分市场,实现了更加深入的市场布局,也一定程度上提高了消费者对于品牌的认知。

针对中国细分市场的需求,韩系车在产品引入和本土化设计方面,也充分考虑了中国消费者的实际诉求。

未来五年,韩系车对中国市场的期望值仍非常高,今年1月东风悦达起亚第三工厂启用,将产能扩增了20%;现代在沧州和重庆的新工厂建设也在紧锣密鼓的筹备中,未来计划扩张50%的产能,以满足未来中国消费者的需求。

作为后起之秀,韩系车更应成为国内自主品牌学习的榜样。

法系品牌:

PSA找到中国市场的感觉?

法系车在国内市场是一个较为独特的存在,如法国标致是最早进入国内市场的外资品牌之一,但多年来法系车并没有建立起与存在时间相对应的品牌口碑。

《童济仁的汽车评论》认为,这一方面是因为法系车较为独特的设计理念与国内传统消费者的需求和理解存在一定的差距。

同时,法系车长期以来在新车型投放、技术应用上的保守与陈旧,表现出其对中国市场并不重视。

不过近两年来,法系车在中国市场发生了明显的变化。

从2011年起,以PSA为代表的法系车,在欧洲市场增长乏力的背景下,更加倚重中国市场,PSA将最新的车型平台引入国内、新动力总成的投放、同时加大了本土化研发力度。

另一方面,PSA集团复苏DS品牌进军高端市场,并将中国作为其最重要的市场之一。

这一系列变化,也让法系车在2014年实现了30%的同比销量增长。

今年3月东风入股PSA集团,可以看做是未来法系车在中国市场的一个重要转折点,这一资本层面的合作,不仅有助于东风大自主战略的发展,也为PSA在中国市场找到了更为坚实、牢固的合作关系纽带。

同时未来针对东南亚市场,PSA也将于东风一起合作,做大法系车在中国和东南亚市场的份额。

同时,DS品牌的高端形象正在逐步得到国内消费者的认可,东风雷诺也将在2016年实现国产。

2014年法系车在中国市场的高速增长,也让法系车在传统欧洲市场之外,找到了一个重要的战略落脚点。

不过,随着国内市场竞争的加剧,明年法系车能否持续今年的高增长表现,还有待进一步的观察。

济仁小评:

过去五年六大车系在中国市场的销量、增长率和份额的变化,也是中国汽车市场“黄金十年”后半场的一个缩影。

2015年将是国内新车市场告别“黄金十年”之后的第一年,随之而来的是产能大于需求、二手车市场进入高增长期,新车市场增速放缓的新时期。

预计未来五年,也将是国内新车市场竞争最为激烈的五年,加上互联网汽车、新能源造车等新技术、新资本的不断涌入,五年后国内汽车市场的格局,可能和我们今天所看到的,有很大的不同

升级会员

升级会员