商务公寓市场现状与发展分析.docx

《商务公寓市场现状与发展分析.docx》由会员分享,可在线阅读,更多相关《商务公寓市场现状与发展分析.docx(8页珍藏版)》请在冰豆网上搜索。

商务公寓市场现状与发展分析

商务公寓市场现状与发展分析

商务公寓市场现状与发展分析

一、深圳商务公寓现状分析

自2003年深圳市政府为“商务公寓”这一物业属性正名以来,这个市场迅速发展,势头远超以前的商住楼,气势直逼写字楼。

如2004年,共有求是大厦、南方国际广场、深南国际商务大厦、总部大厦等10个项目开盘,总供应量约42.58万平方米,占当年办公面积总量的43.31%,给纯写字楼市场带来强大的冲击,求是大厦更是在选房当日即热销85.00%,强有力地印证了商务公寓这一物业类型在深圳强大的生命力。

近年来,深圳办公物业高端化发展非常明显,商务公寓发展受到一定的阻碍,供应量回落较大,但随着房地产调控政策不断出台,商务公寓再次受到市场的瞩目。

在纯写字楼供求量小、商业炒作充分的状况下,商务公寓成为市场投资的热点物业,2011年,将是商务公寓再次腾飞的年份。

1.1商务公寓市场供应分析

1.1.1供应量分析

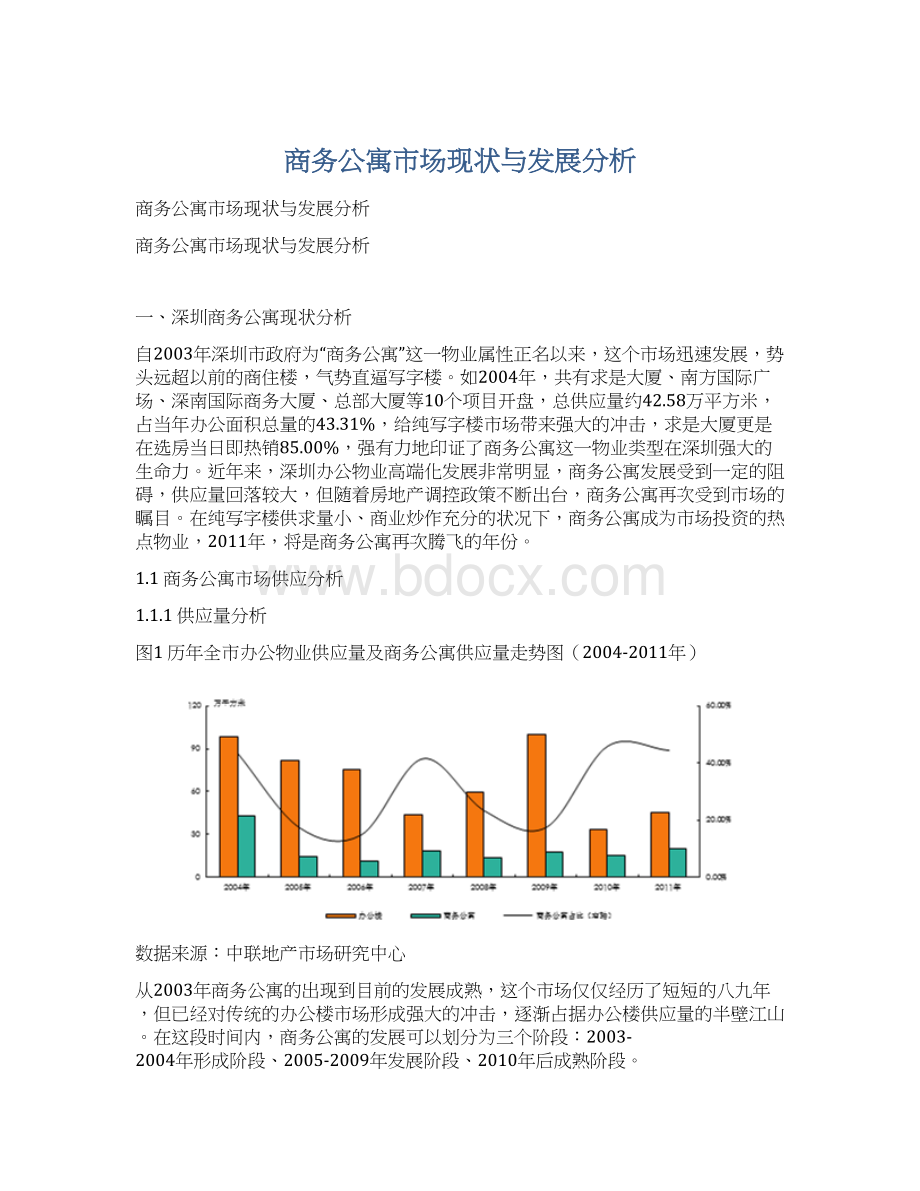

图1历年全市办公物业供应量及商务公寓供应量走势图(2004-2011年)

数据来源:

中联地产市场研究中心

从2003年商务公寓的出现到目前的发展成熟,这个市场仅仅经历了短短的八九年,但已经对传统的办公楼市场形成强大的冲击,逐渐占据办公楼供应量的半壁江山。

在这段时间内,商务公寓的发展可以划分为三个阶段:

2003-2004年形成阶段、2005-2009年发展阶段、2010年后成熟阶段。

在2003-2004年形成阶段,商务公寓经历了从无到有、暴发性增长的阶段。

2004年共有求是大厦、南方国际广场、深南国际商务大厦、总部大厦等10个商务公寓项目开盘,总供应量约42.58万平方米,而当年深圳市办公物业总供应量为98.31万平方米,商务公寓占总量的43.31%,给纯写字楼市场带来强大的冲击。

这种发展势头表明了商务公寓作为新兴物业类型,具有强大的生命力,而众多物业一经面市马上被抢购一空,更说明它具有巨大的发展潜力。

2005-2009年是商务公寓的发展阶段,是被市场广泛认识并接受的时期。

在这阶段,商务公寓每年的供应量相对较为稳定,都集中在10.00-20.00万平方米之间,相比2004年较大幅度回落,这主要有两个因素阻碍了它的发展。

首先,在区域规划的影响下,纯写字楼发展异常迅猛,制约了商务公寓的发展,中心区、中心西区、南山中心区、宝安中心区等商务新兴区域纷纷崛起,是近年深圳办公楼市场主要发展的片区,它们的供应量占比超过全市八成,而作高起点规划的城市CBD、区域CBD,它们主要以发展纯写字楼为主,如中心区的“十三姐妹楼”。

另外,商务公寓作为新生物业,在发展过程中遇到种种问题,如公司注册等,一度引起争议,令发展受阻。

2010年后商务公寓进入成熟阶段,一方面,经过近年来的探索,市场对商务公寓已全面认识,产品进入成熟期;另一方面,随着住宅市场受调控影响越来越明显,商务公寓直接受益,受到市场投资者广泛关注。

2010年商务公寓供应量占全市办公物业总量的45.89%,达到2004年以来的最高比例;而2011年商务公寓的供应占比也将稳定在这比例,世纪汇广场、英龙商务大厦、田厦国际中心、瑞思国际中心等共约提供20.00万平方米的商务公寓供应面积,约占全市办公供应总量的45.00%,商务公寓已进入稳定发展期。

1.1.2主要供应特点分析

深圳商务公寓有前文所述的9大特点,而其中最为显著的是区域分布,供应量主要集中在中心区及其辐射区域,以及分布在深南大道边上,这是深圳商务公寓得天独厚的有利因素。

深圳商务公寓发展初期主要供应量集中在中心区及其辐射区域,如2004年,超过总量的50.00%。

与住宅不同,选择商务公寓的客户主要是公司,地段和交通显得尤为重要。

中心区及其辐射区域的区位优势不言而喻,如福田中心区的CBD内是比较单一的高端写字楼群,相对缺乏公寓类物业,于是,商务公寓在其内及其周围应运而生,除了满足部分中低端市场外,还与写字楼一争长短。

商务公寓在生活、商务配套方面,可以对写字楼形成很好的补充。

深圳的商务公寓总体供应还有一个特征:

在深南大道边上,或临近深南大道。

呈现这种特征的物业超过总供应量的85.00%,如罗湖的天俊·CEPA时代、城市天地广场、鸿隆世纪广场;福田的世纪汇广场、东方新天地广场、求是大厦、东方银座、金润大厦;南山国际市长交流中心、佳嘉豪商务大厦、海岸卡夫诺等楼盘都是位于深南大道两旁,而卓越世纪中心、金中环国际商务大厦、阳光华艺大厦等则临近深南大道。

深南大道不单是深圳的交通命脉,还是深圳城市经济的黄金线。

1.2商务公寓市场需求分析

图2历年全市纯写字楼业成交量及商务公寓成交量走势图(2004-2011年)

注:

商务公寓成交量为估算

数据来源:

中联地产市场研究中心

1.2.1成交量分析

从商务公寓的销售情况来看,它已经成为深圳办公楼市场的主角之一,与纯写字楼分庭抗礼,且有超越的势头。

商务公寓成交量受到供应量及市场宏观环境影响较大,第一个销售高峰出现在2004-2005年,供应量充足、市场环境良好令其销售可观,如求是大厦开盘不久即售完、国际市长交流中心被内部认购超过40.00%、城市天地广场开盘第一天劲卖近400套等。

“商务公寓”概念一出,一时风头无两,表现出极强的竞争力。

2006-2008年,办公楼市场主要是纯写字楼迅猛发展的阶段,造成商务公寓供应受阻,且有金融危机的影响,市场需求呈现较大幅度回落,年成交量在10.00万平方米上下徘徊。

这段时间,除了供应量及市场因素影响外,还由于市场对“商务公寓”概念的不了解,如什么类型的物业可以工商注册、什么类型公司可在商务公寓注册等,造成市场供求低迷。

自2009年起,随着深圳楼市的回暖,商务公寓也从新焕发魅力,供求再度回升,特别是卓越世纪中心、东方新天地广场、绿景广场、澳新亚大厦等高素质物业陆续上市,让市场彻底认识与接受了商务公寓,质的变化也令投资者入市热情倍增,成交量迅速上升。

2011年,商务公寓受到的瞩目更为明显,一方面不受众多楼市政策的影响,另一方面纯写字楼可售项目稀少,令它们受到前所未有的关注,如世纪汇广场开盘高价热销、投资者对未开盘项目翘首企盼,商务公寓已经成为纯写字楼、商业后,投资者最为追捧的物业,2011年其成交量将再度超越纯写字楼,成为办公楼市场的主角。

1.2.2成交客户分析

商务公寓需求对象主要有两种:

中小企业(特别是成长型中小企业,包括个体经营者和自由职业者)、投资者,另外,也有部分较大型公司购买,他们一般购买几套、半层或整层。

随着律师事务所、广告、信息等新兴行业的迅速兴起,大批中小型公司完成原始积累,开始寻找真正意义上的办公场所,而不愿再跻身于混杂了自住户的住宅或公寓。

但购买高档写字楼有两个门槛使他们很难逾越,一是最小面积单元偏大,二是价格不菲,而商务公寓很好地解决了这些难题,成为中小型公司落户的首选对象。

特别是深圳的商务公寓在位置、立面标准、商务配套、物管营运和服务等许多方面都非常接近写字楼,能够很好的提升企业形象。

据不完全统计,在商务公寓的购买者中,中小型公司占大约70.00%比例,它们主要包括设计公司、企业管理顾问公司、信息咨询公司、律师事务所、广告公司、展览公司等,它们的面积需求一般都在150平方米以内,商务公寓能够满足对空间分割灵活的需求。

另一方面,投资者在商务公寓购买群中所占的比例越来越大,大约为25.00%。

随着住宅市场受到政策影响越来越大,投资者对商务公寓关注度越来越高,把其作为投资工具的人越来越多。

这主要是因为商务公寓销售灵活,既可按住宅程序走,也可按写字楼程序走,且销售价格低于写字楼,而租金则比普通公寓要高出许多。

投资者可以以较低的首付款获得房屋的使用权,之后以高出每月还款额的租金出租而获取投资回报。

另外由于这类物业通常分布在写字楼集聚区域,租金低于周边同档次的写字楼,因此商务公寓客源相对广泛和稳定,租户为公司而非个人,租赁中的麻烦和纠纷少,所以特别适合私人投资。

1.3商务公寓价格分析

图3历年办公物业与商务公寓成交价格走势图(2004-2011年)

数据来源:

中联地产市场研究中心

商务公寓不单在功能结构上越来越接近写字楼,销售价格也不断攀升,与写字楼价格相差无几,甚至越来越多项目超越纯写字楼。

从2004-2011年的办公物业与商务公寓售价走势来看,两者较为同步,而商务公寓售价升幅略大。

2004年,商务公寓刚出现就在价格上表现出强势,品质较好的平均价格在10000.00元/平方米左右,求是大厦、东方银座、东方时代广场等更是高达12000.00-13000.00元/平方米,比CBD内很多写字楼的价格还髙。

2006-2008年,是商务公寓发展的低潮,在价格上同样如是,这段时间其售价与办公楼表现分化,2006、2007年甚至差距超过两成,一方面由于市场焦点集中在纯写字楼,另一方面这段时间没有高品质的项目供应。

2009年后,随着商务公寓广泛被市场认可,其售价重拾升势,至2011年,其售价已十分接近办公楼均价。

特别是商务热点区域,部分商务公寓售价已经超越片区大部分纯写字楼物业,如中心区的卓越世纪中心、东方新天地广场,以及华强北的世纪汇广场等,它们的售价比周边物业普遍高出20.00-30.00%,高品质的商务公寓已经完全接轨高档写字楼。

商务公寓售价除了受到质量、区域,以及市场因素影响外,还受到其发展轨迹的影响。

2004-2005年的第一批商务公寓,由于完全按写字楼标准打造,且具有70年产权而大受欢迎,售价也高开高走;2006-2008年,由于市场对商务公寓认识不够,相继出现一批打着“商务公寓”旗号,但物业性质偏向居住、产权式公寓与酒店的物业,在难以被商务市场接受下,只好回归住宅市场;2009年后,商务公寓回归正统,与“商住楼”彻底分清界限,其售价也水涨船高,不断向写字楼靠拢。

1.4商务公寓的竞争分析

1.4.1商务公寓与商住楼的竞争分析

商务公寓与商住楼相比,在产品品质、商务用途、商务设施和商务氛围等软硬件方面都有质的提升,两者的竞争完全偏向商务公寓。

表1深圳市各区的主要商住楼列表

区域

楼盘

区域

楼盘

区域

楼盘

区域

楼盘

罗

湖

罗湖商务中心

福

田

国华大厦

南

山

常兴•时

代广场

宝

安

富通•蟠龙居

翡翠•星空

青春驿站

鸿州文鼎家园

大益广场

聚龙大厦二期

俊安居

东方海雅居

金汇名园

东悦名轩

广业大厦

新街口大厦

苹果园

罗湖金岸

一、二期

都市千千汇

苏豪名厦

富通•好旺角

金色都汇

风华盛世

新保辉大厦

雅园居

都市魅力商城

财富广场

翡翠华庭

新2000广场

群星广场

冠城世家

一、二期

方海商苑

国际文化大厦

石鸿•融景园

名仕商城

创展中心

爵士大厦

南光•格

兰情天

数据来源:

中联地产市场研究中心

首先,商务公寓的硬件比商住楼升级了许多。

商住楼的各种硬件设施,包括户型设计、建材配备、空间布局等方面都是以居住为主,既不能创造良好的办公环境,又打破了居住的纯粹空间,对商务办公来说有很多美中不足的地方。

而商务公寓在硬件方面已经向写字楼靠拢,建筑外观、建筑结构、标准层高、开间进深、垂直交通系统、安保消防系统、智能网络系统、空调系统、套内使用率、配套设施等各项指标都越来越接近5A写字楼的标准。

其次,商务公寓在软件方面也远优于商住楼。

商住楼也有一定的商务配套,像商务中心等,但商务公寓更具人性化,普遍设置有功能齐全的商务中心、便利的商场、24小时营业的银行、机票预订处、健身房、康体中心、咖啡厅、淋浴房、美容美发等,更贴近人们的工作、生活。

1.4.2商务公寓与写字楼的竞争分析

由于商务公寓在使用年限、土地出让金、按揭贷款等方面都明显优于写字楼,加之现在的商务公寓已打破了传统设计手法,不断创新建筑设计,如大开间设计,面积单位分割灵活,既有写字楼的商

升级会员

升级会员