世界主要PTA生产厂商及相关资料.docx

《世界主要PTA生产厂商及相关资料.docx》由会员分享,可在线阅读,更多相关《世界主要PTA生产厂商及相关资料.docx(11页珍藏版)》请在冰豆网上搜索。

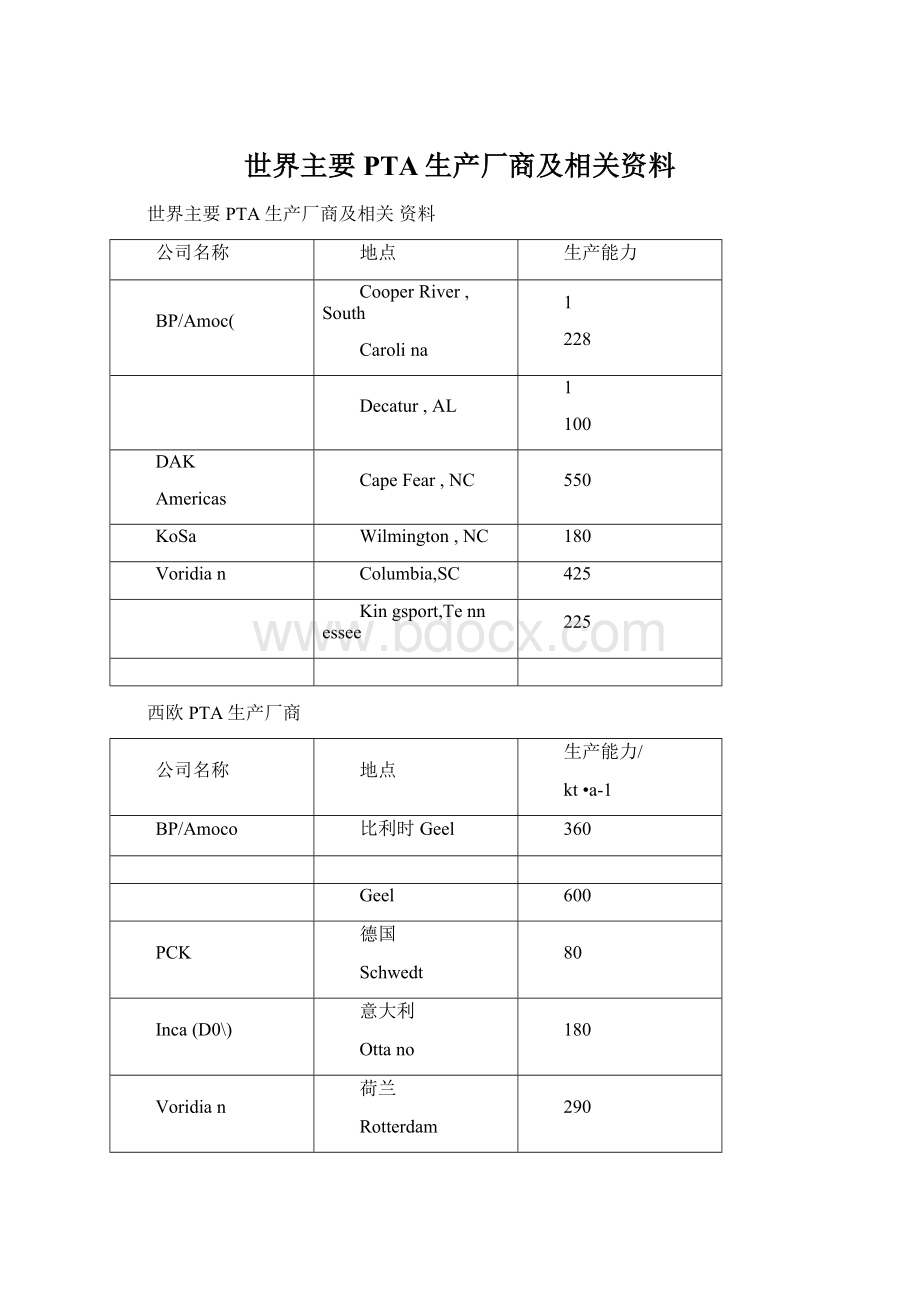

世界主要PTA生产厂商及相关资料

世界主要PTA生产厂商及相关资料

公司名称

地点

生产能力

BP/Amoc(

CooperRiver,South

Carolina

1

228

Decatur,AL

1

100

DAK

Americas

CapeFear,NC

550

KoSa

Wilmington,NC

180

Voridian

Columbia,SC

425

Kingsport,Tennessee

225

西欧PTA生产厂商

公司名称

地点

生产能力/

kt•a-1

BP/Amoco

比利时Geel

360

Geel

600

PCK

德国

Schwedt

80

Inca(D0\)

意大利

Ottano

180

Voridian

荷兰

Rotterdam

290

Interquisa

西班牙San

Roque

425

DuPont

英国Wilton

180

Wilton

390

亚洲主要PTA生产商kt/a(千吨/年)

公司名称

地点

生产能力

三菱化学(印度)

印度Haldia

350

Relianee

Hazira

1000

Industries

Patalganga

275

SVSSuperchen

Chatta,Uttar,i

Pradesh

125

Amoco/Mitsui

(印尼)

印尼merak西

爪哇孔雀港

350

BakrieKasei

merak西爪哇

孔雀港

600

Polyprima

Karyareksa

merak西爪哇

孔雀港

350

PolysindoMko

Perkasa

WestJava

340

BP/Amoco马来

西亚)

马来西亚

Kuantan

600

ICI(巴基斯坦)

巴基斯坦Port

Qasim

400

Pakistan

Intermediates

PortQasim

400

晓星Hyosung

(韩国)

韩国蔚山

350

Kohap

Petrochemical

高合石化

蔚山

250

350

500

Koryo

Petrochemical

咼丽石化

蔚山

250

350

500

三南

Petrochemical

韩国丽川

300

Samsung

Petrochemical

蔚山

250

蔚山

400

蔚山

400

蔚山

350

Sunkyong鲜京公司

蔚山

400

Taekwang泰光产业

蔚山

420

三井SiamCement(泰国)

泰国MapTa

Phut

350

Tuntex

MapTaPhut

420

IbnRushd(沙特)

沙特Yanbu

700

Alpet

土耳其Aliaga

70

日本PTA生产商

公司名称

地点

生产能力/

kt•a-1

三菱化学

松山

390

三井石化

岩国

650

水岛Aroma

水岛

250

东丽工业

东海

250

其他地区PTA的主要生产装置

公司名称

地点

生产能力/

kt•a-1

BP-Amoco(巴

西)

巴西

420

Rhodiaco工业公司

巴西Paulinia

250

Petrocel

墨西哥

Altamira

350

墨西哥

Tereftalatos

Coatzacoalcos

600

我国主要的PTA企业kt/a

企业名称

生产能力

地点

翔鹭涤纶纺纤(厦

900

福建省厦门市

门)有限公司

扬子石化股份有

限公司

600

江苏省南京

上海石化股份有

限公司

400

上海市

中石油辽阳石化

分公司

300

辽宁省辽阳市

仪征化纤股份有

限公司

350

江苏省仪征市

天津石化公司

300

天津市

中石化洛阳石化总厂

225

河南省洛阳市

齐鲁化纤集团公司

75

山东省济南市

中石油乌鲁木齐石化

75

新疆乌鲁木齐市

我国台湾省的PTA企业

生产能力

装置地点

公司名称

东帝士石化公司

420

台南

CACPO

1420

林园

DuPont/FETL

400

桃园

450

桃园

台湾化纤公司

500

麦寮

500

麦寮

500

麦寮

国内在建及拟建PTA装置及其产能kt/a

企业名称

地点

规模

预计建成时间

珠海碧阳化工

广东珠海

350

2003年1月

仪征化纤

江苏仪征

450

2003年1季

度

洛阳石化

河南洛阳

100

2003年5月

底

扬子石化

江苏南京

400

2004年

台湾远东

上海浦东

500

2005年

辽阳石化

辽宁辽阳

530

2005年

浙江三鑫

浙江绍兴

500

2005年

杜邦

浙江宁波

530

2005年

三菱

浙江宁波

230

2005年

展望集团

浙江绍兴

450

2004年完成

纵横轻纺

浙江省绍兴

600

2005年开车

上海石化

500

三井化学

500

2005年

万杰集团

山东齐鲁化学工业

区

530

招商中

吉化公司

电石厂

225

招商中

序号

企业名称

生产能力

1

中石化扬子石化股份公司

105.0

2

上海石化股份公司

28.0

3

中石化仪征化纤公司

77.5

4

中石化洛阳石化公司

22.3

5

中石化天津石化公司

30.0

6

中石油辽阳石化公司

27.0

7

中石油乌鲁木齐石化公司

7.5

8

济南化纤集团

7.5

9

珠海BP-Amoco碧阳华工)

35.0

10

厦门翔鹭石化

90.0

合计

430.0

化纤原料PTA基础知识介绍概述产业链总

体状况一、化纤分类化纤是纺织纤维

的一类,纺织纤维分为天然纤维和化学纤维。

纺织纤维是指用来纺织布的纤维,纺织纤维的特点是:

具有一定的长度、细度、弹性、强力等良好物理性能,还具有较好的化学稳定性。

化学纤维是用天然的或合成的高分子化合物作原料,经过化学和物理方法加工而制得的纤维的统称。

因所用高分子化合物的来源不同,可分为人造纤维和合成纤维两大类。

合成纤维是原油化工工

业和炼焦工业中的副产品,例如涤纶、锦纶、睛纶、维纶、丙纶、氯纶等都属于合成纤维。

涤

纶纤维是中国合成纤维中增长最快的品种,1965年涤纶纤维产量只有100吨,仅占中国合成纤维总产量约1.92%,位于锦纶、维纶和睛纶之后而居第四位。

1976年涤纶纤维产量上升到2.69万吨,跃居首位,占合成纤维总产量的34.3%;1990年产量突破100万吨,达到104.2万吨;2001年产量猛增到632.6万吨,2002年更达到772.1万吨,创历史最高记录。

目前,中国涤纶纤维产量仍将以10%的年率增长,生产涤纶纤维消耗聚酯约占聚酯总消费量的90%。

亚洲在世界

化纤生产中占据重要地位,而中国是亚洲最大的化纤生产国。

近几年中国化纤工业仍高速发展,2002年中国化纤产量占世界总产量比例的23.6%,占中国纺织纤维总产量比例达到64.8%;2003年化纤产量达1181万吨,占世界总产量的37.4%,占中国纺织纤维总产量的66.8%;2004年中国的化纤产量达1386万吨,占世界总产量的40.1%;2005年中国化纤总产量达到1629.2万吨,占世界总产量的37%。

二、PTA产业链结构涤纶的主要原料是PTAoPTA的

源头是原油,原油经过一定的工艺过程生产出石脑油(轻汽油),从石脑油中经过一定工艺过程提炼出PX(对二甲苯),PX(配方占65%—67%)经过氧化(氧气占35%—33%)结晶分离干燥生产出精对苯二甲酸(PTA,粉状)。

PTA+MEG(乙二醇,液体)生产出PET(聚酯切片),PET分为聚酯纤维、聚酯薄膜、聚酯瓶片。

聚酯纤维(涤

纶的学名)分长丝和短纤,长丝大约占涤纶的62%、短纤大约占38%,长丝为纺织企业使用,短纤一般与棉花混纺。

简单地说,PTA的原料是PX,PX的原料是原油。

PTA的下游产品主要为涤纶长丝、短纤、切片(包括纤维切片、瓶用切片、薄膜切片)。

PTA产业链分布在以上产

业链中,PTA是原油的末端产品。

同时,由于很多大的聚酯厂中间不切片,而直接从PTA生产

出涤纶短纤和长丝,因此,PTA是化纤的前端产品,也可以说,PTA是石化与化纤产业链的分水岭,承前启后。

PTA性质与质量标准

一、PTA物理及化学性质PTA是精对苯二

甲酸(PurifiedTerephthalicAcid的英文缩写,是重要的大宗有机原料之一,其主要用途是生产聚酯纤维(涤纶)、聚酯瓶片和聚酯薄膜,广泛应用

于化学纤维、轻工、电子、建筑等多个领域。

PTA的应用比较集中,世界上90%以上的PTA用于生产聚对苯二甲酸乙二醇酯(PET,简称聚酯),还有一部分是作为聚对苯二甲酸丙二醇酯(PTT)和聚对苯二甲酸丁二醇酯(PBT)及其他产品的原料。

PTA生产工艺过程可分氧化单元和加

氢精制单元两部分。

原料PX以醋酸为溶剂,在催化剂作用下经空气氧化成粗对苯二甲酸,再依次经结晶、过滤、干燥为粗品;粗对苯二甲酸经加氢脱除杂质,再经结晶、离心分离、干燥为PTA成品。

二、PTA质量标准工业

用PTA的质量指标和试验方法PTA的袋

装产品采用内衬塑料薄膜的包装袋包装,每袋产品净含量多数为1000kg或1100kg。

PTA产品运输中应防火、防潮、防静电。

袋装产品搬运时应轻装轻卸,防止包装损坏。

PTA产品应存放在阴凉、通风、干燥的仓库内,应防止日晒雨淋,不得露天堆放。

PTA质量稳定,国内生产工艺均为进口,因此国产和进口PTA的质量均能达标。

PTA产业链的相关性一、2005年PTA运行状况分析去年,聚酯工厂的PTA原料成本明显抬升。

从进口量价对比来看,与MEG进

口量增价跌不同,2005年PTA进口呈量增价涨的态势。

2005年共进口PTA649万吨,进口单价802.5美元,较2004年的572.06万吨增加了77万吨,而进口单价较2004年的729美元上涨了73.5美元。

从现货价格对比看,PTA内盘现货年均成交价从2004年的7700元涨至2005年的8100元,外盘现货均价从2004年的770美元涨至2005年的816美元。

综合来看,2005年的聚酯生产成本有500元左右的抬升。

从2005

年PTA价格的走势可以看出,PX价格大涨之时就离PTA大跌不远。

在去年2月、3月及10月期间,PX现货价格几次突破1000美元,但PTA价格一旦超过840美元,产业链关系即相当紧张,聚酯产品产销下降、库存上升情况随之出现,聚酯工厂根本无法转嫁高额成本,下游产业链的反作用力随即传递给上游市场。

PTA市场并非简单的成本推动型市场,已转变为成本推动型与需求决定型共同作用的市场。

二、PTA产业

链相关性分析PTA产业链较长,影响因素

较多,既有世界宏观经济变化、汇率变动、突发事件等宏观因素,又有政府宏观调控、产业政策、关税调整、化纤行业运行周期、生产企业经营(包

括管理成本、生产成本、经营成本、价格策略等),更有原油价格波动、上下游产品价格波动(PX、涤纶)、贸易争端、设备检修、棉花价格变动等多种微观因素,因而其价格波动频繁。

PTA

与原油的相关性:

2001年至2006年上半年相关度平均为0.8。

PTA与PX相关性:

2001

年至2006年上半年相关度平均为0.91。

国产PTA和进口PTA相关性:

2001年至2006年上半年相关度平均为0.98。

PTA与MEG相关性:

2001年至2006年上半年相关度平均为

0.81。

PTA与切片相关性:

2001年至2006

年上半年相关度平均为0.96。

PTA与长丝

相关性:

2001年至2006年上半年相关度平均为

0.93。

PTA与短纤相关性:

2001年至2006

年上半年相关度平均为0.87。

PTA与棉花

相关性:

2001年至2006年上半年相关度平均-0.41,但是PTA和棉花的价差走势与棉花价格走势相关性很强,为PTA和棉花套利提供了机会。

我国聚酯业发展迅速,PTA需求强劲,PTA产能已从2001年的226万吨猛增至2005年年底的589.5万吨,成为世界第一PTA生产国。

我国

2005年PTA产量仅占亚洲总产量的1/5,2006年这一比例达到1/4,而2007年可能达到1000万吨以上,占亚洲产量的1/3。

2005年我

国的PTA需求量1214万吨,占全球PTA需求总量3480万吨的42%;产量565万吨,进口649.5万吨,进口依存度为54%,未来PTA需求仍在不断扩大。

未来几年,我国PTA供需仍难以达到完全平衡。

2001年至2005年间,我国的PTA表观消费量净增长667万吨,年均增长22.05%;

产量净增230万吨,年均产量增幅达

24.47%;进口量由2001年的311万吨增长至649万吨,年均增长20.12%;至2005年,我国PTA的消费占世界PTA消费量的1/3和亚洲PTA消费量的一半。

在加入WTO以前,我国的

PTA进口有严格的进口壁垒。

到了2002年,我国已经开始实行双限暂定"政策,法定税率为12.8%,双限暂定"最优关税为6%,双限"的额度在190万吨左右。

2003年PTA进口关税政策调整,按公开暂定税率8%的标准执行。

目前税率为6.5%,进口无配额限制。

2004年

我国共进口PTA572万吨,进口额41.69亿美元,进口单价728美元/吨,进口地主要是韩国、中

国台湾、日本、印尼以及泰国,伊朗、沙特以及土耳其近年来开始向我国输入PTA;2005年共进口PTA649万吨,进口额高达52亿美元,进口单价802美元/吨,2005年我国聚酯企业的PTA原料成本有所抬升。

亚洲PTA供求状况分

析随着以中国为首的亚洲聚酯产能的迅速

扩张,亚洲的PTA消费增长十分迅速,近几年亚洲PTA需求增幅都在7%—9%之间o2004年,亚洲PTA消费量共2346万吨,2005年亚洲对PTA的需求将达到约2525万吨,其中中国消费了1205万吨,占亚洲PTA消费量近1/2。

亚洲的PTA生产还不能完全满足亚洲的PTA需求,仍需少量从亚洲以外的地区进口(2004年仅中国就从墨西哥、美国、英国、加拿大和西班牙进口PTA25万吨左右)。

2005年亚洲新增的聚酯产能在460万吨左右,而亚洲新增(包括扩容后增加的产能)PTA产能只有220万吨左右,亚洲PTA供需仍然相当紧张。

一、PX――PTA原料PX是从混二甲苯(MX)中分离出来的,混二甲苯主要由对二甲苯、邻二甲苯及间二甲苯组成。

混二甲苯过去主要来自于炼焦工业,现在则主要来自石化工业。

焦化

二甲苯的产量很小,仅占总产量的2%以下,并且几乎全部作为混合二甲苯直接使用而不进行分离。

PX除生产PTA使用外,还用作溶剂以及作为医药、香料、油墨等的生产原料,但占总消费量的比例很小。

因此,PX可称为聚酯产品链的龙头,是重要的化工原料,PX的价格变化对PTA影响非常大。

2003年以前我国PX绝

大部分可以自供,但随着近年来我国PTA民营

和合资新建项目的陆续投产,2005年我国已经成为全球最大的PTA生产国,PX需求量大幅增长,2003年我国PX进口突破100万吨,2006年我国成为全球最大的PX消费国。

二、

MEG――聚酯原料乙二醇(EG)又名甘醇、乙二醇,包括一乙二醇、二乙二醇和三乙二醇。

通常所说的乙二醇为一乙二醇(MEG),环氧乙烷、CO2和水反应生成碳酸乙二酯(EC),然后水解得到一乙二醇(MEG)。

乙二醇是一种

重要的原油化工基础有机原料,主要用于生产聚酯纤维、不饱和聚酯树脂、防冻剂、润滑剂、增塑剂、非离子表面活性剂以及炸药等,此外还可用于涂料、照像显影液、刹车液以及油墨等行业,用途十分广泛。

全球MEG产量中约75%用于生

产聚酯纤维,15%用于生产聚酯树脂(主要用于油漆),10%用于生产防冻剂、表面涂料等其他用途。

我国是世界最大的聚酯生产国,2005

年我国聚酯总产能占世界总产能的40%,我国

的MEG消费量占了亚洲MEG消费量的1/2,世界MEG消费量的30%以上。

而2005年我国的MEG产能仅有151.6万吨,只占亚洲MEG总产能的15%左右,占世界MEG总产能的8%左右。

三、聚酯PTA产品聚酯

(PET)由PTA和MEG聚合而成。

PET呈米粒状,品种多样。

其中,75%用于化纤用涤纶,制造涤纶短纤维和涤纶长丝,20%用于瓶级聚酯(广泛用于各种饮料尤其是碳酸饮料的包装),5%用于聚酯薄膜(主要用于包装材料、胶片和磁带)。

从2001年到2005年,我国聚酯产能平均以24%的增速扩张,远远大于世界10%的增幅,至2005年年底我国的聚酯总产能一举突破2000万吨。

四、涤纶一一PTA终端产品按纺织工业要

求,涤纶纤维分长丝和短纤维两种。

涤纶作为衣用纤维,其织物在洗后达到不皱、免烫的效果。

涤纶在工业上可用于传送带、帐篷、帆布、缆绳、渔网等,特别是做轮胎用的涤纶帘子线,在性能

上已接近锦纶。

涤纶还可用于电绝缘材料、耐酸过滤布、医药工业用布等。

2005年,我国

的涤纶总产量为1270万吨,聚酯切片的产量为514万吨。

作为产业链的终端产品,涤纶对PTA的用量达到了总量的70%,因此,PTA价格的波动直接影响涤纶的生产成本。

升级会员

升级会员