保理业务流程梳理.docx

《保理业务流程梳理.docx》由会员分享,可在线阅读,更多相关《保理业务流程梳理.docx(17页珍藏版)》请在冰豆网上搜索。

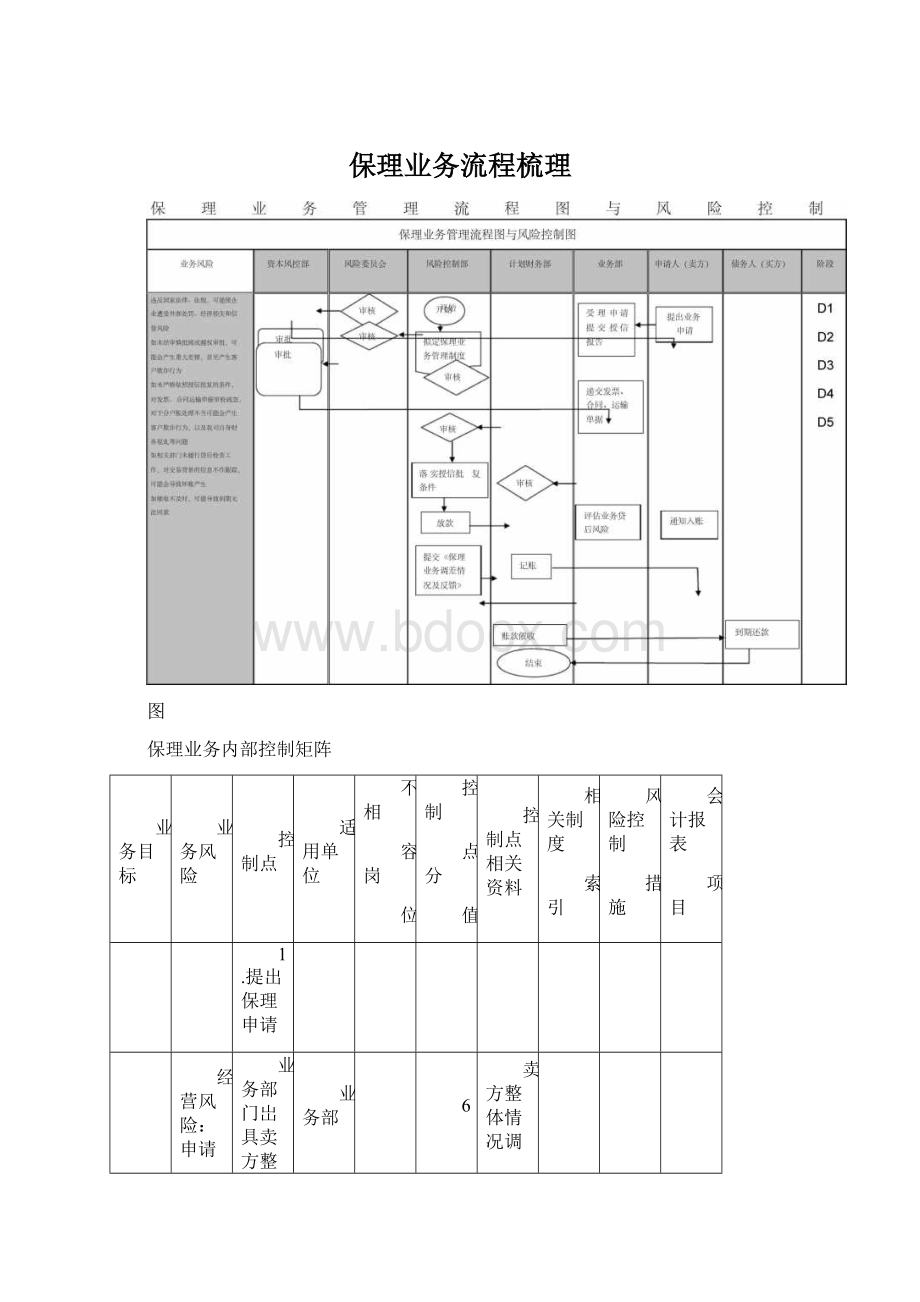

保理业务流程梳理

图

保理业务内部控制矩阵

业务目标

业务风险

控制点

适用单位

不相

容岗

位

控制

点分

值

控制点相关资料

相关制度

索引

风险控制

措施

会计报表

项目

1.提出保理申请

经营风险:

申请资料缺

业务部门岀具卖方整体情况调查报告,调查报

业务部

6

卖方整体情况调

失,影响决策。

告应包括卖方企业的《保理业务额度申请书》、

查报告

基本信息,客户结构、企业财务情况分析

2.实施授信审查

经营风险:

保理依据不

业务部门将《卖方整体情况调查报告》和卖方

风险控制部

5

卖方整体情况调

足,影响决策。

的财务报表(包括资产负债表、损益表和现金

查报告;需求分析

流量表)及对买方客户的付款记录调查情况提

与保理业务品种

交风控部门审批

选择报告;卖方客

户清单

经营风险:

保理依据不

风控部门审批后,将提交信审委员会审批(信

风险控制

18

足,影响决策。

审委员会包括总经理、业务部总经理、风控部

部、信审委

门总经理、信审员、计划财务部总经理,采取

员会

多数通过制,总经理对报审项目拥有一票否决

权)

经营风险:

保理依据不

足,影响决策。

上报海航资本风控部及主管领导

风控部

批复文件

3.财务部门建立分户帐

财务风险:

对我司、卖

在业务部门的协助下,计财部门完成建立销售

计划财务

8

账户监管协议

方、买方的账务处理

分户账工作,并与商业银行、借款企业签订三

部、业务部

方的《账户监管协议》

4.导入保理业务

经营风险:

严格按照批

签署《国内保理业务主协议》

公司

6

国内保理业务主

复条件签署合同。

协议

经营风险:

合同、发票、

卖方提供《应收账款转让申请书》,并连同转

计划财务部

20

应收账款转让申

运输单据的完整性和真

让的发票、运输凭证、合同及转让通知给计财

请书

实性。

部门,计财部门审核无误后记录应收账款的变

动情况

经营风险:

严格审核合

向卖方核发《应收账款转让申请核准书》

风险控制部

20

应收账款转让申

同、发票、运输单据

请核准书

经营风险:

需要取得买

向买方核发《应收账款转让通知书》,并取得

计划财务部

20

应收账款转让通

方的《应收账款转让通

买方提供的《应收账款转让通知确认书》

知书、应收账款转

知确认书》

让通知确认书

5.贷后管理

财务风险:

对各账户余

计财部门向买方及业务部门提供《应收账款月

计划财务

应收账款月报

额变动的财务处理。

报》(买方),业务部门在到期前提示买方,

部、业务部

并监督买方付款。

计财部门根据入账凭证记录

应收账款的变动

财务风险:

对各账户余

计财部门记录应收账款的变动,岀具各种分析

计划财务

5

保理业务客户调

额变动的财务处理。

报告。

业务部门对卖方按月进行检查,填写《保

部、业务部、

查情况反馈表

理业务客户调查情况反馈表》给风控部门,并

风险控制部

由后者签署管理意见

业务部门定期对买方进行调查,岀具《买方客

业务部、风

5

户调查报告》给风控部门,并由风控部门签署

险控制部

管理意见

经营风险:

对发货的跟

必要时业务部门应跟踪发货过程,以充分了解

业务部、风

踪发货情况调查

踪可以确保买卖双方贸

基础交易情况。

跟踪发货后,业务部门应填写

险控制部

表

易背景的真实性。

《跟踪发货情况调查表》并交风控部门

6.账款催收

经营风险:

严格按照

计财部门发岀催收函提示,由业务部门负责催

计划财务

12

应收账款催款

到期日催收账款

收工作,发送《应收账款催款通知书》

部、业务部

通知书

7.融资额度循环使用

财务风险:

通过对授信

计财部门控制额度的使用,在可融资余额的范

计划财务部

5

额度余额的监控。

围内为客户提供贸易融资

8.业务争议

经营风险:

由于因质量、

计财部门发岀保理业务争议通知单给卖方。

业

计划财务

5

争议情况调查表;

数量、品种等产生的争

务部门跟踪并负责争议的解决过程,并填写《争

部、风险控

应收账款回购通

议导致买方拒付。

议情况调查表》(见附件16),在有追索权保

制部、业务

知书;应收账款回

理业务中,向卖方发送《应收账款回购通知书》

部

购确认书

和《应收账款回购确认书》

9.业务异常

经营风险:

由于买方的

计财部门或风控部门发现异常业务情况,应告

计划财务

5

异常业务情况调

经营出现问题而导致无

知业务部门。

业务部门行使监管职能,进行深

部、风险控

查表

法付款。

入调查,并出具《异常业务情况调查表》,提

制部、业务

交风控部门处理

部

保理业务流程

一、业务目标

1经营目标

保证保理业务规范,防范和控制坏账风险。

2财务目标

保证保理业务的真实、完整和准确,满足信息披露的需要。

3合规目标符合国家有关保理的规定和当地监管机构的要求。

保理业务的各项制度、协议符合合同法等国家法律、法规和集团内部规章制度。

二、业务风险

1经营风险对资信不良、经营状况不佳的企业进行保理业务,承担坏账风险,造成公司财产损失。

部门越权审批,造成不当保理的风险。

未经审核,变更合同示范文本中涉及权利、义务条款导致的风险。

2财务风险保理事项归集、汇总和核销不及时、不完整,导致分户帐混乱。

保理坏账拨备未合理预计,导致坏账损失核算不实。

3合规风险

保理违反国家规定和当地监管机构的要求,导致被处

罚。

保理各项制度、协议不符合合同法等国家法律、法规和集团内部规章制度的要求,造成损失。

三、业务流程步骤与控制点

1提出保理申请

申请人(卖方)向我司提出保理申请,需要由业务部和风控部门对其信用状况进行调查和审核。

业务部门出具《卖方整体情况调查报告》,调查报告应包括卖方企业的《保理业务额度申请书》、基本信息,客户结构、企业财务情况分析;

2实施授信审查

业务部门将《卖方整体情况调查报告》和卖方的财务报表(包括资产负债表、损益表和现金流量表)及对买方客户的付款记录调查情况提交风控部门审批

风控部门审批后,将提交信审委员会审批(信审委员会包括总经理、业务部总经理、风控部门总经理、信审员、计划财务部总经理,采取多数通过制,总经理对报审项目拥有一票否决权);

提交实业风控部及主管领导审核;业务部门代表公司签署签署《保理业务主协议》。

3财务部门建立分户帐

在业务部门的协助下,计财部门完成建立销售分户账工作,并与商业银行、借款企业签订三方的《账户监管协议》;

4导入保理业务

业务部门代表公司与卖方签署《国内保理业务主协议》卖方提供《应收账款转让申请书》,并连同转让的发票、运输凭证、合同及转让通知给计财部门,计财部门审核

风控部门向卖方核发《应收账款转让申请核准书》计财部门向买方核发《应收账款转让通知书》,并取得买方提供的《应收账款转让通知确认书》

5贷后管理

计财部门向买方及业务部门提供《应收账款月报》(买方),业务部门在到期前提示买方,并监督买方付款。

计财部门根据入账凭证记录应收账款的变动;计财部门记录应收账款的变动,出具各种分析报告。

业务部门对卖方按月进行检查,填写《保理业务客户调查情况反馈表》给风控部门,并由后者签署管理意见;

业务部门定期对买方进行调查,出具《买方客户调查报告》给风控部门,并由风控部门签署管理意见;

必要时业务部门应跟踪发货过程,以充分了解基础交易情况。

跟踪发货后,业务部门应填写《跟踪发货情况调查表》并交风控部门;

6账款催收

计财部门发出催收函提示,由业务部门负责催收工作,向买方发送《应收账款催收通知书》;

7融资额度循环使用

计财部门控制额度的使用,在可融资余额的范围内为客户提供贸易融资;

8业务争议

计财部门发出保理业务争议通知单给卖方,业务部门跟踪并负责争议的解决过程,并填写《争议情况调查表》,在有追索权保理业务中,向卖方发送《应收账款回购通知书》;

9业务异常

计财部门或风控部门发现异常业务情况,应告知业务部门。

业务部门行使监管职能,进行深入调查,并出具《异常业务情况调查表》,提交风控部门处理。

四、相关制度目录(制度后标号为《内部控制手册配套规

章制度汇编》目录索引号)

1《中华人民共和国担保法》

2《中华人民共和国合同法》

3《中华人民共和国物权法》

4《天津渤海保理有限公司保理业务管理办法》(拟稿)

升级会员

升级会员