财务报表分析第三次作业获利能力分析.docx

《财务报表分析第三次作业获利能力分析.docx》由会员分享,可在线阅读,更多相关《财务报表分析第三次作业获利能力分析.docx(17页珍藏版)》请在冰豆网上搜索。

财务报表分析第三次作业获利能力分析

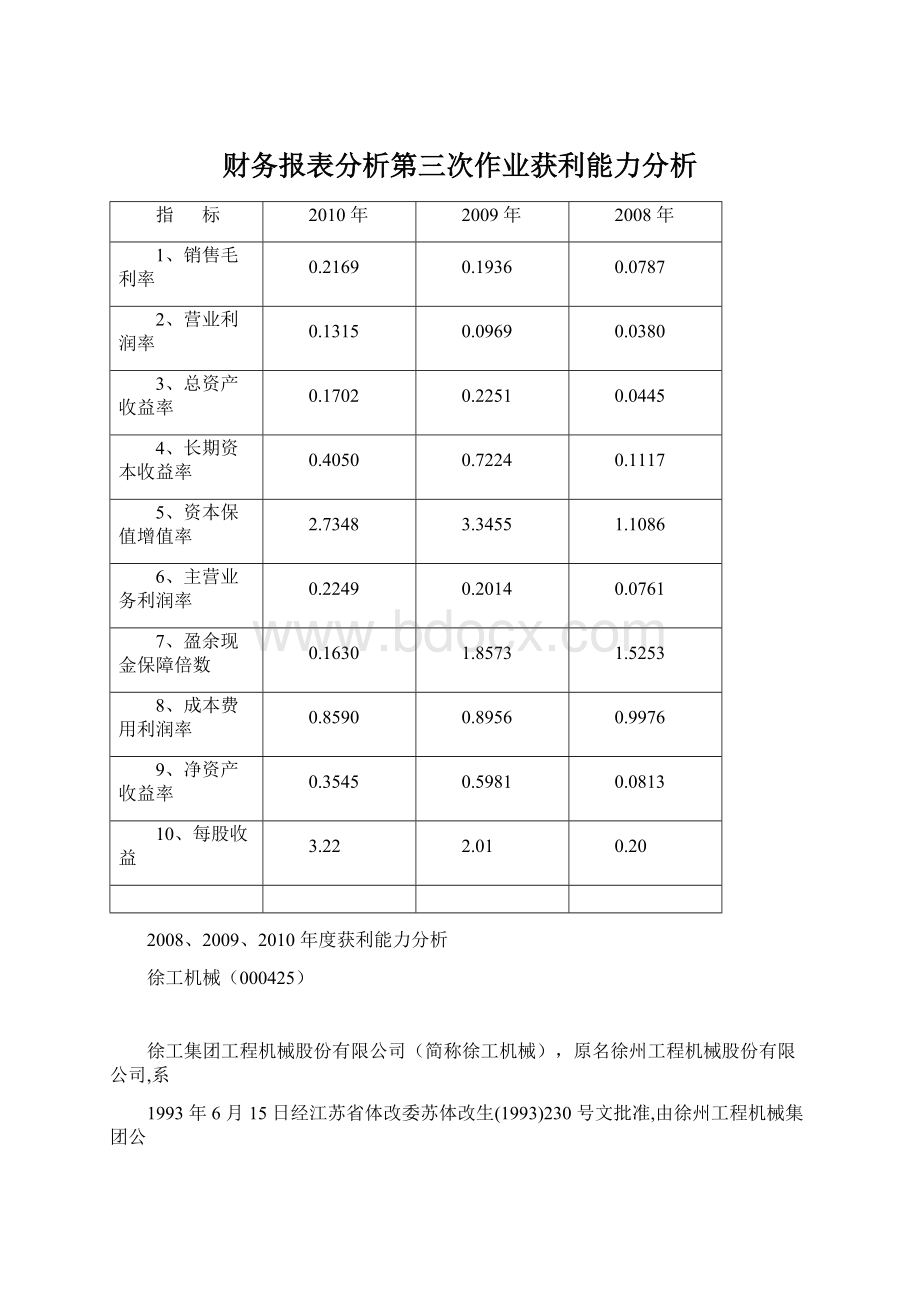

指 标

2010 年

2009 年

2008 年

1、销售毛利率

0.2169

0.1936

0.0787

2、营业利润率

0.1315

0.0969

0.0380

3、总资产收益率

0.1702

0.2251

0.0445

4、长期资本收益率

0.4050

0.7224

0.1117

5、资本保值增值率

2.7348

3.3455

1.1086

6、主营业务利润率

0.2249

0.2014

0.0761

7、盈余现金保障倍数

0.1630

1.8573

1.5253

8、成本费用利润率

0.8590

0.8956

0.9976

9、净资产收益率

0.3545

0.5981

0.0813

10、每股收益

3.22

2.01

0.20

2008、2009、2010 年度获利能力分析

徐工机械(000425)

徐工集团工程机械股份有限公司(简称徐工机械),原名徐州工程机械股份有限公司,系

1993 年 6 月 15 日经江苏省体改委苏体改生(1993)230 号文批准,由徐州工程机械集团公

司以其所属的工程机械厂、装载机厂和营销公司经评估后 1993 年 4 月 30 日的净资产组

建的定向募集股份有限公司。

1996 年在深圳证券交易所挂牌上市。

公司主要从事工程机

械、工程机械配件的开发、研制、加工、销售;工程机械维修服务及相关的科技咨询服务。

主营业务工程机械、工程机械配件的开发、研制、加工、销售;工程机械维修服务及相关

的科技咨询服务。

具有强大的研发与制造能力,是中国工程机械行业 22 年的冠军企业。

国际建设领域权威杂志—英国《国际建设》近日公布“2010 年世界工程机械 50 强”

名单,徐工集团名列世界工程设备制造商第 10 位。

这是徐工集团首次进入世界排行榜前

10 位,排名比 2009 年度上升 5 位,比 2008 年度上升 18 位。

公司偿债能力是指公司清偿到期债务的现金保障程度。

偿债能力可分为短期偿债能

力和长期偿债能力。

分析偿债能力主要是分析变现能力比率和负债比率,另外也要关注

资产管理比率和盈利能力。

在分析过程中主要是与同业比较和历史数据比较,得出公司与

行业其他公司和过去的差距,从而正确判断出出公司的偿债能力是强是弱。

一、获利能力分析。

徐工机械获利能力历史指标表

表 1—1

指 标

徐工机械

最大值

最小值

行业均值

1、销售毛利率

0.1936

0.3234

0.0856

0.1774

2、营业利润率

0.0969

0.1590

-0.1828

0.0591

3、总资产收益率

0.2251

0.2251

-0.0926

0.0863

4、长期资本收益率

0.7224

0.7224

-0.2575

0.1894

5、资本保值增值率

3.3455

1.0859

0.8243

1.5005

6、主营业务利润率

0.2014

1.0000

0.2476

0.2040

7、盈余现金保障倍数

1.8573

17.8699

-0.1825

2.0075

8、成本费用利润率

0.8956

1.1609

0.8306

0.9433

9、净资产收益率

0.1696

0.5981

-0.1926

0.1696

10、每股收益

2.0100

4.0900

-0.2600

0.8690

指 标

徐工机械

最大值

最小值

行业均值

1、销售毛利率

0.2169

0.3685

0.0302

0.1805

2、营业利润率

0.1315

0.2031

-0.0689

0.0742

3、总资产收益率

0.1702

0.3068

-0.0131

0.1153

4、长期资本收益率

0.4050

0.8982

-0.0274

0.2422

5、资本保值增值率

2.7348

4.1382

0.9031

1.5295

6、主营业务利润率

0.2249

0.3736

0.0233

0.1645

7、盈余现金保障倍数

0.1630

4.8596

-7.2671

0.3719

8、成本费用利润率

0.8590

1.0547

0.7912

0.9301

9、净资产收益率

0.3545

0.6102

-0.1019

0.1748

10、每股收益

3.2200

4.0700

-0.1600

1.0440

表 2—2

、获利能力同业比较。

徐工机械 2010 年度获利能力指标表

1、2010 年度获利能力比较。

表 2—1

2、2009 年度获利能力比较。

徐工机械 2009 年度获利能力指标表

指 标

徐工机械

最大值

最小值

行业均值

1、销售毛利率

0.0787

0.2996

0.0787

0.1682

2、营业利润率

0.0380

0.1158

-0.0241

0.0547

3、总资产收益率

0.0445

0.1914

-0.0003

0.0795

4、长期资本收益率

0.1117

0.8243

-0.0005

0.1855

5、资本保值增值率

1.1086

2.9111

0.8599

1.2748

6、主营业务利润率

0.0761

3.9594

0.0427

0.3529

7、盈余现金保障倍

数

1.5253

55.3796

-9.1479

3.1499

8、成本费用利润率

0.9976

1.0271

0.8631

0.9483

9、净资产收益率

0.0813

0.7233

0.0010

0.1671

10、每股收益

0.2000

2.3200

0.0200

0.5615

项目

2010

2009

2008

排名

8

8

20

徐工机械

0.2169

0.1936

0.0787

行业均值

0.1805

0.1774

0.1682

行业高值

0.3685

0.3234

0.2996

行业低值

0.0302

0.0856

0.0787

3、2008 年度获利能力比较。

徐工机械 2008 年度获利能力指标表

表 2—3

2008 年度获利能力较

三、获利能力历史指标分析

1、销售毛利率

表 3—1

所谓销售毛利,是指主营业务收入与主营业务成本之差。

销售毛利的计算有绝对

数和相对数两种方式。

绝对数方式即计算销售毛利额,相对数方式即计算销售毛利率。

销售毛利率是指销售毛利额占主营业务收入的比率,它表示每百元主营业务收入中获

取的毛利额。

销售毛利率是企业获利的基础,单位收入的毛利越高,抵补各项期间费

用的能力越强,企业的获利能力也就越高。

相对而言,销售毛利率比销售毛利额指标

更有意义:

管理者除了可以根据毛利率水平来预测获利能力外,还可以利用毛利率进

行成本水平的判断和控制。

项目

2010

2009

2008

排名

7

7

13

徐工机械

0.1315

0.0969

0.0380

行业均值

0.0742

0.0591

0.0547

行业高值

0.2031

0.1590

0.1158

行业低值

-0.0689

-0.1828

-0.0241

表 3—2

表 3—1

从表 3-1 和图 3-1 所例示的数据可以看出,近三年徐工机械的销售毛利率是逐年递增

的,排名从 2008 年的第 20 位提升到 2009 年的第 8 位,并且 2010 年也保持在第 8 位,

且都略高于行业均值,之所以 2009 年比 2008 年大幅提高的原因是 2009 年度的主营业务

收入比 2008 年增长了 17344(百万),增长了 517%;而 2009 年度的主营业务成本比

2008 年增长了 13602(百万),增长了 440%,主营业务收入增长的比率比主营业务成本

增长的比率要高出很多,所以徐工在 2009 年时销售毛利率也提高了,说明徐工机械的管

理层在 2008 年时候意识到这方面的缺陷,所以在 2009 年大幅提高主营业务收入的同时,

也适当降低了主营业务的成本,在这方面,徐工机械还应该再接再厉的提高企业主营业

务收入,降低主营业务成本,提高企业的销售毛利率,也就是提高企业的盈利能力。

2、营业利润率。

营业利润率是指企业营业利润与主营业务收入的比率,该指标用于衡量企业主营业

务收入的净获利能力。

该指标反映了每百元主营业务收入中所赚取的营业利润的数据。

营业利润是企业利润中最基本、最经常同时也是最稳定的组成部分,营业利润占利润总

额比重的多少是说明企业获利能力质量好坏的重要依据。

同时,营业利润作为一种净获

利额,比销售收入毛利更好的说明了企业销售收入的净获利情况,从而能更全面、完整

地体现收入的获利能力。

显然,营业利润越高,说明企业主营业务的获利能力越强;反

之,则获利能力越弱。

图 3—2

表3—2和图3—2 所例示的是徐工机械与同行业近三年的营业利润率的指标,可

以从以上图表看出,徐工机械的营业利润率是逐年上升的,排名也从第 13 名跃升到第 7

名。

2008 年的营业利润率略低行业均值,但 2009 年和 2010 年的营业利润率要比行业均

值分别高出 0.04 和 0.06 个百分比,营业利润的提高,不只是主营业务收入的提高,相对

的主应业务成本有所下降,管理费用和财务费用也有大幅的下降,所以提高了营业利润

率,但是和同行也的高值比起来还是有一定的差距的,所以,徐工机械的领导层应该控

制主营业务成本、营业费用、管理费用、这样就可以更好的提高企业的营业利润率,也

就是提高企业的盈利能力。

项目

2010

2009

2008

排名

5

1

13

徐工机械

0.1702

0.2251

0.0445

行业均值

0.1153

0.0863

0.0795

行业高值

0.3068

0.2251

0.1914

行业低值

-0.0131

-0.0926

-0.0003

3、总资产收益率

表 3—3

总资产收益率也称资产报酬率,是企业一定期限内实现的收益额与该时期企业平均资

产总额的比率。

它是反映企业资产综合利用效果的指标,也是衡量企业总资产获利能力

的重要指标。

它是收益总额(息税前利润)和平均资产总额之比。

一个企业的总资产收

益率越高,表明其资产管理的效益越好,企业的财务管理水平越高,企业的盈利能力也

越强,反之,资产收益率越低,说明企业资产的利用效率不高,利用资产创造的利润越

少,企业的获利能力也就越差,财务管理水平也越低。

图 3—3

从表3—3和图3—3,可以看出徐工机械近三年的总资产收益率呈现波动趋

项目

2010

2009

2008

排名

4

1

13

徐工机械

0.4050

0.7224

0.1117

行业均值

0.2422

0.1894

0.1855

行业高值

0.8982

0.7224

0.8243

行业低值

-0.0274

-0.2575

-0.0005

2008、2009、2010 年的行业排名分别为 13、1、5,在 2008 年时徐工机械的总资产收

益率低于行业均值 0.03,在 2009 年时跃居行业排名第一,在 2010 年时又回落到行业排

名第五位,之所以徐工机械在 2009 年时的总资产收益率能够排在第一位,和营业利润提

高和有相应的利息费用分不开的,2010 年虽然排名有所下降,但是还是高于行业均值

0.06,由于 2010 年徐工机械点的存货大幅增长,所以导致平均资产总额增加,引起总资

产收益率的下降,徐工机械的领导层应该控制存货的数量,降低存货,提高总资产收益

率,也就是提高盈利能力。

4、长期资本收益率。

表 3—4

长期资本收益率是收益总额与长期资本平均占用额之比。

总资产收益率是从资产负

债表左边所进行的“投入”与“产出”的直接比较,长期资本收益率则是从资产负债表

的右边所进行的“投入”与“产出”之比。

图 3—4

项目

2010

2009

2008

排名

3

2

12

徐工机械

2.7348

3.3455

1.1086

行业均值

1.5295

1.5005

1.2748

行业高值

4.1382

4.1394

2.9111

行业低值

0.9031

0.8243

0.8599

从表 3—4 和图 3—4 例示的数据可以看出,徐工机械在近三年来呈现波动状态,

2008 年比较差低于同行业均值 0.07,但是在 2009 年时徐工机械的长期资本收益率跃居同

行业第 1 位,虽然在 2010 年时排名有所下降,但是比同行也还是高出了 0.14,2010 年的

长期资本收益率比 2009 年要低是因为 2010 年徐工机械增加了很多的长期借款,虽然在

2010 年收益总额有所增长,由于应付账款、长期借款、应付票据的增加,使得徐工机械

在 2010 年时的长期资本收益率比 2009 年有所下降,徐工机械的管理层应该控制长期借

款和应付账款,这样才能提高长期资本收益率。

也就是提高盈利能力。

5、资本保值增值率

表 3—5

资本保值增值率是指企业本年末所有者权益扣除客观递增因素后同年初所有这权益

的比率。

资本保值增值率表示企业当年资本在企业自身努力下的实际增减变动情况,是

评价企业效益状况的辅助指标。

图 3—5

从表 3—5 和图 3—5 所例示的数据可以看出,徐工机械近三年的资本保值增值率在

项目

2010

2009

2008

排名

5

8

19

徐工机械

0.2249

0.2014

0.0761

行业均值

0.1645

0.2040

0.3529

行业高值

0.3736

1.0000

3.9594

行业低值

0.0233

0.0250

0.0427

近三年来呈波动趋势,2008 年较同行也均值较低以外,在 2009 年和 2010 年都要大幅超

过同行也均值,且排名也在同行业中居前三位。

说明近两年徐工机械的资本保值率还是

比较好的。

原因是 2009 年的实收资本要比 2008 年增加了 322(百万),2010 年较之 2009

年的实收资本增加了 163(百万)。

从图标可以看出徐工机械的资本保值增值率还是比较

适中的,需要继续保持。

6、主营业务利润率

表 3-6

主营业务利润是指企业主营业务收入扣除主营业务成本、主营业务成本及附加、经

营费用后的利润、不包括其他业务利润、投资收益、营业外支出等因素。

主营业务利润

是企业全部利润中最为重要的部分,是影响企业整体经营成果的主要因素。

主营业务利

润率是主营业务利润和主营业务收入净额之比。

图 3—6

从表 3—6、图 3—6 和财务报表可以看出,徐工机械近三年的主营业务利润率是逐步

项目

2010

2009

2008

排名

13

6

6

徐工机械

0.1630

1.8573

1.5253

行业均值

0.3719

2.0075

3.1499

行业高值

4.8596

17.8699

55.3796

行业低值

-7.2671

-0.1825

-9.1479

上升的态势,2008 年徐工机械的主营业务利润率表现相当差强人意,接近于行业低值,

但是在 2009 年是有所上升,虽然还低于同行业净值,但是有所提高,在 2010 年时提高

到行业排名第 5 名,高于同行业均值高出 0.06,之所以 2010 年较之前两年徐工机械的主

营业务利润率有所提高是因为管理费用的大幅下降形成的营业利润增加。

虽然排名和主

营业务利润率都有所提高,但是还有提升的空间,徐工机械的管理层应该还可以控制下

主营业务的成本,这样的话会还能再提高主营业务利润率。

7、盈余现金保障系数

表 3—7

盈余现金保障系数是经营现金净流量和净利润之比;经营现金净流量是指一定时期

内,由企业经营活动所产生的现金及其等价物的流入量与流出量的差额。

盈余现金保障倍

数在收付实现制基础上,充分反映出企业当期净收益中有多少是有现金保障的,挤掉了收

益中水分,体现出企业当期收益的质量状况,同时,减少了权责发生制会计对收益的操

纵。

图 3—7

项目

2010

2009

2008

排名

15

14

3

徐工机械

0.8590

0.8956

0.9976

行业均值

0.9301

0.9433

0.9483

行业高值

1.0547

1.1609

1.0271

行业低值

0.7912

0.8306

0.8631

通过对表 3—7 和图 3—7 的分析,2010、2009、2008 有较大幅度的波动。

2009 年比

2008 年有所提高但是都低于同行业均值,但是在 2010 年时又有大幅的下降,且大幅低于

行业均值,说明徐工机械的净现金流量比较差,导致了企业盈余现金保障系数在同行业

中处于排名较后,徐工机械的管理层应该关注企业的现金流量,提高现金利用率,也就

是提高了盈余现金保障系数,使企业经营活动产生的净利润对现金的贡献达到最大程度。

8、成本费用利润率

表 3-8

成本费用利润率是企业一定时期的利润总额同企业成本费用总额的比率。

成本利润

费用率表示企业为取得利润而付出的代价,从企业支出方面补充评价企业的收益能力。

图 3-8

通过对表 3-8 和图 3-8 的分析,徐工机械的成本费用率在近三年呈现递减趋势,且在

2010 年时低于同行工业均值,从上图可以看出,机械行业在近三年的成本费用利润率的

项目

2010

2009

2008

排名

4

1

12

徐工机械

0.3545

0.5981

0.0813

行业均值

0.1748

0.1696

0.1671

行业高值

0.6102

0.5981

0.7233

行业低值

-0.1019

-0.1926

0.0010

行业均值都处于稳定状态,虽然徐工机械近三年的主营业务收入有大幅增加,但是徐工

机械的成本费用利润率却在不断下降,说明近三年徐工机械的成本费用没有控制好,企

业的获利能力减弱,徐工机械的管理层应该加强企业内部管理,节约支出,提高企业经

营效益,也就是提高企业的盈利能力。

9、净资产收益率

表 3-9

净资产收益率亦称所有者权益报酬率,是企业利润净额与平均所有者权益之比。

该

指标是表明企业所有者权益所获得收益的指标。

图 3-9

通过对表 3-9 和图 3-9 的分析,徐工机械的净资产收益率呈波动趋势,在 2009 年时

处于行业之首,但是在 2010 年又有所回落,但是仍然排在前四位,并且大幅高出行业均

值,净资产收益率反映所有者投入资金的获利能力,反映企业筹资、投资、资产运营等

活动的效率,是一个综合性最强的财务比率,财务管理的目标是使所有者财富最大化,

提高净资产收益率是实现财务管理目标的基本保证,说明徐工机械在近三年的投资中取

得的收益还是比较理想的,徐工机械的管理层应该保持 2009 年的态势,提高企业的盈利

项目

2010

2009

2008

排名

3

3

13

徐工机械

3.2200

2.0100

0.2000

行业均值

1.0440

0.8690

0.5615

行业高值

4.0700

4.0900

2.3200

行业低值

-0.1600

-0.2600

0.0200

能力,吸引更多的投资者。

10、每股收益

表 3-10

每股收益是企业净收益与发行在外普通股股数的比率。

它反映了某会计年度内企业

平均每股普通股获得的收益,用于评价普通股持有者获得的报酬程度。

图 3-10

通过表 3-10 和图 3-10 的分析,不难看出,徐工机械近三年的每股收益是呈大幅递增

的,2009 年每股收益比 2008 年增长了 1.81,2010 年比 2009 年增长了 1.21,虽然徐工机

械 2010 年的每股收益比 2009 年有所增长,但是排名还是和 2009 年一样,在同行业中排

第三位,说明整个机械行业在 2010 年中的每股收益都有所增长。

也就说明了徐工机械在

近三年的净收益还是比较理想的,该公司的盈利能力也是比较不错的。

徐工机械的领导

层应该保持徐工在 2009 年时的经验状况,提高企业盈利能力。

四、对徐工机械获利能力分析的小结

按资产总排名,徐工机械 2010 年资产总额为 24801.12(百万元),通过对徐工机械

2008、2009、2010 三个年度的盈利能力指标的分析,我们不难看出,徐工机械的盈利能

力指标,在 20 家样本公司的排名中大部分还是比较靠前的。

说明徐工机械的盈利能力还

是比较有竞争力的。

在 10 个盈利能力指标中,徐工机械 2009 年有三个指标同行业排名第一,主要是徐

工机械的主营业务收入大幅度提升,成本费用控制适当,净利润提高,2010 年的盈利能

力比 2009 年有所下降是因为 2010 年主营业务收入比 2009 年提高的幅度不是很大,但

是 2010 年中,成本费用有所上升,特别是营业成本和销售费用有所提高,所以导致 201

0 年的盈利能力比 2009 年下降。

徐工机械的管理层应该适当控制营业成本和销售费用,保持 2009 年的态势,提高企

业的营业利润可以提高企业的盈利能力,减少企业的营业成本和销售费用,从而提高成

本费用利润率,使得企业的盈利能力可以提高。

还有在现在以销定产的环境下,徐工机

械的存货却大幅提高,管理层应该控制好存货,根据徐工机械的特点,该企业应该不受

季节性变化因素的等情况的影响。

减少存货,提高总资产收益率。

减少应付账款和长期

借款,提高长期资本收益率。

加大企业成本费用的管理力度,控制营业成本、降低销售

费用,提高企业盈利能力。

盈利能力指标在同行业中处于中上位,徐工机械在 2009 年的盈利能力中表现的相当

好,但是 2010 年又有所下降,有可能是 2008 年实施的合并和收购策略后,还处于磨合

期,有关经营管理还需要理顺。

综上所述,徐工机械在 2008 年通过实施合并、收购策略后,产品结构趋于合理,经

济效益显著提高。

近两年,全球工程机械行业增速整体放缓,而以徐工集团为代表的中

国工程机械行业却未受影响,依靠自主创新促成企业的转型升级。

徐工集团的逆势增长

,对全球工程机械行业具有标杆性的价值和标本性的意义。

徐工集团列入“2010 年世界工程机械 50 强”名单,名列世界工程设备制造商第 10

位。

据悉,这一排行榜按 2009 年各企业工程机械产品销售额排出。

在销售额列入世界 50

强的第 10 位的同时,财务指标还在反映出存在一定风险。

只有营业收入增加、成本费用

升级会员

升级会员