中联钢产能压顶窄带钢企亟待并购暖风.docx

《中联钢产能压顶窄带钢企亟待并购暖风.docx》由会员分享,可在线阅读,更多相关《中联钢产能压顶窄带钢企亟待并购暖风.docx(9页珍藏版)》请在冰豆网上搜索。

中联钢产能压顶窄带钢企亟待并购暖风

中联钢产能压顶窄带钢企亟待并购暖风

中联钢:

产能压顶窄带钢企亟待并购暖风

【编者注】热轧窄带钢,属于一个比较专门的钢铁产品,广泛用于机械制造、小五金制品、自行车车架、农用运输车、轮圈、卡箍、垫圈、弹簧片、锯条和刀片等。

同时也是焊接钢管、冷弯型钢的要紧原材料,其直供比例专门高,40%以上带钢直截了当进入生产厂家。

作为国内板材产能不足的替代,近几年国内市场对热轧带钢产品的需求增长速度及带钢的产量速度都要高于同期国内钢材产量和需求增长速度,这使得我国带钢产量和消费量在我国的板带材的生产比重和消费比重逐年升高。

其中产量比重从2001年的23%提高到2007年的40.2%,而消费比重从2001年的18.5%增长到2007年的45.2%。

高速增长也导致目前供需矛盾加大,也注定着09年将是带钢企业最为困难的时期。

===本文导读:

===

【热带市价先扬抑】08年带钢行业遭遇冰火两重天

【金融海啸阻增长】需求萎缩阻碍明年热带产能开释

【出口降至历史最低】热轧窄带出口受阻无碍市价反弹

【危机中催生变革】窄带钢企并购重组步伐将加快

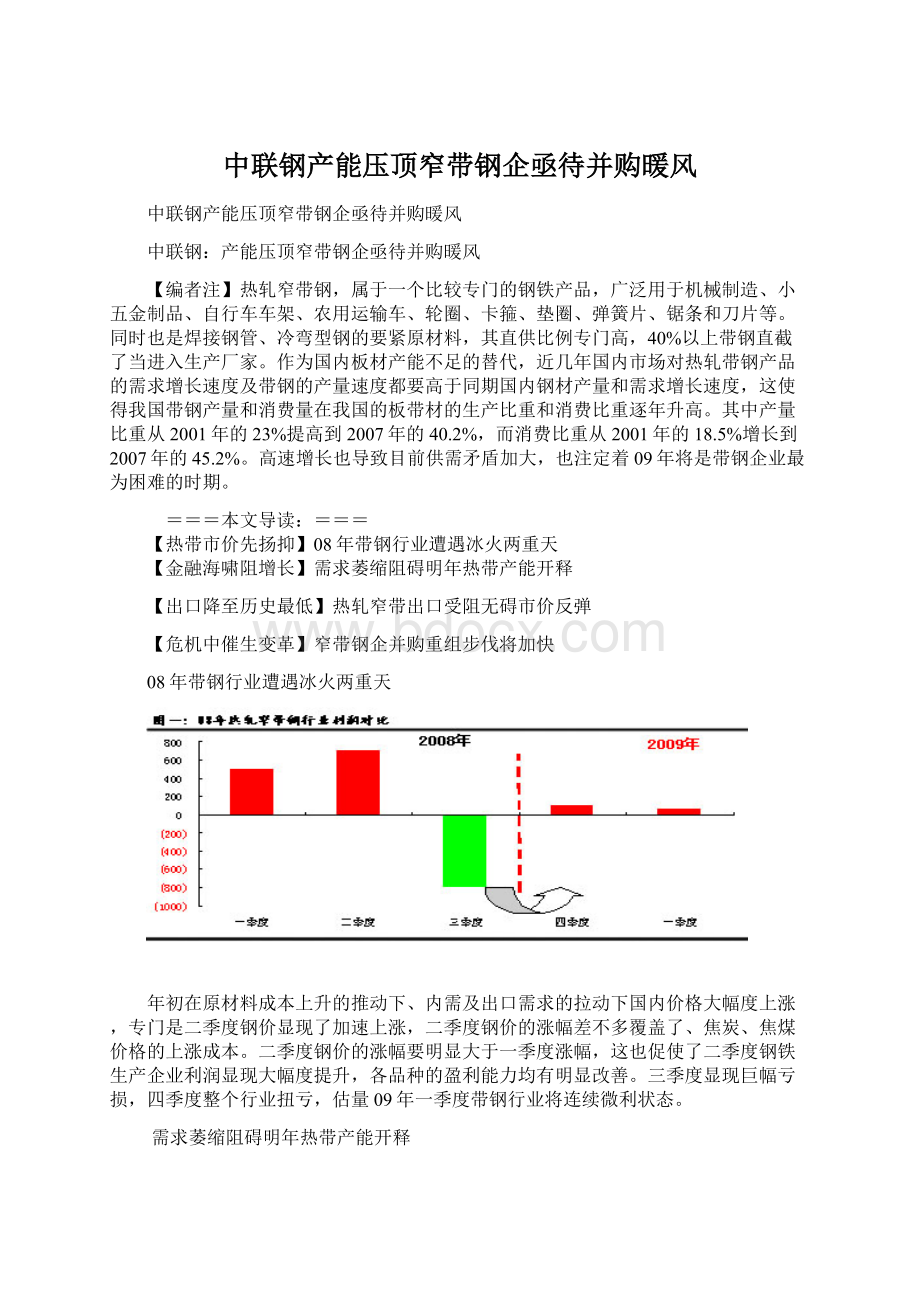

08年带钢行业遭遇冰火两重天

年初在原材料成本上升的推动下、内需及出口需求的拉动下国内价格大幅度上涨,专门是二季度钢价显现了加速上涨,二季度钢价的涨幅差不多覆盖了、焦炭、焦煤价格的上涨成本。

二季度钢价的涨幅要明显大于一季度涨幅,这也促使了二季度钢铁生产企业利润显现大幅度提升,各品种的盈利能力均有明显改善。

三季度显现巨幅亏损,四季度整个行业扭亏,估量09年一季度带钢行业将连续微利状态。

需求萎缩阻碍明年热带产能开释

自国内04年新增热轧窄带机组约14条,新增产能600万吨;05年新增机组约20条,新增产能920万吨;06年国内新增热轧窄带机组约15条,新增产能675万吨。

尽管热轧窄带钢是一种落后产能,但在前期我国热轧能力不足的形势下,产能连续增长,但随产品结构调整,从2007年开始,国内新建热轧窄带轧机项目迅速减少,到2020年底,国内各类热轧窄带钢轧机约有180多条,产能在5500万吨左右,较2000年产能增长了二倍。

随着热轧窄带轧机的大量投产,国内窄带钢产量增长专门快速,一直保持25%以上的增速,但08年以来随着国内热板产能的迅猛扩张,加之08年遭遇全球金融海啸冲击,目前热轧窄带钢产量增速出现负增长,估量09年全年产能开释将连续受阻。

自05年起,我国热轧窄带产量增速组年递减,08年首现全年产量约9.51%的负增长态势,同时,全年增幅也将降至04年以来最低。

4万亿固投将拉动热窄带产量增长率

剔除出历年1-2月份全社会固定资产投资额偏小造成的对热轧窄带消耗能力骤减的因素,历年每亿元固定资产投资对热轧窄带的消耗量差不多坚持在150-180吨。

那么4万亿固定资产投资将拉动热轧窄带的消费量均720万吨。

按照4万亿固定资产投资分两年实施,那么据此估量,09年热轧窄带钢增幅将坚持在360万吨左右,增幅坚持平稳态势,但实际增幅将有所萎缩。

钢厂出厂价频降表达底部特点

三季度价格暴跌的必定性

受制于国内外经济形势的变化及今年上半年国家宏观调控的滞后效应;同时,北京奥运也对下游行业的钢材需求产生时期性抑制作用,使三季度份钢材需求巨幅萎缩,导致供需矛盾更加突出。

〔一〕国内房地产行业投资增速大幅下滑削减钢材需求。

上半年全国固定资产投资5.8万亿元,剔除价格上涨的因素,上半年实际固定资产投资累计增速为14.8%,较去年同期回落了8%。

国内房地产行业投资增速放缓,投资增长乏力抑制了对冷弯型钢、焊管以及家具等热轧窄带钢的间接需求。

与此同时,钢材的产能专门是热轧产能连续开释,据钢协推测今年全国粗钢产量将在5.4亿吨左右,较去年增长10.3%左右。

在供增需减的双重作用下,钢材价格下滑也在意料之中。

〔二〕汽车、家电和五金制造等下游行业出口受阻,采购量大幅下滑。

汽车行业由于上半年国际原油价的大幅上涨,导致汽车销量锐减;机械及设备、家电、五金制品等产品均大幅下滑。

相伴高端钢材产品用户需求的趋弱,高端钢材价格也只能顺势而下。

〔三〕奥运期间环保和安保的需求限制了对钢材的销售。

由于毗邻北京,奥运期间河北省停产限产企业达到5000家以外,其中带钢上下游生产企业受阻碍最大,大批涉钢企业和下游用钢行业停产、限产;造成企业开工严峻不足,对包括矿石、焦炭等在的内原材料需求锐减;同时,奥运限行也导致河北周边地区钢材运输受阻,流通受到明显遏制。

〔四〕钢材出口不畅阻碍国内钢材市场供求关系。

受国际钢材价格下跌、人民币连续升值、出口关税调整等因素阻碍,河北省部分企业钢材出口量骤降。

导致滞留在港口钢材回流,进一步加剧供需矛盾。

〔五〕繁重的资金压力促使钢材价格下滑。

受国家连续的货币紧缩政策阻碍,下游用钢企业资金紧张,使钢材采购变得更加困难。

而国内钢材生产和贸易企业资金普遍比较紧张,为保持生产的连续性,为缓解资金压力,只能降价促销,引起市场价格波动。

热轧窄带出口受阻无碍市价反弹

08年1-11月累计出口热轧窄带钢33.95万吨,较去年同期减少79.65万吨,降幅达70.12%,月均出口量3.08万吨,相伴金融危机爆发,08年11月热轧窄带出口量降至历史最低点,单月出口1.2万吨。

即使如此一个历史最低出口量也无碍于国内窄带钢市价反弹。

窄带钢企并购重组步伐将加快

12月19日,唐山市南北两大民营钢铁集团宣告成立并同日挂牌。

两大钢铁集团组建完成后,总规模达到2800万吨,占唐山市地点钢铁产能的51.7%,其中80%钢企为带钢生产企业,这也拉开了09年带钢企业并购重组的大幕。

国内热轧窄带供需情形现状

据不完全统计,2004年我国窄带钢轧机70套,产能4020万吨,2020年底热轧窄带钢产能将达4810万吨。

作为补偿我国宽带钢供应不足而生的热轧带钢生产线,目前国内热轧带钢轧机产能已超过7000万吨,较2001年增加5000万吨。

产量

2003年

2004年

2005年

2006年

2007年

2020年

窄带

1488

1736

3498.71

3640.79

3940

3596.15

焊管

1030.77

1214.77

1420.22

2020.86

2360.74

2357.05

冷带

230.61

272.68

378.84

461.24

628.25

593.24

我国热轧窄带产能要紧分布在民营企业中,一方面,我国轻工业、小五金等产品不仅国内需求庞大,同时这些产品也在大量出口量。

同时我国现在基础建设规模专门大,对焊管、型材的需求也相当大,因而市场对热轧窄带的需求仍保持在较高水平上。

能够说我国处于进展中国家的国情决定了,国内市场对带钢的需求会与对薄板需求一样保持增长。

相关钢材品种变化比较

〔一〕、与焊接钢管的比较

焊接钢管是带钢产品的要紧消费者,与带钢产量出现负增长相适应的是,焊管产量增幅也明显萎缩。

截止到11月份,国内焊管产量达到2144.55万吨,同比增长0.8%。

受金融危机阻碍,三季度以来钢市连续低靡,焊管与带钢产量比重坚持在61%左右,说明焊管对热轧窄带的消费劲坚持平稳,同时也说明,热宽卷板价格的下跌对窄带的需求形成一定挤压。

进入四季度以来,带钢企业扭亏为盈,市价触底反弹,11月份焊管与窄带产量出现双升趋势。

〔二〕、与热轧板卷的比较

据不完全统计,08年新增4095万吨产能,09年打算投产机组5套,总设计产能约1600万吨。

至此,截止09年底我国热轧产能将达到2.2亿吨,专门是08年下半年新增的接近3500万吨产能将在09年上半年集中开释,其对带钢市场的冲击压力不言而喻。

〔三〕、热轧窄带与冷轧窄带的比较

由于今年冷轧窄带出口量降幅较大,冷带的表观消费量相对低于产量,1-11月份冷轧窄带表观消费量达到572.09万吨。

1-11月份热轧窄带表观消费量3274.02万吨,今年1-11月份冷轧窄带与热轧窄带表观消费量之比为17.47%,高于冷、热窄带产量比,说明今年国内热轧产能供需过剩压力连续增大。

后市盘点:

从以后趋势看,热窄窄带钢要紧是作为宽带钢的补充产品,众多的中小型焊管机组,冷弯机组以及窄带冷轧机,多数选择精度要求较低产品的窄带钢作为原料。

而我国的焊管、小五金、轻工产品制造企业多数也是民营企业,他们一样生产规模较小、资金不充足,制造的产品精度要求不是专门高,因而他们更情愿使用价格廉价的带钢来替代热轧纵剪宽带钢。

今后我国带钢市场需求仍会保持较大规模。

但从另一方面看,近几年国内热连轧机投产力度惊人,2005年国内新增热轧板卷产能2100万吨,2006年新增了3000万吨,而2007年新增3400万吨热轧产能投产,即国内热轧板卷产能进入了投产高峰期。

在热板卷供应大幅增加,带钢价格的优势正在缩小,这无疑会削弱市场对带钢的需求水平,并将造成带钢市场形成供大于求的局面进而抑制产能增长,即以后热轧窄带钢需求虽会保持在较大规模上,但带钢占国内板带材的生产消费比例都会显现降低。

估量2020年以后,国内新建带钢项目将会减少,专门是那些竞争力差的窄带轧机将会逐步遭到剔除,国内带钢产能,专门是窄带产能将下降。

到2020年,我国带钢产能将保持在7400万吨水平上,中宽带产能将会稳固在3300万吨左右,从产能角度来看,09年我国热轧产能将连续开释,压力不容忽视。

产能过剩是我国钢铁工业现存的要紧问题

本文来自:

中国物资采购网详细出处参考:

本网讯:

我国钢铁工业不管是低水平的重复建设,还高水平的重复建设,其结果差不多上导致产能过剩。

因此我们认为产能过剩是我国钢铁工业进展现存的要紧问题。

我国钢铁工业过剩的矛盾因金融风暴的冲击更加凸显出来。

2006年~2007年,是我国热轧板卷生产线集中投产的年份,到2007年底,总产能超过了1.4亿吨。

当时有关专家指出:

国内钢铁企业宽度1米以上的热轧板卷生产线上得过多、过快,产品大同小异,缺乏特色,存在隐患。

2006年~2007年我国投产的热轧板卷生产线有15条,它们是:

首钢2160、日照1580、宝钢1880、马钢2250、安阳1780、宁波建龙1780、梅钢1450、邯钢2250、海鑫1500、国丰1450、天铁1780、迁安轧一1250、北台1780、武钢1580、普阳1250。

其中差不多公布产能数据的有:

首钢2160设计产能400万吨/年,日照1580设计产能200万吨/年,国丰1450设计产能200万吨/年,迁安轧一1250设计产能200万吨/年,安阳1780设计产能380万吨/年,马钢2250设计产能500万吨/年,宝钢1880设计产能370万吨/年,武钢1580设计产能280万吨/年,海鑫1500设计产能220万吨/年,天铁1780设计380万吨/年,北台1780设计产能320万吨/年,宁波建龙1780设计产能250万吨/年。

以上12条生产线的总产能达到3700万吨/年。

2006年我国钢铁产品的板管比已达到49.26%。

对此,有些专家认为发达国家板管比达70%以上,因而,我国进展热轧板卷还有专门大空间。

由于当时热轧市场价格高涨,又在这种观点支持下,2020年仍是热轧板卷新增生产线和产能开释高峰期,全年新增生产线14条,设计产能4095万吨,其中年设计产能超过300万吨的有6条,包括鞍钢鲅鱼圈1580mm,日照二热轧、首钢京唐公司2250mm,邯宝公司2250mm、本钢2300mm以及承钢1780mm热轧生产线。

回忆热轧板卷的进展过程,2002年底,我国热轧板卷生产线仅13条,总计产能3520万吨/年。

截止2020年底,大小热轧板带生产线达60条,产能达1.69亿吨,是2002年的近5倍,估量到2020年热板卷能力达1.85亿吨。

高水平重复建设的还有热轧薄板,2007年已达12463万吨/年,2020年建产能达8532万吨/年,过剩产能约1亿吨/年。

中厚板方面,2007年底,中厚板产能已有4530万吨/年,2020年在建产能为2630万吨/年,过剩能力40%~50%。

目前,我国已建成13条薄板坯连铸连轧生产线,年生产能力已达3200万吨/年,在建和规划建设的6条薄板坯连铸连轧〔CSP〕生产线建成后,我国薄板坯连铸连轧生产能力将达到5000万吨/年。

我国目前拥有冷轧宽带钢轧机48套,总生产能力为4649万吨/年,2007年我国新建成冷轧宽带钢轧机4套,年生产能力425万吨。

其中,酸洗连轧2套,年生产能力375万吨;单机可逆2套,年生产能力50万吨。

我国已建成的无缝钢管连轧机组〔MPM、PQF〕多达10套,产能达750万-1000万吨/年。

总之,目前我国钢铁工业产能过剩的问题,要紧显现在分散决策的缘故之下,因此说要解决产能过剩的问题,就必须进一步完善市场经济机制,从而使行业结构调整和产品机构调整达到高度优化。

这一问题,值得钢铁工业决策者们认真摸索。

、无缝钢管单位:

吨

企业名称

2020年

2007

同比增减(%)

1、天津钢管集团股份

2610805

2113857

23.5

2、攀钢集团成都钢铁有限责任公司

1060508

855660

23.94

3、包钢无缝钢管厂

704093

847543

-16.92

4、宝钢钢管分公司

766893

842169

-8.93

总计

5142299

4659229

10.36

二、焊接钢管单位:

吨

企业名称

2020年

2007年

同比增减(%)

1、天津友发钢管集团

1895093

1813517

4.49

2、江苏玉龙钢管

483482

573596

-15.71

3、天津市利丰源达钢铁集团

474745

796800

-40.41

4、唐山市丰南区增洲钢管

413542

383095

7.94

5、天津市静海县利达钢管

248540

35612

597.91

6、天津双街钢管

176320

267816

-34.16

7、河北中原钢管制造

148170

166413

-10.96

8、河北省鑫源泰钢管

129973

133164

-2.39

9、鞍山奥通钢管

158872

138494

14.71

10、河北三狮钢管

39216

总计

4167953

4308507

-3.26

升级会员

升级会员