纳税筹划(纳税成本控制)实务操作.doc

《纳税筹划(纳税成本控制)实务操作.doc》由会员分享,可在线阅读,更多相关《纳税筹划(纳税成本控制)实务操作.doc(14页珍藏版)》请在冰豆网上搜索。

纳税筹划(纳税成本控制)实务操作

一、纳税筹划实务操作所具备的条件

1、纳税筹划应具备的三个意识:

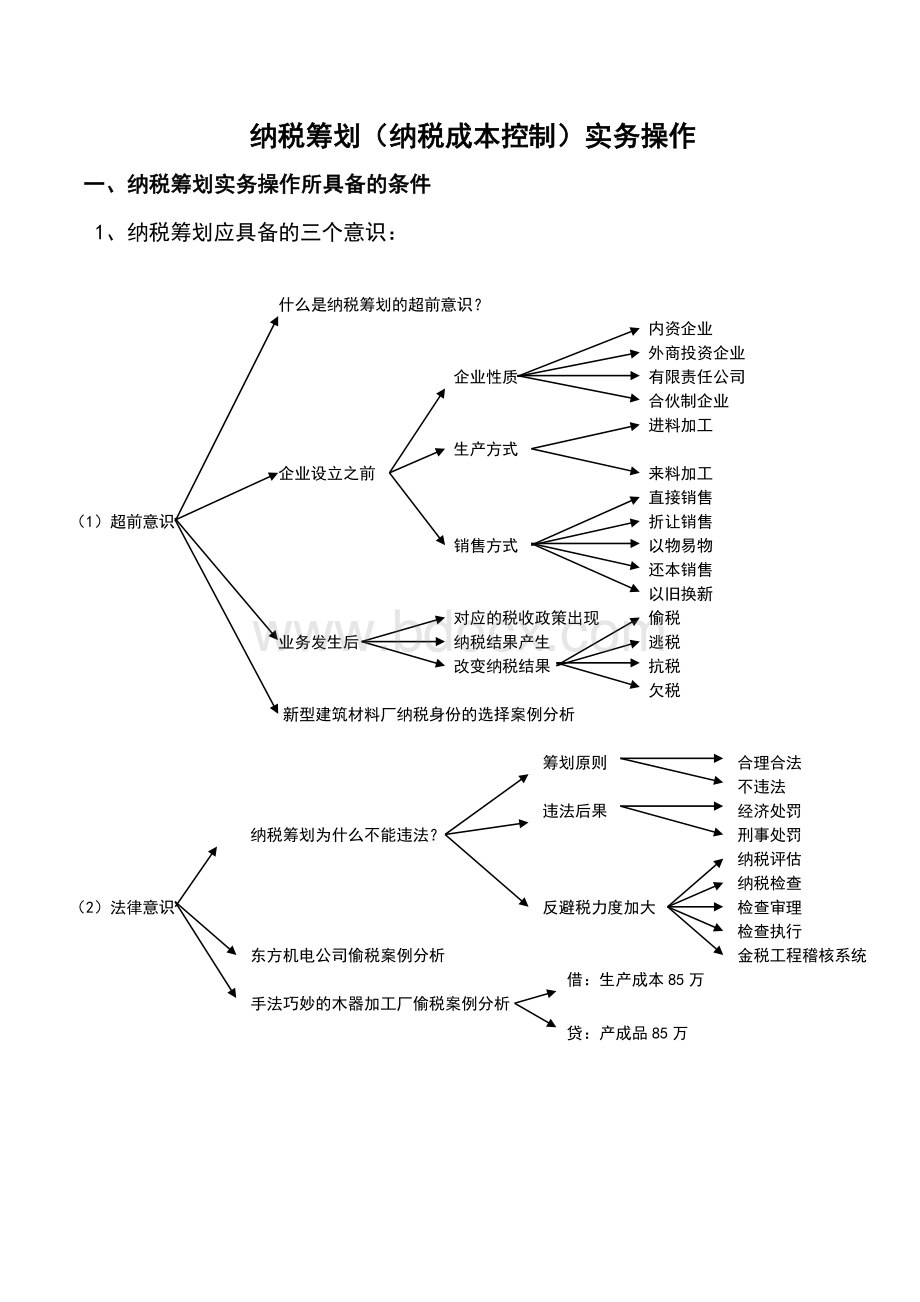

什么是纳税筹划的超前意识?

企业性质

内资企业

外商投资企业

有限责任公司

合伙制企业

生产方式

进料加工

企业设立之前

来料加工

直接销售

(1)超前意识

折让销售

销售方式

以物易物

还本销售

以旧换新

对应的税收政策出现

偷税

业务发生后

纳税结果产生

逃税

改变纳税结果

抗税

欠税

新型建筑材料厂纳税身份的选择案例分析

筹划原则

合理合法

不违法

违法后果

经济处罚

纳税筹划为什么不能违法?

刑事处罚

纳税评估

纳税检查

(2)法律意识

反避税力度加大

检查审理

检查执行

东方机电公司偷税案例分析

金税工程稽核系统

借:

生产成本85万

手法巧妙的木器加工厂偷税案例分析

贷:

产成品85万

增强法制观念

具备自我保护的4个条件

熟练掌握税收法规

熟练掌握会计处理方法

您的知识

熟练掌握纳税筹划技巧

您的智慧

您的应变能力

(3)自我保护

怎样利用政策来保护自己的合法权益

(某包装彩印厂用福利企业达到免税)

倾销标准

WTO反倾销协议规定

倾销幅度2%

起诉资格50%

倾销原则(谁应诉谁受益)

加权平均利率14%

怎样利用法律保护

好自己的合法权益

终裁结果

安德利0%

其他91%

(烟台安德利浓缩果

汁生产企业反倾销案例)

安德利出口量由5%升到60%

企业受益状况

其他30家企业丧失50%的市场

2、应掌握的纳税筹划工作流程(三个结合点)

融资环节

业务流程

购进环节

了解相关的税收政策

生产环节

销售环节

(1)业务流程

税务机关设置影响

与税收法规

税收政策的局限性

税法宣传的不到位

相结合

信息渠道的影响

工作时间的影响

信息来源广

找中介机构

政策掌握全面

更好地掌握和执行政策

有丰富的人力资源

有广泛的关系资源

税种的选择

了解税收政策

税率的选择

征收方式的选择

节税

避税找到筹划突破口(利用政策调节业务)

(2)税收法规与

寻找筹划方法

筹划方法相结合

税负转嫁

逾期超过一年征税

纯净水包装物

筹划突破口一年

押金的案例分析

利用政策调节业务

减轻纳税成本

了解筹划目的

增加企业效益

降低税收负担

掌握会计核算方法

(3)筹划方法与

利用会计处理

税务会计处理方法

会计处理相结合

达到筹划目的

了解税务办税程序

了解办理减免税的手续制度

现金交易(灵活性等)

纯净水包装物

收款收据

押金的案例分析

前出后进

业务流程

条件

税收政策

(4)合法节税结论

节税

筹划方法

条件

会计处理

二、纳税筹划实务操作案例分析

(一)机构设置的纳税筹划:

1、有限公司:

流转税

(1)税种企业所得税(当地税率)

个人所得税(股息、分红)20%税率

投资者的工资

(2)列支标准范围宽

宣传费5‰

(3)风险——无限责任

2、合伙制企业:

流转税

(1)税种

个人所得税(年终所得5%—35%五级超额累进税率)

(2)列支标准——投资者工资不准列支、宣传费不准列支(范围窄)

(3)风险——有限责任(注册资本的部份)

3、税收政策对外商投资企业股份的影响(外方占25%以上,可享受税收优惠政策)

(1)案例1:

某外商企业总股本5000万,外方占30%,中方占70%,两年后向社会募集2500万社会公众股,股本发生变化,外方比例低于25%。

结论:

因发行新股使股本发生变化,仍可享受优惠政策。

(2)案例2:

某外商企业,外方占40%,中方占60%,又与另一家内资合办一企业,合资企业占40%,中方占60%,在新成立的企业中,外方占16%,低于25%。

结论:

因发起人转让股权,造成企业外资股比例下降到25%以下,不能享受优惠政策。

4、税收优惠政策对机构设置的影响:

销售产品

(1)设立分支机构的目的

售后服务

汇总纳税

(2)分支机构纳税形式

独立纳税

分支机构有盈有亏

(3)影响纳税形式的方面

地区之间税率的差别

(4)案例分析:

大连(分支)—150万汇总纳税66万

1)山东公司(150万)纳税

上海(分支)100万(税率都为33%)独立纳税82.5万

汇总应交39.6万

2)生产机电企业(33%)大连(27%)120万利润

独立纳税32.4万

分支机构有盈有亏选择汇总纳税

(5)结论总公司税率低,分支税率高,选择汇总纳税

地区之间税率有差别

总公司税率高,分支税率低,选择独立纳税

(二)纳税身份的纳税筹划

工业100万

1、一般纳税人商业180万

账务建全

工业100万以下

2、小规模纳税人商业180万以下

账务不健全

如账务健全也可认定一般纳税人

采购环节的影响

3、纳税身份对纳税人的影响销售环节的影响

企业经营状况的影响

是否使用专用发票(销售对象选择)

4、纳税身份选择的前提

增值额高选择小规模纳税人

增值额的高低

增值额低选择一般纳税人

工业企业增值率﹥35.29%时选小规模纳税人

5、不使用专用发票的前提工业企业增值率﹤35.29%时选一般纳税人

怎样选择纳税身份商业企业增值率﹥23.53%时选小规模纳税人

商业企业增值率﹤23.53%时选一般纳税人

6、案例分析

1)新型建筑材料生产企业选择小规模纳税人的后果;

2)电器生产企业应怎样选择身份?

7、结论——纳税身份的选择必须在未使用专用发票的前提下进行选择

(三)经营结构的纳税筹划:

拆分法

1、调整经营结构的方式合并法

转化法

2、案例分析:

年产量34台

1)风机厂生产与安装的拆分案例

每台20万

年销量1万箱

2)光明酒厂设立销售公司案例

每箱300元

税务机关对关联企业的认定

3、结构调整的影响纳税筹划的成本高

保密性差

操作难度大(耗费人力、物力)

4、最好的办法是将内部业务进行转化

(四)混合销售与兼营行为的纳税筹划

1、案例分析:

上海工程600万

铝合金生产企业利用合同将混合销售转化成兼营行为铝合金成本380万

安装费及各项费用220万

按增值税交纳37.4万元

(1)安装费交税按营业税交纳6.6万元

两者差30多万元

升级会员

升级会员