CPA财务成本管理实务考试范围题库.docx

《CPA财务成本管理实务考试范围题库.docx》由会员分享,可在线阅读,更多相关《CPA财务成本管理实务考试范围题库.docx(20页珍藏版)》请在冰豆网上搜索。

CPA财务成本管理实务考试范围题库

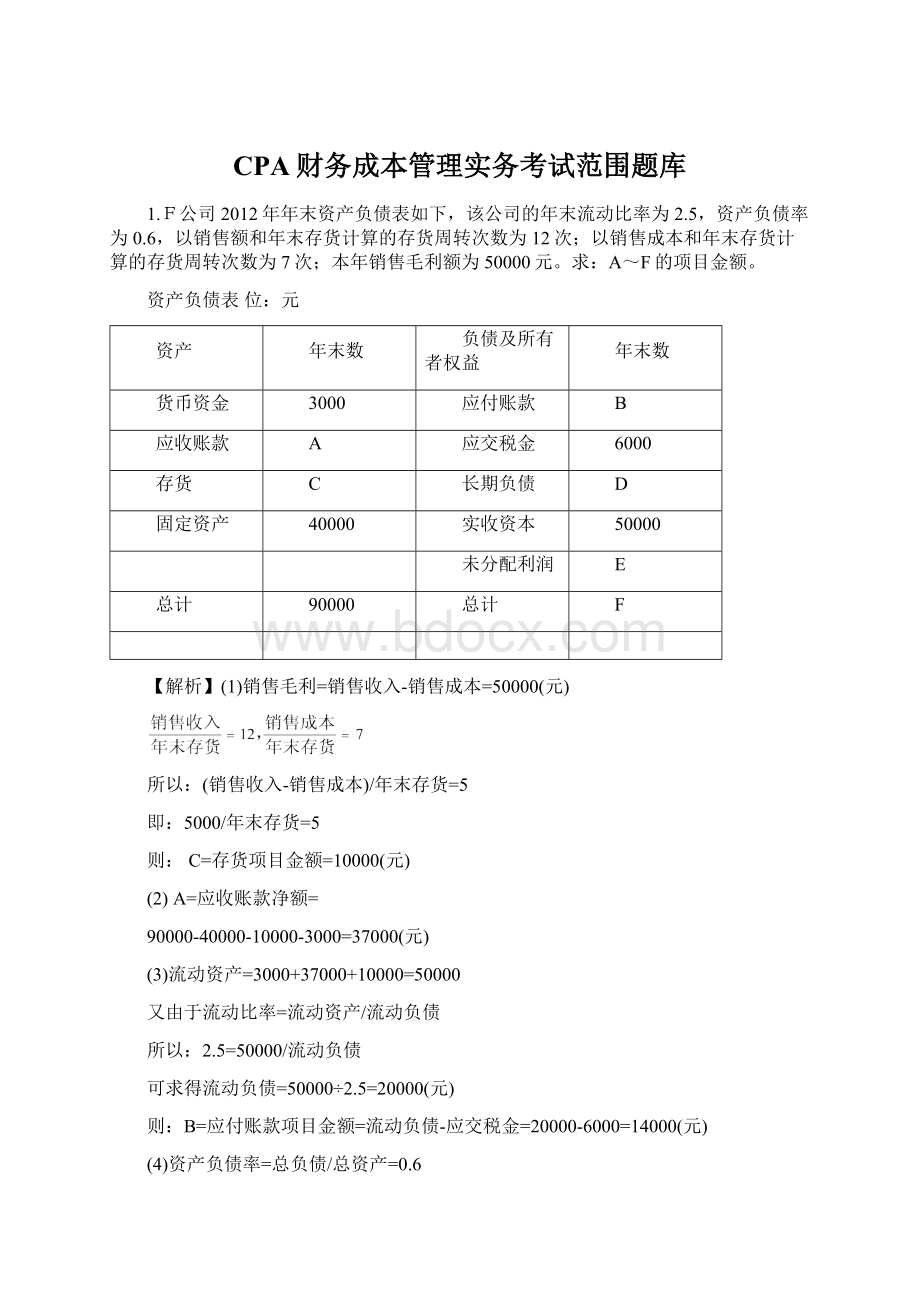

1.F公司2012年年末资产负债表如下,该公司的年末流动比率为2.5,资产负债率为0.6,以销售额和年末存货计算的存货周转次数为12次;以销售成本和年末存货计算的存货周转次数为7次;本年销售毛利额为50000元。

求:

A~F的项目金额。

资产负债表位:

元

资产

年末数

负债及所有者权益

年末数

货币资金

3000

应付账款

B

应收账款

A

应交税金

6000

存货

C

长期负债

D

固定资产

40000

实收资本

50000

未分配利润

E

总计

90000

总计

F

【解析】

(1)销售毛利=销售收入-销售成本=50000(元)

所以:

(销售收入-销售成本)/年末存货=5

即:

5000/年末存货=5

则:

C=存货项目金额=10000(元)

(2)A=应收账款净额=

90000-40000-10000-3000=37000(元)

(3)流动资产=3000+37000+10000=50000

又由于流动比率=流动资产/流动负债

所以:

2.5=50000/流动负债

可求得流动负债=50000÷2.5=20000(元)

则:

B=应付账款项目金额=流动负债-应交税金=20000-6000=14000(元)

(4)资产负债率=总负债/总资产=0.6

负债总额=0.6×90000=54000(元)

长期负债=54000-14000-6000=34000(元)

(5)F=90000

E=未分配利润=90000-54000-50000

=-14000元

2.甲公司近两年主要财务数据如下:

单位:

万元

项目

2011年

2012年

销售收入

4400

4000

净利润

200

100

年末资产

1400

1500

年末股东权益

800

800

【要求】

(1)2011年的相关指标计算:

权益净利率=200/800=25%

销售净利率=200/4400=4.55%

总资产周转次数=4400/1400=3.1429(次)

权益乘数=1400/800=1.7500

2012年的相关指标计算:

权益净利率=100/800=12.5%

销售净利率=100/4000=2.5%

总资产周转次数=4000/1500=2.6667(次)

权益乘数=1500/800=1.8750

(2)利用因素分析法说明公司2012年与2011年相比权益净利率变化及其原因。

按销售净利率、总资产周转次数、权益乘数)

【答】2012年与2011年相比权益净利率变动=12.5%-25%=-12.5%

因为:

权益净利率

=销售净利率×总资产周转率×权益乘数

2011年的权益净利率

=4.55%*3.1429*1.7500=25.03%

(1)替代销售净利率:

2.5%*3.1429*1.75=13.75%

(2)

替代总资产周转率:

2.5%*2.6667*1.75=11.67%(3)

替代权益乘数:

2.5%*2.6667*1.875=12.50%(4)

销售净利率变动的影响:

(2)-

(1)=13.75%-25.03%=-11.28%

总资产周转次数变动的影响:

(3)-

(2)=11.67%-13.75%=-2.08%

权益乘数变动的影响:

(4)-(3)=12.50%-11.67%=0.83%

根据计算可知,2012年权益净利率比2011年权益净利率下降了12.5%,因为销售净利率下降了使得权益净利率下降了11.28%,总资产周转次数下降使得权益净利率下降了2.08%,以及权益乘数提高使得权益净利率提高0.83%。

3

(1)A公司的财务报表资料如下:

资产负债表2012年12月31单位:

万元

资产

期末余额

年初余额

负债及股东权益

期末余额

年初余额

流动资产:

流动负债:

货币资金

10

7

短期借款

30

14

交易性金融资产

2

3

交易性金融负债

0

0

应收票据

7

27

应付票据

2

11

应收账款

100

72

应付账款

22

46

其他应收款

10

0

应付职工薪酬

1

1

应收利息

1

2

应交税费

3

4

存货

40

85

应付利息

5

4

其他流动资产

30

11

应付股利

10

5

流动资产合计

200

207

其他应付款

9

14

其他流动负债

8

0

一年内到期的非流动负债

5

9

流动负债合计

95

108

非流动负债:

长期借款

100

60

非流动资产:

应付债券

80

48

可供出售金融资产

0

15

长期应付款

40

15

持有至到期投资

2

4

预计负债

0

0

长期股权投资

15

0

递延所得税负债

0

0

长期应收款

0

0

其他非流动负债

0

0

固定资产

270

187

非流动负债合计

220

123

在建工程

12

8

负债合计

315

231

固定资产清理

0

0

股东权益:

无形资产

9

0

股本

30

30

长期待摊费用

4

6

资本公积

3

3

递延所得税资产

0

0

盈余公积

30

12

其他非流动资产

3

4

未分配利润

137

155

非流动资产合计

315

224

股东权益合计

200

200

资产总计

515

431

负债及股东权益总计

515

431

利润表2012年单位:

万元

项目

本期金额

上期金额

一、营业收入

750

700

减:

营业成本

640

585

营业税金及附加

27

25

销售费用

12

13

管理费用

8.23

10.3

财务费用

25.86

12.86

资产减值损失

0

5

加:

公允价值变动收益

3

0

投资收益

1

0

二、营业利润

40.91

48.84

加:

营业外收入

16.23

11.16

减:

营业外支出

0

0

三、利润总额

57.14

60

减:

所得税费用

17.14

18.00

四、净利润

40

42

(2)A公司2011年的相关指标如下表。

表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

指标

2011年实际值

净经营资产净利率

17%

税后利息率

9%

净财务杠杆

52%

杠杆贡献率

4%

权益净利率

21%

(3)计算财务比率时假设:

“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。

【答】

(1)①净经营资产=经营资产-经负债

2012年净经营资产=(515-15)-(315-220)=500-95=405(万元)

2011年净经营资产=(431-31)-(231-135)=400-96=304(万元)

②净金融负债=金融负债-金融资产

2012年净金融负债=(30+5+5+100+80)-(2+1+2+10)=220-15=205(万元)

2011年净金融负债=(14+4+60+9+48)-(7+3+2+15+4)=135-31=104(万元)

③2012平均所得税率=17.14/57.14=30%

2012年税后经营净利润=净利润+税后利息=40+(25.86-3)×(1-30%)=56(万元)

2011年平均所得税率=18÷60=30%

2011年税后经营净利润=42+12.86*(1-30%)=51(万元)

(2)2012年指标计算表

指标

指标计算过程

净经营资产净利率

(56/405)×100%=13.83%

税后经营净利率

56/750=7.47%

净经营资产周转次数

750/405=1.8519

税后利息率

[22.86*(1-30%)/205]*100%=7.81%

经营差异率

13.83%-7.81%=6.02%

净财务杠杆

(205/200)×100%=1.025

杠杆贡献率

6.02%×1.25=6.17%

权益净利率

(40÷200)×100%=20%

(3)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2012年权益净利率变动的影响。

2012年权益净利率-2011年权益净利率=20%-21%=-1%

2011年权益净利率=17%+(17%-9%)×52%=21%

替代净经营资产净利率:

13.83%+(13.83%-9%)×52%=16%

替代税后利息率:

13.83%+(13.83%-7.81%)×52%=17%

替代净财务杠杆:

13.83%+(13.83%-7.81%)×1.025=20%

净经营资产净利率变动影响=16%-21%=-5%

税后利息率变动影响=17%-16%=1%

净财务杠杆变动影响=20%-17%=3%

2012年权益净利率比上年降低1%,降低的主要原因:

①经营资产净利率降低,影响权益净利率降低5%。

②税后利息率下降,影响权益净利率提高1%;

③净财务杠杆提高,影响权益净利率提高3%;

(4)如果企业2012年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

【答】设2012年净经营资产净利率为X,建立等式:

X+(X-7.81%)×1.025=21%

净经营资产净利率=14.32%

1.新华公司2012年财务报表:

单位万元

项目

2012年实际

销售收入

4500

净利润

300

本期分配股利

60

本期留存利润

240

流动资产

3000

固定资产

2500

资产总计

5500

流动负债

1500

长期负债

800

负债合计

2300

实收资本

2400

期末未分配利润

800

所有者权益合计

3200

负债及所有者权益总计

5500

假设新华公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息。

新华公司2013年的增长策略有两种选择:

(1)高速增长:

销售增长率为30%。

为了筹集高速增长所需的资金,公司拟提高财务杠杆。

在保持2012年的销售净利率、资产周转率和利润留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。

(2)可持续增长:

维持目前的经营效率和财务政策(包括不增发新股)。

【答】

(1)假设新华公司2013年选择高速增长策略,请预计2013年财务报表并确定2013年所需的外部筹资额及其构成。

预计2013主要财务数据单位:

万元

项目

2012年实际

2013年预计

销售收入

4500

5850

净利润

300

390

本期分配股利

60

78

本期留存利润

240

312

流动资产

3000

3900

固定资产

2500

3250

资产总计

5500

7150

流动负债

1500

1950

长期负债

800

1625

负债合计

2300

3575

实收资本

2400

2463

期末未分配利润

800

800+312=1112

所有者权益合计

3200

3575

负债及所有者权益总计

5500

7150

需从外部筹资=4500*30%*5500/4500-4500*30%*1500/4500-4500*(1+30%)*300/4500*240/300

=1650-450-312=888(万元)

资产负债率=1-1/权益乘数=1-1/2=50%

其中:

从外部增加的长期负债为1625-800=825(万元)

从外部增加的股本为2463-2400=63(万)

(2)假设新华公司2013年选择可持续增长策略,请计算外部筹资额及其构成。

2012年可持续增长率=

=8.11%

2013年可持续增长下增长的外部金融负债=800×8.11%=64.88(万元)

外部融资额64.88万,均为外部长期负债

2.已知:

华美公司2012年销售收入为50000万元,税后利润为5000万元,发放股利3000万元,2012年12月31日的资产负债表(简表)单位:

万元

资产

期末余额

负债及所有者权益

期末余额

货币资金

3000

应付账款

4000

交易性金融资产

2500

短期借款

2000

应收账款

4000

长期借款

10000

存货

8000

普通股股本

3000

固定资产

8000

资本公积

7000

可供出售金融资产

2500

留存收益

2000

资产总计

28000

负债与所有者权益合计

28000

假设货币资金均为经营资产。

预计该公司2013年销售增长50%,销售净利率提高10%,股利支付率保持不变。

【答】预测该公司在不保留金融资产的情况下的外部融资需求额。

经营资产销售百分比=(28000-5000)/50000=46%

经营负债的销售百分比=4000/50000=8%

可动用金融资产=2012年金融资产=2500+2500=5000(万元)

股利支付率=3000/5000=60%

销售净利率=5000/50000=10%

2013预计销售净利率=10%*(1+10%)=11%

外部融资额

=50000*50%*(46%-8%)-5000-50000*(1+50%)*11%*(1-60%)=1200万

3.3.F公司2012年12月31日万元

项目

金额

项目

金额

经营现金

10

短期借款

46

交易性金融资产

18

应付账款

25

应收账款

112

预收账款

7

存货

100

长期借款

50

流动资产

240

股本

100

固定资产

80

资本公积

57

留存收益

35

合计

320

合计

320

根据历史资料显示,企业经营资产、经营负债占销售收入的比不变。

2012年度公司销售收入为4000万元,所得税税率25%,实现净利润为100万元,分配股利为60万元;公司期末股数为100万股,每股面值为1元。

【答】

(1)采用销售百分比法计算:

当2013年销售增长率为30%,销售净利率和股利支付率与2012年相同,企业不保留金融资产,外部融资额为多少?

经营资产销售百比(320-18)/4000=7.55%

经营负债销售百分比=32÷4000=0.8%

销售净利率=100/4000=2.5%

利润留存率=1-60/100=40%

销售增加额=4000×30%=1200(万元)

预计销售收入=5200万元

外部融资额=1200*7.55%-1200*0.8%-18

-5200*2.5%*40%=11(万元)

(2)若公司不发股票且维持2012经营效率和财务政策,2013预期股利增长率多少

销售净利率=2.5%

资产周转率=4000÷320=12.5(次)

权益乘数=320÷192=5/3=1.6667

利润留存率=40%

由于满足可持续增长的五个假设

可持续增长率=(2.5%*12.5*1.6667*0.4)

/(1-2.5%*12.5*1.6667*0.4)=26.32%

由于满足可持续增长的五个假设,所以预期股利增长率=可持续增长率=26.32%

(3)假设2013年计划销售增长率为30%,①若不发股票,且保持2012年财务政策和总资产周转率,则销售净利率应到多少?

①设销售净利率为y,则:

30%=(y*12.5*1.6667*0.4)/(1-y*12.5*1.6667*0.4)y=2.77%

②若保持2012经营效率、资本结构和股利政策不变,需从外部筹集多少股权资金?

2013年销售收入=4000*(1+30%)=5200(万

由于保持资产周转率不变,所以总资产增长率=销售增长率=30%

由于保持权益乘数不变,所以所有者权益增长率=总资产增长率=30%

预计股东权益=192×(1+30%)=249.6(万)

增加的留存收益=5200*2.5%×0.4=52(万)

外部筹集权益资金=249.6-(192+52)=5.6

③若不发股票,且保持2012年财务政策和销售净利率,则资产周转率应达到多少?

2013销售收入=4000*(1+30%)=5200(万

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益

=192+5200×2.5%×0.4=244(万元)

由于权益乘数不变,所以预计资产=244×1.6667=406.67(万元)

所以资产周转率=5200/406.67=12.79(次)

④若不打算从外部筹集权益资金,并保持2012年经营效率和股利支付率不变,则资产负债率应达到多少?

2013年销售收入=5200(万元)

由于不增发股票,所以预计股东权益=期初股东权益+增加的留存收益

=192+5200×2.5%×0.4=244(万元)

由于资产周转率不变,所以预计资产=5200/12.5=416(万元)

则:

预计负债=416-244=172(万元)

资产负债率=172/416=41.35%

1.某公司拟购置一房产有两种付款方案:

方案一:

从现在起,每年年初支付40万元,连续支付5次,共200万元;

方案二:

从第2年开始,每年年末支付35万元,连续支付7次,共245万元。

假设该公司的资金成本(即最低报酬率)为10%,你认为该公司应选择哪个方案?

方案

(1)的现值

P=40×(P/A,10%,5)×(1+10%)=40×3.7908×1.1=166.80(万元)

或P=40+40×(P/A,10%,4)=40+40×3.1699=166.80(万元)

方案

(2)的现值

P=35×[(P/A,10%,8)-(P/A,10%,1)]=35×(5.3349-0.9091)=154.90(万)

或:

P=35×(P/A,10%,7)×(P/F,10%,1)=35×4.8684×0.9091=154.90(万元)

该公司应该选择第二方案。

2.假设A、B两种证券的收益率资料如下:

年度

A证券的收益率(%)

B证券的收益率(%)

1

7

8

2

12

10

3

15

16

4

8

6

5

8

5

【答】(

(1)证券A平均收益率=(7%+12%+15%+8%+8%)/5=10%

证券B平均收益率=(8%+10%+16%+6%+5%)/5=9%

证券A的标准差=3.39%

证券B的标准差=4.36%

(2)证券A的变化系数=3.39%/10%=0.34

证券B的变化系数=4.36%/9%=0.48

(3)假如在等比例投资的情况下,求该组合的期望收益率。

期望收益率=10%×0.5+9%×0.5=9.5%

1.某公司在2008年1月1日平价发行新债券,每张面值为1000元,票面利率为10%,5年到期,每年12月31日付息。

(计算过程中至少保留小数点后4位,计算结果保留小数点后2位)

要求:

(1)持有至2013年1月1日的到期收益率是多少?

平价购入,到期收益率与票面利率相同,即为10%。

(2)假定2012年1月1日的市场利率下降到5%,那么此时债券的价值是多少?

PV=

=1047.62(元)

(3)假定2012年1月1日的市价为800元,此时购买该债券的到期收益率多少?

PV=

=1047.62(元)

(4)假定2010年1月1日的市场利率为9%,债券市价为1200元,你是否购买该债券?

PV=100*(P/A,9%,3)+1000*(P/F,9%,3)

=100×2.5313+1000*0.7722=1025.33(元)

因PV小于市价(1200元),故不应购买。

2.某上市公司在2010年、2011年和2012年的2月5日每股派发现金股利0.3元、0.5元和0.75元。

无风险报酬率为4%,该股票的贝塔值为1,股票市场的平均收益率为10%。

【答】

(1)假设某投资者计划在2009年2月6日购入该股票进行投资,并于2012年2月6以每股5.25元价格将股票全部出售,算当股票价格低于多少时投资者可购买。

股票的必要报酬率=4%+1×(10%-4%)=10%

股票的价值=0.3×(P/F,10%,1)+0.5×(P/F,10%,2)+(0.75+5.25)×(P/F,10%,3)

=0.3×0.9091+0.5×0.8264+6×0.7513

=0.2727+0.4132+4.5078=5.19(元)

故当股票价低于5.19元投资者可购买。

(2)假设某投资者计划在2009年2月6日投资500万元购入该股票100万股进行投资,并于2012年2月6日以每股5.25元的价格将股票全部出售,计算该项投资的持有期收益率。

NPV=0.3×(P/F,i,1)+0.5×(P/F,i,2)+(0.75+5.25)×(P/F,i,3)-5

当i=10%,NPV=0.3×(P/F,10%,1)+0.5×(P/F,10%,2)+(0.75+5.25)×(P/F,10%,3)-5=0.1937(元)

当i=12%,NPV=0.3×(P/F,12%,1)+0.5×(P/F,12%,2)+(0.75+5.25)×(P/F,12%,3)-5=-0.0627(元)

i=10%+

*(12%-10%)=11.51%。

3.ABC公司欲投资购买债券,目前有四家公司正在发行债券:

(1)A公司债券,债券面值为1000元,5年期,票面利率为8%,每年付息一次,到期还本,债券的发行价格为1105元,若等风险必要报酬率为6%,则A公司债券的价值与到期收益率为多少?

应否购买?

A公司债券的价值=80×(P/A,6%,5)+1000×(P/F,6%,5)=80×4.2124+1000×0.7473=1084.29(元)

1105=80×(P/A,i,5)+1000×(P/F,i,5)

设i=5%,80×(P/A,5%,5)+1000×(P/F,5%,5)=1129.86(元)

插补法:

债券到期收益率i=5%+

×(6%-5%)=5.55%

1084.29<1105,则不应购买。

(2)B公司债券,债券面值1000元,5年期,票面利率为8%,单利计息,到期一次还本付息,债券发行价格为1105元,若投资人要求的必要报酬率为6%(复利,按年计息),则B公司债券价值与到期收益率(复利,按年计息)多少?

否购买?

B公司债券的价值

=1000*(1+8%*5)*(P/F,6%,5)

=1400*0.7473=1046.22元

1105=1400×(P/F,i,5)

(P/F,i,5)=1105/1400=0.7893

查表得:

i=5%,(P/F,5%,5)=0.7835

i=4%,(P/F,4%,5)=0.8219

插补法:

债券到期收

升级会员

升级会员