类借壳资本运作方式探讨V2.docx

《类借壳资本运作方式探讨V2.docx》由会员分享,可在线阅读,更多相关《类借壳资本运作方式探讨V2.docx(7页珍藏版)》请在冰豆网上搜索。

类借壳资本运作方式探讨

方案一:

发行股份收购,名义大股东不变

1、上市公司发行股份购买资产并配套募集资金收购标的资产。

标的资产股东可以拿股份或现金,具体比例视情况而定。

募集资金用于标的资产继续发展业务。

2、在标的资产股东作为上市公司第二大股东(保证原上市公司股东一直处于控股地位)的盈利承诺期内(3年),上市公司进一步发行非公开或者可转债(视股权比例稀释程度而定,募集资金仍然用于标的资产或者标的资产股东期望发展的方向),进一步冲淡上市公司大股东及二股东之间的股权比例差距(此处风险在于防止大股东股权比例稀释太多导致二级市场其他资方进行举牌。

因此可以建议非公开或者可转债转股后大股东及二股东股权比例依旧在一个相对高的位置)。

3、标的资产股东与上市公司股东私下协议上市公司由标的资产股东控制,大股东仅作为名义上的实际控制人。

风险是私下协议的合法性以及若双方出现矛盾则会有公司控制权的潜在争夺。

案例:

二三四五类借壳

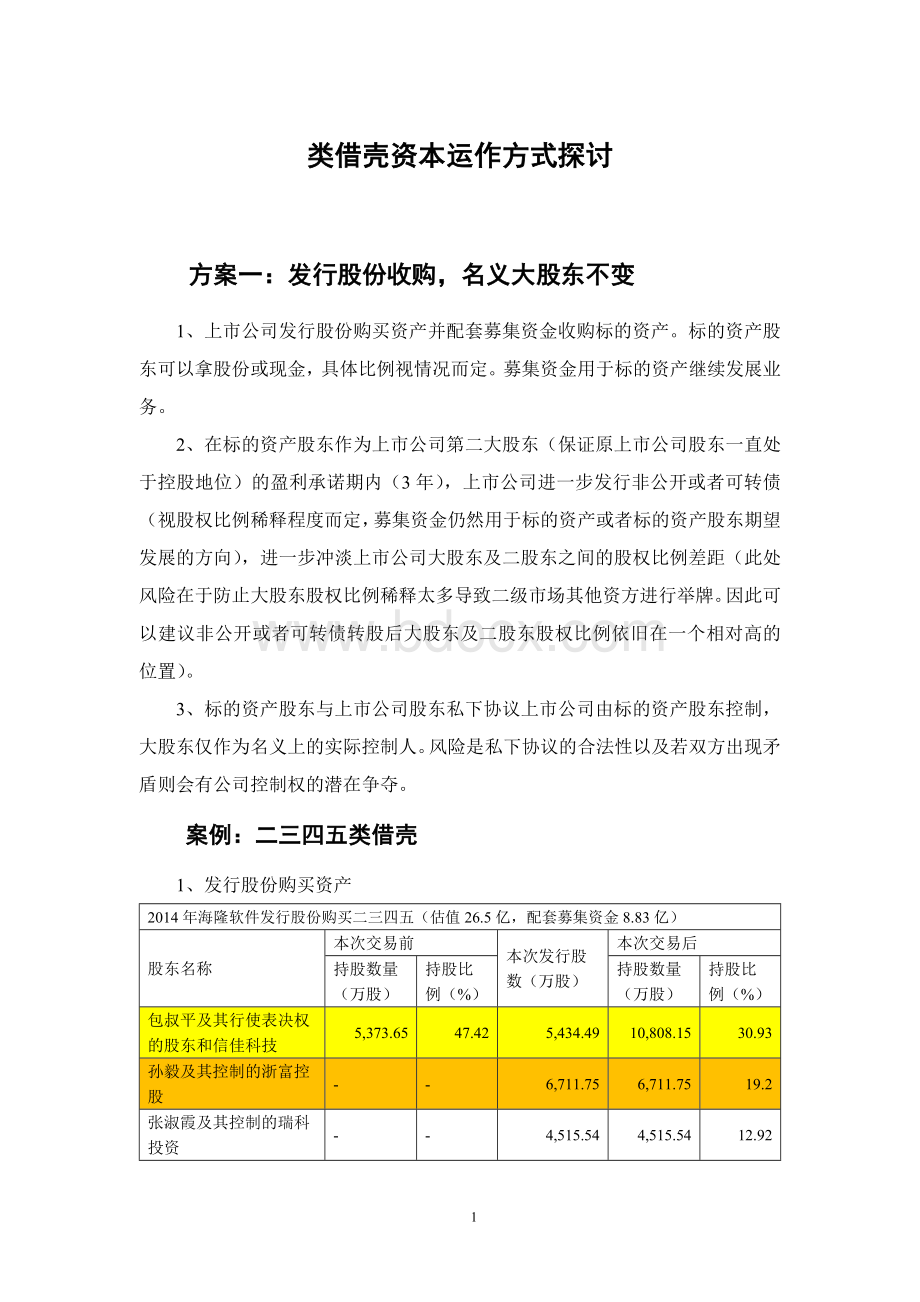

1、发行股份购买资产

2014年海隆软件发行股份购买二三四五(估值26.5亿,配套募集资金8.83亿)

股东名称

本次交易前

本次发行股数(万股)

本次交易后

持股数量(万股)

持股比例(%)

持股数量(万股)

持股比例(%)

包叔平及其行使表决权的股东和信佳科技

5,373.65

47.42

5,434.49

10,808.15

30.93

孙毅及其控制的浙富控股

-

-

6,711.75

6,711.75

19.2

张淑霞及其控制的瑞科投资

-

-

4,515.54

4,515.54

12.92

庞升东及其控制的瑞度投资

-

-

4,096.81

4,096.81

11.72

秦海丽

-

-

2,463.20

2,463.20

7.05

慧盛创业

276.94

2.44

-

276.94

0.79

赵娜等10名自然人

-

-

189.79

189.79

0.54

动景科技(UC)

-

-

133.69

133.69

0.38

李春志

-

-

71.05

71.05

0.2

其他股东

5,682.40

50.14

-

5,682.40

16.26

合计

11,333.00

100

23,616.31

34,949.31

100

标的资产二三四五股权结构:

2、非公开

2015年非公开48亿发行完成后

序号

股东名称

持股数量(股)

持股比例(%)

1

浙富控股集团股份有限公司

143,513,923

15.02

2

曲水信佳科技有限公司

135,862,297

14.22

3

庞升东

93,052,137

9.74

4

张淑霞

70,939,987

7.43

5

秦海丽

61,579,950

6.45

6

包叔平

59,170,191

6.19

7

吉隆瑞科投资有限公司

41,948,435

4.39

8

孙毅

24,279,742

2.54

9

第一创业证券股份有限公司-国信证券-共盈大岩量化定增集合资产管理计划

12,500,000

1.31

10

顾子皿

11,800,000

1.24

非公开募集资金用途:

序号

项目

项目总投资(万元)

拟投入募集资金(万元)

1

互联网金融平台项目

385,624.01

360,000.00

其中:

(1)消费贷服务平台项目

131,669.59

120,000.00

(2)网络微贷及投融资平台项目

61,201.06

55,000.00

(3)互联网金融大数据中心建设项目

192,753.36

185,000.00

2

互联网金融超市项目

78,431.11

70,000.00

3

补充流动资金

50,000.00

50,000.00

合计

514,055.12

480,000.00

3、目前上市公司股权结构

2017年三季度报告期末普通股股东总数175,234

股东名称

股东性质

持股比例

持股数量

持有有限售条件的股份数量

质押或冻结情况

股份状态

数量

浙富控股集团股份有限公司

境内非国有法人

14.85%

487,947,338

质押

151,300,000

曲水信佳科技有限公司

境内非国有法人

14.06%

461,931,810

质押

266,200,000

庞升东

境内自然人

5.46%

179,538,476

144,153,899

质押

167,553,600

张淑霞

境内自然人

3.93%

129,018,046

包叔平

境内自然人

3.85%

126,378,650

100,589,325

秦海丽

境内自然人

2.59%

85,026,234

孙毅

境内自然人

2.51%

82,551,123

质押

66,680,000

上海瑞度投资有限公司

境内非国有法人

0.74%

24,383,761

申万菱信基金-光大银行-陕西

其他

0.65%

21,250,000

截止目前公告情况,上市公司原大股东包叔平持股合计14.06%+3.85%=17.91%;被收购资产实际控制人孙毅合计持股14.85%+2.51%=17.36%。

目前,包叔平仍为大股东,该案例后续操作有待继续观察。

方案二:

发行股份收购,3-5年后大股东减持,标的资产股东成为大股东

1、2、第一步以及第二步与方案一一致。

3、3-5年后大股东减持(视前次证监会审核要求大股东锁定时间长度),标的资产股东成为上市公司大股东,取得控制权。

根据《重组管理办法》规定:

“第十三条上市公司自控制权发生变更之日起60个月内,向收购人及其关联人购买资产,导致上市公司发生以下根本变化情形之一的,构成重大资产重组,应当按照本办法的规定报经中国证监会核准:

(一)购买的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上;

(二)购买的资产在最近一个会计年度所产生的营业收入占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告营业收入的比例达到100%以上;

(三)购买的资产在最近一个会计年度所产生的净利润占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告净利润的比例达到100%以上;

(四)购买的资产净额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末净资产额的比例达到100%以上;

(五)为购买资产发行的股份占上市公司首次向收购人及其关联人购买资产的董事会决议前一个交易日的股份的比例达到100%以上;

(六)上市公司向收购人及其关联人购买资产虽未达到本款第

(一)至第(五)项标准,但可能导致上市公司主营业务发生根本变化;

(七)中国证监会认定的可能导致上市公司发生根本变化的其他情形。

”

3.1若要严格执行《重组管理办法》表述,可以视为二股东在大股东减持后取得上市公司控制权,之后由于前面两轮发行股份购买资产及非公开(或可转债)做大上市公司资产、营业收入、股份及净资产,后续原先二股东(现在的大股东)再装入资产只要不达到上述条件的100%即可不构成借壳。

但此处理会被证监会审核时质疑前面操作属于一揽子计划。

(参照上述条件的最后一个证监会兜底条款:

“(七)中国证监会认定的可能导致上市公司发生根本变化的其他情形。

”)

3.2或者原先二股东在第一步装入资产进上市公司前进行业务分拆,将不同业务进行分拆并转让给无关联第三方,此后,在取得控制权后再装回。

但此操作同样会面临证监会严格审核,质疑前面操作的一揽子计划。

3.3或者更加严格一些,再取得控制权后60个月内不装入原先二股东后续的资产。

目前该类操作尚未有案例。

需要各方探讨其操作的风险。

方案三:

现金收购资产,标的资产股东用现金去取得上市公司股份

上市公司以现金收购标的资产,标的资产股东用现金再去收购上市公司股份。

该此做法成本较高。

一方面,上市公司收购优质资产后,股价大概率上行,此时标的资产股东再通过现金去取得上市公司股份造成自身负担股价上行带来的额外成本,且收购5%之后就需要公告,并公告未来增持计划,这无疑给二级市场带来股价继续上行的动机。

另一方面,若采取发行股份购买资产,发行价格可以为本次发行股份购买资产的董事会决议公告日前20个交易日、60个交易日或者120个交易日的公司股票交易均价之一的90%以上。

这个价格比直接二级市场或者大宗交易的价格更加优惠。

方案四:

先取得上市公司控制权,后续装入资产

通过协议转让或二级市场/大宗交易或非公开等方式取得上市公司控制权,之后在60个月内,累计装入资产按照《重组管理办法》规定,规避借壳资产总额、营业收入、净利润、净资产、发行股份、主营业务变化等条件。

装入资产最好以现金收,避免证监会审核。

案例:

浔兴股份类借壳

2016年11月11日,公司控股股东福建浔兴集团有限公司与汇泽丰签署了《股权转让协议》,转让其持有的公司股份89,500,000股,占公司总股本的25%,支付方式为现金支付。

本次权益变动完成后,福建浔兴集团有限公司持有公司股份比例将由原来的32.38%减少为7.38%;天津汇泽丰企业管理有限责任公司持有公司股份比例将由原来的0%增加为25.00%;公司的实际控制人将由施能坑、施能建、施明取、施加谋、郑景秋变更为王立军。

福建浔兴集团有限公司披露《简式权益变动报告》、王立军拥有的天津汇泽丰企业管理有限责任公司披露《详式权益变动报告书》、中信建投就《详式权益变动报告书》出具财务顾问核查意见。

深交所就协议转让及收购人是否有能力收购出具问询函。

2017年4月开始重组停牌,上市公司以现金101,399.00万元的对价收购甘情操等21名股东持有的深圳市价之链跨境电商股份有限公司(以下简称“价之链”)65%股权。

本次交易涉及重大资产重组。

2017年7月深交所就现金收购第三方资产构成的重大资产重组问询。

2017年9月完成现金重组收购。

2017年9月29日公告上市公司配股预案。

2017年10月30日收到中国证券监督管理委员会(以下简称“中国证监会”)出具的《中国证监会行政许可申请受理通知书》(172105号),中国证监会依法对公司提交的《福建浔兴拉链科技股份有限公司上市公司公开配股》。

2017年11月24日收到证监会关于配股的反馈通知。

2017年11月11日,继续重大资产重组停牌。

2018年1月23日,福建浔兴拉链科技股份有限公司与福建浔兴集团有限公司(以下简称“浔兴集团”)签署《资产出售框架协议》(以下简称“框架协议”)。

双方初步确定的目标资产范围为上市公司直接或间接拥有与拉链业务相关的、或基于拉链业务的运营而产生的所有资产、负债及权利(最终目标资产范围以双方签署的正式协议为准)。

本次交易系由上市公司将目标资产转让给浔兴集团或其指定第三方,为便于交割,双方可采用资产交割或股权交割(上市公司将目标资产通过法律允许的方式置入全资子公司,并转让子公司股权)的方式进行,具体出售方案以双方签署的正式协议约定为准。

交易价款支付方式:

浔兴集团或指定的第三方以现金方式支付交易价款。

该案例目前仍在运作中,后续操作可以继续观察。

7

升级会员

升级会员