购房中的数学数列在房贷中的应用精品教案.docx

《购房中的数学数列在房贷中的应用精品教案.docx》由会员分享,可在线阅读,更多相关《购房中的数学数列在房贷中的应用精品教案.docx(14页珍藏版)》请在冰豆网上搜索。

购房中的数学数列在房贷中的应用精品教案

购房中的数学

——数列在房贷中的应用

一、教材内容和内容解析

本节课选自人民教育出版社出版的《普通高中课程标准实验教科书数学必修5(A)版》第二章《数列》的“探究与发现购房中的数学”,教材将其安排在等差数列与等比数列之后,符合建构主义理论思想,新旧知识的双向互动作用表现为了同化和顺应。

该内容与数学息息相关,体现出数列与生活联系紧密,数学来自于生活,并服务于生活。

本问题的解决需要掌握数列的概念、数列求和公式等基础知识和数据处理的运算能力,合理地建立数学模型。

数学建模是运用数学思想、方法和知识解决实际问题的过程,其过程可用下框图体现:

二、学情分析

学生在学习本节内容之前已经学习了数列的基本知识,如求数列通项、数列求和等;学生已具备了使用PAD上网查阅资料、人机互动等基本技能;教材中的引入材料与课堂中的例子多次取自生活中的实例,学生已逐渐有了数学来自于生活的意识。

皮亚杰的建构主义理论认为,学习是通过新旧经验的相互作用而形成、丰富和调整自己的认知结构的过程。

但该阶段因缺少足够的建模能力和相应的建模思想训练,学生暂时还不能快速从大量阅读材料中快速筛选出所需要的信息,在将实际问题转化为数学问题的能力上还不是很强。

三、目标解析

1.知识与技能:

(1)能在具体的问题情境中,发现等差关系或等比关系,并能用相关知识解决相应的问题。

(2)能理解购房中的贷款还款方式,掌握复利、等额本金、等额本息等有关术语,会用所学的数列知识解决贷款中的分期还款问题。

2.过程与方法:

(1)通过生活中的购房实例,让学生体会到数学来源于生活,服务于生活,激发学生的学习兴趣。

(2)通过使用PAD登陆浏览器搜索相关银行的金融信息,培养学生的信息搜集、选择和处理能力。

(3)按小组推送任务式学习,使学生经历动手实践、自主探究、合作交流的过程,体验探究发现规律的乐趣。

3.情感、态度、价值观:

(1)通过对分期付款两种模型的建立,体现数学的方程思想,使学生感悟由具体到抽象,再由抽象到具体的研究方法,培养学生分析问题、解决问题和应用问题的能力。

(2)通过模型的求解,培养学生的数学运算素养;模型验证让学生体验收获的喜悦与探索的乐趣。

四、重难点分析

1.重点:

将实际问题抽象出数学问题进行数学建模;对不同还款方式的探究运算;验证和分析所建数学模型

2.难点:

构造方程,建立数学模型

五、教法、学法分析

1.教法分析:

创设问题情境,采用探究合作式教学方法,尽可能呈现数学模型的提炼过程,让学生经历直观感知、观察发现、抽象概括等思维过程,积累基本活动经验,体悟基本思想方法,培养创新意识和能力,提高数学思维能力。

2.学法分析:

通过自主学习、合作探究、观察、思考、概括、归纳和动手尝试相结合,提高数学思维能力。

六、课时安排:

1课时

七、教学媒体的选择与应用

1.教学手段:

多媒体辅助教学.

2.教学媒体:

1.硬件:

学生PAD及教师授权PAD,交互智能平板;

2.软件:

教学助手APP,互动课堂APP,IE浏览器,计算器。

八、教学过程设计

(一)时代背景及问题的提出

【阅读材料】(教师通过PAD推送)

伴随着经济的蓬勃发展和改革开放的深入,在商品市场上,消费者的思想观念也在不断更新,各大银行等金融平台也纷纷推出符合消费者意愿的业务,比如在购买住房、汽车等价值较高商品,甚至在淘宝小额购物时,均可以提前消费,然后再采取分期付款方式进行还款。

对于家庭经济收入的分配,国内外经济学家提供了参考标准:

家庭收入的30%用于还房贷,30%用于投资储蓄,20%用于子女教育,20%用于日常开销。

因此,偿还房贷的金额占家庭总收入的20%-30%为宜。

柳州市柳东新区居民刘先生为了改善家庭住房条件,决定购买首套新房。

刘先生通过实地勘察,网上查阅相关楼盘资料,搜集了一些住房信息后,刘先生列出了家庭经济状况和可供选择的方案:

家庭经济状况

刘先生和妻子的月总收入为1.0万元,也就是年收入12万元。

现有存款45万元,但是必须预留5万元以备急用。

预选方案

(一)买商品房:

一套面积为100m²的商品房,每平方米的售价为7500元。

(二)买二手房:

一套面积为120m²的二手房,售价为82万元,要求首付30万元以上。

刘先生要买房还需要贷款,他去咨询了一家银行有关购房贷款事宜,银行的工作人员向他提供了以下信息:

申请住房商业贷款,贷款期限为20年比较合适,购房的首期付款不得低于实际购房总额的30%,贷款额应该不高于实际购房总额的70%,还款方式可采用等额本金或等额本息还款。

等额本金还款:

在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。

贷款人需要将本金平均分摊到每期内,同时付清上一交易日(还款日)至本次还款日之间产生的利息。

等额本息还款:

借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。

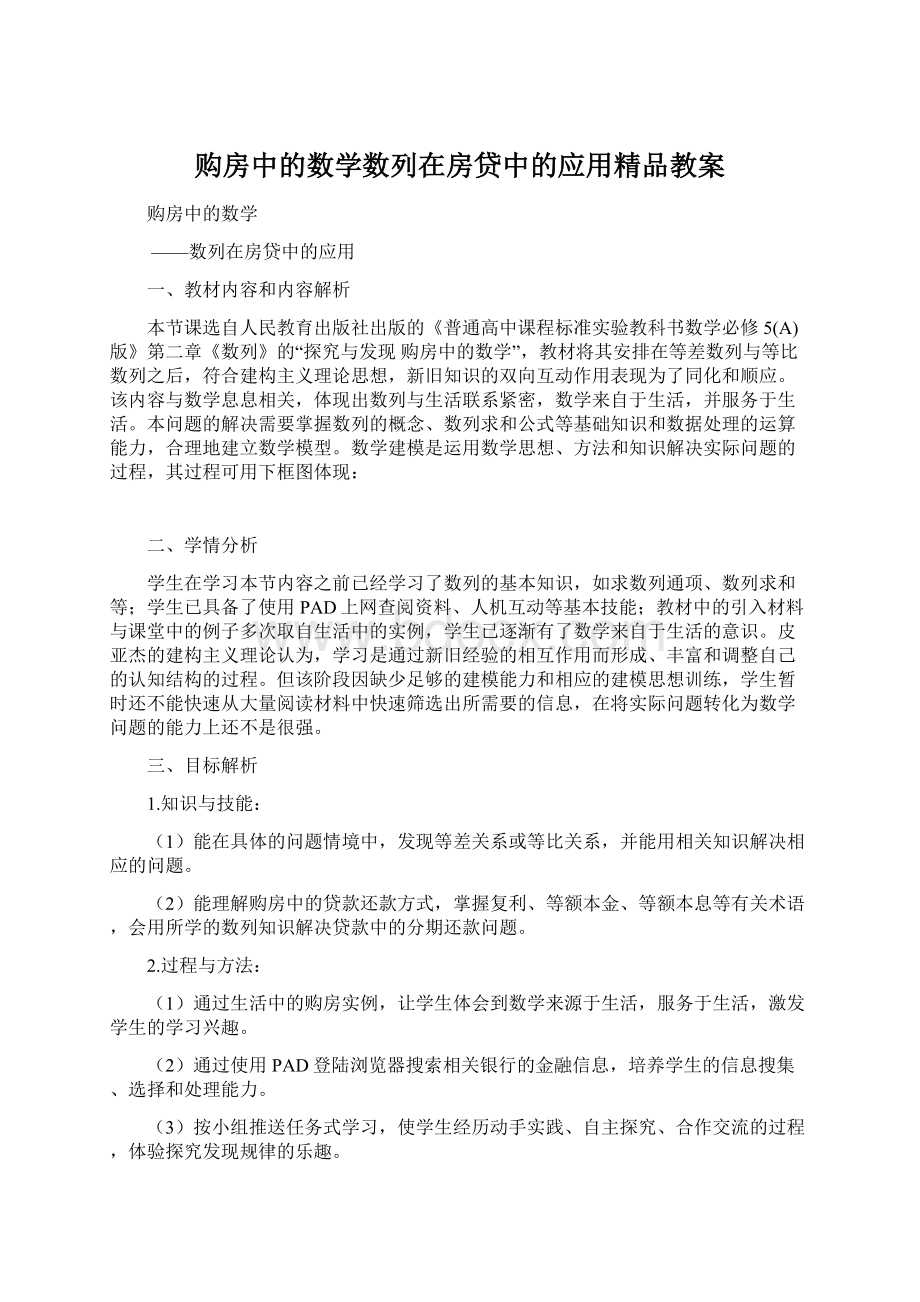

两种还款方式的区别如图,等额本息每月还款数一样,等额本金还款额逐月减少。

分期付款中约定:

⑴利息以复利计算;

⑵每次还款间隔相同,还款数目相同;

⑶商品价值与每期还款额,从购买之初到贷款全部付清,随着时间的增加而增值。

两者本利和相等。

问题:

你能根据所学知识,为刘先生出谋划策吗?

【设计意图】将生活中的案例以材料的形式推送到学生PAD,由学生搜集出关键信息,方便学生随时调取,并依据个人的理解速度及需要反复阅读,筛选出重要信息,符合学生个人的学习需要。

(二)问题分析与模型建立

【任务一】(教师通过PAD推送)建立两种还款方式的数学模型

设刘先生要贷款A万元,贷款m期(

年,1期为1个月),每月还款一次,设月利率为r。

1.等额本金还款:

每月还本金:

每月还利息:

记每月还款额为

,n表示第n个月,则

=每月还本金+每月还利息,即

=

(分析:

这是一个数列,它的基本量有)

到期后所有还款总数

=

答案:

.

等差,首项

,公差

【设计意图】步骤设计详细,目的使学生深入理解等额本金还款中,每月所还本金是固定的,每月利息在逐月递减。

2.等额本息还款:

方法一:

各期所还款额增值=商品售价增值

记刘先生每月还款x元,m个月后,银行共收到的付款及利息总和=贷款A万元m个月的本息总和。

第1个月还款x元,产生的本息和:

第2个月还款x元,产生的本息和:

第3个月还款x元,产生的本息和:

……

第m-3个月还款x元,产生的本息和:

第m-2个月还款x元,产生的本息和:

第m-1个月还款x元,产生的本息和:

第m个月还款x元,产生的本息和:

这m个月银行收到的付款及利息总和:

贷款A万元m个月的本息总和

因m个月还清了所有贷款,所以

,即:

所以每月还款额x=

答案:

,

,

,

,

,

【设计意图】抓住分期付款问题的本质分析问题:

商品价值与每期还款额,从购买之初到贷款全部付清,随着时间的增加而增值。

两者本利和相等。

方法二:

贷款总额A万元,设每个月还款x元后的剩余欠款按月份构成一个数列,记作{an}:

第1个月还款x元后,还有欠款a1=;

第2个月还款x元后,还有欠款a2=a1(1+r)-x=;

第3个月还款x元后,还有欠款a3=a2(1+r)-x=;

……

第m个月还款x元后,还有欠款am=am-1(1+r)-x=;

因为经过m个月还清了贷款,所以am=0,即

故每个月的还款额

=

(分析:

这是一个数列)

到期后所有还款总数

=

答案:

,

,

,常数,

【设计意图】用逆向思维,从欠款角度考虑,构造数列{an},用叠加法将每个月的欠款列出关系式,由最后一个月刚好还清贷款即欠款为0计算出每个月还款额x元。

【合作交流】请你与组内成员交换建模结果,看是否有出入,互相探讨。

【设计意图】团队内部检查正误,便于下一环节的开展。

(三)模型求解与模型验证

【任务二】(教师通过PAD推送)教师用“家校帮”中的“互动课堂”随机给小组排序,按小组分派不同的任务,分别到不同的银行查阅贷款利率等资料。

据调查,在柳州的刘先生可选择在中国银行,中国工商银行,中国建设银行,中国邮政储蓄银行,招商银行,中国光大银行,浦发银行,中信银行选择贷款银行。

1.模型求解:

查阅数据并计算、整理。

步骤:

(1)任务派送:

教师用互动课堂APP将不同任务推送到不同的小组学生PAD上。

我们被随机分派到的银行是:

(2)数据搜集:

小组成员使用PAD,登录IE浏览器查阅相关银行的房贷年限及利率;

不同银行查阅到的贷款利率:

年限,年利率为

年限,年利率为

年限,年利率为

年限,年利率为

刘先生贷款适合的年限,年利率为,月利率为

(注意提醒学生,要算出“月利率”,后面的计算才合理)

【设计意图】任务驱动式学习,让学生主动利用信息技术查阅资料,主动学习,激发学生学习兴趣,感受数学与生活息息相关。

(3)数据运算及整理:

经过组内成员探讨,我们建议刘先生选择方案,房屋总价万元,首付万元,贷款万元。

根据查阅到的数据及已经建立的数学模型,利用PAD提供的“超级计算器”APP,完成下列还款表:

月份

等额本金还款额

等额本息还款额

月利率

1

2

3

4

5

6

7

8

9

10

20

40

60

80

100

150

200

240

还款总额

【设计意图】PAD中计算器的使用,使学生处理大数据成为了一种可能,为模型的求解节省了不少时间,适时提高学习效率。

2.模型验证:

方式一:

打开PAD,打开IE浏览器,在地址栏中搜索房贷计算器,输入刘先生所贷款金额及年限,查看等额本息及等额本金月还款金额及还款总额。

方式二:

打开PAD,打开IE浏览器,在地址栏输入

若房贷计算器计算出的每月还款额与自己计算的还款表中的还款额一致,则表示验证正确无误;若不一致,则返回检查看哪个步骤出错,可以寻求小组成员的帮助。

【设计意图】基于PAD人机交互、资源共享、立即反馈的功能,立即验证模型计算的正确性,便于开展下一环节。

(四)模型评价与方案选择

【任务三】(教师通过PAD推送)请各小组成员根据刘先生的家庭收入、经济学家建议的家庭经济收入分配参考标准来衡量刘先生的还款能力,合理选择购房方案,选择贷款银行、贷款金额、还款方式。

并将分析结果拍照提交作业,派代表发言,与全班分享给刘先生的建议,并说明理由。

【任务四】(教师通过PAD推送)请你给刘先生发送一份邮件,内容是根据你和其他同学处理的数据结果,将还款总额、每月还款金额与刘先生的家庭收入结合分析,评估刘先生的还款能力以及经济实力,给出你认为合理的方案选择,并阐述你的建议,说明详细理由。

【设计意图】将建模的结果进行成文分析,呈现了数学建模的实际问题——数学问题——实际问题的过程,使学生感受到数学与生活紧密相连;将分析结果与方案选择与全班分享、形成文章给刘先生,培养学生的合作交流能力与语言、文字表达能力。

(五)研究拓展

五年后,刘先生和妻子的工作调动到南宁,他们需要在南宁购买一所新的住宅,所以考虑出售柳州柳东新区的住房,以此拿到在南宁购房的首付款。

因为柳州的房价一直处于增长状态,假设按每个月50元/m²的速度增长,请问刘先生的这套房子可以出售多少万元?

你认为还需要搜集哪些资料才能评估这套房屋的价钱?

请你试一试。

【设计意图】这是个开放问题,由学生自由发挥,上网查阅或与老师、同学交流,探究发现生活中的数学问题。

(六)课堂提升与小结

请你说一说,购房需要做一些什么准备工作?

购房贷款需要做好哪些预算?

需要用到我们学过的什么知识?

请用思维导图的形式画出今天我们所学的知识与你自己的收获。

(七)课后作业

(教师通过PAD推送)梁女士要购买一间商铺,请你帮她做一下大致规划,并阐述理由。

【教学反思】

《购房中的数学》取自于生活中的实际问题,首先推出“阅读材料”,由学生快速阅读,搜集出关键信息,不同的学生根据自己的需要,可以多次调出文档阅读。

从家庭经济能力、贷款额度、分期还款方式来研究整个问题,围绕等额本金和等额本息两种还款方式,利用数列的知识进行计算,每个环节以任务的形式逐次推送给学生,按步骤逐步建立数学模型、验证数学模型、分析模型的合理性、方案的选择。

整节内容培养了学生一定的计算基础和阅读能力,较好的合作交流能力,以及PAD操作、信息搜集与处理能力。

新旧知识经验的双向相互作用表现为:

一方面将新知识与已有知识经验联系纳入到已有认知结构中,另一方面原有的知识经验会因新知识的纳入而发生一定的调整或改组,符合建构主义理论。

教育信息化是实现教育现代化的基础条件。

课堂中多次使用PAD:

阅读材料、上网搜索银行利率、使用“超级计算器”等功能,体现出数学来自于生活,且为学生计算大数据及处理提供了一个较好的平台。

教师端需要提前在“教学助手”、“互动教学”、“家校帮”等APP上备课,做好课前准备。

信息技术与数学课堂的有机整合,有利于学生认识数学的本质。

本节课的不足之处在于学生在使用平板时操作能力有差别,且在平板上书写数学符号需要一定的时间,建议将任务打印成纸质版,在纸上书写及运算,符合常态,会缩短书写时间。

附件:

《购房中的数学》研究报告

【任务一】建立两种还款方式的数学模型

设刘先生要贷款A万元,贷款m期(

年,1期为1个月),每月还款一次,设月利率为r。

2.等额本金还款:

每月还本金:

每月还利息:

记每月还款额为

,n表示第n个月,则

=每月还本金+每月还利息,即

=

(分析:

这是一个数列,它的基本量有)

到期后所有还款总数

=

2.等额本息还款:

方法一:

各期所还款额增值=商品售价增值

记刘先生每月还款x元,m个月后,银行共收到的付款及利息总和=贷款A万元m个月的本息总和

第1个月还款x元,产生的本息和:

第2个月还款x元,产生的本息和:

第3个月还款x元,产生的本息和:

……

第m-3个月还款x元,产生的本息和:

第m-2个月还款x元,产生的本息和:

第m-1个月还款x元,产生的本息和:

第m个月还款x元,产生的本息和:

m个月所有还款总额:

贷款A万元m个月的本息总和

因m个月还清了所有贷款,所以

,即:

所以每月还款额x=

方法二:

贷款总额A万元,设每个月还款x元后的剩余欠款按月份构成一个数列,记作{an},则有:

第1个月还款x元后,还有欠款a1=;

第2个月还款x元后,还有欠款a2=a1(1+r)-x=;

第3个月还款x元后,还有欠款a3=a2(1+r)-x=;

……

第m个月还款x元后,还有欠款am=am-1(1+r)-x=;

因为经过m个月还清了贷款,所以am=0,即

故每个月的还款额

=

(分析:

这是一个数列)

到期后所有还款总数

=

【任务二】按小组分派不同的任务,八个学习小组分别到不同的银行查阅贷款利率等资料。

据调查,在柳州的刘先生可选择在中国银行,中国工商银行,中国建设银行,中国邮政储蓄银行,招商银行,中国光大银行,浦发银行,中信银行中选择贷款银行。

1.模型求解:

查阅数据并计算、整理。

步骤:

(1)任务派送:

我们被随机分派到的银行是:

(2)数据搜集:

小组成员使用PAD,登录IE浏览器查阅相关银行的房贷年限及利率;

不同银行查阅到的贷款利率:

年限,年利率为

年限,年利率为

年限,年利率为

年限,年利率为

刘先生贷款适合的年限,年利率为,月利率为

(3)数据运算及整理:

经过组内成员探讨,我们建议刘先生选择方案,房屋总价万元,首付万元,贷款万元。

根据查阅到的数据及已经建立的数学模型,利用PAD提供的计算器,完成下列还款表:

月份

等额本金还款额

等额本息还款额

月利率

1

2

3

4

5

6

7

8

9

10

20

40

60

80

100

150

200

240

还款总额

2.模型验证:

方式一:

打开PAD,打开IE浏览器,在地址栏中搜索房贷计算器,输入刘先生所贷款金额及年限,查看等额本息及等额本金月还款金额及还款总额。

方式二:

打开PAD,打开IE浏览器,在地址栏输入

若房贷计算器计算出的每月还款额与自己计算的还款表中的还款额一致,则表示验证正确无误;若不一致,则返回检查看哪个步骤出错,可以寻求小组成员的帮助。

【任务三】请各小组成员根据刘先生的家庭收入、经济学家建议的家庭经济收入分配参考标准来衡量刘先生的还款能力,合理选择购房方案,选择贷款银行、贷款金额、还款方式。

并将分析结果拍照提交作业,派代表发言,与全班分享给刘先生的建议,并说明理由。

【任务四】请你给刘先生发送一份邮件,内容是根据你和其他同学处理的数据结果,将还款总额、每月还款金额与刘先生的家庭收入结合分析,评估刘先生的还款能力以及经济实力,给出你认为合理的方案选择,并阐述你的建议,说明详细理由。

【研究拓展】五年后,刘先生和妻子的工作调动到南宁,他们需要在南宁购买一所新的住宅,所以考虑出售柳州柳东新区的住房,以此拿到在南宁购房的首付款。

因为柳州的房价一直处于增长状态,假设按每个月50元/m²的速度增长,请问刘先生的这套房子可以出售多少万元?

你认为还需要搜集哪些资料才能评估这套房屋的价钱?

请你试一试。

【课后作业】

梁女士要购买一间商铺,请你帮她做一下大致规划,并阐述理由。

升级会员

升级会员