出口退税.docx

《出口退税.docx》由会员分享,可在线阅读,更多相关《出口退税.docx(9页珍藏版)》请在冰豆网上搜索。

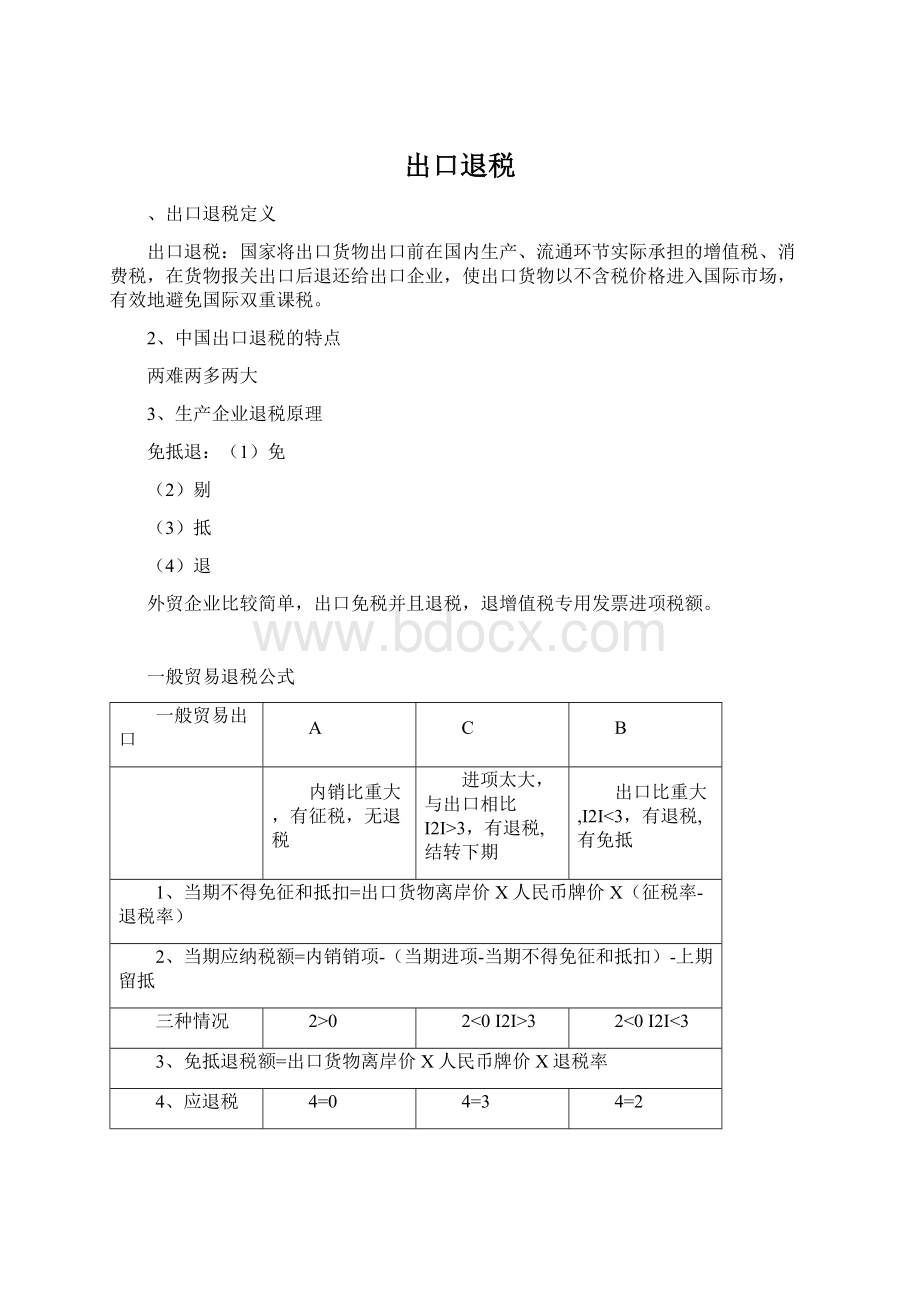

出口退税

、出口退税定义

出口退税:

国家将出口货物出口前在国内生产、流通环节实际承担的增值税、消费税,在货物报关出口后退还给出口企业,使出口货物以不含税价格进入国际市场,有效地避免国际双重课税。

2、中国出口退税的特点

两难两多两大

3、生产企业退税原理

免抵退:

(1)免

(2)剔

(3)抵

(4)退

外贸企业比较简单,出口免税并且退税,退增值税专用发票进项税额。

一般贸易退税公式

一般贸易出口

A

C

B

内销比重大,有征税,无退税

进项太大,与出口相比I2I>3,有退税,结转下期

出口比重大,I2I<3,有退税,有免抵

1、当期不得免征和抵扣=出口货物离岸价X人民币牌价X(征税率-退税率)

2、当期应纳税额=内销销项-(当期进项-当期不得免征和抵扣)-上期留抵

三种情况

2>0

2<0I2I>3

2<0I2I<3

3、免抵退税额=出口货物离岸价X人民币牌价X退税率

4、应退税

4=0

4=3

4=2

5、免抵调库

5=3

5=0

5=3-I2I

6、结转下期留抵

6=I2I-3

报关单

1、出口价格,申报错误怎么办?

通过下期补证来调整

2、价外费用如何处理?

模具开模费,并入商品价值,一同报关,就能收汇并结汇。

联网监管

3、特别关区常识

出口报关,拿到退税黄联,就可以办理出口退税保税区是不保税的,是不退税的

核销单

1、对于出口货物离岸价的比较

红字的出口货物离岸价:

当期出口当期必须申报的,蓝字的出口货物离岸价:

出口了收汇了核销了有核销单的,必须是出口了才能退税。

2、退税与核销

3、核销210天新政由180天改为210天

4、取消纸质核销单与外汇核销信息

5、跨境人民币结算试点

出口退税电子申报

小规模纳税人征收率设置为3%

进料加工免抵退公式

与一般贸易的不同:

两个抵减

1、免抵退税不得免征和抵扣税额抵减额(进项转出)=免税购进原材料价格X(出口货物征税税率-出口货物退税率)

2、免抵退税额抵减额(退税限额)=免税购进原材料价格X出口货物退税率

进料加工退税公式

一般贸易出口

A

C

B

内销比重大,有征税,无退税

进项太大,与出口相比I2I>3,有退税,结转下期

出口比重大,I2I<3,有退税,有免抵

1、当期不得免征和抵扣=出口货物离岸价X人民币牌价X(征税率-退税率)-免抵退税不得免征和抵扣税额抵减额

2、当期应纳税额=内销销项-(当期进项-当期不得免征和抵扣)-上期留抵

三种情况

2>0

2<0I2I>3

2<0I2I<3

3、免抵退税额=出口货物离岸价X人民币牌价X退税率-免抵退税额抵减额

4、应退税

4=0

4=3

4=2

5、免抵调库

5=3

5=0

5=3-I2I

6、结转下期留抵

6=I2I-3

出口企业退税退什么?

企业退税的实质是退国内生产流转环节已征增值税。

来料加工退国内料件国内劳务已征增值税。

例A:

有征税,无退税,内销比重大?

例题:

2006年一月,内销0万,外销80万,单证收齐230万,进口料件30万,进项10万,上期留抵2万。

(征17%,退13%)

1、当期不得免征和抵扣=80X(0.17-0.13)-30X(0.17-0.13)=20

2、当期应纳税额=0-(10-20)-2=8

3、免抵退税额=230X0.13-30X0.13=26

4、应退税=0

5、免抵调库=26-0=26

免抵退变免抵征

内销0万,并非内销比重大,但是免抵征税,原因有三

1、进项少2、征退差大,即征退税率差大3、增值大

免抵退变免抵征的企业没有实际退税利益。

4、免抵退账务处理

当月账务处理并申报

1、借:

主营业务成本20

贷:

应交税金-应交增值税-进项税转出20

2、借:

应交税金-应交增值税-转出未交增值税8

贷:

应交税金-未交增值税8

下月账务处理并申报

借:

应收出口退税款0

借:

应交税金-应交增值税-出口抵减内销26

贷:

应交税金-应交增值税-出口退税26

4、退税会计核算

出口退税是否属于补贴,是否应缴纳所得税?

增值税是价外税,增值税进项不进成本,所以出口退税也不进收入。

5、增值税纳税申报

增值税和免抵退退税申报的关系

差额形成

增值税申报表先申报,免抵退税申报汇总表后申报,两者有时会产生差额。

差额出现了,是谁错了呢,当然是增值税申报表出错了。

差额调整:

汇总表正差,增值税下期补报;汇总表负差,增值税下期少报

出口退税筹划篇

免抵退如何做到最大退税

应退税额=进项-征退差=国内进项-(出口收入-进口料件)X(征税率-退税率)

条件:

正常状况(1,2,3),此公式正数为退税,负数为征税

1、 国内进项等于征退差——不征不退

2、 国内进项小于征退差——免抵征

3、 国内进项大于征退差——免抵退

1、进项少——控制进项——取之有道

2、增值大——调整增值

3、征退税率差大

进项:

取之有道

《增值税暂行条例》

第十条下列项目的进项税额不得从销项税额中抵扣:

(一)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

(二)非正常损失的购进货物及相关的应税劳务;

(三)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务;

(四)国务院财政、税务主管部门规定的纳税人自用消费品;

(五)本条第

(一)项至第(四)项规定的货物的运输费用和销售免税货物的运输费用。

办公所耗用的油、低值易耗品等等是可以抵扣的,用于经营的,换而言之,排除不得从销项税额中抵扣的项目都是可以用来做进项抵扣的。

调整增值

高进低出不仅可以减少所得税,还可以多留进项,多退税。

进口料件高报,出口收入低报

1、转让定价——国际避税

2、收入(FOB)进口料件(CIF)

申报进口料件一定要申报到岸价CIF,CIF>FOB,进口料件高报会减少进项税转出,多留存进项税,可以多退税。

3、运(内外)保佣处理

境外佣金专题

1、佣金的会计处理

佣金分为明佣、暗佣、累积佣金三种,其支付方式不同,账务处理也不同。

(一)明佣

又称发票内佣金,企业根据扣除佣金后的销售货款净额收取货款,不再另付佣金。

会计分录为

借:

应收账款——应收外汇账款

贷:

主营业务收入——自营出口销售收入

主营业务收入——自营出口销售收入(佣金)(红字)

(二)暗佣

又称发票外佣金,企业根据销售货款总额收取货款后,再另付佣金。

会计分录为

借:

应付账款——应付外汇账款(佣金)(红字)

贷:

主营业务收入——出口收入(红字)

如果采用议付佣金的,在出口货物收汇时,会计分录为

借:

银行存款

财务费用——汇兑损益(或蓝或红字)

应付账款——应付外汇账款(佣金)

贷:

应收账款——应收外汇账款

如果采用汇付佣金的,在出口货物收汇时,会计分录为

借:

应付账款——应付外汇账款(佣金)

贷:

银行存款

(三)累计佣金

是由出口企业国外包销、代理客户签订协议,在一定期间内,按累计数额支付的佣金。

如能具体认定某笔出口销售收入的,则如上述的冲减分录做冲减销售收入处理;如无法认到具体某笔出口销售额的,则应列入销售费用科目。

分录如下:

借:

销售费用

贷:

应付账款——应付外汇账款(佣金)

2、营业税纳税义务人:

境外劳务征免税变化

非居民与营业税

营业税纳税义务

类型

劳务提供方

劳务接受方

劳务发生地

新政下是否负纳税义务

旧规下是否负纳税义务

1

境内

境内

境外

是

否

2

境内

境外

境外

是

否

3

境外

境内

境外

是

否

4

境外

境外

境内

否

是

营业税纳税义务变迁:

是否征

1、营业税纳税义务人

1)境内企业境外承包工程(不征营业税)

2)境内企业(千手观音)境外演出,商业体育竞赛(不征营业税)

3)境内企业转让的技术使用权到境外企业(不征营业税)

4)境内企业转让或者出租境外土地使用权(不征营业税)

5)境内企业销售或者出租境外不动产(不征营业税)

营业税过渡

……按照合同到期日和2009年12月31日(含12月31日)孰先的原则……

3、佣金与所得税与扣缴义务

佣金是属于劳务所得性质的,是按照劳务发生地确定的,是不需要预提所得税的,需要交纳营业税。

4、佣金与出口退税

佣金支付可能滞后,允许企业年末统一做佣金抵减销售收入的,抵减进项转出,多退税的。

出口收入是指离岸价FOB,即到岸价CIF扣减运保佣费用以后的价格。

佣金报关处理有两种方式:

第一种:

年末做一张虚拟报关单集中处理佣金,进行佣金抵减销售收入处理,不仅要冲减账上的销售收入,还要冲减系统内的销售收入。

第二种:

每次出口申报的时候,按照合同估计出佣金数额,将其申报在报关单的其他栏目内,自动抵减销售收入,到了年末,根据实际支付的佣金总额进行差额调整即可。

这种方式简便易行,提倡采用。

5、佣金与出口关税

在货物价款中单独列明由卖方承担的佣金不计入出口货物的完税价格。

由此可见,卖方佣金是可以减掉的

6、佣金与外汇管理

外汇管制国家,非贸易项目下的付汇

佣金不需要开具国地税完税证明的,需要完税的,直接由银行付汇

7、佣金与反避税

对外付款明细表

8、佣金与所得税税前扣除

佣金必须是支付给第三方的,非现金的,必须是转账支付的,比例不能超过5%

征退差

编码归类,归类是企业权益的生命线:

出口退税率设计复杂化,增值税(9档调整为7档)

1)争取和正确使用编码归类

有列名归列名;没有列名归用途;没有用途归成分;没有成分归类别;不同成分比多少

2)编码归类申请行政裁定

3)产品升级,争取高退税编码变被动为主动

4)归类影响进口关税,出口关税,退税税率,商检,加贸等

小结:

出口退税额计算大致分5步骤进行:

第一步:

计算不得免征和抵扣税额,也称剔税,从进项税额中转出。

当期不得免征和抵扣=出口货物离岸价X人民币牌价X(征税率-退税率)-免税购进原材料价格X(出口货物征税税率-出口货物退税率)

分录:

借:

主营业务成本

贷:

应交税金——应交增值税(进项税转出)

第二步:

计算当期应纳增值税额,也称抵税。

当期应纳税额=内销销项-(当期进项-当期不得免征和抵扣)-上期留抵

应纳税额大于0,交税,不存在退税,计算出来的免抵退税额全部用来抵免内销产品应纳税额。

分录:

借:

应交税金——应交增值税(出口抵减内销产品应纳税额)

贷:

应交税金——应交增值税(出口退税)

应纳税额小于0,退税,至于要退多少税,要看下面第三步

第三步:

计算免抵退税额,也就是退税限额

免抵退税额=出口货物离岸价X人民币牌价X退税率-免税购进原材料价格X出口货物退税率

第四步:

比较确定退税额

第二步的绝对值和第三步比较大小,谁小就退谁,按照小的退税。

第五步:

确定免抵税额

分录:

借:

应收出口退税款(计算)

应交税金——应交增值税(出口抵减内销产品应纳税额)(倒挤)

贷:

应交税金——应交增值税(出口退税)(全额)

简言之:

剔税——抵税——计算尺度——比较大小——确定免抵税额

出口退税筹划:

不考虑内销销项条件下,出口退税额可以简化为下列公式:

应退税额=进项-征退差=国内进项-(出口收入-进口料件)X(征税率-退税率)

升级会员

升级会员