影响我国股票价格波动的宏观因素分析.docx

《影响我国股票价格波动的宏观因素分析.docx》由会员分享,可在线阅读,更多相关《影响我国股票价格波动的宏观因素分析.docx(12页珍藏版)》请在冰豆网上搜索。

影响我国股票价格波动的宏观因素分析

影响我国股票价格波动的宏观因素分析

摘要:

股票市场的发展和国家的宏观经济因素有着密切关系。

本文以上证综合指数作为因变量,适当选取宏观经济中能影响上证指数的指标,运用spss软件对数据进行回归分析并建立回归模型,分析得出对我国股票价格影响较大的的宏观因素主要是狭义货币供应量、社会消费品零售总额等,以及它们与我国股票价格波动之间的相关程度。

关键词:

股票价格宏观经济回归分析

一、引言

我国股票市场的发展己经有十几年的历史,股票市场在我国由逐步兴起到迅猛发展,已成为社会主义市场经济不可或缺的重要组成部分。

无论是从经济学角度还是现实角度,股票市场在投资和融资方面都发挥着非常重要的作用。

在世界范围内,多次出现的金融危机都伴随着某些国家股价的狂泻或崩溃,而宏观经济环境直接影响中国股票市场的运行,这就表明研究宏观经济对股票价格波动的影响是非常必要的。

长期以来,对股票价格的影响分析都是停留在对个别股票的研究,而不是将整个股票市场放在经济环境中进行研究的。

实际上,股票价格不只是与上市公司企业内部财务状况有着密切的相关关系,还与整个市场状况乃至整个经济运行状况有关。

本文将从宏观经济角度出发,运用多元线性回归,得出宏观经济因素对股票价格的影响结论。

二、文献综述

近20年来,西方学者进行了大量宏观经济因素对股票价格的影响作用的实证研究。

其中Johansen(1990)提出用向量自回归模型(VECN模型)来检验股市收益率、股市发展水平与经济变量间的相互关系。

Amsted和Fama的研究结果表明股票价格与实际经济增长存在正相关关系。

Morella(2002)采用ARCH/GARCH模型以及VAR模型,用月数据研究了英国股市条件波动性和宏观经济条件波动性(包括工业生产、货币供应量、通货膨胀率汇率和实际零售额)之间的关系,发现宏观经济中的汇率波动对股市波动性的预测能力是显著的,但是这些宏观变量波动性对股市波动性的联合解释能力又是比较弱的。

如今我国学者纷纷对股票市场价格进行了研究。

周俊、张人骥对中国股票价格的波动原因进行了实证分析,认为自1995年以后中国股市价格的变动与GDP的增长有负的相关关系,谈儒勇(1999)也得出经济增长与股市弱相关的相似结论。

李红艳、汪涛(1998)的研究结果表明:

在中国90年代,股票价格与货币供应量之间存在着长期均衡的协整关系,且股市价格与狭义货币供应量的关系是正相关的。

而本文从宏观经济角度选取几个变量研究影响股票价格的因素,这不仅对考察现实经济运行情况具有重要参考价值,同时也对投资者起着重要的导向作用。

三、实证研究方法与结果分析

(一)、样本选取与数据来源。

本文所采用的的样本资料主要来源于中国国家统计局网站和中国宏观经济2007的月度统计数据。

之所以选取2005、2006、2007年的月度统计资料是基于以下两点考虑:

(1)中国股票市场发展时间较短,采用年度数据会因为样本量太小而使得回归分析失去意义;

(2)数据的取得存在较大难度,因季度数据不全而只能选用月度数据。

因此,本文选取2005、2006、2007年的月度数据作为样本。

(二)、影响因素指标的确定。

本文选择上证综合指数(以Y表示)作为股票价格指数的代表。

选择上证综合指数的原因主要有以下两点:

其一,上证综合指数代表所有在上海证券交易所上市的股票,以流通股为权数计算得出的加权股价指数。

所以上证综合指数具有广泛的代表性;其二,深圳证券市场股票价格指数与上海证券市场价格指数具有很强的相关性,两市综合指数走势也极为相似。

影响股票价格指数的因素众多,本文综合各方面因素,从影响上市公司股票价格整体水平的角度出发,选择了5个影响股票价格指数的经济变量:

1、社会消费品零售总额X1;2、外贸进出口总额X2;3、居民消费价格指数X3;4、汇率X4;5、狭义货币供应量X5。

其中,X1反映了整体经济状况;X2反映了我国对外贸易状况;X3反映了我国的市场环境;X4、X5反映了我国金融环境对股票价格指数的影响。

表1就是对数据进行查找,处理过后得出的一系列数据。

表12005年1月—2007年12月各宏观经济指标

上证综合指数(Y)

社会消费品零售价总额(X1)

外贸进出口总额(X2)

居民消费价格指数(X3)

人民币兑美元汇率(X4)

狭义货币供应量M1(X5)

2005年1月

1191.80

5300.90

950.20

101.90

827.65

97079.00

2005年2月

1306.00

5012.20

841.90

103.90

827.65

92815.00

2005年3月

1181.20

4799.10

1160.10

102.70

827.65

94743.20

2005年4月

1159.20

4663.30

1197.10

101.80

827.65

94593.70

2005年5月

1060.70

4899.20

1078.70

101.80

827.65

95802.00

2005年6月

1080.90

4935.00

1222.40

101.60

827.65

98601.30

2005年7月

1083.00

4934.90

1206.20

101.80

823.69

97674.10

2005年8月

1162.80

5040.80

1262.10

101.30

810.19

99377.70

2005年9月

1155.60

5495.20

1328.10

100.90

809.22

100964.00

2005年10月

1092.80

5846.60

1241.70

101.20

808.89

101752.00

2005年11月

1099.30

5909.00

1339.00

101.30

808.40

104125.80

2005年12月

1161.10

6850.40

1398.10

101.60

807.59

107278.60

2006年1月

1258.10

6641.60

1204.90

101.90

806.64

107250.70

2006年2月

1299.00

6001.90

1057.90

100.90

805.00

104357.10

2006年3月

1298.30

5796.70

1449.00

100.80

803.50

106737.10

2006年4月

1440.20

5774.60

1434.40

101.20

801.56

106389.10

2006年5月

1641.30

6175.60

1332.20

101.40

801.52

109219.20

2006年6月

1672.20

6057.80

1481.20

101.50

800.67

112342.40

2006年7月

1612.70

6012.20

1460.50

101.00

799.10

112653.00

2006年8月

1658.60

6077.40

1627.40

101.30

797.33

114845.70

2006年9月

1752.40

6553.60

1679.70

101.50

793.68

116814.10

2006年10月

1838.00

6997.70

1524.20

101.40

790.32

118360.00

2006年11月

2099.30

6821.70

1687.80

101.90

786.52

121645.00

2006年12月

2675.50

7499.20

1671.90

102.80

782.38

126028.10

2007年1月

2786.30

7488.30

1573.60

102.20

778.98

128484.10

2007年2月

2881.10

7013.70

1404.30

102.70

775.46

126258.10

2007年3月

3184.00

6685.80

1599.80

103.30

773.90

127881.30

2007年4月

3841.30

6672.50

1780.50

103.00

772.47

127678.30

2007年5月

4109.70

7157.50

1656.60

103.40

767.04

130275.80

2007年6月

3820.70

7026.00

1796.30

104.40

763.30

135847.40

2007年7月

4471.00

6998.20

1911.30

105.60

758.05

136237.40

2007年8月

5218.80

7116.60

1977.40

106.50

757.53

140993.20

2007年9月

5552.30

7668.40

2009.40

106.20

752.58

142591.60

2007年10月

5954.80

8263.00

1884.00

106.50

750.12

144649.30

2007年11月

4871.80

8104.70

2089.60

106.90

742.33

148009.80

2007年12月

5261.60

9015.30

2061.40

106.50

736.76

152519.20

(三)、模型建立与分析

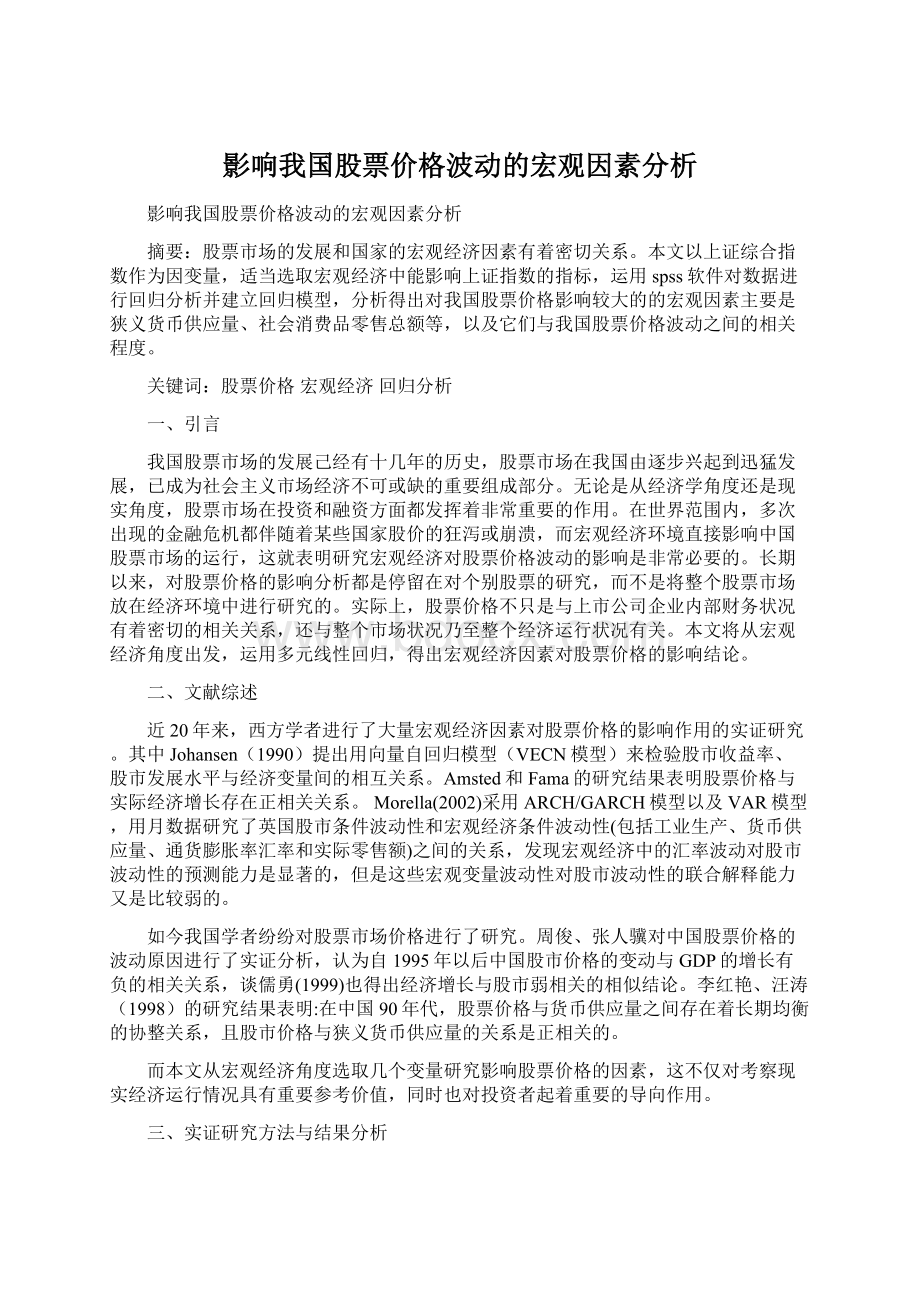

1、散点图分析是否具有线性关系。

为了分析社会消费品零售总额X1、外贸进出口总额X2、居民消费价格指数X3、汇率X4、狭义货币供应量X5对上证综合指数Y的影响,本文首先对各自变量X1、X2、X3、X4、X5与因变量Y分别进行散点图分析,确定自变量Xi与因变量Y之间是否存在线性关系。

分析如下:

图1各自变量Xi与因变量Y的散点图

从图1可以看出,上证综合指数Y与社会消费品零售总额X1、外贸进出口总额X2、居民消费价格指数X3、汇率X4、狭义货币供应量X5之间都具有一定的线性关系。

但从各散点的分布情况来看,上证综合指数与狭义货币供应量的线性关系比较密切,而与社会消费品零售价总额之间的关系最不密切。

2、相关性分析。

通过excel软件中的相关分析我们可以求出各因素Xi和上证指数Y的相关性及其相关系数,如表2所示。

表2各自变量Xi与因变量Y之间的相关系数

社会消费品零售价总额(X1)

外贸进出口总额(X2)

居民消费价格指数(X3)

人民币兑美元汇率(X4)

狭义货币供应量M1(X5)

上证综合指数Y

0.82

0.86

0.913448

-0.93604

0.942761

由相关系数r的性质,当0<r≤1时,表明X与Y之间存在正线性相关关系,即社会消费品零售价总额X1、外贸进出口总额X2、居民消费价格指数X3、狭义货币供应量X5都与上证综合指数Y之间存在正线性相关关系,且狭义货币供应量与上证综合指数的正线性相关关系最强;当-1≤r<0时,表明X与Y之间存在负线性相关关系,即人民币兑美元汇率X4与上证综合指数Y之间存在负线性相关关系。

3、回归分析。

由于本文所选取的数据,既包括相对数据变量,也包括绝对数据变量。

其中,对于相对变量(价格指数、汇率),以原变量形式进入模式;而对于其他绝对数据变量,为了消除异方差,以对数形式进入模型。

在对数据进行调整后,建立如下模型:

LnY=β0+β1LnX1+β2LnX2+β3X3+β4X4+β5LnX5

通过spss逐步回归,回归运行过程的结果如下:

表3变量输入输出表

输入/移去的变量a

模型

输入的变量

移去的变量

方法

1

LnX5

.

步进(准则:

F-to-enter的概率<=.050,F-to-remove的概率>=.100)。

2

X3

.

步进(准则:

F-to-enter的概率<=.050,F-to-remove的概率>=.100)。

3

LnX1

.

步进(准则:

F-to-enter的概率<=.050,F-to-remove的概率>=.100)。

4

LnX2

.

步进(准则:

F-to-enter的概率<=.050,F-to-remove的概率>=.100)。

a.因变量:

LnY

表4模型综述表

模型汇总

模型

R

R方

调整R方

标准估计的误差

1

.961a

.923

.921

.165696498111619

2

.979b

.958

.956

.123575558230392

3

.984c

.968

.965

.110664928842999

4

.987d

.975

.972

.0992********

a.预测变量:

(常量),LnX5。

b.预测变量:

(常量),LnX5,X3。

c.预测变量:

(常量),LnX5,X3,LnX1。

d.预测变量:

(常量),LnX5,X3,LnX1,LnX2。

表5方差分析表

Anovae

模型

平方和

df

均方

F

Sig.

1

回归

11.173

1

11.173

406.953

.000a

残差

.933

34

.027

总计

12.107

35

2

回归

11.603

2

5.801

379.891

.000b

残差

.504

33

.015

总计

12.107

35

3

回归

11.715

3

3.905

318.851

.000c

残差

.392

32

.012

总计

12.107

35

4

回归

11.801

4

2.950

299.555

.000d

残差

.305

31

.010

总计

12.107

35

a.预测变量:

(常量),LnX5。

b.预测变量:

(常量),LnX5,X3。

c.预测变量:

(常量),LnX5,X3,LnX1。

d.预测变量:

(常量),LnX5,X3,LnX1,LnX2。

e.因变量:

LnY

表6系数分析表

系数a

模型

非标准化系数

标准系数

t

Sig.

B

标准误差

试用版

1

(常量)

-37.584

2.240

-16.779

.000

LnX5

3.877

.192

.961

20.173

.000

2

(常量)

-36.455

1.684

-21.648

.000

LnX5

2.973

.223

.737

13.344

.000

X3

.092

.017

.293

5.304

.000

3

(常量)

-40.495

2.015

-20.101

.000

LnX5

4.230

.461

1.048

9.175

.000

X3

.073

.017

.234

4.407

.000

LnX1

-.997

.330

-.286

-3.025

.005

4

(常量)

-47.935

3.092

-15.503

.000

LnX5

5.742

.656

1.423

8.747

.000

X3

.052

.017

.165

3.102

.004

LnX1

-1.372

.322

-.393

-4.266

.000

LnX2

-.641

.216

-.242

-2.965

.006

a.因变量:

LnY

表7剔除变量表

已排除的变量e

模型

BetaIn

t

Sig.

偏相关

共线性统计量

容差

1

LnX1

-.438a

-3.989

.000

-.570

.131

LnX2

-.243a

-2.148

.039

-.350

.161

X3

.293a

5.304

.000

.678

.414

X4

-.400a

-1.279

.210

-.217

.023

2

LnX1

-.286b

-3.025

.005

-.472

.113

LnX2

-.105b

-1.131

.267

-.196

.145

X4

-.063b

-.252

.803

-.044

.021

3

LnX2

-.242c

-2.965

.006

-.470

.123

X4

-.086c

-.388

.700

-.070

.021

4

X4

-.127d

-.640

.527

-.116

.021

a.模型中的预测变量:

(常量),LnX5。

b.模型中的预测变量:

(常量),LnX5,X3。

c.模型中的预测变量:

(常量),LnX5,X3,LnX1。

d.模型中的预测变量:

(常量),LnX5,X3,LnX1,LnX2。

e.因变量:

LnY

从表中可以看出,本次回归分4步完成,先后输入变量LnX5,X3,LnX1,LnX2,最后剔除变量X4。

采用的准则是:

F≤0.050时对应变量进入方程,F≥0.100时变量被剔除。

利用该准则进行判别以后,最后剩下变量LnX5,X3,LnX1,LnX2。

故,用逐步回归法求得的多元回归方程式为

LnY=-47.935-1.372LnX1-0.641LnX2+0.052X3+5.742LnX5

这个是最终得出的模型。

其中,LnY代表上证综合指数的对数,LnX1代表社会消费品零售总额的对数,LnX2代表外贸进出口总额的对数,X3代表居民消费价格指数,LnX5代表狭义货币供应量的对数。

四、结论与建议

通过以上实证研究,我们可以得出以下结论:

首先,狭义货币供应量对股票指数的影响是最大的,它表示狭义货币供应量平均增加一倍,上证综合指数就会平均增加5.742倍,是正相关关系。

从理论上来看,流通中的货币增加,一方面会使股票市场上的资金充裕,股票市场的购买力旺盛,从而推动股票价格指数上升;另一方面,流通中的货币量增加引起社会上商品价格的上涨,股份公司的销售收入及利润也会相应的增加,从而使得以货币形式表现的股利也会有一定幅度的上升,使股票需求增加,股票价格也相应上涨。

由此可见,本文的研究是和理论相吻合的。

其次,研究结果还表明股票价格与社会消费品零售价总额、外贸进出口总额以及居民消费价格指数都具有较强的相关性。

总体而言,宏观经济变量对股票价格存在一定的影响,股票价格指数可在一定程度上反映中国经济发展的整体趋势及水平。

中国股票市场与宏观经济的发展是一致的,股票市场的不断发展壮大促进了国民经济的发展。

参考文献:

(1)CorporateFinance.6thEdition.

(2)Chen,Nai-fu,RichardRoll,andStePhenA.Ross.EconomicForcesandtheStockMarketJoumalofBusiness,2005.

(3)中国股市波动性实证分析西南财经大学出版社,2007.

(4)中国宏观经济2007,中国统计出版社

(5)统计学第五版,中国人民大学出版社

(6)统计软件spss系列,电子工业出版社

(7)数据分析与spss应用,清华大学出版社

(8)概率论与数理统计,高等教育出版社

(9)中国国家统计局网

升级会员

升级会员