生活垃圾焚烧社会成本计算方法1.docx

《生活垃圾焚烧社会成本计算方法1.docx》由会员分享,可在线阅读,更多相关《生活垃圾焚烧社会成本计算方法1.docx(14页珍藏版)》请在冰豆网上搜索。

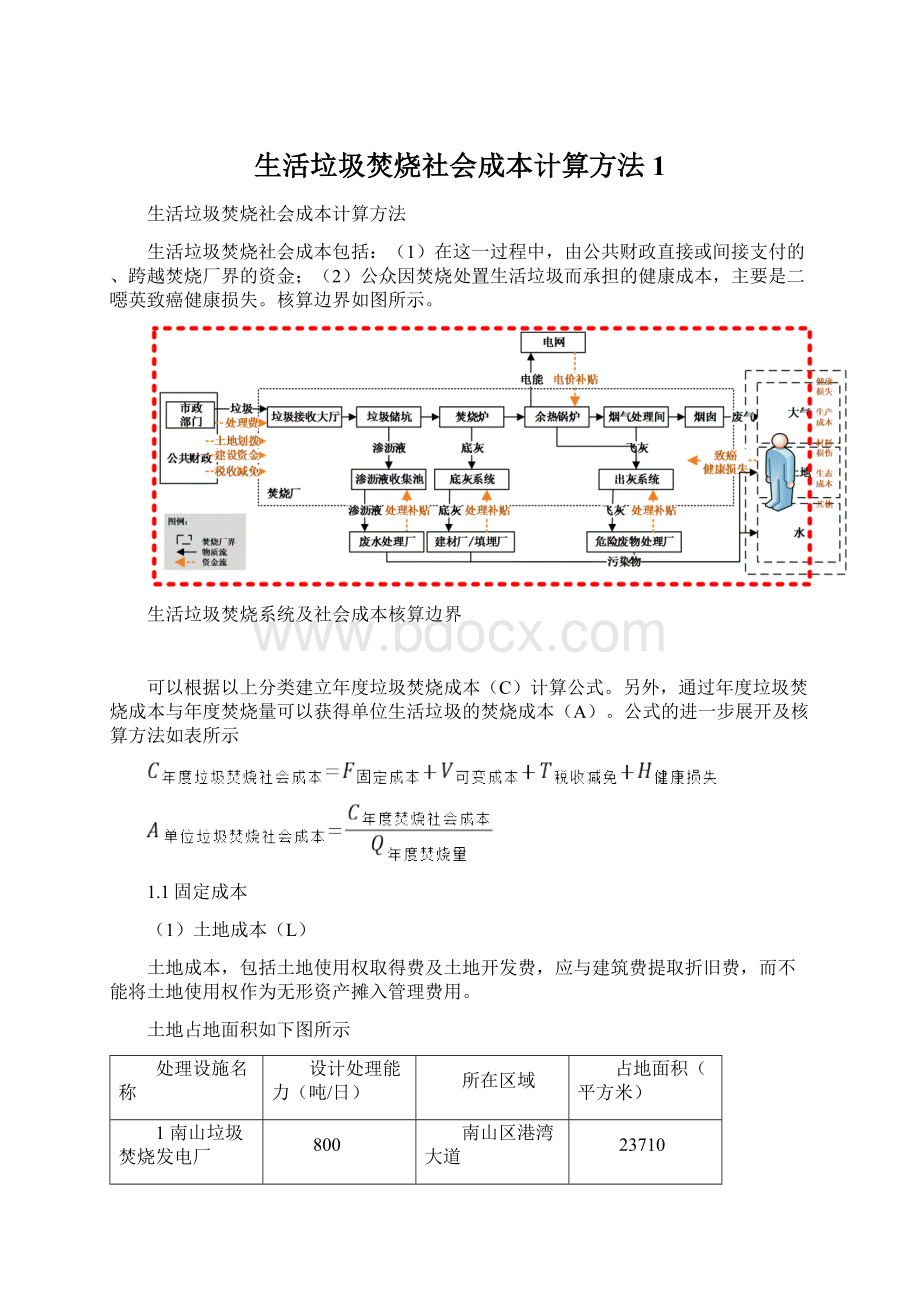

生活垃圾焚烧社会成本计算方法1

生活垃圾焚烧社会成本计算方法

生活垃圾焚烧社会成本包括:

(1)在这一过程中,由公共财政直接或间接支付的、跨越焚烧厂界的资金;

(2)公众因焚烧处置生活垃圾而承担的健康成本,主要是二噁英致癌健康损失。

核算边界如图所示。

生活垃圾焚烧系统及社会成本核算边界

可以根据以上分类建立年度垃圾焚烧成本(C)计算公式。

另外,通过年度垃圾焚烧成本与年度焚烧量可以获得单位生活垃圾的焚烧成本(A)。

公式的进一步展开及核算方法如表所示

1.1固定成本

(1)土地成本(L)

土地成本,包括土地使用权取得费及土地开发费,应与建筑费提取折旧费,而不能将土地使用权作为无形资产摊入管理费用。

土地占地面积如下图所示

处理设施名称

设计处理能力(吨/日)

所在区域

占地面积(平方米)

1 南山垃圾焚烧发电厂

800

南山区港湾大道

23710

2 盐田垃圾焚烧发电厂

450

盐田坳青麟坑

13222

3 中心城垃圾焚烧发电厂

300

龙岗区坪地坪西村

5746

4 老虎坑垃圾焚烧发电厂

4200

宝安区老虎坑

23940

5 平湖垃圾焚烧发电厂一期

675

龙岗区平湖辅城坳

14644

6 平湖垃圾焚烧发电厂二期

1000

龙岗区平湖辅城坳

19596

U:

当年地价

S:

土地面积

i:

折现率

n:

工业用地50年

土地成本计算公式

(2)建设成本(B)

建设成本指的是交付使用财产在建设过程中所耗费的有关投资支出。

b:

建设补贴

1.2可变成本(V)

(1)垃圾处理费(P)

p:

单位垃圾处理费

Q:

年度垃圾处理量

(2)电价补贴(E)

2012年,国家发改委发布《关于完善垃圾焚烧发电价格政策的通知》,指出生活垃圾发电,每吨垃圾上网电量为280kW·h,垃圾发电标杆电价0.65元,超过280kW·h执行当地同类燃煤发电机组上网电价。

在电价补贴下,社会负担的成本包括两部分,一是在280kW·h发电限额内的上网电价补贴(

);二是超过280kW·h,作为垃圾焚烧厂通过燃烧辅助燃料发电取得的经营范围以外的收益(

)。

由于焚烧厂并不是燃煤发电厂,享受了土地划拨,建设补贴,底灰、飞灰处置等政策优惠,大部分固定成本及可变成本都不需企业承担,超过280kW·h的供电虽然按当地同类燃煤发电机组上网电价销售,但相对于燃煤发电厂,焚烧厂通过售电获得了更高的利润。

即使按燃煤发电机组电价售电,其利润也应算作其获得的额外补贴。

焚烧厂的超额售电的成本可用辅助燃料成本代表,超额供电补贴应为售电收入与辅助燃料成本之差。

因此,每吨垃圾的电价补贴公式为:

(3)渗沥液补贴(W)

q

w:

单位污水处理补贴

q:

污水处理量

(4)底灰处理补贴(BA)

:

单位底灰处理补贴

:

底灰量

(5)飞灰处理补贴(FA)

:

单位飞灰处理补贴

:

飞灰量

(6)其他补贴(O)

各项社会成本之间的比例如图,在社会成本的构成中,垃圾处理费占42%,政府支付的垃圾处理费是焚烧厂最主要的收入;底灰处理补贴占27%,政府以低价处理底灰的方式承担了成本;电价补贴占22%,售电收入是焚烧厂收入的重要组成部分,包括280kW·h范围内的0.258元/t的补贴和超过280kW·h的盈利;税收减免占8%,构成促进生活垃圾焚烧的可观的优惠政策。

土地成本占1%左右,说明政府通过授权国资管理公司以固定作价的土地使用权入股垃圾焚烧项目的方式,为焚烧厂提供了一定补贴

:

清洁生产补贴、贷款优惠等

1.3税收减免(T)

《中华人民共和国企业所得税法实施条例》,规定,政府将国家重点公共设施项目实行“三免三减半”的税收优惠,即符合条件的企业从取得经营收入的第一年至第三年可免交企业所得税,第四年至第六年减半征收

第一,营业税减免

第二,增值税减免

第三,企业所得税减免

企业所得税、营业税、增值税等减免

1.4公众健康损失(H)

有含氯物质和金属存在的情况下,有机物的燃烧均会有二噁英产生

生活垃圾入炉前应充分混合、排除渗滤液,提高入炉生活垃圾热值[27]。

因此,通过塑料制品的回收、厨余垃圾的减量能够降低氯元素含量,提高入炉垃圾的热值,保持焚烧系统连续稳定运行,减少二噁英类物质等危险空气污染物的产生与排放。

除此之外,末端治理仍是必不可少的手段,包括“半干法脱酸+活性炭喷射吸附二噁英+布袋除尘器除尘”的烟气组合处理工艺.

本文使用美国加州环保局空气扩散与风险评估工具(ADMRT,计算过程为:

第一,利用采用美国环保署空气扩散模型(AERMOD)。

计算焚烧厂空气污染物的落地点浓度,这一浓度是未确定污染物化学成分的浓度,输出针对每个定义受体所在坐标的最大一小时落地点浓度、年均落地点浓度。

第二,将这两个文件输入ADMRT,该模型是美国加州有毒空气污染物热点计划(HotSpotsProgram)中基于健康风险评估导则开发的软件,可在AERMOD的输出数据基础上评估致癌和非致癌(急性和慢性)的健康影响。

基于ADMRT,可以计算出二噁英的落地点浓度,并据此计算出不同落地点浓度条件下通过空气、土壤、水、食物等暴露途径导致的终身致癌风险。

第三,终身致癌风险与对应区域的人口数量之积为该区域每年可能致癌人数。

第四,基于“工资—风险”法计算的个体生命价值、基于查阅文献获得北京市癌症治疗费用,二者之和为个体患癌健康损失。

最后,用一定地区的年致癌人数与健康损失之积可以计算出这一地区的年度健康损失。

:

不同浓度区域的编码,

:

不同浓度区域的二噁英致癌风险

dens:

每平方公里人口密度

:

不同浓度区域所占的面积

Costl:

个体生命价值

Costc:

个体治疗费用

其中,

为不同浓度区域的编码,

为不同浓度区域的二噁英致癌风险,

为每平方公里人口密度,

为不同浓度区域所占的面积,

为个体生命价值,

治疗费用。

1.5发电量盈余

单位垃圾发电量和垃圾热值呈正比关系,通过以下方式能初步识别辅助燃料的发电情况:

由于1W·S=1J

所以1kW·h=1000W×3600s=3.6×106J=3.6MJ

所以1kJ=1/3600kW·h

其中:

目前,4MPa/400℃中温中压锅炉发电厂热效率在22%-25%之间,主流垃圾焚烧厂均采用此标准锅炉,包括高安屯和鲁家山,热效率取范围均值为23.5%。

如表6-3所示,高安屯处理的生活垃圾入炉热值1632.58kcal/kg,渗沥液产生量占入场垃圾量的23.5%,厂自用电比率13%。

用热值估算上网电量为277.72kW·h。

实际吨垃圾上网电量298.27kW·h高于理论上网电量20.55kW·h,这部分电力可能由辅助燃料提供。

其中:

其中,含水量为入炉含水量,即入厂垃圾去掉渗沥液及蒸发损耗后的含水量。

入厂垃圾含水量取高安屯数据,

标煤价格为671.4元/t,水的汽化热取常数2260kj/kg,水初始温度取垃圾储坑温度经验值30℃[82],蒸发损耗取5%。

热效率取锅炉热效率80%[83]。

项目

减量前年度社会成本(万元)

减量后年度社会成本(万元)

降低至原来比例

成本比例

社会成本合计

203936.69

124002.07

60.80%

100.00%

健康损失

143140.04

108097.46

75.52%

87.17%

补贴项目

60796.65

15904.61

26.16%

12.83%

固定成本

土地补贴

919.87

278.19

30.24%

1.75%

建设补贴

3721.62

1125.51

30.24%

7.08%

可变成本

垃圾处理费

30507.93

6768.33

22.19%

42.56%

280度以内补贴

11159.67

3374.95

30.24%

21.22%

280度以外上网电价补贴

412.24

124.67

30.24%

0.78%

沼气发电补贴

0.00

0.00

0.00%

渗沥液补贴

74.79

0.00

0.00%

0.00%

底灰补贴

7980.52

2413.50

30.24%

15.17%

飞灰补贴

0.00

0.00

0.00%

其他

22.70

6.87

30.24%

0.04%

税收

5997.31

1812.60

30.22%

11.40%

参考文献

分类

规定名称

内容

制订主体

来源

土地划拨

《划拨用地目录》(2001)

目录内项目可获得划拨土地

国土资源部

《城市生活垃圾处理和给水与污水处理工程项目建设用地指标》(2005)

城市生活垃圾焚烧处理工程项目的建设用地指标,应按工程建设规模确定。

原建设部

建设投资

《关于请组织申报2015年中央预算内投资城镇污水垃圾处理设施建设备选项目的通知》(2015)

中央预算优先支持焚烧设施及配套宣教设施投资

国家发改委

住房城乡建设部

电价补贴

《新能源基本建设项目管理的暂行规定》的通知(1997)

垃圾发电属于新能源

原国家计委

《可再生能源发展有关问题的通知》(1999)

可再生能源发电项目可由银行优先安排基本建设贷款:

可再生能源发电项目给予2%财政贴息

电网管理部门必须允许就近上网,并收购全部上网电量

发电项目在还款期内实行“还本付息+合理利润”的定价原则

原国家计委

原科技部

关于印发《资源综合利用目录(2003年修订)》的通知

生活垃圾发电属于综合利用“三废”生产的产品

国家发改委

关于印发《国家鼓励的资源综合利用认定管理办法》的通知(2006)

申报资源综合利用发电单位条件:

符合国家或行业有关标准或规范;垃圾数量及品质需有地(市)级环卫主管部门出具的证明材料;每月垃圾的实际使用量不低于设计额定值的90%;垃圾焚烧发电采用流化床锅炉掺烧原煤的,垃圾使用量应不低于入炉燃料的80%(重量比),必须配备垃圾与原煤自动给料显示、记录装置

国家发改委

关于印发《可再生能源电价附加补助资金管理暂行办法》的通知(2012)

垃圾发电属于可再生能源

财政部

国家发改委

国家能源局

《国家发展改革委关于完善垃圾焚烧发电价格政策的通知》(2012)

每吨入厂垃圾按发电280千瓦时折算,每千瓦时0.65元,其余电量执行当地同类燃煤发电机组上网电价;省级电网负担0.1元,电网企业以销售电价予以疏导,纳入全国征收的可再生能源电价附加

国家发改委

税收减免

《国家税务总局关于垃圾处置费征收营业税问题的批复》(2005)

处置垃圾取得的垃圾处置费,不征收营业税

国家税务总局

《关于资源综合利用及其他产品增值税政策的通知》(2008)

销售垃圾处理厂渗透(滤)液再生水免征增值税

销售垃圾发电量增值税即征即退

国家税务总局

《国家税务总局关于资源综合利用企业所得税优惠管理问题的通知》(2009)

资源综合利用取得的收入,减按90%计入当年收入总额

国家税务总局

《中华人民共和国企业所得税法》(2007)

企业从事公共垃圾处理的所得,三免三减半

全国人大

《中华人民共和国企业所得税法实施条例》(2007)

设备的投资额的10%可以从企业当年的应纳税额中抵免

国家税务总局

其他补贴

关于调整《国内投资项目不予免税的进口商品目录》的公告(2012)

小型生活垃圾焚烧炉(日处理能力不超过600吨)不免征关税

财政部

国家发改委

海关总署

国家税务总局

《关于加快发展节能环保产业的意见》(2013)

以地方政府和企业投入为主,中央财政适当支持,加快污水垃圾处理设施和配套管网地下工程建设

国务院

关于调整重大技术装备进口税收政策有关目录及规定的通知(财关税[2015]51号)

进口日处理能力超过600吨的生活垃圾焚烧炉及其烟气净化装置免征关税和进口环节增值税

财政部

海关总署

国家发改委

工信部

国家税务总局

国家能源局

《中华人民共和国清洁生产促进法(2003)》

国务院应当制定有利于实施清洁生产的财政税收政策

国家发改委

原环境保护总局

《清洁生产审核暂行办法》(2004)

减少有毒有害物料的使用、产生,降低能耗、物耗以及废物产生的方案,进而选定技术经济及环境可行的清洁生产方案

国家发改委

原环境保护总局

国家发改委办公厅关于组织实施环境保护关键技术国家重大产业技术开发专项的通知(2004)

固体废物处理处置技术,重点开发:

城市垃圾卫生填埋、焚烧与有机生化处理技术

国家发改委

升级会员

升级会员