资料某企业采用逐步结转综合结转分步法计算产品.docx

《资料某企业采用逐步结转综合结转分步法计算产品.docx》由会员分享,可在线阅读,更多相关《资料某企业采用逐步结转综合结转分步法计算产品.docx(24页珍藏版)》请在冰豆网上搜索。

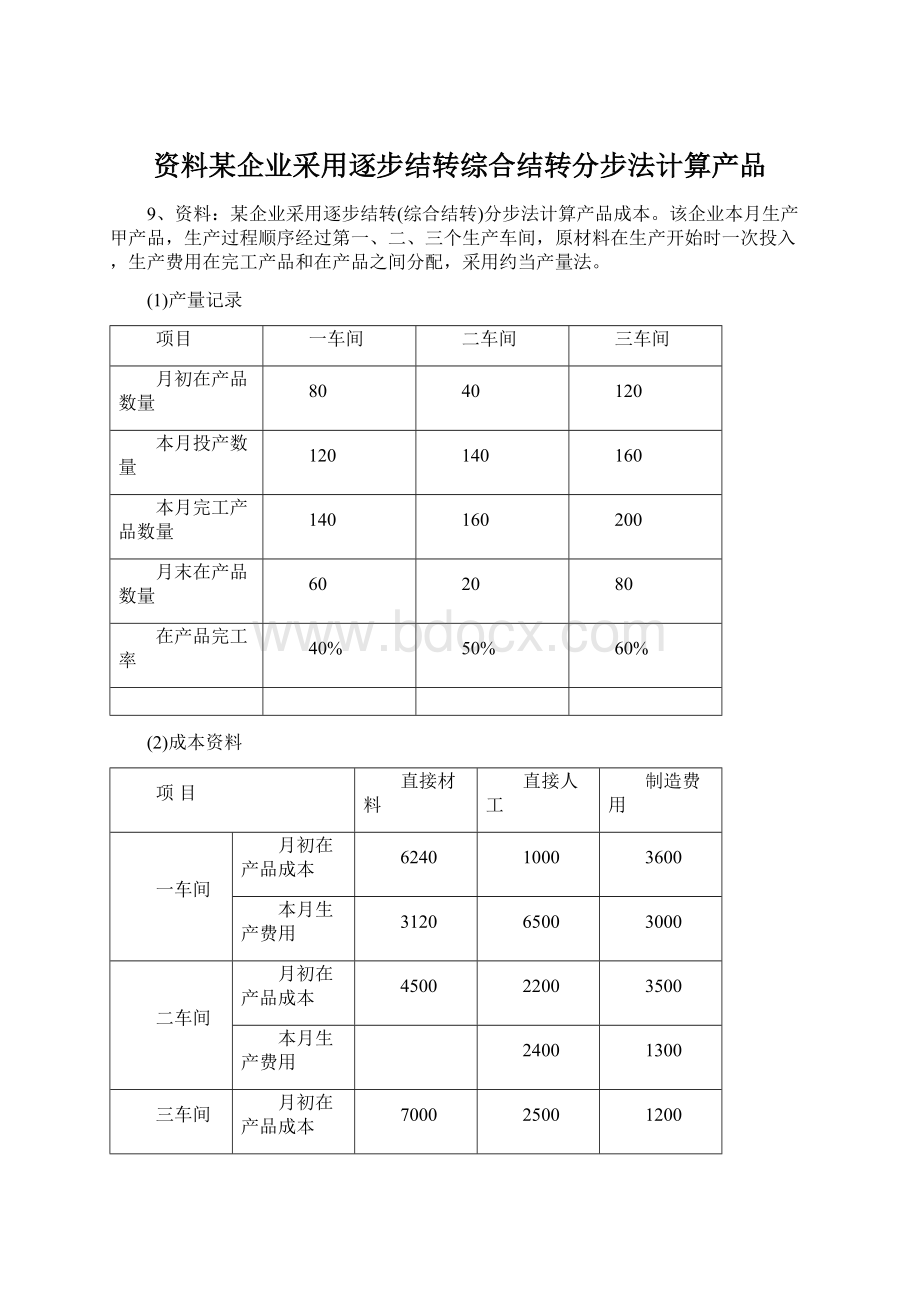

资料某企业采用逐步结转综合结转分步法计算产品

9、资料:

某企业采用逐步结转(综合结转)分步法计算产品成本。

该企业本月生产甲产品,生产过程顺序经过第一、二、三个生产车间,原材料在生产开始时一次投入,生产费用在完工产品和在产品之间分配,采用约当产量法。

(1)产量记录

项目

一车间

二车间

三车间

月初在产品数量

80

40

120

本月投产数量

120

140

160

本月完工产品数量

140

160

200

月末在产品数量

60

20

80

在产品完工率

40%

50%

60%

(2)成本资料

项目

直接材料

直接人工

制造费用

一车间

月初在产品成本

6240

1000

3600

本月生产费用

3120

6500

3000

二车间

月初在产品成本

4500

2200

3500

本月生产费用

2400

1300

三车间

月初在产品成本

7000

2500

1200

本月生产费用

2700

1800

要求:

完成下列成本计算单,并进行成本还原。

一车间成本计算单

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

本月生产费用

合计

完工产品数量

在产品约当产量

约当产量合计

单位成本

完工产品成本

在产品成本

二车间成本计算单

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

本月生产费用

合计

完工产品数量

在产品约当产量

约当产量合计

单位成本

完工产品成本

在产品成本

三车间成本计算单

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

本月生产费用

合计

完工产品数量

在产品约当产量

约当产量合计

单位成本

完工产品成本

在产品成本

甲产品成本还原表

项目

还原分配率

半成品

直接材料

直接人工

制造费用

合计

还原前甲产品生产成本

第二步完工

半成品成本

产成品成本中

半成品费用还原

第一步完工

半成品成本

第二次成本

还原

还原后产品

成本

单位成本

一车间成本计算单

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

6240

1000

3600

10840

本月生产费用

3120

6500

3000

12620

合计

9360

7500

6600

23460

完工产品数量

140

140

140

-

在产品约当产量

60

24

24

-

约当产量合计

200

164

164

-

单位成本

46.8

45.73

40.24

-

完工产品成本

6552

6402.2

5633.6

18587.8

在产品成本

2808

1097.8

966.4

4872.2

二车间成本计算单

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

4500

2200

3500

10200

本月生产费用

18587.8

2400

1300

22287.8

合计

23087.8

4600

4800

32487.8

完工产品数量

160

160

160

-

在产品约当产量

20

10

10

-

约当产量合计

180

170

170

-

单位成本

128.27

27.06

28.24

-

完工产品成本

20523.2

4329.6

4518.4

29371.2

在产品成本

2564.6

270.4

281.6

3116.6

三车间成本计算单

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

7000

2500

1200

10700

本月生产费用

29371.2

2700

1800

33871.2

合计

36371.2

5200

3000

44571.2

完工产品数量

200

200

200

-

在产品约当产量

80

48

48

-

约当产量合计

280

248

248

-

单位成本

129.9

20.97

12.1

-

完工产品成本

25980

4149

2420

32549

在产品成本

10391.2

1051

580

12022.2

甲产品成本还原表

项目

还原分配率

半成品

直接材料

直接人工

制造费用

合计

还原前甲产品生产成本

25980

4149

2420

32549

第二步完工

半成品成本

20523.2

4329.6

4518.4

29371.2

产成品成本中

半成品费用还原

0.88

18060.4

3810

4109.6

第一步完工

半成品成本

6552

6402.2

5633.6

18587.8

第二次成本

还原

0.97

6355.44

6210.13

5494.83

还原后产品

成本

6355.44

14169.13

12024.43

32549

单位成本

31.78

70.85

60.12

162.75

10、某企业生产甲产品须经三道工序制成,本期完工产品1000件,原材料在各工序开始时一次投入,各工序在产品有关定额资料及有关费用发生情况如下表:

费用情况表

成本项目

直接材料

直接人工

制造费用

合计

期初在产品成本

9282

3548

9330

22160

本期发生费用

19770

4020

11790

35580

合计

29052

7568

21120

57740

在产品数量及定额资料表

工序

工时定额

原材料消耗定额(公斤)

月末在产品数量(件)

1

8

300

300

2

10

200

200

3

12

500

100

合计

30

1000

600

要求:

按约当产量法计算完工产品及在产品成本并进行帐务处理。

分配材料费时在产品的约当产量:

完工率第一工序300/1000*100%=30%

第二工序(300+200)/1000*100%=50%

第三工序(300+200+500)/1000*100%=100%

约当产量第一工序300*30%=90

第二工序200*50%=100

第三工序100*100%=100

共计:

90+100+100=290(件)

分配加工费时各工序的约当产量

完工率

第一工序(8*50%)/30*100%=13%

第二工序(8+10*50%)/30*100%=43%

第三工序(8+10+12*50%)/30*100%=80%

约当产量第一工序300*13%=39

第二工序200*43%=86

第三工序100*80%=80

共计:

39+86+80=205(件)

材料费分配率=29052/(1000+290)=22.52

完工产品的材料费=22.52*1000=22520

月末在产品的材料费=29052-22520=6532(元)

加工费分配率=(7568+21120)/(1000+205)=28688/1205=23.81

完工产品的加工费=23.81*1000=23810(元)

月末在产品的加工费=28688-23810=4878(元)

完工产品总成本=22520+23810=46330(元)

月末在产品总成本=6532+4878=11410(元)

11、某企业生产甲、乙两种产品,采用品种法计算产品成本。

本月甲产品投产150件,月末全部完工。

乙产品投产400件,月末完工200件,其余200件完工程度为50%,材料系开始生产时一次投入的。

其它费用陆续发生,材料费用和工资费用分别计入各产品成本计算单中,本月发生制造费用4380元。

要求:

1、按生产工人工资比例分配制造费用。

2、按约当产量法计算在产品成本。

3、计算完工产品成本。

制造费用分配表

项目

品种

分配标准

分配率

分配额

甲产品

乙产品

合计

甲产品成本计算单

项目

直接材料

直接人工

制造费用

合计

费用合计

12000

950

产量

单位成本

完工产品成本

月末在产品成本

乙产品成本计算单

项目

直接材料

直接人工

制造费用

合计

费用合计

32000

2700

产量

400

单位成本

完工产品成本

月末在产品成本

制造费用分配表

项目

品种

分配标准

分配率

分配额

甲产品

950

1.2

1140

乙产品

2700

1.2

3240

合计

3650

1.2

4380

甲产品成本计算单

项目

直接材料

直接人工

制造费用

合计

费用合计

12000

950

1140

14090

产量

150

150

150

150

单位成本

80

6.33

7.6

93.93

完工产品成本

12000

950

1140

14090

月末在产品成本

0

0

0

0

乙产品成本计算单

项目

直接材料

直接人工

制造费用

合计

费用合计

32000

2700

3240

37940

产量

400

300

300

-

单位成本

80

9

10.8

-

完工产品成本

16000

1800

2160

19960

月末在产品成本

16000

900

1080

17980

12、某产品月初在产品实际成本为:

直接材料1000元,直接人工500元,制造费用300元,本月实际发生直接材料13400元,直接人工3500元,制造费用2100元,本月完工产品150件,月末在产品10件,完工产品直接材料消耗定额100元,定额总工时720小时,月末在产品直接材料消耗定额100元,定额总工时80小时。

要求:

计算用定额比例法计算完工产品和月末在产品的总成本。

材料费分配率=(1000+13400)/(150*100+10*100)=0.9

完工产品的材料费=0.9*15000=13500(元)

月末在产品的材料费=0.9*1000=900(元)

人工费分配率=(500+3500)/(720+80)=5

完工产品的人工费=5*720=3600(元)

月末在产品的人工费=5*80=400(元)

制造费分配率=(300+2100)/(720+80)=3

完工产品的制造费=3*720=2160(元)

月末在产品的制造费=3*80=240(元)

完工产品总成本=13500+3600+2160=19260(元)

月末在产品的总成本=900+400+240=1540(元)

13、某企业生产甲产品费用如下表:

材料费

工资福利费

制造费用

月初在产品

1600

800

400

本月生产费用

8400

3200

800

本月完工4200件,单件材料费定额2元,单件工时定额1.25小时,月末在产品800件,单件材料定额2元,工时定额1小时用定额比例法计算月末完工及在产品费用。

材料费分配率=(1600+8400)/(4200*2+800*2)=1

完工产品的材料费=1*8400=8400(元)

月末在产品的材料费=1*1600=1600(元)

人工费分配率=(800+3200)/(4200*1.25+800*1)=0.66

完工产品的人工费=0.66*5250=3465(元)

月末在产品的人工费=4000-3465=535(元)

制造费分配率=(400+800)/(4200*1.25+800*1)=0.2

完工产品的制造费=0.2*5250=1050(元)

月末在产品的制造费=1200-1050=150(元)

完工产品总成本=8400+3465+1050=12915(元)

月末在产品的总成本=1600+535+150=2285(元)

14、某企业采用平行结转分步法计算产品成本,某月甲产品生产费用在完工及在产品之间用定额比例法分配,材料费按材料定额,其它费用按工时定额,有关费用资料如下表:

车间

材料费用

人工费用

制造费用

月初在产品

一车间

5605

2150

4905

二车间

1955

2835

本月投产

一车间

3723

2098

3159

二车间

3751

3822

甲产品定额资料

月初在产品

本月投产

本月产成品

车间

份额

定额材料费

定额工时(小时)

定额材料费

定额工时(小时)

单位定额

产量(件)

定额材料

定额工时(小时)

材料

工时

一车间

5280

2440

3200

1400

50

30

100

5000

3000

二车间

1300

3455

40

100

4000

合计

5280

3740

3200

4855

50

70

200

5000

7000

求:

甲产品成本汇总。

第一车间成本明细帐

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

5605

2150

4905

12660

本月发生费用

3723

2098

3159

8980

计入产成品成本份额

5500

3300

6300

15100

月末在产品成本

3828

948

1764

6540

材料费分配率=(5605+3723)/(5000+3480)=1.1

人工费分配率=(2150+2098)/(3000+840)=1.1

第二车间成本明细帐

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

2200

3500

5700

本月发生费用

2400

1300

3700

计入产成品成本份额

3880

4000

7880

月末在产品成本

720

800

1520

人工费分配率=(2200+2400)/(4000+755)=0.97

完工产品汇总计算单

单位:

元

项目

直接材料

直接人工

制造费用

合计

第一车间

5500

3300

6300

15100

第二车间

3880

4000

7880

合计

5500

7180

10300

22980

15、某企业生产A产品经过三个车间,每个车间完工的半成品要入库验收后才能为下一车间领用,下一车间所耗半成品费用按全月一次加权平均单位成本计算。

各车间月末在产品按定额成本计算,其余资料在下表中:

第一车间产品成本明细帐

月

日

摘要

产量

材料费用

人工费用

制造费用

成本合计

8

31

在产品成本

(定额成本)

200000

25000

23000

248000

9

30

本月生产费用

500000

48000

36000

584000

30

合计

30

半成品成本

800

30

半成品单位成本

30

在产品成本

(定额成本)

134000

18000

21000

173000

第一车间自制半成品明细帐(A半成品)

月初余额

本月增加

合计

本月减少

月份

数量

实际

成本

数量

实际

成本

数量

实际

成本

数量

实际

成本

9

200

164000

600

10

第二车间产品成本明细帐

月

日

摘要

产量

材料费用

人工费用

制造费用

成本合计

8

31

在产品成本

(定额成本)

170000

15300

12400

197700

9

30

本月生产费用

52000

27800

30

合计

30

半成品成本

500

30

半成品单位成本

30

在产品成本

(定额成本)

220000

18300

14500

252800

第二车间自制半成品明细帐(A产品)

月初余额

本月增加

合计

本月减少

月份

数量

实际

成本

数量

实际

成本

数量

实际

成本

数量

实际

成本

9

100

102500

450

10

第三车间产品成本明细帐

月

日

摘要

产量

材料费用

人工费用

制造费用

成本合计

8

31

在产品成本

(定额成本)

121000

5800

2400

129200

9

30

本月生产费用

28000

19000

30

合计

30

产成品成本

400

30

产成品单位成本

30

在产品成本

(定额成本)

100000

4600

1900

106500

要求:

根据上述资料采用逐步结转分步法计算成本,填入表中,并做出有关会计分录。

(参考答案:

三车间产品总成本535450元,料、工、费项目成本分别为486750元,29200元,19500元。

)

第一车间产品成本明细帐

月

日

摘要

产量

材料费用

人工费用

制造费用

成本合计

8

31

在产品成本

(定额成本)

200000

25000

23000

248000

9

30

本月生产费用

500000

48000

36000

584000

30

合计

700000

73000

59000

832000

30

半成品成本

800

566000

55000

38000

659000

30

半成品单位成本

707.5

68.75

47.5

823.75

30

在产品成本

(定额成本)

134000

18000

21000

173000

第一车间自制半成品明细帐(A半成品)

月初余额

本月增加

合计

本月减少

月份

数量

实际

成本

数量

实际

成本

数量

实际

成本

数量

实际

成本

9

200

164000

800

659000

1000

823000

600

493800

10

第二车间产品成本明细帐

月

日

摘要

产量

材料费用

人工费用

制造费用

成本合计

8

31

在产品成本

(定额成本)

170000

15300

12400

197700

9

30

本月生产费用

493800

52000

27800

573600

30

合计

663800

67300

40200

771300

30

半成品成本

500

443800

49000

25700

518500

30

半成品单位成本

887.6

98

51.4

1037

30

在产品成本

(定额成本)

220000

18300

14500

252800

第二车间自制半成品明细帐(A产品)

月初余额

本月增加

合计

本月减少

月份

数量

实际

成本

数量

实际

成本

数量

实际

成本

数量

实际

成本

9

100

102500

500

518500

600

621000

450

465750

10

第三车间产品成本明细帐

月

日

摘要

产量

材料费用

人工费用

制造费用

成本合计

8

31

在产品成本

(定额成本)

121000

5800

2400

129200

9

30

本月生产费用

465750

28000

19000

512750

30

合计

586750

33800

21400

641950

30

产成品成本

400

486750

29200

19500

535450

30

产成品单位成本

1216.88

73

48.75

1338.63

30

在产品成本

(定额成本)

100000

4600

1900

106500

16、某产品分三个步骤,其某月所产各步半成品和产成品成本如下表:

成本项目

半成品

原材料

工资福利费

制造费用

合计

第一步骤半成品成本

1042

2370

2700

6112

第二步骤半成品成本

3820

1820

1490

3300

1043

升级会员

升级会员