注册造价师考试建设工程造价管理重点知识点总结.docx

《注册造价师考试建设工程造价管理重点知识点总结.docx》由会员分享,可在线阅读,更多相关《注册造价师考试建设工程造价管理重点知识点总结.docx(16页珍藏版)》请在冰豆网上搜索。

注册造价师考试建设工程造价管理重点知识点总结

2020年注册造价师考试

建设工程造价管理重点知识点总结

第一章工程造价管理及其基本制度

P16

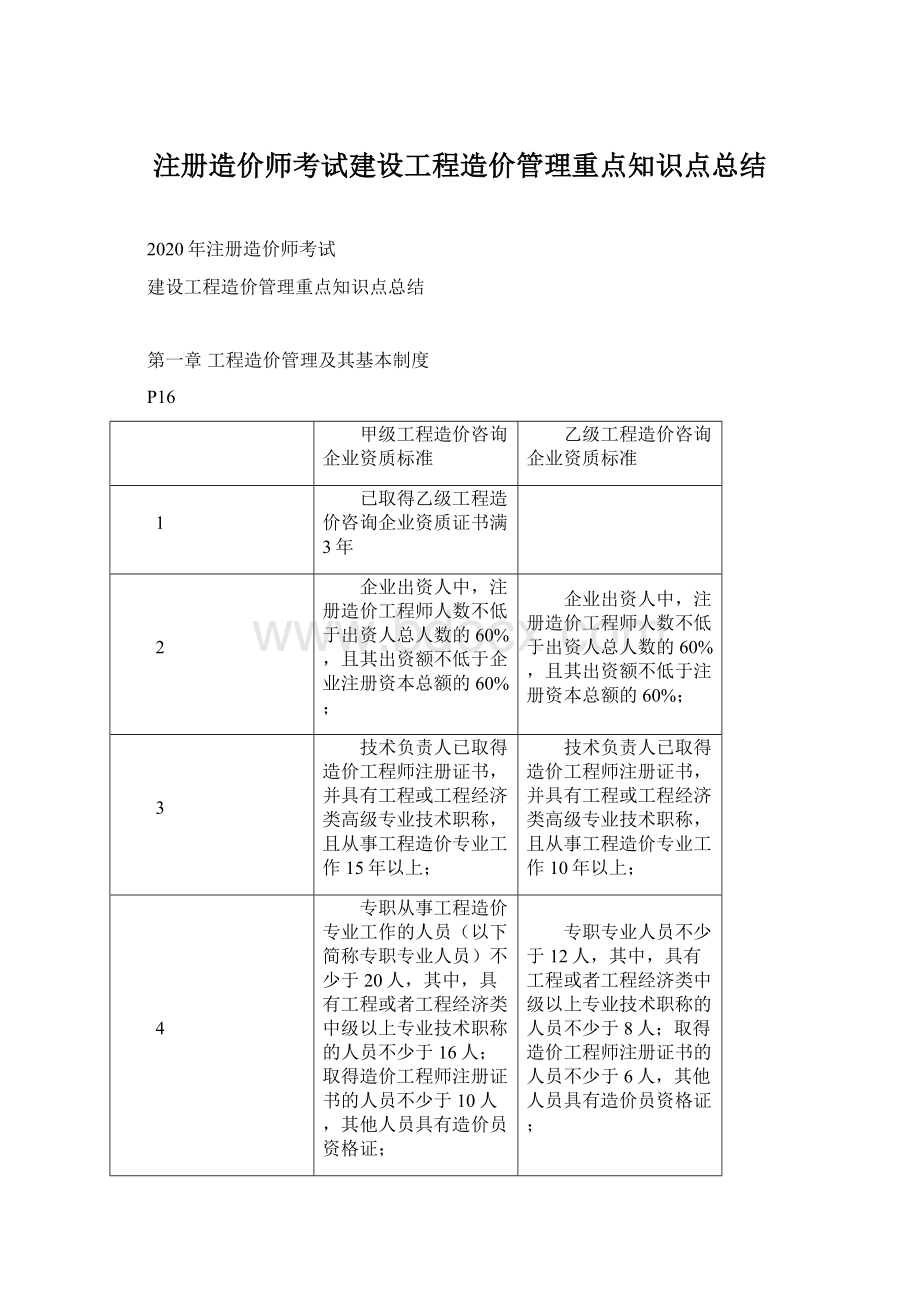

甲级工程造价咨询企业资质标准

乙级工程造价咨询企业资质标准

1

已取得乙级工程造价咨询企业资质证书满3年

2

企业出资人中,注册造价工程师人数不低于出资人总人数的60%,且其出资额不低于企业注册资本总额的60%;

企业出资人中,注册造价工程师人数不低于出资人总人数的60%,且其出资额不低于注册资本总额的60%;

3

技术负责人已取得造价工程师注册证书,并具有工程或工程经济类高级专业技术职称,且从事工程造价专业工作15年以上;

技术负责人已取得造价工程师注册证书,并具有工程或工程经济类高级专业技术职称,且从事工程造价专业工作10年以上;

4

专职从事工程造价专业工作的人员(以下简称专职专业人员)不少于20人,其中,具有工程或者工程经济类中级以上专业技术职称的人员不少于16人;取得造价工程师注册证书的人员不少于10人,其他人员具有造价员资格证;

专职专业人员不少于12人,其中,具有工程或者工程经济类中级以上专业技术职称的人员不少于8人;取得造价工程师注册证书的人员不少于6人,其他人员具有造价员资格证;

5

企业与专职专业人员签订劳动合同,且专职专业人员符合国家规定的职业年龄(出资人除外);

企业与专职专业人员签订劳动合同,且专职专业人员符合国家规定的职业年龄(出资人除外);

6

专职专业人员人事档案关系由国家认可的人事代理机构代为管理;

专职专业人员人事档案关系由国家认可的人事代理机构代为管理;

7

企业注册资本不少于人民币100万元;

企业注册资本不少于人民币50万元;

8

企业近3年工程造价咨询营业收入累计不低于人民币500万元;

9

具有固定的办公场所,人均办公建筑面积不少于10平方米;

具有固定的办公场所,人均办公建筑面积不少于10平方米;

10

技术档案管理制度、质量控制制度、财务管理制度齐全;

技术档案管理制度、质量控制制度、财务管理制度齐全;

11

企业为本单位专职专业人员办理的社会基本养老保险手续齐全;

企业为本单位专职专业人员办理的社会基本养老保险手续齐全;

12

在申请核定资质等级之日前3年内无违规行为

申请核定资质等级之日前无违规行为。

13

暂定期内工程造价咨询营业收入累计不低于人民币50万元;

第三章工程项目管理

P63

分部工程

分项工程

定义

将单位工程按照专业性质、建筑部位等划分的工程

将分部工程按主要工种、材料、施工工艺、设备类别等划分

具体内容

包括:

地基与基础、主体结构、建筑装饰装修、屋面、建筑给排水及采暖、建筑电气、智能建筑、通风与空调、电梯、建筑节能等

包括:

土方开挖、土方回填、钢筋、模板、混凝土、砖砌体、木门制作与安装、玻璃幕墙等

P90

工程项目施工组织设计

施工组织

对象

编制主体

审批主体

总设计

若干单位工程组成的群体工程或特大型工程项目

施工项目负责人

总承包单位技术负责人

单位工程设计

单位(子单位)工程

施工项目负责人

施工单位技术负责人或其授权的技术人员

施工方案

分部(分项)或专项工程

由项目技术负责人审批,重点、难点分部(分项)或专项工程的施工方案应由施工单位技术部门组织相关专家评审,施工单位技术负责人批准。

由专业承包单位施工的分部(分项)或专业工程的施工方案,应由专业承包单位技术负责人或其授权的技术人员审批;有总承包单位时,应由总承包单位项目技术负责人核准备案。

规模较大的分部(分项)或专项工程的施工方案应按单位工程施工组织设计进行编制和审批

1、所有施工工程在各个施工段上的流水节拍均相等,

2、相邻施工过程的流水步距相等,且等于流水节拍

3、专业工作队数等于施工过程数

4、各个专业工作队在各施工段上能够连续作业,施工段之间没有空闲时间

P112

流水施工组织方式:

加粗为考点

特点

等节奏

1、同一施工过程在各个施工段上的流水节拍均相等,不同施工过程之间流水节拍不尽相等

2、相邻施工过程之间的流水步距不尽相等

3、专业工作队数等于施工过程数

4、各个专业工作队在施工段上能够连续作业,施工段之间可能存在空闲时间

特点

T=(m+n-1)t

有节奏

异步距异节奏

1、同一施工过程在各个施工段上的流水节拍均相等,不同施工过程之间流水节拍不尽相等,但其值为倍数关系。

2、相邻施工过程之间的流水步距相等,且等于流水节拍的最大公约数(K)

3、专业工作队数大于施工过程数,即有的施工过程只成立一个专业工作队,而对于流水节拍大的施工过程,可按其倍数增加相应专业工作队数目

4、各个专业工作队在施工段上能够连续作业,施工段之间可没有空闲时间

T=(m+n'-1)K

T=∑K+mt

等步距异节奏

异节奏

特点

T=∑K+∑tn

1、各施工过程在各施工段的流水节拍不全相等。

2、相邻施工过程之间的流水步距不尽相等

3、专业工作队数等于施工过程数

4、各个专业工作队在施工段上能够连续作业,施工段之间可能存在空闲时间

特点

非节奏

第四章工程经济

P170

经济效果动态评价指标

公式

经济含义

计算

评价准则

特点

备注

NPV(净现值)

反映投资方案在计算期内获利能力的动态评价指标

NPV>=0时,盈利,可行

NPV<0时,不可行

优点:

考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;经济意义明确,能够直接以金额表示项目的盈利水平;判断直观。

缺点:

必须首先确定一个符合经济现实的基准收益率;互斥方案评价时,必须构造相同分析期限;不能反映项目投资中单位投资的使用效率,不能直接说明在项目运营期各年的经营成果。

基准收益率ic=i1+i2

i1:

资金成本和机会成本

i2:

投资风险

NPVR(净现值率)

单位投资现值所能带来的净现值,是考察项目单位投资盈利能力的指标。

NPVR>=0时,盈利,可行

NPVR<0时,不可行

NAV(净年值)

又称等额年值、等额年金,是以基准收益率将项目计算期内净现金流量等值换算而成的等额年值

NAV>=0时,盈利,可行

NAV<0时,不可行

IRR(内部收益率)

投资方案占用的尚未回收资金的获利能力

IRR>=ic方案可行

IRR优点:

考虑了资金的时间价值及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需事先确定基准收益率,只需知道大概范围。

不足:

计算需要大量与投资有关数据,比较麻烦;

与NPV比较,共同点,不同点

BIJ

将投资方案各年的净现金流量按基准收益率折成现值后,推算的投资回收期。

优点:

容易理解,计算简单;在一定程度上显示了资本的周转速度,资本周转速度越快,回收期越短,风险越小,盈利越多

不足:

没有全面考虑投资方案整个计算期内的现金流量,无法衡量方案在整个计算期内的经济效果。

对那些技术上更新迅速的项目或资金相当短缺的项目或未来情况很难预测而投资者又特别关心资金补偿的项目进行分析特别有用

P202

价值功能评价

第五章工程项目投融资

P253

有关计税

计税依据

税率

税额计算

备注

营业税

计税营业额,价内税

建筑业:

3%;转让无形资产、销售不动产:

5%

计税营业额*适用税率

所得税

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-弥补以前年度亏损

企业所得税:

25%;非居民企业:

20%

应纳税所得额*所得税税率-减免或抵免税额

计税依据

税率

税额计算

备注

城市维护建设税

纳税人实际缴纳的增值税、消费税、营业税税额之和。

市区:

7%;县、镇:

5%;农村:

1%

实际缴纳的增值税、消费税、营业税税额之和*使用税率

教育费附加

纳税人实际缴纳的增值税、消费税、营业税税额之和。

3%

实际缴纳的增值税、消费税、营业税税额之和*使用税率

房产税

从价计征:

房产原值一次减除10%~30%的扣除比例后的余值

从租计征:

房产租金收入:

从价计征:

1.2%

从租计征:

12%;

个人出租居民住房:

4%

从价计征:

应税房产原值*(1-扣除比例)*1.2%

从租计征:

租金收入*12%(个人为4%)

1)房产联营投资的:

①共担经营风险的:

按房产余值计税;②不担风险,收取固定收入的,按租金收入计税。

2)融资租赁房屋:

按房产余值计税。

城镇土地使用税

纳税人实际占用的土地面积

每平米土地:

大城市1.5元~30元;中等城市1.2~24元;小城市0.9~18元;县镇及工矿区0.6~12元

试记账用应税土地面积*适用税额

土地增值税

纳税人转让房地产所取得的收入减除税法规定扣除项目金额后的余额

增值额占扣除项目金额比例

税率

速算扣除系数

50%以下(含50%)

30%

0

50%~100%(含100%)

40%

5%

100%~200%(含200%)

50%

15%

200%以上

60%

35%

1、∑(每级巨的土地增值额*使用税率)

2、增值额*适用税率-扣除项目金额*速算扣除系数

注:

土地增值额=转让收入-扣除项目金额

契税

不动产价格

3%~5%

计税依据*税率

进口关税

进出口货物的完税价格

货物完税价格*适用税率

第六章工程建设全过程造价管理

P335

施工成本管理流程(考3~4分)

序号

流程

方法

备注

1

成本预测

定性方法:

座谈会法、函询调查法;

定量方法:

加权平均法、回归分析法

2

成本计划

目标利润法、技术进步法、按实际算法、定率估算法(历史资料法)

算术平均法、加权平均法、三点估算法

3

成本控制

成本分析表法、工期——成本同步分析法、挣值分析法、价值工程方法

4

成本核算

表格核算法、会计核算法

表格核算法:

①优点:

简洁明了,直观易懂,易于操作,适时性好。

②缺点:

覆盖范围窄,核算债权债务比较困难;有可能造成数据失实,精度较差

会计核算法:

①优点:

核算严密,逻辑性强,人为调节的可能因素较小、核算范围较大。

②缺点:

对核算人员的专业水平要求较高。

5

成本分析

比较法、因素分析法、差额计算法、比率法

各方法特点:

比较法:

通俗易懂、简单易行、便于掌握

因素分析法:

又称连环置换法

差额计算法:

比率法:

包括相关比率法、构成比率法和动态比率法,特点是先把对比分析的数值变成相对数,再观察其相互之间的关系。

6

成本考核

项目经理部可控责任成本考核指标:

目标总成本降低率、施工责任目标成本实际降低率、施工计划成本实际降低率

P340

折旧

升级会员

升级会员