长知识航空发动机市场与价值分析.docx

《长知识航空发动机市场与价值分析.docx》由会员分享,可在线阅读,更多相关《长知识航空发动机市场与价值分析.docx(14页珍藏版)》请在冰豆网上搜索。

长知识航空发动机市场与价值分析

【长知识】航空发动机市场与价值分析

导读

航空发动机的市场和价值如何?

,航空租赁与金融的杨总给出了详细的分析和介绍:

(上)基本面分析一个发动机涡轮叶片价格约1万美元(1级高压涡轮要60-100个涡轮叶片)....

一片CF6发动机风扇叶片价格可达3万美元(一个风扇要38个叶片)....

发动机一次进场维修(ShopVisit,相当于汽车4S店做一次“大保养”)能花费掉100万美元....

买一台罗罗公司生产的Trent900发动机的价格约3,000万美元...

如果你选择OEM公司“产品维护”打包服务,那平均到每台发动机的花费要再翻一番....对了,友情提示:

一架飞机起码要2台发动机噢,甚至4台(如果你的飞机不幸是A380),对了对了,一般还要备一台备发(SpareEngine),万一......好吧,这价格贵得也太离谱了吧?

可不离谱,怎么配得上它被喻为人类“工业之花”,“工业世界皇冠上的明珠”等美誉呢。

航空发动机无疑是人类在气动、材料、工艺、工业设计、工程管理等领域的最高智慧结晶之一(加个“之一”吧,听说ElonMusk创办的SpaceX公司都能回收火箭了),所以到目前为止,全世界也只有美国、俄罗斯、英国、法国、中国等少数几个国家能自己生产制造大推力的航空发动机。

而如果说到民用的大涵道比(BPR)涡扇发动机(一般指BPR达到4以上),那全世界就剩下英美两个国家能玩了,并且由3家公司保持垄断,分别是:

GeneralElectric:

美国通用电气(不是美国通用汽车)RollsRoyce:

英国的罗罗公司(不是劳斯莱斯汽车)Pratt&Whitney:

美国的普惠公司(不是惠普电脑)当然,同时市场中还有几家由这三巨头牵头的合作联合体,专门来生产某一款发动机,他们包括:

CFMInternational

它由美国GE公司和法国Safran集团旗下的Snecma公司以50:

50比例合资成立,负责生产CFM56发动机,其中GE公司负责最重要的核心机部分,包括高压压气机、燃烧室和高压涡轮,而Snecma公司负责低压涡轮部分和风扇。

CFM56是全世界最畅销最成功的一款民用涡扇发动机,装配于空客A320和波音737客机。

CFMInternational的另一款未来明星产品,就是计划取代CFM56的LEAP型发动机,包括未来用于A320neo的LEAP-1A,用于波音737max的LEAP-1B,和被我们国产大飞机C919选中的LEAP-1C。

EngineAllianceEA公司是GE公司和普惠公司在1996年以各占50%的比例合资成立的公司,最初的目的,是共同为波音公司计划在747基础上推出的450座级,四发747-500/600项目设计一款大推力高涵道比涡扇发动机。

然而随着波音公司因为市场需求不足宣布取消该计划,EA公司差点寿终正寝,幸好碰到空客公司这个大救星,要推出A380这款大型长航程客机,于是EA公司转而和空客公司合作,推出了专为A380设计的GP7200发动机,作为该款飞机2个发动机选择之一(另一选择是罗罗公司的Trent900)。

GP7200的核心机还是来自GE公司(用的是GE90发动机一样的核心机),低压部分来自普惠。

InternationalAeroEngine

IAE公司最初由美国普惠公司、英国罗罗公司、德国MTU公司和日本航空发动机公司JAEC共同联合成立,为150座级客机市场提供V2500发动机。

其中,普惠公司负责提供燃烧室和高压涡轮模块,罗罗公司负责生产高压压气机模块,日本航空发动机公司负责风扇和低压压气机,MTU公司负责生产低压涡轮模块。

2011年10月,罗罗公司将IAE的股份全部卖给了普惠公司,退出了窄体机发动机市场,而普惠从此成为了IAE公司的最主要股东。

OK,主要角色都介绍完毕之后,我们来了解一下它们各自的市场份额表现。

上图是全球商业飞机及发动机数量,和各家发动机生产商的市场份额占比。

我们看到CFM公司占据了41%的市场份额,其次是占比22%的GE公司。

考虑到GE公司也是CFM公司的主要股东,所以GE公司在航空发动机市场中的老大地位,目前是无法撼动的。

上图是商用窄体机市场里各发动机厂家的市场占比数据。

其中CFM公司赫然占领了近70%的市场份额。

英国罗罗公司自2011年退出IAE以后,就退出了窄体机市场(图中罗罗的4%市场份额是其存量),而从今天的市场发展格局来看,显然这是罗罗公司的重大决策失误。

当初罗罗公司把IAE的股份卖给普惠公司的同时,双方曾宣布要重新组建另外一个合资公司,为下一代的窄体机开发一款全新的发动机,利用美国普惠公司的GTF(齿轮传动风扇)技术和罗罗公司的OpenRotor(开放式转子)技术。

但2013年双方正式宣布合作计划取消,官方说法是因为监管和政策原因,但我们站在今天的角度回看,我们看到普惠公司的GTF技术(就是现在的PW1000G系列发动机),已经成为了空客A320neo的发动机选择,也是日本MRJ支线飞机和庞巴迪CS系列飞机的唯一发动机选择,应该说取得了较大的成功和市场认可,而反观罗罗公司的OpenRotor技术,叫好不叫座,这项革命性的新技术带来的对于机身布局的新要求、以及噪音控制等问题让市场对此抱有顾虑,似乎还是太超前了一点。

所以当初站在普惠公司的角度,不愿意继续带着罗罗公司玩了,也在情理之中。

近来罗罗公司宣布要重新进入窄体机发动机市场,并在积极寻找合作伙伴,首选还是美国UTC美国联合技术公司(普惠公司的母公司),但UTC是否愿意再一次和罗罗这个潜在的竞争者合作,就要打上一个巨大的问号了。

所以今年11月,罗罗公司的首席执行官WarrenEast表示:

'我们将进入窄体机市场,但目前还没有机会,估计要等到2030年.'等什么呢?

就是等再下一代的窄体客机推出的时机。

这是宽体机市场的情况,GE公司依然占据了近半壁江山,其次是占据24%市场份额的罗罗公司。

而我们来看当前和未来几款主要宽体机,A380的两个发动机选择,分别是罗罗公司的Trent900和EA公司(GE为主要股东)的GP7200,波音787梦想客机的发动机选择分别是罗罗公司Trent1000和GE公司的GEnx发动机。

而且,罗罗的TrentXWB发动机是空客公司A350-800/900/XWB飞机的唯一发动机选择,GE9X发动机也成为了波音公司未来7779X飞机的唯一发动机选择。

所以,未来的宽体机发动机市场,基本上是GE和罗罗两强竞争的舞台。

而且,大致是空客罗罗和波音GE的竞争格局。

再来看看支线飞机的发动机市场情况。

上图是支线飞机在役发动机机队里的各厂家份额占比,GE排第一(66%),其次是罗罗(23%),似乎普惠公司可以忽略不计。

但是如果我们看近年来新支线飞机交付市场的发动机占比,以及来看支线飞机订单存量里的发动机占比:

图中左图是2013年交付的支线飞机中发动机厂家的份额占比,右图是截至2014年12月31日的支线飞机订单存量中各发动机公司占比,我们会看到代表普惠公司的红色特别显眼,特别是在存量订单里更是达到了63%。

原因我们前面也提及,庞巴迪的CS系列,巴西航空工业的E-Jet系列,日本三菱的MRJ系列,俄罗斯IrkutMC-21系列等支线飞机居然不约而同地都选择了PW1000G系列发动机。

所以普惠公司凭借着GTF技术,正摩拳擦掌准备卷土重来,想从GE公司手中抢夺未来中小型商用飞机发动机市场的份额。

最后,完整地罗列一下全球飞机制造商各主要机型的发动机配置选择:

技术革新与演进自上世纪50年代涡扇发动机技术正式投入商用飞机应用至今,已经走过近60个年头了。

在这60年里,我们看到涡扇发动机的技术在持续进化,涵道比从早期的2-3,发展到如今能达到10(比如Leap发动机)甚至12(比如PW1000G),飞机的每座-公里的耗油量下降了近70%,其中三份之二是发动机降低耗油率的贡献。

涡扇发动机由于不断提高涡轮前燃气温度、总增压比、涵道比,改进风扇和短舱性能,降低噪声和污染,改善可靠性,在20世纪60年代开始取代早期油耗较高的涡轮喷气发动机逐步而成为世界民用运输机的最主要动力形式。

发动机的主要性能指标--巡航耗油率已降低一半,发动机最大推力已超过50000daN。

发动机的噪声强度和和污染物排放分别降低75%和80%。

可靠性方面,和早期发动机相比,现代发动机的可靠性大大提升了,表现在平均拆卸间隔时间(MTBRMeanTimeBetweenRemovals)更长,计划外的非例行维修事件更少,而且备发的比例也大大降低了,当然每次进场维修(ShopVisit)的花销会更大。

安全性方面,发动机空中停车率从每1000飞行小时1次下降到0.002-0.005次左右,相当于一台发动机飞行60-150年才发生1次空中停车(IFSD)。

航班准点率达到99.95%-99.98%,相当于每10000个航班只有2-5次因发动机原因而延误15分钟以上或撤消。

发动机在飞机上不拆换的工作时间达到平均达10000~15000小时,最长的超过40000小时。

上图是各主要型号涡扇发动机生产时间表。

2015年,我们已经看到:

3月,普惠PW1500G为动力的庞巴迪CS300完成测试飞行;

4月,CFM公司LEAP-1B发动机在一架747改装机上完成第一次测试飞行;

5月,CFM公司LEAP-1A为动力的空客A320neo开始飞行测试;

11月,普惠PW1900G静洁动力发动机完成测试飞行;

11月,罗罗公司TrentXWB-97发动机在787测试机上完成首次飞行测试;

12月,GE开始新型航空引擎GE9X的核心机验证性测试;

而随后的2016和2017年里,我们将陆续见证TrentXWB在A350-1000飞机上首飞,PW1200G在三菱MRJ上首飞,LEAP-1C在我们国产C919上首飞,以LEAP-1B为动力的737max首飞等。

感觉有一大波NB的新发动机扑面而来!

如果我们大致把发动机技术分成夕阳型(类似JT8D,RB211)、成熟型(类似CFM56,V2500)和未来型(包括Trent900,GEnx,LEAP)的话,显然夕阳型的发动机已在逐步退出现役机队,市场正在从成熟型技术大行其道,到逐渐向未来型技术过渡的时间窗口中。

市场体量和发展潜力

关于全球商用航空涡扇发动机在役机队的规模,不同的机构出来的统计数据会有些差异,主要是由于统计口径略有不同或某些型号发动机在役数据不透明造成,但大致我们可以说,2015年全球商用航空涡扇发动机在役机队规模为5万台左右,并且每年全球交付2500-3000台新发动机,刨去每年有退役的,总体来说,在役发动机机队规模增速保持在3%-4%。

这是来自CAVOK咨询公司的全球商用航空发动机市场规模和增速预测。

其中2015年机队规模为50,478台,预计到2025年增长到70,563台。

其中浅蓝色代表未来型技术发动机的机队规模预测,底下深蓝色部分代表既有发动机技术的市场规模。

根据此预测,我们很显然看到,2015年往后,浅蓝色代表的未来型发动机将逐渐蚕食既有成熟型发动机市场份额,机队规模增速要快很多,而既有技术发动机市场份额已经达到峰值,并开始慢慢下滑。

具体到各不同型号发动机的未来市场份额,预测如下:

如果看具体各个区域市场的增长潜力,大致预测如下:

传统的北美和欧洲市场主要由老机队更新带来的市场空间以外,新兴的亚太市场的增长潜力无疑是最大的。

这个也是老生常谈了,我们在看商用飞机机队规模的增长趋势时看到过很多类似的分析,毕竟发动机主要是跟着新机交付一起走的,趋势肯定保持一致。

本文转自“航空租赁与金融”(中)租赁

上一篇里,我们概述了商用航空发动机市场的基本面,也简单谈到了未来发动机机队增长的预测,今天我们来谈市场价值和租赁,聊点真金白银的事儿.首先,第一个问题是,商用航空发动机市场的蛋糕到底有多大?

要回答这个问题,首先我们来估算市场需求量,到底能卖出去多少台?

我们在上期里提到过一个粗略的数字,全球大概每年交付2500-3000台商用涡扇发动机。

如果我们说点精确靠谱点的数字,2014年空客和波音总共生产了1,324架飞机,与之对应的是,2014年各发动机制造商一共为之交付了2,746台发动机,差不多就是1:

2的关系(2746/1324=2.074,因为还有小部分宽体机是四发配置的)。

那么根据波音公司的最新预测,2015至2034年的20年里,全球需要交付38,050架商用飞机,那就意味着未来20年的商用发动机的交付量是78,915台(38,050*2.074=78,915)。

这是交付配装的发动机,别忘了还有备用发动机需求。

我们知道,新一代的发动机,随着可靠性提升,相比于过去的发动机,备发要求要低很多。

型号不同,航空公司机队规模不同,备发要求也不太一样,但总体上,我们可以假定“备发比”为10%,那就是7,891台的备发需求。

两者相加,我们可以说,未来20年,全球商用航空发动机的需求量是86,806台(78,9157,891)。

价值几何呢?

一个简单的估算办法是,一般地,发动机的价值占新机整机价值的20%左右(比如一架A320ceo官方价格9500万美元,一台CFM56发动机官方报价1000万美元,两台就是2000万美元)。

那么,波音公司的预测里,未来20年38,050架新机需求,市场价值是5.6万亿美元,那大致上我们可以说,商用发动机的市场价值是1.12万亿美元(5.6*20%=1.12).

1.12万亿/86,806=1300万美元/台,大概就是一台商用发动机的平均价值。

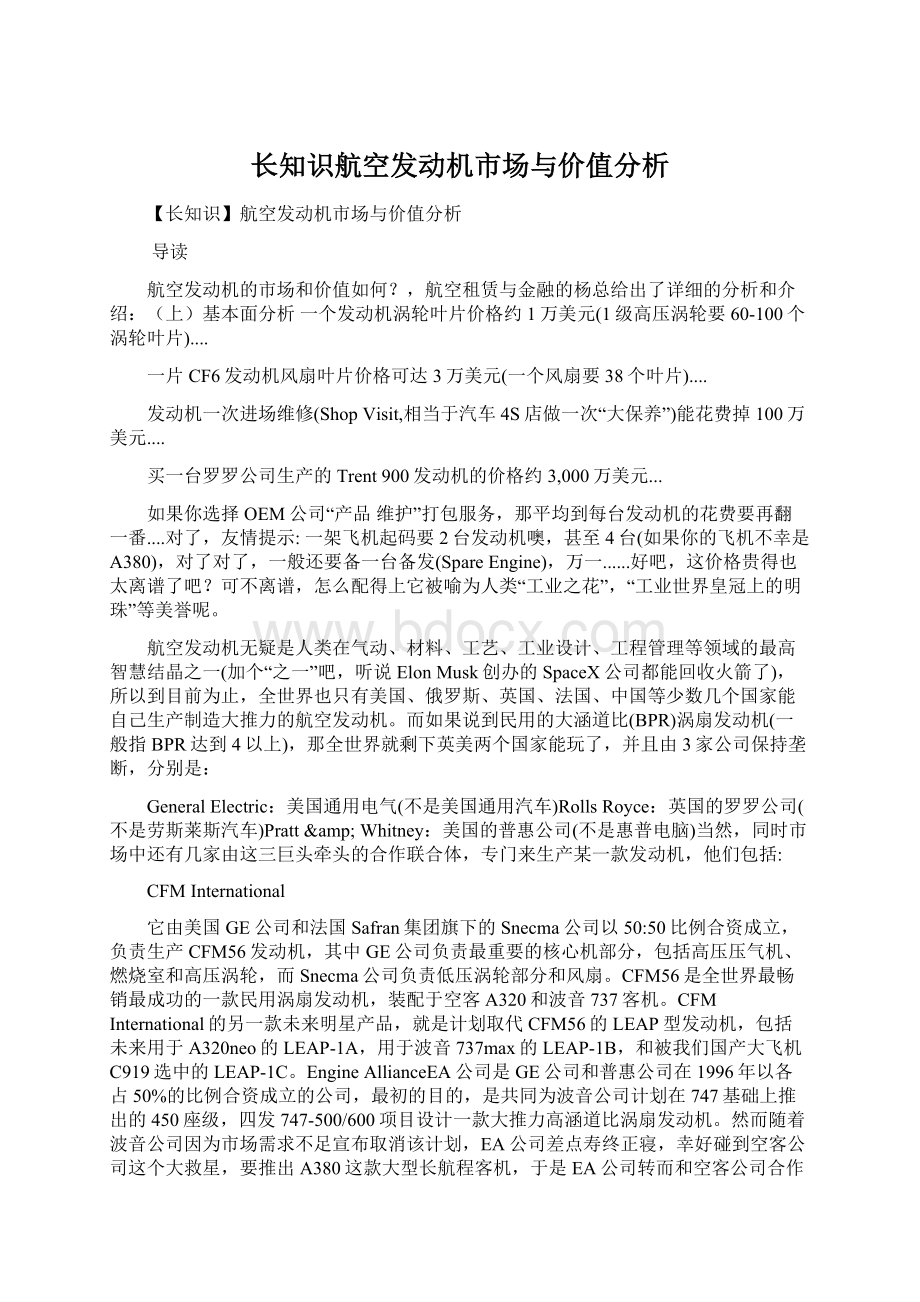

下图是日本航空器开发协会(JADC)的未来20年商用航空发动机交付和销售预测:

其中红色代表各推力级别的发动机需求量,青绿色代表对应的市场价值。

图表中预测,未来20年,发动机总需求量为82,065台(涡轮发动机75,999台,涡桨6,066台),价值1.104万亿美元。

和我们的估算结果差不多。

这里都是说的新发动机的价值,而且我们知道,发动机作为飞机上面最昂贵最复杂的部件,其价值保值能力是远超过飞机机身的。

上图是25年飞机生命周期中机身和发动机半寿命价值占比变化情况。

我们可以清楚地看到,随着机龄增长,发动机的剩余价值占整机的比例越来越高,从最初新机的20%,到末期能超过60%以上。

我们再来看下一个图表:

这是来自ICF咨询公司的2014年全球商用飞机机队市场价值和发动机价值比例图,分为机身、发动机和备发三部分。

我们看到,如果把配装和备用发动机算到一起,发动机资产价值可以占到整个现役商用飞机机队市场价值的40%。

同时我们也看到,图中底部蓝色代表资产自有比例,上面草绿色部分为租赁比例。

显然配装的发动机的租赁渗透率和飞机是一样的,我们以前多次提到过,35%左右,并朝着50%迈进。

而备发市场的租赁率目前要低一些,差不多25%。

但未来的趋势也是会逐步提高租赁的比例,按Rolls-Royce&PartnersFinance公司的预测,将来备用发动机市场的租赁比例也是朝着50%去。

发动机价值评估办法和影响因素

说了这么多发动机市场价值的总体情况,我们于是想问,具体到某一台发动机,其市场价值到底如何来评估呢?

发动机价值评估的基本方法,一般就是以半寿命(HalfLife)的市场价值(MarketValue)为基准,再根据发动机的具体维修状况进行调整(Adjustment)后,得到一个调整后的市场价值(AdjustedMarketValue)。

即:

调整后的市场价值AMV=半寿命的市场价值MV维修状况调整值Va.

乍听起来有点玄乎,如果打个比方,就容易理解得多。

假设你评估的不是一台发动机,而是你家打算出售的一套房子,那么通过房产中介,甚至网上公开的正规信息渠道,根据市场行情、小区地段、房子产权面积、楼层、历史成交价等条件,你会得到一个建议的市场售价,这个就相当于MV。

然而你还需要考虑你家房子的实际装修保养情况,在MV基础上,做一个调整(Va)。

比如你家房子上个月刚装修好,地板、橱柜、家电等都是正规大品牌,那你肯定要多报30万,这个30万,就是维修调整值Va。

当然,拿卖房子来比喻,原理是一样的,但要说最大的区别,则在于,房子的价格,地段和面积大小是最重要的决定因素,而对于发动机来说,其维修状况(MaintenanceStatus)在很大程度上影响着发动机,尤其是中后期发动机资产的市场价值。

原因是发动机作为一个复杂的高精尖工业产品,它是高度模块化的,有风扇模块,低压模块,高压模块等等,生产厂家都可能不同,然后拼积木一样拼装起来,而每一个模块是可以单独维修和更换的。

尤其是发动机里那些价值不菲的LLP部件(时寿件),它们有严格限定的使用寿命(以飞行小时FH或飞行循环FC为单位),到期后直接替换一个全新的,所以发动机经过大修以后,其性能和价值是几乎可以完全复原到新机状态的

这里再简单解释一下什么叫半寿命(HalfLife).所谓半寿命价值,是指飞机或发动机自全新或上次大修时刻起离下次大修剩余一半大修间隔。

于是还有一个叫全寿命(FullLife)价值,指的是飞机或发动机刚刚完成大修且时寿件所消耗寿命为零的状态时的价值。

所谓半寿命和全寿命,其实就是两种资产价值评估的标准手法,一般地,半寿命价值评估用的更普遍一些。

好了,接下来的问题就是,既然说AMV=MVVa,那么MV值是怎么来的?

Va值又是怎么来的?

MV值一般是来自某专业价值评估机构,他们会综合考虑多种市场和技术因素来出具一个MV值。

具体考虑的因素主要包括:

1.所配装飞机机队规模

2.所配置飞机机队的平均机龄

3.在役发动机机队规模

4.发动机返厂维修和LLP部件更换维修的成本

5.该型号发动机的市场声誉

等。

我们仅以机队规模因素为例,来看一下它如何影响发动机的市场价值。

上图的纵轴,是评估机构公认的各型号发动机实际市场价值变化,横轴是对应的发动机在役机队规模下降情况。

我们可以看到,两者之间存在很明显的正比例对应关系(图中的蓝色虚线),说明如果发动机在役机队规模下降,会直接影响该型号发动机的市场价值缩水。

Va值怎么来呢?

既然MV值评估是假定的发动机和部件的半寿命状态,但发动机和各部件实际使用寿命往往不是正好都在半寿命状态,那就需要根据实际使用寿命和一次大修成本(MaintenanceEventCost),来计算出一个调整值。

其中关于大修成本,发动机返厂大修的主要工作内容,分为性能修复(PerformanceRestoration)和LLP部件更换两大块,那么主要成本也可分为这两大部分(具体详见'航空租赁与金融'公众号系列文章下期:

航空发动机市场与价值分析(下):

维修与产业链)。

好吧,这么说还是有点虚头八脑,我们来点实际的,做一道数学题来演示一下:

假设一架波音737NG飞机,挂载两台CFM56-7B发动机,我们来评估其调整后的市场价值AMV。

首先,你找Ascend,IBA等咨询公司,或者很多资产评估商也行,它们会根据如前所述的各种市场和技术因素,告诉你这两台发动机的当前市场价值。

比如下图:

这是来自AVITAS公司的发动机价值蓝皮书,它告诉我们,一台2006年产的CFM56-7B27发动机,可参考的当前市场价值CMV=5,700,000美元.

维修调整值Va是多少?

假定两台发动机交付至今,累计飞行了20,000飞行小时FH/10,000飞行循环FC。

我们再假定该发动机的预计第一次返厂维修(ShopVisit)前能飞行25,000飞行小时。

其他数据见下图:

首先,发动机性能修复(PerformanceRestoration)的半寿命价值调整值Va1=(剩余飞行小时比例-50%)*一次发动机性能修复所需的维修成本=(20%-50%)*2,000,000=600,000美元;

其次,发动机LLP件的半寿命调整值Va2=所有LLP部件的剩余价值-全新LLP件总价值*50%=1,122,600-2,000,000*50%=122,600美元;

那么,总的维修调整值Va=Va1Va2=122,600-600,000=-477,400美元.

于是,我们可以说,这台发动机经调整后的市场价值AMV=MVVa=5,700,000-477,400=5,222,600美元.

发动机越到后期,其维修状况对其市场价值的影响就越大。

比如我们看下图:

这是来自ICF咨询公司的数据,它把发动机价值分成发动机返厂性能修复价值(EngineShopVisit),时寿件维修价值(LLPMaintenanceValue),和除LLP部件以外的其他发动机部件(包括发动机数据板)等的价值(Core).

我们看EngineShopVisit和LLPMaintenanceValue这两项维修状况价值(MaintenanceValue)在发动机残值评估中比重。

比如对于左图CFM56-7B发动机,维修状况价值占发动机整体残值比重的65%。

而对于右图中相对较老的CFM56-3C发动机,维修状况价值的占比达到了85%。

发动机的生命周期

上面的图中底部出现了Current和Mature概念,这指的是这两款发动机所处的生命周期。

一般地,我们会把发动机的生命周期粗略分成三个阶段:

成长期(Current/NewFleet):

这个阶段从该型号发动机服役投入使用开始,到所对应型号的飞机开始减产为止。

也就是说,这个阶段的发动机都是跟着新机交付,在一级运营商(TierOneOperator)机队中服役。

这个阶段,发动机需求在增长,价值基本保持在厂家新机价格(ListPrice),大部分都还没到第一次性能修复维修(PerformanceRestoration),维修工作还很少(所谓的蜜月期),二级市场的交易也很罕见。

成熟期(MatureFleet):

这个阶段,发动机所对应的机型已经停产,发动机机队大部分已经在二级运营商(Tier2Operator)手里服役,要经历第二次第三次返厂大修,价值相比于第一阶段有所下降,但基本稳定,发动机的维修状况很大程度上影响着其市场价值。

夕阳期(SunsetFleet):

这个阶段伴随着所对应飞机机队的逐步退役,这时候发动机的需求明显疲软下来,市场价值开始完全接近维修成本,机队退役带来的老旧发动机供应上升,带有剩余飞行小时或飞行循环数(GreenTime)的老龄发动机在二级市场交易活跃,或者干脆被拆解回收。

备用发动机和租赁市场

处于不同生命周期的发动机,备发的需求也不尽相同。

处于成长期的发动机,在翼时间很长,可靠性比较高,备发率一般都在5-6%左右。

10-15年以后,发动机进入所谓的“成熟期”以后,二级市场开始活跃,可靠性开始下降,因而备发的需求起来了,一般备发率会在12-15%左右。

而如果该发动机的运营商越分散,备发率会越高。

而一个越来越明显的趋势是,航空公司更多地选择租赁的方式来满足备发的需求。

而背后的原因,和航空公司更喜欢租赁而不是自购飞机是一样的,主要是提高机队管理灵活性,提高备发支援反应时间,盘活资产,规避残值风险,更好地迎接下一代发动机的到来等等。

航空发动机租赁这个专业而细分的市场,大概是从20世纪80年代末开始兴起的。

早期的发动机租赁,主要是应对返厂维修时的发动机中短期租借需求,而发展到如今,动辄5-10年的长租约已经成为发动机租赁市场的主流产品,特别是当下来自发动机OEM“产品服务”打包模式大行其道的时候。

业界机构普遍预测,到2020年,备发市场的租赁率也将达到50%。

那么,如果说飞机租赁公司我们还算耳熟能详的话,发动机租赁公司都有谁呢?

总体上,我们可以根据专业背景不同,把发动机租赁公司分成四大类:

第一类:

OEM系发动机租赁商

比如GE旗下

升级会员

升级会员