学校食堂会计核算主要业务实例.docx

《学校食堂会计核算主要业务实例.docx》由会员分享,可在线阅读,更多相关《学校食堂会计核算主要业务实例.docx(20页珍藏版)》请在冰豆网上搜索。

学校食堂会计核算主要业务实例

WORD格式可编辑

学校食堂会计核算主要业务实例

某校为便于管理,将低年级学生实行包餐制,高年级学生实行刷卡制,教职工凭餐票就餐。

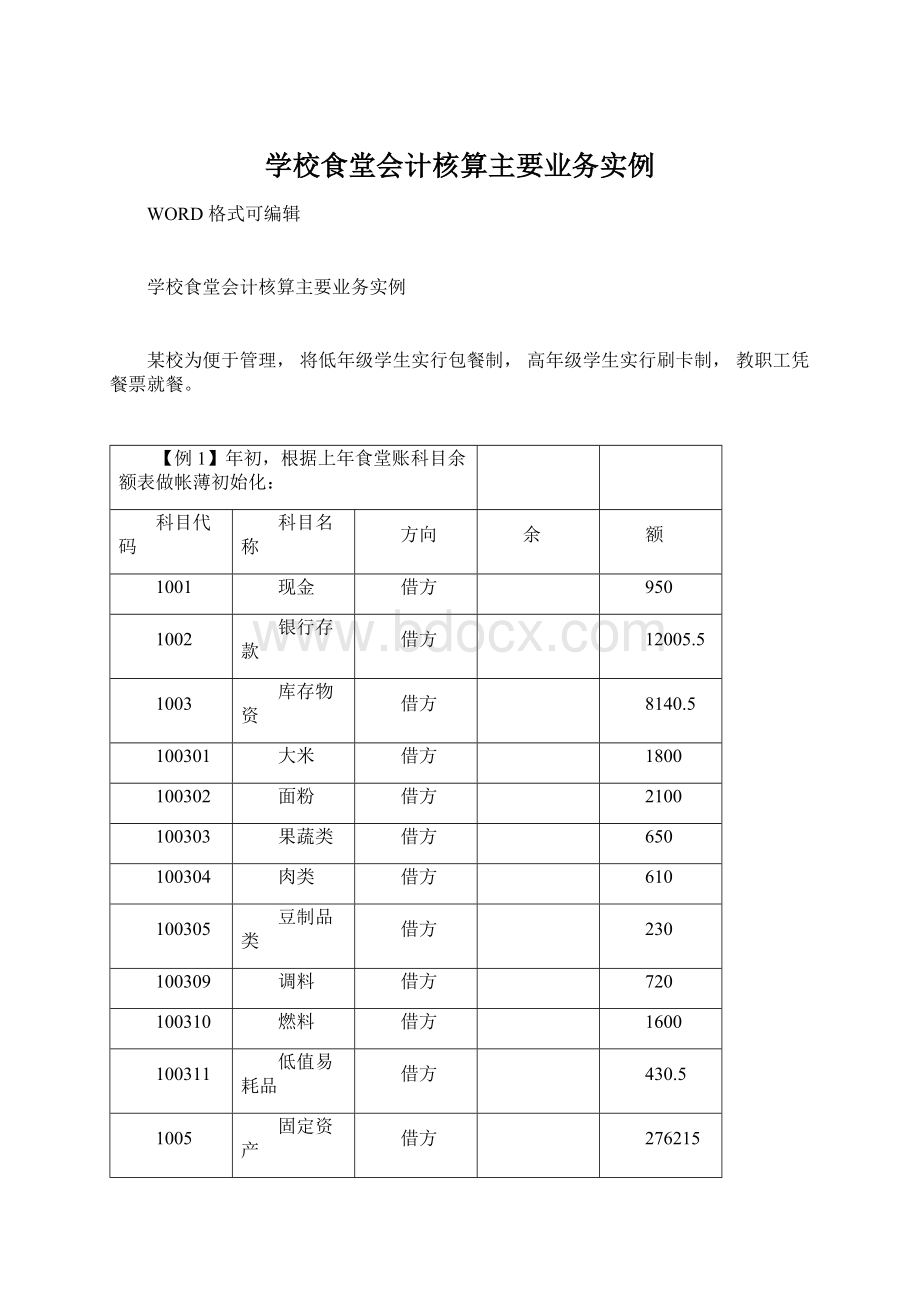

【例1】年初,根据上年食堂账科目余额表做帐薄初始化:

科目代码

科目名称

方向

余

额

1001

现金

借方

950

1002

银行存款

借方

12005.5

1003

库存物资

借方

8140.5

100301

大米

借方

1800

100302

面粉

借方

2100

100303

果蔬类

借方

650

100304

肉类

借方

610

100305

豆制品类

借方

230

100309

调料

借方

720

100310

燃料

借方

1600

100311

低值易耗品

借方

430.5

1005

固定资产

借方

276215

100501

计算机设备及软件

借方

6200

100502

电气设备

借方

152100

100504

食品加工设备

借方

89010

100505

家具、用具

借方

28905

2002

预收伙食费

贷方

14596

3001

一般结余

贷方

6500

3003

固定基金

贷方

276215

借方合计

297311

贷方合计

297311

【例2】3月3日,学校新购IC饭卡1000张,每张成本5元,从银行取现支付,

食堂记账员根据领导签字的购饭卡发票作会计分录:

借:

现金5000

贷:

银行存款5000

借:

其他应收款—饭卡工本费5000

贷:

现金5000

注:

售饭卡工本费,一般情况下先购买,作预付押金,卖出时再收回预付款。

(3月第1、2号凭证)

专业技术分享

WORD格式可编辑

【例3】

月4日,元旦后开学学校为学生发行饭卡,预计用餐人数

700人,学生购买饭

3

卡600张,共计3000元,学生同时每张卡充入

100—200元不等的现金,累计充入80000

元。

食堂记账员根据发行校内饭卡和收取学生伙食费微机打印记录,作会计分录:

(1)借:

现金3000

贷:

其他应收款—饭卡工本费3000

(2)借:

现金80000

贷:

预收伙食费80000

也可作如下分录:

借:

现金83000

贷:

其他应收款—饭卡工本费3000

专业技术分享

WORD格式可编辑

贷:

预收伙食费80000

(3月第3号凭证)

【例4】3月4日下午,出纳将收入的现金82000元送存银行,食堂记账员根据银

行回单,作会计分录:

借:

银行存款

82000

贷:

现金

82000

(3月第4号凭证)

专业技术分享

WORD格式可编辑

【例5】3月5日,食堂采购员王××借现金1000元,作为周转金用于采购食品,作会

计分录:

借:

其他应收款—王××1000

贷:

现金

1000

注:

借据作为原始凭证入账,还款或用支出票据报销充抵时,另打收据作还款凭证,

不得退换借据。

(3月第5号凭证)

【例6】3月5日,某校食堂采购伙食材料,去银行取款6000元。

采购大米3,000公斤、

4,800元,面粉100公斤、200元,干香菇100斤、1800元。

货款已付(其中王XX从预

借周转金中支付800元),材料已验收入库。

记账员根据取款项单、采购凭证和入库单作

会计分录:

去银行取款的分录如下:

借:

现金6,000

贷:

银行存款6,000

购伙食材料的分录如下:

借:

库存物资—大米4,800

—面粉200

—果蔬类1800

专业技术分享

WORD格式可编辑

贷:

现金6,000

其他应收款—王××800

(3月第6、7号凭证)

【

例7】3月5日,某校食堂采购伙食材料一批,由××商场送货上门,货款未付,材

料已验收入库。

记账员根据发货清单(牛肉100公斤、1,500元,色拉油100公斤、1,000

元)和入库单作会计分录:

借:

库存物资—食用油1,000

—肉类1,500

贷:

应付账款—××商场2,500

专业技术分享

WORD格式可编辑

(3月第8号凭证)

【例8】3月8日,学校食堂从银行转账支付方式承付1月5日××商场材料款,

作会计分录:

借:

应付账款—××商场2,500

贷:

银行存款2,500

(3月第9号凭证)

【例9】3月8日,学校食堂采购生活用煤8000公斤,单价0.8元,计6400元,货

款从银行窗口办理转账付清,材料已验收入库。

记账员根据领导签字的发票和入库单作会

计分录:

借:

库存物资—燃料6400

贷:

银行存款6400

专业技术分享

WORD格式可编辑

(3月第10号凭证)

【例10】3月12日,学校食堂根据微机记录,打印出上周学生消费刷卡明细表,

学生消费合计8900元。

食堂记账员根据与食堂核对一致后的明细表,作会计分录:

借:

预收伙食费8900

贷:

伙食收入8900

(3月第11号凭证)

【例11】3月15日,学校教职工买饭票交费700元,根据报账员提供的缴费凭证

作会计分录:

借:

现金700

贷:

预收伙食费700

专业技术分享

WORD格式可编辑

(3月第12号凭证)

【例12】3月16日,食堂使用滚存结余资金采购一批餐盘和汤碗,价款

450元,

从银行支取现金500元,货款付清。

根据购货发票作会计分录:

(1)从银行支取现金

借:

现金500

贷:

银行存款500

(2)支付采购餐盘和汤碗款

借:

其他支出

450

贷:

现金

450

(3)借:

固定资产/家具、用具

450

贷:

固定基金

450

(3月第13、14号凭证)

专业技术分享

WORD格式可编辑

【例13】3月19-20日,全县xx现场会在本校召开,与会人员在学校食堂就餐。

食堂对与会人员发放一次性餐票共计2000元,会议结束食堂收回餐票1800元。

会议结束

食堂记账员作会计分录:

借:

其他应收款—现场会餐费1800

贷:

伙食费收入1800

(3月第15号凭证)

专业技术分享

WORD格式可编辑

【例14】3月25日,学校将教育局下拨的现场会餐费通过转账拨付给学校食堂。

作会计分录:

借:

银行存款1800

贷:

其他应收款—现场会餐费1800

(3月第16号凭证)

【例15】3月25日,支付聘用的炊事人员2人工资每人600元,其中1人现金支

专业技术分享

WORD格式可编辑

付,另一人通过银行转账支付。

作会计分录:

借:

人工成本支出—工资支出1200

贷:

现金

600

银行存款600

(3月第17号凭证)

【例16】3月25日,学校为食堂购入抽排油烟机一套,购买价3,000元,通过银

行转账支付;同时,学校用现金支付运费200元、安装费100元。

已安装交付食堂使用。

作会计分录:

借:

固定资产—通用设备/电气设备3,300

贷:

固定基金

3,300

(交付食堂前,学校财务应作如下会计分录:

借:

/其他资本性支出3300

贷:

银行存款

3300

借:

固定资产/

3,300

贷:

固定基金

3,300)

注:

固定资产入账原价包括价款、运输安装费用。

(3月第18号凭证)

专业技术分享

WORD格式可编辑

【例17】学校食堂同学校一个总表,电力公司只向学校收取电费。

3月25日,经

查食堂电表,当月应交给学校电费7050元;3月26日,从银行取现4400元,将应交学

校的电费付清。

根据以上情况和编制的库房出库单,作会计分录:

3月25日:

借:

原材料成本支出—水电费支出

7050

贷:

应付账款—学校电费

7050

3月28日:

借:

现金

4400

贷:

银行存款

4400

借:

应付账款—学校电费

7050

贷:

现金

7050

(3月第19、20号凭证)

专业技术分享

WORD格式可编辑

【例18】3月26日,学校食堂采购豆腐

20斤、单价2元,采购青菜10斤、单价

1.5元,直接交付食堂使用。

作会计分录:

借:

原材料成本支出—(豆)制品支出

40

—果蔬支出

15

贷:

现金

55

(3月第21号凭证)

专业技术分享

WORD格式可编辑

【例19】3月27日,食堂收到当月下脚料包月处理款100元。

作会计分

录:

借:

现金100

贷:

其他收入100

(3月第22号凭证)

【例20】3月27日晚,因食堂库房保管员王××酒后将学校后门敞开,

并忘记锁库房门,致使当晚失窃,丢失大米2袋、100斤。

该大米采购时单

价1.6元。

次日报案,3月29日结案,经派出所查明,系一精神失常的流浪汉将大米带往沙滩当沙子玩儿了。

3月30日,王××将失窃大米款现金赔偿到食堂。

根据以上情况,作会计分录:

专业技术分享

WORD格式可编辑

(1)3月28日,发现失窃:

借:

待处理财产损益160

贷:

库存物资—大米160

(2)3月29日结案后:

借:

其他应收款—王××160

贷:

待处理财产损益160

(3)3月30日收到赔款:

借:

现金160

贷:

借:

其他应收款—王××160(3月第23、24、25号凭证)

专业技术分享

WORD格式可编辑

【例21】3月30日,学校食堂将剩余煤全部用完,用煤10000公斤,单价0.8元,

合计8000元,记账员根据库房出库单汇总表,作会计分录:

借:

原材料成本支出—燃料支出8000

贷:

库存材料—燃料8000

(3月第26号凭证)

【例22】3月31日,汇总本月共收回教职工就餐饭票1050元。

作会计分录:

借:

预收伙食费1050

贷:

伙食费收入1050

专业技术分享

WORD格式可编辑

(3月第27号凭证)

【例23】1月末,学校食堂计算当月(周、旬)原材料耗用情况,经测算,本月已

使用大米1750公斤、5600元,面粉1100公斤、2200元,蔬菜类2200元,肉类2050元,食用油850元,辣椒粉12公斤、108元,调料520元。

记账员根据库房出库单汇总表,作会计分录:

借:

原材料成本支出—粮食支出

7800

—果蔬类支出

2200

—肉类支出

2050

—食用油支出

850

—调料支出

628

贷:

库存物资—大米

5600

—面粉

2200

—果蔬类

2200

—肉类

2050

—食用油

850

—调料

628

(3月第28号凭证)

专业技术分享

WORD格式可编辑

【例24】1月末,学校根据实行包餐制的低年级学生当月就餐情况,统计出全部吃

满一个月的学生200人,每人每天5元,在校共20天,合计用餐费用20000元;未吃满一个月的10人,合计用餐费用850元,应退给学生就餐费用150元,已退给学生。

记账员根据以上情况,作如下会计分录:

(1)借:

预收伙食费20850

贷:

伙食费收入20850

(2)退学生的150元

借:

预收伙食费150

专业技术分享

WORD格式可编辑

贷:

现金150

注:

退给学生的150元,要有每个学生签名的发放退款明细表,并经领导等有关人员

签字。

此表作为原始凭证入账。

(3月第29、30号凭证)

【例25】1月末,学校食堂结转伙食收入、伙食成本,盘存当月盈亏。

作如下会计

分录:

(1)结转收入:

借:

伙食费收入30500

其他收入100

贷:

一般结余30600

专业技术分享

WORD格式可编辑

(2)结转支出:

借:

一般结余

30283

贷:

原材料成本支出

28633

人工成本支出

1200

其他支出

450

注:

月末结转盈亏时,手工记账只将收入、支出类总账科目余额结转清零,无需结转

收入、支出类二级及以下明细科目余额。

伙食结余若是贷方余额,说明本月有盈余,若为

借方余额,说明本月亏损。

结转后,收入、支出科目余额全部为0,只有现金、银行存款,

往来款项、净资产类等科目有余额。

(3月第31、32号凭证)

专业技术分享

WORD格式可编辑

【例26】编制本月资产负债表:

科目

年初数

期末数

科目

年初数

期末数

资产部类

负责部类

编号

编号

一、资产类

二、负债类

100

950.00

305.00

200

0.00

0.00

现金

应付账款

1

1

100

12,005.50

68,605.50

200

14,596.00

66,446.00

银行存款

预收伙食费

2

2

专业技术分享

WORD格式可编辑

100

8,140.50

2,152.50

200

0.00

0.00

库存物资

其他应付款

3

3

100

0.00

2,200.00

14,596.00

66,446.00

其他应收款

负债合计

4

100

276,215.00

279,965.00

固定资产

三、净资产类

5

100

0.00

0.00

300

6,500.00

6,817.00

待处理财产损益

一般基金

6

1

300

0.00

0.00

营养餐基金

2

300

276,215.00

279,965.00

固定基金

3

净资产合计

282,715.00

286,782.00

资产总计

297,311.00

353,228.00

负债和净资产总计

297,311.00

353,228.00

【例27】编制本月食堂收支成本核算明细表

项

目

本月数

当年

项

目

本月数

当年

一、收入

8.燃料支出

8,000.00

8,000.00

(一)伙食收入

30,500.00

30,500.00

9.水电费支出

7,050.00

7,050.00

(二)营养餐收入

10.零星修购支出

(三)其他收入

100.00

100.00

11.低值易耗品摊销

收入合计

30600.00

30600.00

12.其他支出

二、支出

(二)人工成本支出

1,200.00

1,200.00

(一)原材料成本支出

28,633.00

28,633.00

1.工资支出

1,200.00

1,200.00

1.

粮食支出

7,800.00

7,800.00

2.奖金福利支出

2.

果蔬支出

2,215.00

2,215.00

3.社会保障支出

3.

肉(豆)制品支出

2,090.00

2,090.00

4.其他支出

4.

水产品支出

(三)营养餐支出

5.

蛋奶类支出

(四)其他支出

450.00

450.00

6.

食用油支出

850.00

850.00

支出合计

30283.00

30283.00

7.

调料支出

628.00

628.00

净盈余

317.00

317.00

累计净盈余(“-”表示亏损):

6817.00

【例28】编制本月末结转后食堂科目余额表

会计科目

方向

行次

期末数

1001

现金

借

1

305.00

1002

银行存款

借

2

68,605.50

专业技术分享

WORD格式可编辑

1003

库存物资

借

3

2,152.50

100301

大米

借

4

840.00

100302

面粉

借

5

100.00

100303

果蔬类

借

6

250.00

100304

肉类

借

7

60.00

100305

豆制品类

借

8

230.00

100308

食用油

借

9

150.00

100309

调料

借

10

92.00

100311

低值易耗品

借

12

430.50

1004

其他应收款

借

13

2,200.00

100401

饭卡工本费

借

14

2,000.00

100402

王XX

借

15

200.00

1005

固定资产

借

17

279,965.00

100501

计算机设备及软件

借

18

6,200.00

100502

电气设备

借

19

155,400.00

100504

食品加工设备

借

20

89,010.00

100505

家具、用具

借

21

29,355.00

2002

预收伙食费

贷

26

66,446.00

3001

一般结余

贷

27

6,817.00

3003

固定基金

贷

28

279,965.00

工程部维修工的岗位职责1、严格遵守公司员工守则和各项规章制度,服从领班安排,除完成日常维修任务外,有计划地承担其它工作任务;2、努力学习技术,熟练掌握现有电气设备的原理及实际操作与维修;3、

积极协调配电工的工作,出现事故时无条件地迅速返回机房,听从领班的指挥;4、招待执行所管辖设备的检修计划,按时按质按量地完成,并填好记录表格;5、严格执行设备管理制度,做好日夜班的交接班工作;

6、交班时发生故障,上一班必须协同下一班排队故障后才能下班,配电设备发生事故时不得离岗;7、请假、补休需在一天前报告领班,并由领班安排合适的替班人.

专业技术分享

升级会员

升级会员