中级财务会计相关作业.docx

《中级财务会计相关作业.docx》由会员分享,可在线阅读,更多相关《中级财务会计相关作业.docx(30页珍藏版)》请在冰豆网上搜索。

中级财务会计相关作业

《中级财务会计》作业

第二章

五、练习题

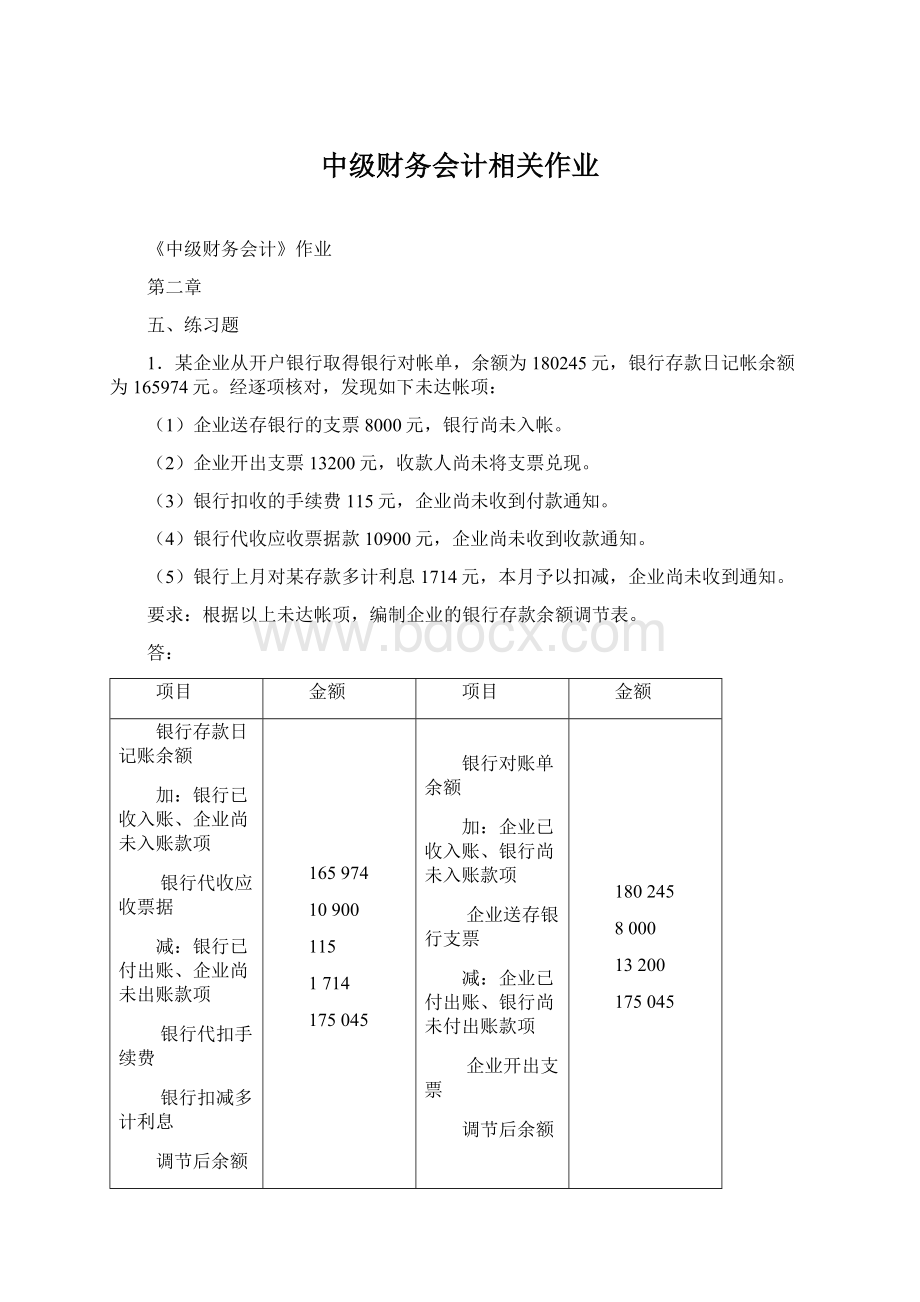

1.某企业从开户银行取得银行对帐单,余额为180245元,银行存款日记帐余额为165974元。

经逐项核对,发现如下未达帐项:

(1)企业送存银行的支票8000元,银行尚未入帐。

(2)企业开出支票13200元,收款人尚未将支票兑现。

(3)银行扣收的手续费115元,企业尚未收到付款通知。

(4)银行代收应收票据款10900元,企业尚未收到收款通知。

(5)银行上月对某存款多计利息1714元,本月予以扣减,企业尚未收到通知。

要求:

根据以上未达帐项,编制企业的银行存款余额调节表。

答:

项目

金额

项目

金额

银行存款日记账余额

加:

银行已收入账、企业尚未入账款项

银行代收应收票据

减:

银行已付出账、企业尚未出账款项

银行代扣手续费

银行扣减多计利息

调节后余额

165974

10900

115

1714

175045

银行对账单余额

加:

企业已收入账、银行尚未入账款项

企业送存银行支票

减:

企业已付出账、银行尚未付出账款项

企业开出支票

调节后余额

180245

8000

13200

175045

2.某企业2007年5月发生如下经济业务:

(1)5月2日向南京某银行汇款400000元,开立采购专户,委托银行汇出该款项。

(2)5月8日采购员王某到武汉采购,采用银行汇票结算,将银行存款15000元专为银行汇票存款。

(3)5月19日采购员李某在南京以外埠存款购买材料,材料价款300000元,增值税进项税额51000,材料已入库。

(4)5月20日,收到采购员王某转来进货发票等单据,采购原材料1批,进价10000元,增值税进项税额1700元,材料已入库。

(5)5月21日,外埠存款清户,收到银行转来收帐通知,余款收妥入帐。

(6)5月22日,收到银行汇票存款余款退回通知,已收妥入帐。

要求:

根据以上经济业务编制该企业的有关会计分录。

答:

(1)5月2日借:

其他货币资金——外埠存款400000

贷:

银行存款400000

(2)5月8日借:

其他货币资金——银行汇票15000

贷:

银行存款15000

(3)5月19日借:

原材料300000

应交税费——应交增值税(进项税额)51000

贷:

其他货币资金——外埠存款315000

(4)5月20日借:

原材料10000

应交税费——应交增值税(进项税额)1700

贷:

其他货币资金——银行汇票11700

(5)5月21日借:

银行存款49000

贷:

其他货币资金——外埠存款49000

(6)5月22日借:

银行存款3300

贷:

其他货币资金——银行汇票3300

3.某企业2007年12月发生下列交易性金融资产业务:

(1)以存入的证券公司投资款购入M公司股票4000股,购买价格20000元,另付交易手续费480元。

(2)12月31日该股票每股收盘价6元。

(3)2008年1月25日,出售该股票,收入款项32000元存入证券公司。

要求:

根据以上经济业务编制有关的会计分录。

答:

(1)借:

交易性金融资产——M公司股票——成本20000

投资收益——交易性金融资产投资收益480

贷:

其他货币资金——存出投资款20480

(2)2007年12月31日

借:

交易性金融资产——M公司股票——公允价值变动4000

贷:

公允价值变动损益——交易性金融资产公允价值变动损益4000

(3)2008年1月25日

借:

其他货币资金——存出投资款32000

贷:

交易性金融资产——M公司股票——成本20000

交易性金融资产——M公司股票——公允价值变动4000

投资收益——交易性金融资产投资收益8000

借:

公允价值变动损益——交易性金融资产公允价值变动损益4000

贷:

投资收益——交易性金融资产投资收益4000

第三章

五、练习题

1.某企业于2005年12月25日将签发日为2005年10月1日期限为90天、面值为80000元、利率为10%的银行承兑汇票送到银行申请贴现,银行规定的贴现率为8%,计算该企业能够获得的贴现额,并编制相关会计分录。

如果贴现的商业承兑汇票,2006年1月15日,付款人由于帐户资金不足,贴现银行遭到退票。

要求:

用两种方法处理该项业务。

答:

1、加一个条件:

企业按月计提利息

票据到期利息80000×10%×90/360=2000

票据到期值80000+2000=82000

贴现天数=5(天)

贴现息82000×8%×5/360=91.1

贴现款82000—91.1=81908.9

应收利息80000×10%×2/12=1333.3

(1)将应收票据产生的负债,在资产负债表内以资产的备抵项目反映

2005年12月25日

借:

银行存款81908.9

贷:

应收票据贴现80000

应收利息1333.3

财务费用575.6

2006年1月15日

借:

应收票据贴现80000

贷:

应收票据80000

借:

应付账款80000

应收利息2000

贷:

短期借款82000

(2)将因票据贴现产生的负债单独以“短期借款”反映

2005年12月25日

借:

银行存款81908.9

贷:

短期借款81908.9

2006年1月15日

借:

短期借款81908.9

贷:

应收票据80000

应收利息1333.3

财务费用575.6

借:

应收账款80000

应收利息2000

贷:

短期借款82000

2.2005年5月3日,甲企业销售一批商品给乙企业,商品价目表中所列示的价格为每件120元,共销售500件,并给予乙企业5%的商业折扣,增值税率为17%,规定付款条件是2/10,1/20,n/30。

乙企业于2005年5月18日付款。

2005年乙企业发现有100件产品质量不合格,将其退回。

要求:

用总价法和净价法分别编制甲企业在这笔业务中的会计分录。

答:

(1)总价法

2005年5月3日

借:

应收账款——乙企业66690

贷:

主营业务收入57000

应交税费——应交增值税(销项税额)9690

2005年5月18日

借:

银行存款66023.1

财务费用666.9

贷:

应收账款——乙企业66690

2005年5月19日

借:

主营业务收入11266.62

应交税费——应交增值税(销项税额)1938

贷:

银行存款13204.62

(2)净价法

2005年5月3日

借:

应收账款——乙企业65356.2

贷:

主营业务收入55666.2

应交税费——应交增值税(销项税额)9690

2005年5月18日

借:

银行存款66023.1

贷:

应收账款——乙企业65356.2

财务费用666.9

2005年5月19日

借:

主营业务收入11266.62

应交税费——应交增值税(销项税额)1938

贷:

银行存款13204.62

第四章

五、练习题

1.甲企业委托乙企业代销商品,合同规定,乙企业做自营业务处理。

甲企业拨付给乙企业的商品成本为140000元,合同规定不含税代销价格为150000元。

乙企业销售该商品的不含税售价为155000元。

甲、乙企业为一般纳税人,增值税率为17%,均采用数量进价金额核算法。

要求:

分别编制甲乙企业会计分录。

答:

(1)甲企业

拨交商品时:

借:

委托代销商品——乙企业140000

贷:

库存商品140000

收到代销清单时:

借:

应收账款——乙企业175500

贷:

主营业务收入150000

应交税费——应交增值税(销项税额)25500

借:

主营业务成本140000

贷:

委托代销商品——乙企业140000

收到代销款时:

借:

银行存款175500

贷:

应收账款——乙企业175500

(2)乙企业

收到代销商品时:

借:

受托代销商品——甲企业150000

贷:

代销商品款150000

销售代销商品时:

借:

银行存款181350

贷:

主营业务收入155000

应交税费——应交增值税(销项税额)26350

借:

主营业务成本150000

贷:

受托代销商品——甲企业150000

收到增值税专用发票时:

借:

代销商品款150000

应交税费——应交增值税(进项税额)25500

贷:

应付账款——甲企业175500

支付货款:

借:

应付账款——甲企业175500

贷:

银行存款175500

2.某工业企业材料的日常核算按实际成本计价。

该企业发生以下业务:

(1)从本地购入原材料一批,增值税专用发票注明的材料价款为40000元,增值税额6800元,材料已验收入库,发票账单等结算凭证已收到,货款已通过银行支付。

(2)从外地采购原材料一批,发票账单等结算凭证已到。

增值税专用发票注明的材料价款为20000元,增值税额3400元,货款已支付,但材料尚未到达。

(3)上述在途材料已经运达,并验收人库。

(4)从外地购入原材料一批,材料已验收人库,但结算凭证未到,货款尚未支付,暂估价25000元。

(5)收到上述结算凭证并支付货款26000元及增值税4420元。

(6)从外地购进原材料一批,价款35000元,增值税额5950元,供应单位代垫运杂费1000元,签发一张1个月后到期的商业承兑汇票41950元,结算原材料价款和运杂费,材料尚未验收入库。

(7)根据合同规定,预付材料款50000元。

(8)上述材料已运到并验收入库,收到发票账单等结算凭证,材料价款80000元,增值税额13600,补付余款43600元

(9)自制材料完工验收人库,实际成本50000元。

要求:

根据上述材料收入业务,逐项编制会计分录。

答:

(1)借:

原材料40000

应交税金-应交增值税(进项税额)6800

贷:

银行存款46800

(2)借:

在途材料20000

应交税金-应交增值税(进项税额)3400

贷:

银行存款23400

(3)借:

原材料20000

贷:

在途材料20000

(4)月中可不作处理。

月末,

借:

原材料25000

贷:

应付账款25000

下月初用红字冲回。

借:

原材料(25000)

贷:

应付账款(25000)

(5)借原材料26000

应交税金-应交增值税(进项税额)4420

贷:

银行存款30420

(6)借:

在途材料36000

应交税金-应交增值税(进项税额)5950

贷:

应付票据41950

(7)借:

预付账款50000

贷:

银行存款50000

(8)借:

原材料80000

应交税金-应交增值税(进项税额)13600

贷:

预付账款93600

补付余款。

借:

预付账款43600

贷:

银行存款43600

(9)借:

原材料50000

贷:

生产成本50000

3.某工业企业为增值税一般纳税企业,材料按计划成本计价核算。

甲材料计划单位成本为每公斤20元。

该企业2002年4月份有关资料如下:

(l)“原材料”账户月初借方余额30000元,“材料成本差异”账户月初贷方余额1700元;“物资采购”账户月初借方余额80000元,系上月已付款的甲材料4040公斤。

(2)4月4日,

升级会员

升级会员