利润及其分配.docx

《利润及其分配.docx》由会员分享,可在线阅读,更多相关《利润及其分配.docx(10页珍藏版)》请在冰豆网上搜索。

利润及其分配

第四章利润及其分配

一、利润及其构成

㈠利润的概念(P253)

㈡企业利润的构成

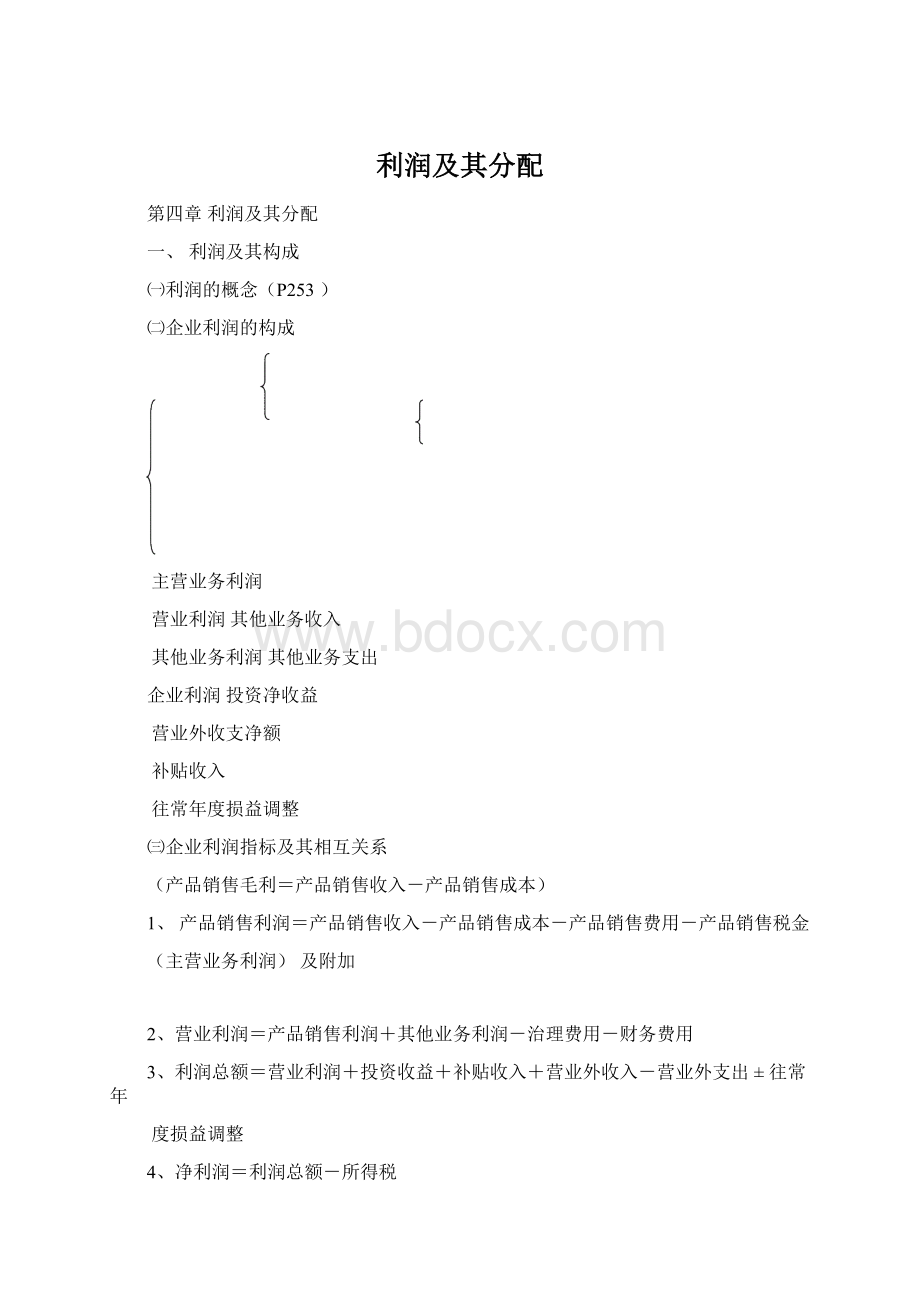

主营业务利润

营业利润其他业务收入

其他业务利润其他业务支出

企业利润投资净收益

营业外收支净额

补贴收入

往常年度损益调整

㈢企业利润指标及其相互关系

(产品销售毛利=产品销售收入-产品销售成本)

1、产品销售利润=产品销售收入-产品销售成本-产品销售费用-产品销售税金

(主营业务利润)及附加

2、营业利润=产品销售利润+其他业务利润-治理费用-财务费用

3、利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出±往常年

度损益调整

4、净利润=利润总额-所得税

讲明:

1、产品销售税金及附加(含营业税、消费税,不含增值税,但含以增值税为税基计算的各项附加税费。

)

2、其他业务利润=其他业务收入-其他业务支出

其他业务收入:

产品以外的销售,如材料、无形资产、不动产。

其他业务支出:

与其他业务收入配比的全部成本、费用、税金。

收入:

借:

银行存款支出:

借:

其他业务支出

贷:

其他业务收入贷:

原材料

无形资产

应交税金

……

3、投资收益:

各种形式的对外投资的收益,损失则为减项。

投资收益

损失收益

(净损失)净收益

对比理解重要性原则:

⑴主营业务利润的核算帐户

⑵其他业务利润的核算帐户

⑶投资净收益的核算帐户

4、营业外收支(P254-255)

注意两个问题:

⑴固定资产一般作营业外收支

财产清查盘盈、盘亏:

正常:

增减费用

(P147-148)流淌资产非正常损失:

营业外支出

⑵固定资产报废清理净损益(P146)

固定资产固定资产清理

1000010000固定资产净值转入500

残值收入

累计折旧清理费用

95009500

营业外收入营业外支出

<

>

5、补贴收入:

企业按规定收取的各种政策性补贴

本年利润补贴收入应收补贴款银行存款

转入算出收到

6、往常年度损益调整(P256)

其他应收款营业外支出本年利润

往常年度损益调整XXX核销损失结转

==

XXX

接着挂帐追收

本年利润营业外收入其他应付款

结转作收入XXX

==

XXX

接着挂帐支付

7、所得税

94年将所得税由利润分配项目改为支出科目(费用),其理由:

国家强制参与分配,对企业而言无权作出选择,因此作支出。

(四组公式理解经历:

①损益表②结转利润分录③指标计算)

二、本年利润结算的会计处理

㈠利润结算的方法(P258)

月末季末年末

帐结法√√√

表结法√√×

㈡利润结算的要紧帐户及其相互关系

支出类帐户本年利润收入类帐户

XXX支收XXXX

年内各月末年内各月末

利润

利润分配

年终结转

㈢帐结法的会计分录

1、月末(P259-260例7)

⑴结转(结清)收入类科目

⑵结转(结清)支出类科目

2、年末(P260)

结转本年净利润;假如是亏损则作相反分录。

三、利润分配的核算

㈠盈利企业利润分配的核算

1、盈利企业利润分配的要紧内容(P260-261)

⑴提取法定盈余公积和任意盈余公积

1

法定盈余公积法定比例:

公司制企业10%

其他企业,自定,不低于10%

(累计提取达到注册资本50%以上可不再提取,使用减少后应再提)

②任意盈余公积自定,不强制。

盈余公积用途:

弥补亏损;分配股利;增加实收资本(转增后不得低于25%)。

⑵提取法定公益金

法定比例公司制企业5-10%

其他不超过法定盈余公积比例

⑶向投资者分配利润

2、利润分配的会计处理(P262)

⑴利润分配帐户及其所属的明细帐户

本年利润

XXX

①年终结转

利润分配

提取公积金、公益金 ②

应付利润 ③

——————————————————————————————————————

利润分配—利润分配—

盈余公积提取盈余公积未分配利润

② ①

提取公积金、公益金==

应付利润利润分配—应付利润

③

应付利润==④年终决算后全部转入

特不注意:

利润分配—未分配利润

核算内容?

核算内容?

借余贷余

反映经济内容?

反映经济内容?

1“利润分配”总帐所属明细帐户中唯一一个在年终决算后仍保留余额的帐户;

2贷余:

表示未分配利润。

考虑到期初余额,准确提法:

“累计未分配利润”

3借余:

表示未弥补亏损。

考虑到期初余额,准确提法:

“累计未弥补亏损”

例:

本年利润

8000080000

利润分配—提取盈余公积利润分配—未分配利润

120001200062000初余20000

分配80000

利润分配—应付利润

5000050000

分配贷余38000

累计未分配利润

⑵盈利企业利润分配的核算(P262例8)

1结转全年利润

②提取公积金、公益金

③向投资者分配利润

④年终结转

㈡亏损企业弥补亏损的核算

1、税前补亏、税后补亏

分录形式相同:

借:

本年利润(税前补亏不交所得税)

贷:

利润分配—未分配利润

2、盈余公积补亏

借:

盈余公积

贷:

利润分配—未分配利润

盈余公积利润分配—未分配利润

(往常年度:

提取公积)

盈余公积补亏

升级会员

升级会员