民宿专题研究.docx

《民宿专题研究.docx》由会员分享,可在线阅读,更多相关《民宿专题研究.docx(27页珍藏版)》请在冰豆网上搜索。

民宿专题研究

客官:

住房还是打尖

基础研究

基本概念

概念

客栈为古代酒店的称号,现在是界于传统的经济型酒店和星级酒店之间的特色住宿形式,业内并没有明确统一的概念。

奇创认为,客栈是指以游客为主要服务对象,位于旅游区或旅游城市的,小规模、特色化、注重体验的个性化住宿形式。

广义上,包括民宿、家庭旅馆、农家乐、古城古镇或历史文化特色浓郁地区的特色客栈;狭义上,仅指后者。

特点

∙规模小——客房数一般在50间以下,多为民居改建而成。

∙价格低——价格区间在当地住宿行业中属于中下水平。

∙有特色——在建筑、装饰与服务上都更多体现当地文化,如院落建筑、民族风情、供游客欢聚分享的公共开放空间。

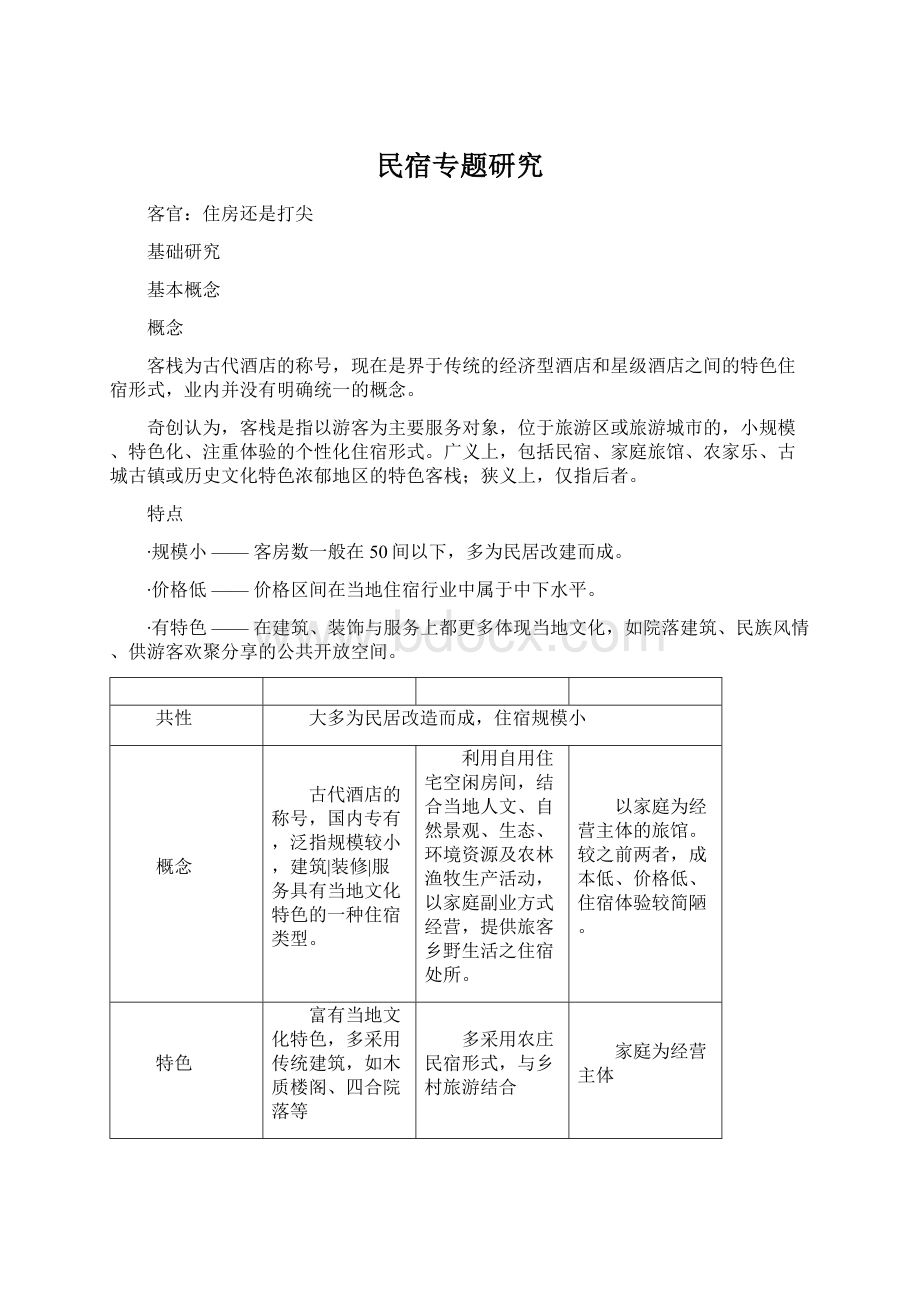

共性

大多为民居改造而成,住宿规模小

概念

古代酒店的称号,国内专有,泛指规模较小,建筑|装修|服务具有当地文化特色的一种住宿类型。

利用自用住宅空闲房间,结合当地人文、自然景观、生态、环境资源及农林渔牧生产活动,以家庭副业方式经营,提供旅客乡野生活之住宿处所。

以家庭为经营主体的旅馆。

较之前两者,成本低、价格低、住宿体验较简陋。

特色

富有当地文化特色,多采用传统建筑,如木质楼阁、四合院落等

多采用农庄民宿形式,与乡村旅游结合

家庭为经营主体

国内重点区域

丽江、大理、阳朔、西塘、杭州、厦门、北京等

台湾、秦皇岛北戴河

舟山(普陀山)、三亚、厦门

国外重点区域

/

日本、欧陆国家乡村地区

欧美国家旅游发达地区

生长环境

古城古镇或历史文化浓郁的旅游城市

乡野地区

旅游热点区域

说明:

1、三者无严格、明确的界定边界,国内依据各地用词习惯混淆使用,如秦皇岛北戴河地区将民宿与家庭旅馆混淆,厦门将客栈与民宿混淆。

2、《海南经济特区旅馆业管理规定》(2012年6月1日正式实施)明确了家庭旅馆的界定,是以间(套)夜或者小时为计费单位,以家庭方式经营,客房数在15间以下,向旅客有偿提供住宿及其他相关服务的经营场所。

总体特征

规模小,非标准化

小而精致、定位高端

专注于客房产品,去除非必须服务与设施

标准化,分等级

相对优势

价格、文化特色

品质、服务

价格、便捷

品质、便捷

客房数

一般50间以下,以20-30间居多

一般不超过100间,以30-50间居多

一般100-200间

五星级一般300-500间

价格

较低

高

低

星级越高,价格越高

依托环境

旅游区、古城古镇

度假区

城市为主

城市为主

住宿之外的服务设施

供游客交流分享的客厅、酒吧、庭院等公共开放空间

spa、酒吧、泳池等休闲度假设施

简单早餐

餐饮、会议等商务与娱乐类设施

发展阶段

我国住宿产品发展历程

以客栈为代表的个性化住宿产品进入爆发增长期

国营住宿产品?

(20世纪80年代以前)——住宿产品以国营饭店、招待所为主

外资高端酒店(20世纪80年代)——1980-1988年,外资进入中国,带来先进管理经验和服务标准,合资或外资单体酒店成为高端酒店的市场主体

星级标准酒店(20世纪90年代)——1989-1998年,市场经济的发展催生高端酒店标准化需求,外资、合资和民营酒店数量迅速增加,酒店评星体系逐渐完善

经济标准化酒店(20世纪90年代-2010年代)——20世纪90年代以来,大众雏形需求迅速增加,经济型酒店盛行;商务出行是主体,对服务标准化的需求催生经济连锁酒店迅速扩张

个性化住宿(目前)——近年,我国旅游度假需求增长迅速,大众出行主体由商务转向个人,消费主体由60后、70后转向80后乃至90后,客栈等个性化住宿的需求明显增加

2011-2013年,特色客栈投资年均增长13.1%,超过行业整体增长率3个百分点。

从整体行业态势来看,借助于电子商务及互联网平台的信息流通优势,以及自助游市场规模的急剧拉升,中等价位、具有明确特色定位的中小规模民宿及客栈相关市场份额开始凸显,并在未来5年内成为行业主要领导者。

——《中国客栈(民俗酒店)业发展报告》

我国客栈发展历程

客栈逐渐从资源驱动的远程旅游目的地向市场驱动的近程特色旅游目的地拓展;从住宿补充向群体性的旅游吸引转变

重点区域

丽江、大理、北戴河

丽江、大理、北戴河;阳朔、凤凰、厦门等

丽江、大理、北戴河;阳朔、凤凰、厦门等;杭州、西塘、同里等

客栈性质

纯住宿补充

特色体验为主要吸引

群体成为目的地吸引,单体开始走向精品化

发展特点

∙发展区域有限;

∙居民自发开发为主;

∙价格低廉、产品简单

∙有特色建筑和风情的休闲度假型古城古镇为主要发展区域;

∙强调个性化、特色化风格与体验;

∙外来经营者普遍

∙古城古镇和特色旅游城市为主,区域快速拓展;

∙多元发展,出现品牌化、精品化、连锁化趋势;

∙出现客栈联盟等行业组织;

∙电商进军客栈在线预订领域。

2010年,携程开始进军客栈在线预订领域;2012年去哪儿网就开通了客栈民宿频道,目前客栈频道日均访问量已经超过50万;2014年第2季度,我国在线客栈民俗预订市场规模达1.3亿元,环比增长58.5%,同比增长333.3%。

发展格局

三类组团:

西南古城古镇组团;江南古镇组团;重要休闲度假型旅游城市

根据去哪儿网客栈频道数据显示,目前国内客栈主要分布在非大城市的热门旅游目的地,如丽江、大理、凤凰、阳朔、香格里拉、泸沽湖、拉萨、三亚、厦门鼓浪屿、厦门曾厝垵、杭州、西塘、乌镇、秦皇岛等。

第一梯队

丽江

3000多家

阳朔

2000多家

大理

1300多家

第二梯队

厦门

1000多家

凤凰

600多家

西塘

800多家

杭州

近千家

第三梯队

乌镇

300多家

周庄

150多家

同里

100来家

说明:

成都农家乐、北戴河家庭旅馆都很多,主要考虑狭义的客栈,未列入

客栈与旅游

客栈跟着游客走——?

客栈成熟区域都具有大规模(1000万以上,客栈开始快速发展时至少200万)的游客基础;且都是休闲度假型的旅游目的地,游客都是长停留(停留时间基本都在2天以上)。

游客为客栈而停留——?

鲜明的地域特色是客栈发展的良好基础;特色客栈的集聚,其本身就会成为旅游吸引,而不仅仅是配套(如丽江);客栈是观光型景区转型的抓手之一(如周庄)。

第一梯队

丽江

3000多

2079.3

404.2(2005年)

4天

观光度假

高原风光与纳西族等少数民族风情

阳朔

2000多

1170

516.2(2007年)

2.8天

休闲度假

秀美山水与壮族风情

大理

1300多

2240.9

953.3(2008年)

2.11天

观光度假

高原风光与少数民族

第二梯队

厦门

1000多

4663.8

(鼓浪屿1122万)

2058.8(2007年)

(鼓浪屿458.5万)

2.3天

(其中境外游客4.6天)

休闲度假

浪漫休闲之都

凤凰

600多

830

430(2007年)

2天

观光休闲

少数民族风情

西塘

800多

582.7

268(2010年)

0.8天

观光休闲

休闲水乡

杭州

近千

9725

6580.6(2010年)

境外游客2.94天

观光休闲

东方休闲之都

第三梯队

周庄

150多

592万

350(2011年)

0.5天

观光,转型中

着名景区

同里

近100

600多

500多(2011年)

0.3天

观光,转型中

江南古镇

丽江◎客栈与旅游

丽江客栈发展与旅游发展保持同步

∙丽江旅游起步阶段

∙(1990-1995)

∙玉龙雪山风景区等开发建设开始

∙丽江旅游扬名阶段

∙(1995-1999)

∙地震扬名、申遗成功、举办世博会

∙丽江旅游巩固阶段

∙(1999-2004)

∙游客量年均增长5%

∙丽江旅游兴盛阶段

∙(2005-2008)

∙丽江旅游上市、印象丽江启动、玉龙雪山获评5A

∙丽江旅游转型阶段

∙(2008至今)

∙国际精品旅游胜地目标、新城开发、国际品牌酒店纷纷进入

∙1995-1999年

∙客栈起步

∙1995年第一家民居客栈开办;1999年世博会期间,政府动员当地居民开办家庭旅馆,提供优惠条件

∙2005-2008年

∙客栈开始兴盛

∙新一代年轻外来经营者为实现梦想、追求新的生活方式。

客栈风格更多样、更个性。

兴建客栈500多家。

∙2010至今

∙客栈加速发展

∙逐步出现一些规模较大的品牌连锁客栈与企业型投资者规模总数在100间客房以上,日均营业额上万的客栈出现了几家

凤凰◎客栈与旅游

凤凰客栈发展与旅游发展保持同步

客栈投资

产品与游客

游客特点

散客——?

以背包客、自由行游客为主;青睐自助游的散客,更喜欢特色化的住宿产品;客栈发展成熟区域的散客比重都高。

年轻人——?

“中国客栈民宿预订市场用户调研”显示,18-35岁的用户占中国在线客栈民宿预订用户的近90%。

2014年中国客栈民宿预订用户年龄分布

数据来源:

易观智库2014年《中国客栈在线民宿预订市场调研报告》

十大自由行境内目的地(2012年)

1

三亚

6

北京

2

厦门

7

成都

3

丽江

8

青岛

4

九寨沟

9

西安

5

桂林

10

杭州

厦门、丽江、桂林(阳朔)都是国内目前客栈发展相对成熟的区域;北京为北方客栈发展相对较快区域;杭州为客栈发展兴起区域。

数据来源:

中国旅游研究院、携程旅游2013年初发布的《中国自由行发展报告》

2014年中国客栈民宿预订用户个人月收入分布近80%为7000元以下

2014年中国在线客栈民宿预订用户主要决策因素价格与特色是主要因素

数据来源:

易观智库2014年《中国客栈在线民宿预订市场调研报告》

【奇创观点】客栈是国内旅游散客化和休闲度假趋势的产物,本质上是一种个性化和深度游的体验方式。

虽然目前以低价为主,游客以背包客、驴友为主,以中低收入群体为主;未来,其产品与客群都必将走向多元化,特色化与体验性才是客栈不变的吸引。

产品模式

【按吸引特色分】个性化客栈和服务型客栈是未来趋势

纯住宿型

满足基本的住宿和安全卫生需求,价格便宜

丽江2005年以前的客栈;大部分初级的客栈

观景型

依山傍水,或紧邻风景区,有观景阳台,具备良好的观景视角

大理洱海边客栈;凤凰沱江边客栈;丽江阅古楼客栈

个性主题型

主题鲜明,每间客房都不一样,建筑、室内设计、装饰等都极具特色

丽江、大理、厦门的品牌客栈或家庭旅馆,如花间堂

服务制胜型

提供热情友好的个性化服务、院落式的公共交流空间、并有小型的特色体验项目,如手工等

品牌客栈,如丽江的纳西妈妈风情客栈、瓦蓝客栈

【按档次分】客栈一般具备价格优势,未来将多元化发展,尤其旅游成熟区域

经济型

100元/间以下为主,或按床位收费

面向驴友、学生等;满足基本住宿需求

大部分初级的客栈

初期较多

小资型

200-300/间为主

面向追求品质和情调的游客;设计个性化,有明显的主人印记、注重“院子文化”

丽江2008年之后建的大部分客栈

目前主体

精品型

400元/间以上,

600-800元较多

面向高端人群;强调设计与服务,管理模式趋于企业化

花间堂、少府狮山人家客栈、山上千里走单骑

很少,丽江等地已有趋势

【按建筑分】客栈多为特色民居改建而成,建筑特色将一直被强化

院落式的古民居

丽江的大部分客栈

非常受欢迎,未来趋势围合的院落多为住客的公共交流和休闲空间,是客栈特色吸引的重要部分

非院落式的古民居

凤凰古城沱江边的吊脚楼客栈

较受欢迎,建筑有独特的地域特色时能增加吸引

现代建筑类

大部分家庭旅馆,或新建的客栈

建筑基本无特色,满足功能需求为主,吸引力贡献非常有限

投资与回收

投资经营主体

∙总体而言,外来投资者是趋势;但当地居民投资经营对旅游的原真吸引和当地社会经济效益都更有利,政府应引导。

∙目前,客栈的投资主体与经营主体一般都是统一的,有丽江、杭州等部分地区出现聘用职业经理人方式;未来,随着客栈连锁品牌的发展与成熟,很可能会出现投资主体与经营主体分离的趋势。

个人

当地居民

当地居民

自有

部分家庭旅馆

初期的主要方式

∙特点:

自发性,投资小,风险小,管理服务水平较低。

∙适用:

一般在旅游发展初期,或者经济发达区域,居民市场意识较强、管理服务水平较高

外来投资者

当地居民

租赁为主,或购买

丽江大部分客栈

最主要的方式

∙特点:

相对前者主动性更强,投资更大,风险也更大,有一定的经营管理水平,但严重依赖投资者个人。

∙适用:

一般在旅游快速发展期,旅游越成熟,外来投资者越多。

企业

当地居民

租赁或购买

中青旅西栅

非常少见的方式

∙特点:

投资大,管理服务水平高,定位中高端。

∙适用:

具备良好发展条件的旅游区,且企业的资金实力和旅游管理水平高的情况。

政府

政府

自有

台儿庄古城内客栈

非常少见的方式

∙特点:

投资大,企业化管理,主要为了先期培育或示范,最后还是会转为市场化运作的。

∙适用:

旅游起步期,且政府有一定资金实力的情况。

各地客栈投资经营主体结构

丽江

21世纪初仅8%,2008年即达68%,目前90%

大理

80%(大理古城的大多数客栈平均3年就会经历一次转让)

厦门

约90%

凤凰

约50%

同里

约90%

西塘

本地居民为主

杭州

本地居民为主

投资规模

客栈投资额总体呈现小规模特点,在成熟区域有快速增长趋势

∙客房数量——大多为30间以内

∙客房面积——大多为10-30平米,则客栈面积一般为400-1000平米(客栈一般都有较大的公共空间)。

∙投资额——单间客房投资2-10万,客栈投资总额一般在40-300万,根据地区有差异,根据是否自有房产有差异

丽江

85%的客栈房间数量在20间以内

20-30平米为主

2011年10个标间的客栈的转让费一般为30-50万,现在初始投资一般100-200万,并出现千万级的客栈

凤凰

大多为20间以内(38%为10间以内,35%为11-20间,16%为21-30间,11%为20间以上)

10-25平米为主

约50万左右

杭州

大多为10间以内

20-30平米为主

100-300万

同里

5-10间为主,基本都在30间以下

12-20平米为主

大部分为40-60万左右。

普通民宿客栈,投资额在6万/间房(含公共区域),精品客栈则在10万/间房左右,总投资额在60-100万之间。

【以丽江的外来投资者投资客栈为例】

转让费

直接装修改造的无需转让费,目前稍微低端一点的客栈转让费一般在100-200万元,好一点的一般可以到200-300万元

约30%-50%根据市场竞争情况会有较大差异

租金

一般300-400平米的客栈占地面积,一年的租金在28万元左右,基本是五年一付

约20%-30%根据市场竞争情况会有较大差异

装修成本

按照纳西风格(或者是当地风格)的土建筑以及房间软装,投入大约在100万元左右

约15%-50%根据客栈定位会有较大差异

其他费用

设备购置、办证费用等

约5%

合计

约300-600万

——

丽江古城客栈单体规模

春天客栈

花园店

2006

25

15-30

100-260

半山假日观景店

2008

21

20-35

200-500

观景店

2009

18

20-30

260-650

千里走单骑

2418

2007

7

18-65

300-600

2416

2008

18

30-96

300-1300

2466

2008

3

/

4000

兰庭苑

2013

17

25-45

200-400

真美

木家苑

2005

35

20

100-300

少府狮山人家

2009

47

30-70

300-1400

凤凰古城客栈单体规模

凤凰WS太空舱胶囊公寓

2014

微型舱位房2.3㎡/间

20

49-59元/床位

房间面积小,数量极少

凤凰县悦容阁客栈

2012

景观蜜月房/观景双标房22-30㎡

8

200-250元

绝大多数客栈均提供普通客房,分布较多

凤凰等你客栈

2011

帐篷房、标间、大床房、三人房、套间、家庭房,15-30㎡

15

70-100元

凤凰时光如初见咖啡旅馆

2010

江边蜜月大床房、亲水花园大床房、江景房18-25㎡

17

200-500元

凤凰摩尔·江景客栈

2013

亲子方、蜜月房、江景房房间15㎡

10

100-260元

集中分布在古城内以及沱江两岸,数量较多为凤凰代表性客栈

凤凰万千卉翠风格小居

2001

标临江房,凤求凰、绿野仙踪、石头记等特色房主题房12-25㎡

15

150-318元

凤凰人家客栈

2012

标间、江景房20-22㎡

30

120-680

凤凰老地方客栈

2009

江景房10-15㎡

10

120-680元

凤凰西风瘦马客栈

2008

30㎡

6

350元

印象凤凰公馆

2013

特色套房25-30平方米

30

350-1200元不等,

500-700元为主。

多为特色酒店、星级酒店内客房,数量不多

凤凰私享家(江景店)

2014

多种主题套房、观景房25-40㎡

8

400-1000元

杭州客栈单体规模

山沟沟竹景园农家乐

2004

11

13-23

72/80/90/108

如来心灵客栈

2011

29

12-15

218/258/268/298

水杉晓庐精品酒店客栈

2011

8

15-40

228/258/268/288/388

新龙门客栈连锁

2011

20

12-15

80/90/118

湖悦居客栈

2013

8

18-20

262/280

西湖小事客栈

2013

9

12-16

173/194/211/228/245/313

蓝莲花开主题客栈

2013

14

13-25

229/289/299/359

投资回收

客栈盈利性很大程度上受旅游区游客基础影响

∙盈利方式——基本都是以客房收入为主,少部分客栈尤其是连锁品牌客栈,有餐饮、休闲娱乐收入。

∙客房价格——近2/3在200元以下,近90%在300元以下。

∙入住率——热点的休闲度假型旅游区,入住率都在80%以上;观光型旅游区入住率不太乐观。

∙投资回报期——一般最好的情况是2年,5年左右比较正常。

丽江

一般客房收入占95%以上,少数客栈有餐饮

平均价格集中在150-300元之间

旺季在90%以上(其中80%的客栈入住率为100%);淡季也有70%,5-10月为最旺季,1-2月为最淡季

2-5年按照云南信息报对丽江投资客栈老板的访谈,一般投资300万,5年左右能收回成本

凤凰

80%在200元以内,门票新政后下降较明显

旺季一般在80%以上,门票新政后明显下滑,有个别很有特色的客栈入住率不受影响

2-4年门票新政后影响暂不明

同里

普通客栈平均价格集中在150-300元之间,精品客栈在500-600元

约50%;观光型景区,游客基础有限,客栈经营情况总体不是很好

3-5年自有房产,年回报率约30%。

租房开客栈,年回报率约20%

杭州

一般在300元左右,有上升趋势,出现七八百甚至上千的客栈

旺季一般在90%以上,平均约85%

2-6年随着竞争加剧,投资倾向精品化、高端化,回报期有拉长趋势

客栈价格

2014年中国客栈民宿在线预订价格分布87%为300元以下

数据来源:

易观智库2014年《中国客栈在线民宿预订市场调研报告》

凤凰客栈价格分布(旺季)-携程网80%为300元以下

西塘客栈价格分布-携程网81%为300元以下

数据来源:

奇创机构根据携程网整理

经营模式

∙客栈经营的主要方式,95%以上客栈为单体经营;

∙定位多元化,中低端为主,投资门槛较低,中小投资者为主;

∙投资者个人经营管理

∙客栈经营的新生方式,极少部分品牌客栈的发展方向

∙多基于一定的品牌效应进行扩展,定位中高端,单店投资额相对较高,前期扩张需要较大资金支持

∙标准化的企业管理趋势

【奇创观点】

单体经营的客栈,在较长阶段内都会是客栈发展的主体;连锁客栈虽占比很小,却是趋势。

一方面,连锁客栈都是已经有一定品牌基础的优秀客栈,在市场竞争中处于领先地位;另一方面,品牌连锁利于规模化,所需要解决的关键问题是规模化的同时还能不失甚至强化单体客栈的多元个性。

连锁客栈发展情况

【扩张条件】——内外兼顾

∙成熟旅游区:

约80%的连锁客栈出自丽江;

∙高端创始人:

连锁客栈的创始人大多为具有高学历、专业管理经验的高端人士。

【品牌定位】——中高端为主

∙单店投资千万级:

真美单店投资在500-1000多万;花间堂周庄店投资2000多万;

∙客房定价千元级:

80%的客房价格都是600元以上,约三成为1000-2000元。

【扩张情况】——快速小规模集中式

∙时间集中:

连锁客栈大多从2010年开始扩张;

∙速度较快:

基本年均扩张1-3家,且有加快趋势;

∙区域集中:

连锁客栈还是主要在客栈成熟区域拓展,如丽江、大理、阳朔、江南古镇;

∙规模有限:

客房大多不超过20间;连锁客栈多为3-5家;

花间堂

丽江大研古城

2010年

2011年

丽江、香格里拉、江浙(苏州、杭州、同里、周庄)

13

张蓓;曾为曼哈顿商务酒店集团副总裁

20

880-1680

真美

丽江大研古城

2005年

2007年

丽江、阳朔、大理

12

郑传勇,日本海归

35

200-2000

他乡故事

丽江大研古城

2010年

2010年

丽江为主

5

深圳市他乡故事酒店管理顾问有限公司

7

120-600

丽江童话

丽江大研古城

2010年

2012年

全在丽江

6

——

15

300-600

正福草堂

同里

2001年

2006年

同里、周庄、丽江(后退出)

3

陆誉夫;古琴家、作家、主持人

7

400-1200

西风瘦马

凤凰

2008年

2010年

西塘、大理等

3

——

16

100-300

久栖

西塘

2010

2011

西塘

3

——

12

100-300

部分连锁客栈品牌情况

花间堂

花间堂定位唯美人文客栈,瞄准30-50岁中高端旅游度假商务人士,且以女性为主。

主要在云南和江浙古镇扩张,

升级会员

升级会员