企业经营沙盘模拟实训指导书.docx

《企业经营沙盘模拟实训指导书.docx》由会员分享,可在线阅读,更多相关《企业经营沙盘模拟实训指导书.docx(40页珍藏版)》请在冰豆网上搜索。

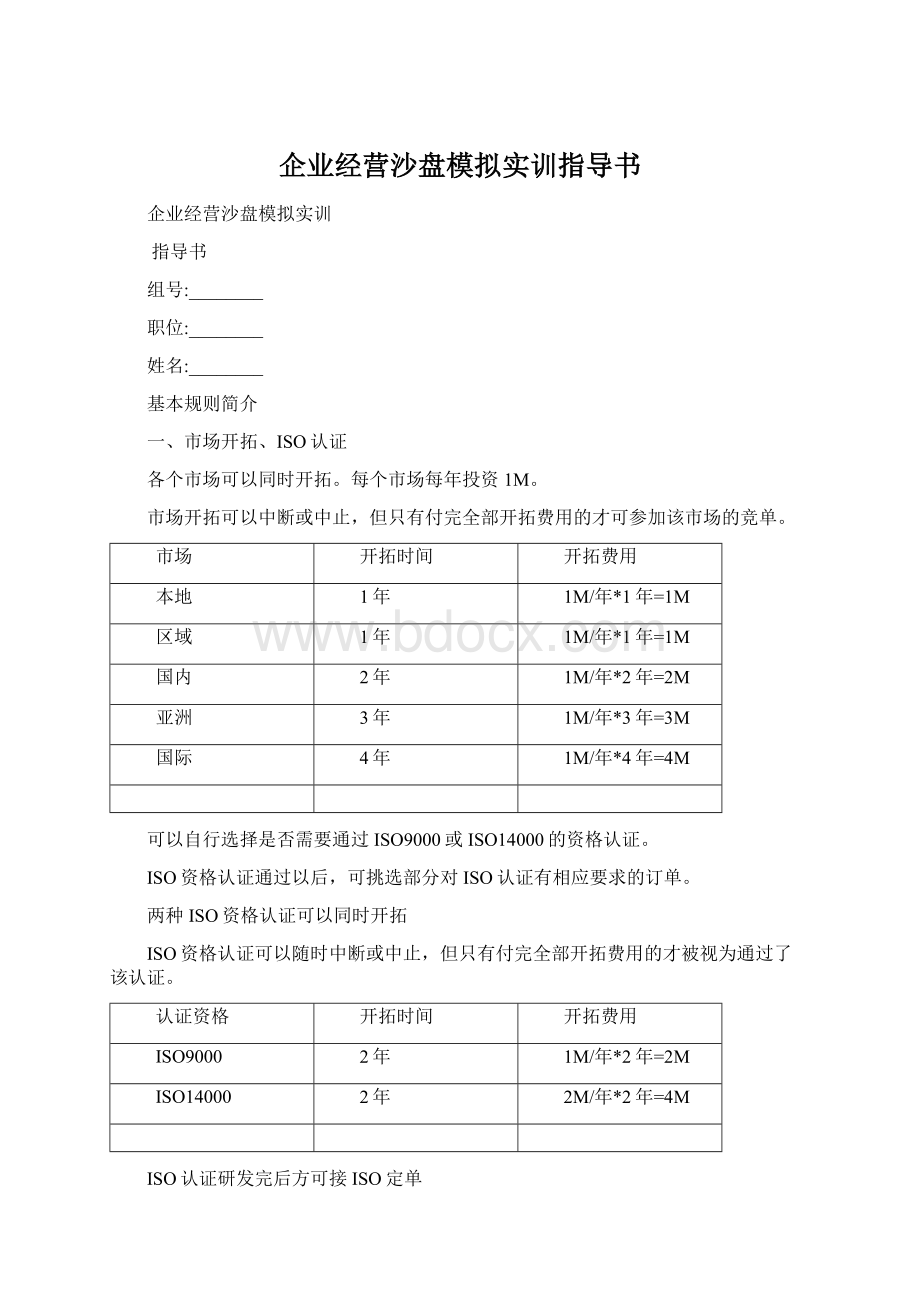

企业经营沙盘模拟实训指导书

企业经营沙盘模拟实训

指导书

组号:

________

职位:

________

姓名:

________

基本规则简介

一、市场开拓、ISO认证

各个市场可以同时开拓。

每个市场每年投资1M。

市场开拓可以中断或中止,但只有付完全部开拓费用的才可参加该市场的竞单。

市场

开拓时间

开拓费用

本地

1年

1M/年*1年=1M

区域

1年

1M/年*1年=1M

国内

2年

1M/年*2年=2M

亚洲

3年

1M/年*3年=3M

国际

4年

1M/年*4年=4M

可以自行选择是否需要通过ISO9000或ISO14000的资格认证。

ISO资格认证通过以后,可挑选部分对ISO认证有相应要求的订单。

两种ISO资格认证可以同时开拓

ISO资格认证可以随时中断或中止,但只有付完全部开拓费用的才被视为通过了该认证。

认证资格

开拓时间

开拓费用

ISO9000

2年

1M/年*2年=2M

ISO14000

2年

2M/年*2年=4M

ISO认证研发完后方可接ISO定单

二、产品生产

产品的BOM结构图及研发如下所示:

名称

开发费用

开发总额

开发周期

加工费

直接成本

产品组成

P1

1M/季

2M

2季

1M

2M

R1

P2

1M/季

4M

4季

1M

3M

R2+R3

P3

1M/季

6M

6季

1M

4M

R1+R3+R4

P4

2M/季

12M

6季

1M

5M

R2+R3+2R4

产品必须在研发完成后的下一季度才可开工生产,但可以提前为其采购备料。

产品研发可以随时中断或中止,但已经投入的研发费用不可收回。

三、材料采购

每个原材料的价值为1M。

材料采购需要先下订单,在到期后拿现金到供应商处购买。

材料

采购提前期

举例说明

R1

1Q

在第2年1季度时下订单,在2季度时方可拿现金到供应商处购买

R2

1Q

R3

2Q

在第2年1季度时下订单,在2季度时将订单的空筒向前移动一格(到R3/R4在途),在第3季度时方可拿现金到供应商处购买

R4

2Q

四、生产线

生产线的投资可以随时中断或中止。

但必须在投资完成后,下一个季度方可开始使用。

生产线在安装过程中可以不用支付维护费用,一旦安装完毕,年底时必须支付1M维护费。

生产线开始建设后就不能在厂房间移动。

生产线

购置费

安装周期

生产周期

总转产费

转产周期

维修费

残值

手工线

5M

无

3Q

0M

无

1M/年

1M

半自动

10M

2Q

2Q

1M

1Q

1M/年

2M

全自动线

15M

3Q

1Q

2M

1Q

1M/年

3M

柔性线

20M

4Q

1Q

0M

无

1M/年

4M

生产线完工投产的第一年可不用计提折旧,以后按平均年限折旧法进行折旧,每一年计提生产线原值的1/5。

每年的折旧值见下表:

生产线

购置费

残值

建成第1年

建成第2年

建成第3年

建成第4年

建成第5年

手工线

5M

1M

0

1M

1M

1M

1M

半自动

10M

2M

0

2M

2M

2M

2M

全自动线

15M

3M

0

3M

3M

3M

3M

柔性线

20M

4M

0

4M

4M

4M

4M

当出售生产线时,如果生产线的净值等于其变卖价值,则按生产线的净值变现;如果生产线的净值大于其变卖价值,则按变卖价值变现,其余部分计入“其他”费用。

五、贷款与融资

短期贷款和长期贷款的贷款总额是综合计算的。

贷款类型

贷款时间

贷款上限

贷款期限

年利率

还款方式

短期贷款

每季度初

上年权益的3倍

1年

5%

到期一次还本付息

长期贷款

每年年初

1-5年自选

10%

每年初付息,到期还本

资金贴现

任何时间

视应收款而定

1、2账期按1:

9贴现

3、4账期按1:

7贴现

短期贷款的基本单位是20M,长期贷款的基本单位是10M。

可贷款额度=贷款上限—尚未归还银行的贷款额。

长期贷款每年必须归还利息,到期还本,本利双清后,如果还有额度时,才允许重新申请贷款。

即:

如果有贷款需要归还,同时还拥有贷款额度时,必须先归还到期的贷款,才能申请新贷款。

不能以新贷还旧贷(续贷),短期贷款也按本规定执行。

所有的贷款不允许提前还款,结束年时,不要求归还没有到期的各类贷款。

当应收款1、2期合计不足10M,3、4期不足8M时需要贴现,也需交纳1M的贴息。

例如:

应收款1、2期合计为6M,则按1:

5贴现,5M进现金库,1M进贴息;应收款3、4期合计为5M,则按1:

4贴现,4M进现金库,1M进贴息。

六、厂房

支付租金后的一年内不可以买回厂房,租金满一年后,在季度末的“厂房处理”可选择厂房租转买或退租(退租时厂房里必须没有生产线),如果没有买回,系统默认为“续租”(例如:

第一年第一季度租厂房,则可购买厂房的时间为每年的第一季度末“厂房处理”)。

若要将厂房卖出,则在任意一个季度的“厂房处理”都可进行,卖出厂房时若厂房内有生产线,则系统会自动扣租金。

厂房

买价

售价

租金

大厂房

40M

40M(4Q的应收账款)

5M/年

小厂房

30M

30M(4Q的应收账款)

3M/年

“厂房贴现”:

厂房

价值

现金

贴息

租金

大厂房

40M

30M

5M

5M

小厂房

30M

23M

4M

3M

七、其他参数

违约扣款百分比

20%

最大长贷年限

5年

库存折价率(产成品)

100%

库存折价率(原材料)

80%

长期贷款利息

10%

短期贷款利息

5%

贷款额倍数

3倍

初始现金(股东资本)

70M

贴现率(1、2期)

10%

贴现率(3、4期)

12.5%

管理费

1M

信息费

0M

紧急采购倍数(原料)

2倍

紧急采购倍数(产成品)

3倍

所得税率

25%

最大经营年限

6年

选单时间

60秒

选单补时时间

20秒

间谍有效时间

600秒

间谍使用间隔

3000秒

市场老大

有

第一年

企业经营流程每执行完一项操作,CEO请在相应的方格内打勾。

请按顺序执行下列各项操作。

财务总监(助理)在方格中填写现金收支情况。

年初现金盘点

申请长期贷款

季初现金盘点(请填余额)

更新短期贷款/还本付息

更新生产/完工入库

生产线完工

申请短期贷款

更新原料库(购买到期的原料,更新在途原料)

下原料订单

购置厂房(选择厂房类型,选择购买或租赁)

新建生产线(选择生产线类型及生产产品种类)

在建生产线(生产线第二、三、四期的投资)

生产线转产(选择转产产品种类)

变卖生产线

开始下一批生产(空置的生产线开始新一轮生产)

更新应收款(输入从应收款一期更新到现金库的金额)

按订单交货

产品研发投资

厂房处理

支付行政管理费(每季度固定为1M)

新市场开拓

ISO资格认证投资

支付设备维修费

计提折旧

()

违约扣款

紧急采购(随时进行)

出售库存(随时进行)

应收款贴现(随时进行)

贴息(随时进行)

其他现金收支情况登记(根据需要填写)

期末现金对账(请填余额)

备注:

_______________________________________________________

订单登记表

市场

产品

数量

交货期

应收款账期

销售额

成本

毛利

产品核算统计表

P1

P2

P3

P4

合计

数量

销售额

成本

毛利

综合管理费用明细表单位:

百万

项目

金额

备注

管理费

广告费

维修费

租金

转产费

市场准入开拓

□本地□区域□国内□亚洲□国际

ISO资格认证

□ISO9000□1SO14000

产品研发

P1()P2()P3()P4()

损失

合计

利润表单位:

百万

项目

本年数

销售收入

直接成本

毛利

综合费用

折旧前利润

折旧

支付利息前利润

财务费用(利息+贴息)

税前利润

所得税

净利润

资产负债表单位:

百万

资产

金额

负债和所有者权益

金额

流动资产:

负债:

现金

10

长期负债

40

应收款

短期负债

20

在制品

应交税金

成品

原料

5

流动资产合计

负债合计

固定资产:

所有者权益:

土地和建筑

股东资本

70

机器与设备

利润留存

在建工程

90

年度净利

-20

固定资产合计

所有者权益合计

45

资产总计

负债和所有者权益总计

105

第二年

企业经营流程每执行完一项操作,CEO请在相应的方格内打勾。

请按顺序执行下列各项操作。

财务总监(助理)在方格中填写现金收支情况。

年初现金盘点

投放广告/参加订货会

交纳税金

更新长期贷款/支付长期贷款利息

申请长期贷款

季初现金盘点(请填余额)

更新短期贷款/还本付息

更新生产/完工入库

生产线完工

申请短期贷款

更新原料库(购买到期的原料,更新在途原料)

下原料订单

购置厂房(选择厂房类型,选择购买或租赁)

新建生产线(选择生产线类型及生产产品种类)

在建生产线(生产线第二、三、四期的投资)

生产线转产(选择转产产品种类)

变卖生产线

开始下一批生产(空置的生产线开始新一轮生产)

更新应收款(输入从应收款一期更新到现金库的金额)

按订单交货

产品研发投资

厂房处理

支付行政管理费(每季度固定为1M)

新市场开拓

ISO资格认证投资

支付设备维修费

计提折旧

()

违约扣款

紧急采购(随时进行)

出售库存(随时进行)

应收款贴现(随时进行)

贴息(随时进行)

其他现金收支情况登记(根据需要填写)

期末现金对账(请填余额)

订单登记表

市场

产品

数量

交货期

应收款账期

销售额

成本

毛利

产品核算统计表

P1

P2

P3

P4

合计

数量

销售额

成本

毛利

综合管理费用明细表单位:

百万

项目

金额

备注

管理费

广告费

维修费

租金

转产费

市场准入开拓

□本地□区域□国内□亚洲□国际

ISO资格认证

□ISO9000□1SO14000

产品研发

P1()P2()P3()P4()

损失

合计

利润表单位:

百万

项目

本年数

销售收入

直接成本

毛利

综合费用

折旧前利润

折旧

支付利息前利润

财务费用(利息+贴息)

税前利润

所得税

净利润

资产负债表单位:

百万

资产

金额

负债和所有者权益

金额

流动资产:

负债:

现金

长期负债

应收款

短期负债

在制品

应交税金

成品

原料

流动资产合计

负债合计

固定资产:

所有者权益:

土地和建筑

股东资本

机器与设备

利润留存

在建工程

年度净利

固定资产合计

所有者权益合计

资产总计

负债和所有者权益总计

第三年

企业经营流程每执行完一项操作,CEO请在相应的方格内打勾。

请按顺序执行下列各项操作。

财务总监(助理)在方格中填写现金收支情况。

年初现金盘点

投放广告/参加订货会

交纳税金

更新长期贷款/支付长期贷款利息

申请长期贷款

季初现金盘点(请填余额)

更新短期贷款/还本付息

更新生产/完工入库

生产线完工

申请短期贷款

更新原料库(购买到期的原料,更新在途原料)

下原料订单

购置厂房(选择厂房类型,选择购买或租赁)

新建生产线(选择生产线类型及生产产品种类)

在建生产线(生产线第二、三、四期的投资)

生产线转产(选择转产产品种类)

变卖生产线

开始下一批生产(空置的生产线开始新一轮生产)

更新应收款(输入从应收款一期更新到现金库的金额)

按订单交货

产品研发投资

厂房处理

支付行政管理费(每季度固定为1M)

新市场开拓

ISO资格认证投资

支付设备维修费

计提折旧

()

违约扣款

紧急采购(随时进行)

出售库存(随时进行)

应收款贴现(随时进行)

贴息(随时进行)

其他现金收支情况登记(根据需要填写)

期末现金对账(请填余额)

订单登记表

市场

产品

数量

交货期

应收款账期

销售额

成本

毛利

产品核算统计表

P1

P2

P3

P4

合计

数量

销售额

成本

毛利

综合管理费用明细表单位:

百万

项目

金额

备注

管理费

广告费

维修费

租金

转产费

市场准入开拓

□本地□区域□国内□亚洲□国际

ISO资格认证

□ISO9000□1SO14000

产品研发

P1()P2()P3()P4()

损失

合计

利润表单位:

百万

项目

本年数

销售收入

直接成本

毛利

综合费用

折旧前利润

折旧

支付利息前利润

财务费用(利息+贴息)

税前利润

所得税

净利润

资产负债表单位:

百万

资产

金额

负债和所有者权益

金额

流动资产:

负债:

现金

长期负债

应收款

短期负债

在制品

应交税金

成品

原料

流动资产合计

负债合计

固定资产:

所有者权益:

土地和建筑

股东资本

机器与设备

利润留存

在建工程

年度净利

固定资产合计

所有者权益合计

资产总计

负债和所有者权益总计

第四年

企业经营流程每执行完一项操作,CEO请在相应的方格内打勾。

请按顺序执行下列各项操作。

财务总监(助理)在方格中填写现金收支情况。

年初现金盘点

投放广告/参加订货会

交纳税金

更新长期贷款/支付长期贷款利息

申请长期贷款

季初现金盘点(请填余额)

更新短期贷款/还本付息

更新生产/完工入库

生产线完工

申请短期贷款

更新原料库(购买到期的原料,更新在途原料)

下原料订单

购置厂房(选择厂房类型,选择购买或租赁)

新建生产线(选择生产线类型及生产产品种类)

在建生产线(生产线第二、三、四期的投资)

生产线转产(选择转产产品种类)

变卖生产线

开始下一批生产(空置的生产线开始新一轮生产)

更新应收款(输入从应收款一期更新到现金库的金额)

按订单交货

产品研发投资

厂房处理

支付行政管理费(每季度固定为1M)

新市场开拓

ISO资格认证投资

支付设备维修费

计提折旧

()

违约扣款

紧急采购(随时进行)

出售库存(随时进行)

应收款贴现(随时进行)

贴息(随时进行)

其他现金收支情况登记(根据需要填写)

期末现金对账(请填余额)

订单登记表

市场

产品

数量

交货期

应收款账期

销售额

成本

毛利

产品核算统计表

P1

P2

P3

P4

合计

数量

销售额

成本

毛利

综合管理费用明细表单位:

百万

项目

金额

备注

管理费

广告费

维修费

租金

转产费

市场准入开拓

□本地□区域□国内□亚洲□国际

ISO资格认证

□ISO9000□1SO14000

产品研发

P1()P2()P3()P4()

损失

合计

利润表单位:

百万

项目

本年数

销售收入

直接成本

毛利

综合费用

折旧前利润

折旧

支付利息前利润

财务费用(利息+贴息)

税前利润

所得税

净利润

资产负债表单位:

百万

资产

金额

负债和所有者权益

金额

流动资产:

负债:

现金

长期负债

应收款

短期负债

在制品

应交税金

成品

原料

流动资产合计

负债合计

固定资产:

所有者权益:

土地和建筑

股东资本

机器与设备

利润留存

在建工程

年度净利

固定资产合计

所有者权益合计

资产总计

负债和所有者权益总计

第五年

企业经营流程每执行完一项操作,CEO请在相应的方格内打勾。

请按顺序执行下列各项操作。

财务总监(助理)在方格中填写现金收支情况。

年初现金盘点

投放广告/参加订货会

交纳税金

更新长期贷款/支付长期贷款利息

申请长期贷款

季初现金盘点(请填余额)

更新短期贷款/还本付息

更新生产/完工入库

生产线完工

申请短期贷

升级会员

升级会员