银行会计习题答案版修改版doc.docx

《银行会计习题答案版修改版doc.docx》由会员分享,可在线阅读,更多相关《银行会计习题答案版修改版doc.docx(29页珍藏版)》请在冰豆网上搜索。

银行会计习题答案版修改版doc

银行会计习题

一、基本核算方法

将以下四项经济业务填制试算平衡表。

1、某商业银行向人民银行借入再贷款500,000元。

借:

存放中央银行款项500,000

贷:

向中央银行款项500,000

2、某商业银行接受某开户企业提现申请,支付现金60,000元。

借:

活期存款60,000

贷:

库存现金60,000

3、客户育红小学将定期存款45,000元转存活期存款。

借:

定期存款45,000

贷:

活期存款45,000

4、客户甲企业从其存款户中归还流动资金贷款170,000元。

借:

活期存款170,000

贷:

贷款170,000

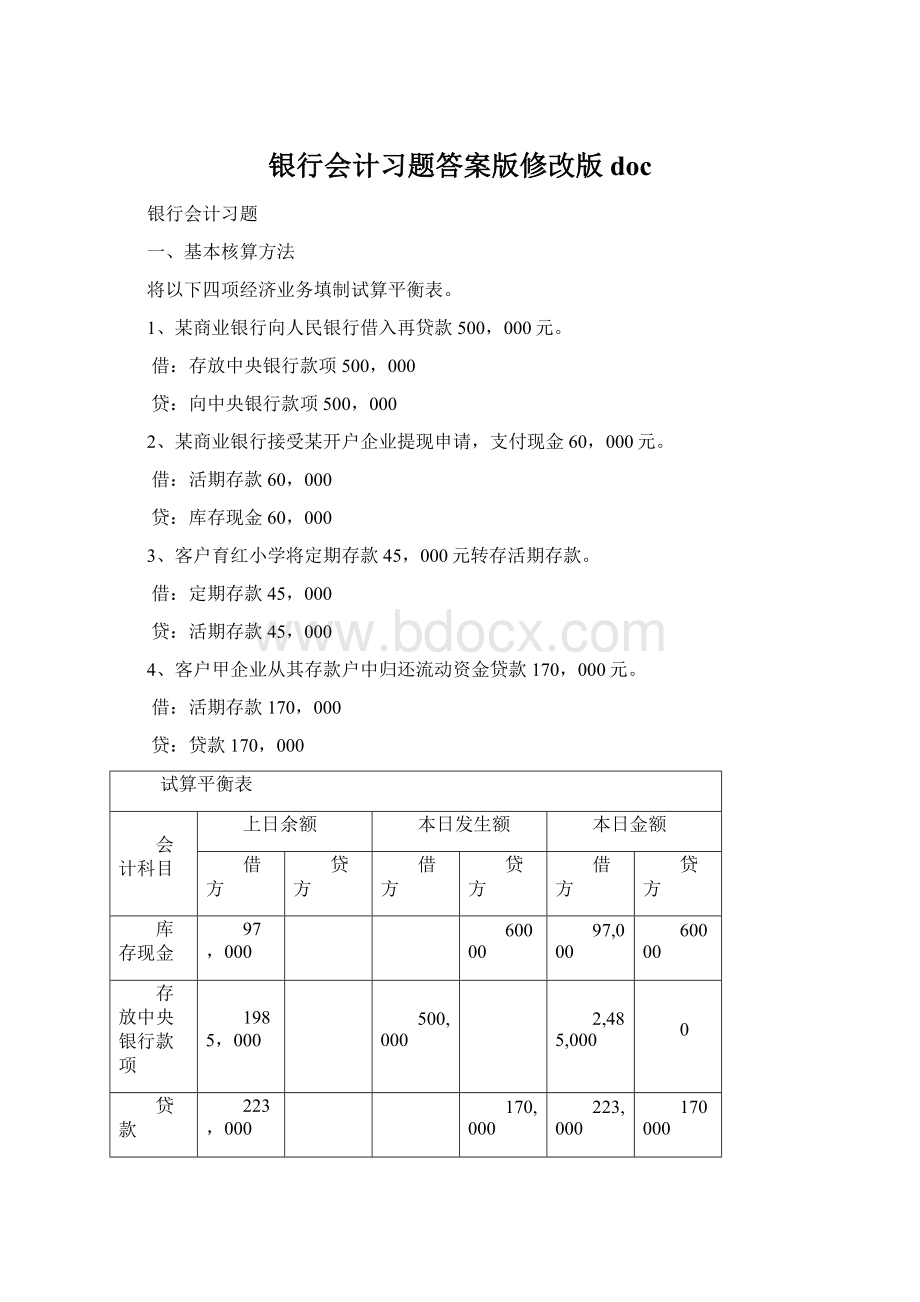

试算平衡表

会计科目

上日余额

本日发生额

本日金额

借方

贷方

借方

贷方

借方

贷方

库存现金

97,000

60000

97,000

60000

存放中央银行款项

1985,000

500,000

2,485,000

0

贷款

223,000

170,000

223,000

170000

吸收存款

295,000

275000

45000

275,000

340000

向中央银行借款

100,000

500,000

0

600000

合计

2,305,000

2,305,000

775000

775000

3,080,000

3080000

二、存款业务核算

1、银行收到开户单位机械厂的自销产品收入现金10000元,存入期存款账户。

借:

库存现金10,000

贷:

活期存款10,000

2、银行收到开户单位立新百货公司的现金支票,金额50000元,审核无误付现。

借:

活期存款50,000

贷:

库存现金50,000

3、某开户单位签发转账支票一张,金额10万元,要求办理一年期定期存款,银行审核无误转账。

借:

活期存款100,000

贷:

定期存款100,000

4、某处户要求将其活期储蓄存款账户上的30000元转作两年期定期储蓄存款,银行审核无误,办理转账。

借:

活期储蓄存款30,000

贷:

定期储蓄存款30,000

5、银行在结息日计算某企业本季度存款积数为93782000,当日活期存款挂牌公告利率为0.72%,计算应付利息并作账务处理。

利息=93,782,000×0.72%÷360=1875.64

借:

利息支出1875.64

贷:

活期存款1875.64

6、储户张某于2004年8月3日存入定期储蓄存款80000元,存期一年,利率1.98%。

2005年2月21日,张某需要提前支取30000元,当日挂牌公告的活期存款利率0.72%。

银行审核无误支付现金30000元及利息,其余50000元仍继续存为定期。

提前支取的部分利息:

存期:

184+18=202天

30000×202×0.72%÷360=121.2

借:

利息支出121.2

贷:

库存现金121.2

其余50000元不做会计处理。

7、储户李某要求支取现金2000元,银行审核无误付现。

借:

活期储蓄存款2,000

贷:

库存现金2,000

8、某银行预提本季度定期储蓄存款利息265870元。

借:

利息支出265,870

贷:

应付利息265,870

9、某银行支付红星医院到期定期存款100万元,利息19800元,其中19000元利息已经预提,银行将本息转入活期存款账户。

借:

定期存款1,000,000

利息支出800

应付利息19,000

贷:

活期存款1019800

10、储户王某2002年5月6日来行支取到期存款3万元,该存款原存款日2000年4月10日,存期为2年,利率为2.43%,当时活期存款利率为0.99%,银行审核无误付现。

定期存款利息=30000×3×2.43%=2187

超期部分的利息30000×26×0.72%÷360=15.6

借:

定期储蓄存款30,000

利息支出15.6

应付利息2187

贷:

库存现金32202.6

11、根据下面的分户账计算该存款户的存款利息。

账号:

*****户名:

***利率:

0.72%

2003年

摘要

借方

贷方

余额

天数

累计积数

记账

复核

月

日

发生额

发生额

9

21

承前页

3,200

9

28,800

9

30

转收

3,000

6200

25

155,000

10

25

现支

1,000

5200

9

46,800

11

3

现收

8,000

13200

22

290,400

11

25

转支

2,500

10700

23

246,100

12

18

转支

500

10200

3

30,600

12

20

结息

797700

12

21

转存利息

16

10216

利息支出=797700×0.72%÷360=15.95

三、贷款业务的核算

1、银行接受开户单位第一机械厂的申请,发放流动资金贷款100000元,会计部门办理转账。

借:

贷款100,000

贷:

活期存款100,000

2、储户张某将定期存单作质押,向银行申请短期贷款。

经信贷部门批准,贷给现金50000元。

借:

贷款——短期贷款50000

贷:

存款现金50000

3、某食品厂归还到期的流动资金贷款,金额20万元,利息3000元。

银行从其存款账户扣收。

借:

活期存款103,000

贷:

贷款——本金100,000

应收利息3000

4、某服装厂15万元贷款到期,但因资金周转困难,不能如期归还。

银行将该笔贷款转入逾期贷款。

借:

贷款——短期贷款

贷:

逾期贷款

5、银行于10月9日收回某贷款企业的上季度欠息4500元。

借:

活期存款4500

贷:

应收利息4500

6、某经贸公司抵押贷款12万元,逾期一个月后仍无法偿还,银行按规定处理其抵押品得价款18万元。

抵押贷款利息8000元,其中银行已经计提利息7200元。

借:

存放中央银行款项180000

贷:

逾期贷款——120000

应收利息8000

利息收入800

活期存款52000

7、银行冲减一笔挂账超过90天的应收利息4600元,转作表外核算。

借:

利息收入4600

贷:

应收利息4600

8、兴达贸易公司的一笔抵押贷款25万元到期未偿还,经协商,银行依法取得该笔贷款的抵押物小轿车,用以抵债,其中还包括应收利息3万元。

银行办理该项抵债资产入账手续。

借:

抵债资产28万元

贷:

抵押贷款25万

应收利息3万

☆9、2007年1月1日,银行向其开户单位A公司发放3年期一次还本付息的贷款20万元,利率为6%(单利),一次性收取手续费7300元,。

试做贷款发放、每年利息收入的确定、3年后收回本息时的会计分录。

(PV/FV,7%,3)=0.8164

初始确认金额:

200,000-7300=192700

192700×(1+i)3=200000×(1+3×6%)

实际利率:

i≈7%

发放贷款:

借:

贷款——本金200000

贷:

活期存款——A公司192700

贷款——利息调整7300

第一年利息收入确认:

利息收入=第一年摊余成本×实际利率=192700×7%=13489

应收利息=合同本金×合同利率=200000×6%=12000

借:

贷款——利息调整1489

应收利息12000

贷:

利息收入13489

第二年利息收入确认:

利息收入=第二年摊余成本×实际利率=(192700+13489)×7%=14433

应收利息=合同本金×合同利率=200000×6%=12000

借:

贷款——利息调整2433

应收利息12000

贷:

利息收入14433

第三年利息收入确认:

利息收入=第三年摊余成本×实际利率=(192700+13489+14433)×7%=15378

应收利息=合同本金×合同利率=200000×6%=12000

借:

贷款——利息调整3378

应收利息12000

贷:

利息收入15378

3年后收回本息:

借:

活期存款——A公司236000

贷:

贷款——本金200000

应收利息36000

☆10、2008年1月1日银行向其开户企业某公司发放一笔信用贷款1000万元,期限为3年,合同利率为6%,没有交易费用,利息于次年年初收回,当日转入其存款帐户。

要求:

(1)做出该贷款发放、年末计提利息、次年年初收回利息以及3年后收回本金的会计处理。

贷款发放:

借:

贷款——本金1000万元

贷:

活期存款——A公司1000万元

年末计提利息:

借:

应收利息60万元

贷:

利息收入60万元

次年年初收回利息:

借:

活期存款60万元

贷:

应收利息60万元

第二年利息收入的确认和收回与第一年核算相同。

第三年利息收入的确认同上,利息与本金一同收回。

3年后收回本金和第三年的利息:

借:

活期存款1060万元

贷:

应收利息60万元

贷款——本金1000万元

(2)假设该贷款发放后的第二年年末,接受贷款的企业由于遭受火灾,出现了严重的财务危机,经银行对贷款进行减值测试,预计现金流现值600万元,第2年、第3年的利息无法收回。

做出贷款发生减值、利息收入的确认、3年后回收本金800万元的会计处理。

(如果只收回600万元,会计处理又如何?

)

贷款发生减值时:

借:

资产减值损失400万元

贷:

贷款损失准备400万元

借:

贷款——已减值1000万元

贷:

贷款——本金1000万元

第二年利息收入以抵减准备金方式确认:

(1000-400)×6%=36万元

借:

贷款损失准备36万元

贷:

利息收入36万元

第三年利息收入:

(1000-400+36)×6%=38.16万元

借:

贷款损失准备38.16万元

贷:

利息收入38.16万元

三年后收回本金800万元时:

借:

活期存款800万元

贷款损失准备325.84(余额部分)

贷:

贷款——已减值1000万元

资产减值损失125.84万元

(其中:

资产减值损失=800+325.84-1000=125.84)

如果只收回600万元,则:

借:

活期存款600

贷款损失准备325.84(余额部分)

资产减值损失74.16

贷:

贷款——已减值1000

(其中:

资产减值损失=1000-600-325.84=74.16)

四、结算业务的核算

1、银行收到开户单位用法公司提交的转账支票和进账单,金额6200元,出票人未在本行开户,银行提出交换后办理入账。

借:

待清算票据款项

贷:

活期存款——永发公司

2、建行一支行收到同城工行铁路支行交换过来的转账支票,金额3000元,审核无误后代客户办理转账。

(如果是空头支票,又如何处理)

借:

活期存款3000

贷:

待清算票据款项3000

如果空头支票:

借:

活期存款3000

贷:

营业外收入3000

3、建行郊区支行收到同城农行某办事处交换过来转账进账单一张,金额5200元,审核无误后代理客户办理收账。

借:

中央银行款项5200

贷:

活期存款5200

4、开户单位云海公司提交银行本票申请书,要求办理本票一章,金额23000元。

银行审核无误办理转账手续。

借:

活期存款——云海公司23000

贷:

开出本票23000

5、银行收到某开户企业提交的银行本票和转账进账单,金额8000元。

经审核无误提出交换,为该企业办理转账手续。

借:

待清算票据款项8000

贷:

活期存款8000

6、工行分行营业部收到交换提入的一张银行本票,金额36000元,经审核该本票为本行半个月前签发,营业部办理转账手续。

借:

开出本票36000

贷:

待清算票据款项36000

7、某客户交存现金30000元,要求办理银行汇票一张。

银行审核无误予以办理。

借:

库存现金30000

贷:

汇出汇款30000

8、银行收到开户单位某食品厂交来的银行汇票、解讫通知及转账进账单,出票金额为50000元,实及结算金额40000元。

借:

清算资金往来40000

贷:

活期存款——某食品厂40000

9、大南街支行收到清算中心转来的电子信息,北京建行已总付本行签发的银行汇票,金额18000元,审核无误办理转账。

借:

汇出汇款18000

贷:

清算资金往来18000

10、郊区建行收到同城工行某分理处交换提入的银行汇票一张,出票行是广州市建行,出票金额78000元,实际结算金额75000元。

审核无误办理转账。

借:

清算资金往来75000

贷:

待清算票据款项75000

11、李强持银行汇票及解讫通知来行办理解付手续,金额5000元,并提供个人身份证。

银行审核无误办理并付现2000元,其余款项客户于3天后提取。

借:

清算资金往来5000

贷:

应解汇款5000

借:

应解汇款2000

贷:

库存现金2000

12、银行收到本行清算中心转来电子信息,开户单位某机械厂收到货款8250元。

借:

清算资金往来8250

贷:

活期存款——机械厂8250

13、银行应某开户单位要求,于承付期满日划出托收承付款项一笔,金额4500元。

借:

活期存款4500

贷:

清算资金往来4500

14、银行收到同城交换提入的委托收款凭证第四联,金额800元,系5天前代开户单位某供电局委托发出本月电费收款。

审核无误办理转账。

借:

待清算票据款项800

贷:

活期存款——供电局800

15、银行收到某开户单位提交的汇兑凭证,金额6250元。

审核无误办理转账。

借:

活期存款6250

贷:

清算资金往来6250

16、工行玉泉支行收到山西朔州支行寄来的有关委托收款结算凭证及附件,金额10000元,通知开户单位棉纺厂付款。

三天承付期满,棉纺厂有足够款项支付,银行办理划款手续。

借:

活期存款10000

贷:

清算资金往来10000

17、某银行收到异地某行处划回的委托承付结算货款20000元,当即转入百货公司存款账户。

借:

清算资金往来20000

贷:

活期存款——百货公司20000

18、呼市建设银行收到河北某行寄来的联行贷方保单及所付信汇凭证,金额500元,收款人未在本行开户。

借:

清算资金往来500

贷:

应解汇款5000

19、呼市工行车站办事处收到北京工行东城区办事处寄来的本行开户单位呼市毛纺厂为付款人的商业承兑汇票及委托收款结算凭证,金额25000。

汇票已到期,办理付款手续。

借:

活期存款——毛纺厂25000

贷:

清算资金往来25000

20、某银行收到北京西城分理处发来的电子信息,金额15000元,此款是北京某机床厂支付的商业承兑汇票款,收款人为在本行开户的电机厂。

审核无误办理转账。

借:

清算资金往来15000

贷:

活期存款15000

21、工行车站办事处收到大北街办事处提入的商业承兑汇票及委托收款结算凭证,金额为8000元,付款单位是车站土杂商店,收款单位是大北街兴隆贸易公司。

汇票已到期付款人通知付款,银行办理转账。

车站办事处:

借:

活期存款——土杂商店8000

贷:

待清算票据款项8000

大北街办事处:

借:

待清算票据款项8000

贷:

活期存款——土杂商店8000

22、工行分行营业部将到期的银行承兑汇票留底卡片100000元抽出,向票汇出票人某食品厂收取票款。

食品厂因资金不足,只能扣收70000元

借:

活期存款——食品厂70000

逾期贷款——食品厂30000

贷:

应解汇款100000

23、某承兑银行收到异地某行处电子信息,经核对系本行承兑的汇票,金额5000元,票款已足额扣收。

借:

应解汇款5000

贷:

清算资金往来5000

24、呼市电视机厂持商业汇票来行申请承兑,汇票金额130000元。

经信贷部门审核同意,双方签订承兑协议,会计部门办理承兑,并按5‰收取承兑手续费。

130000×5‰=650

借:

活期存款——电视机厂650

贷:

手续费及佣金收入650

25、某银行收到异地承兑行划回的银行承兑汇票款90000元。

审核无误办理转账。

借:

清算资金往来90000

贷:

活期存款90000

26、银行6月15日接受开户单位新元公司申请,办理银行汇票贴现一笔,汇票金额为100万元,出票日5月27日,到期日9月27日,贴现率6.97%。

9月25日该贴现行向异地承兑行发出委托收款,9月29日收到划回票款。

要求:

(1)计算贴现利息及实付贴现额。

(*异地则加3天邮程)

(2)贴现行贴现时的账务处理。

(3)承兑行划出票款时的账务处理。

(4)贴现行收回贴现款的账务处理。

(1)贴现利息=1000000×6.97%×107÷360=20716元

实付金额:

1000000—20716=979284元

(2)借:

贴现——面值1000000

贷:

活期存款979284

贴现——利息调整20716

(3)借:

应解汇款1000000

贷:

清算资金往来1000000

(4)借:

清算资金往来1000000

贴现——利息调整20716

贷:

贴现——面值1000000

利息收入20716

27、工行车站办事处为某服装厂办理了商业承兑汇票贴现,金额50000元。

现汇票到期,却收到付款人开户行退回的凭证,办事处于是向贴现申请人即该服装厂收取票款,但该厂账面资金不足扣收,办事处办理逾期贷款转账手续。

借:

逾期贷款500000

贷:

贴现——面值500000

28、张强持卡在某支行提取现金2000元,该行予以受理并向发卡行结清。

借:

待清算票据款项2000

贷:

库存现金2000

29、某银行收到开户单位民族商场提交的签购单和汇计单,总计金额5000元,手续费按1‰收取,持卡人在同城他行开户。

借:

待清算票据款项5000

贷:

活期存款4900

手续费及佣金收入5

30、持卡人开户银行收到异地某行电子信息,要求结清该行持卡人异地消费款项3000元,银行审核无误办理转账。

借:

信用卡存款3000

贷:

清算资金往来3000

31、银行向开户企业飞鸿贸易公司收取罚款2000元,原因是该公司签发了与其银行预留签章不符的支票。

借:

活期存款2000

贷:

营业外收入2000

32、银行于晚场交换收到同城交换提入的转账支票6000元,但支票大小写金额不符,该行填具退票通知,待明日交换提出。

借:

其他应收款6000

贷:

待清算票据款项6000

33、银行以现金支付邮电局代发委托收款结算凭证业务手续费12元。

借:

手续费及佣金支出12

贷:

库存现金12

34、呼市农行收到云南某园艺所提交的银行汇票,金额62500元。

因汇票超过提示付款期限,该园艺所未能在当地解付。

呼市农行审核无误后,解付汇票并应客户要求以电汇方式汇出该款项。

借:

汇出汇款62500

贷:

清算资金往来62500

五、联行往来

1、工商银行呼和浩特市银行6月27日发生以下经济业务,据以编制会计分录:

①收到工行佛山市分行发来的委托收款凭证及商业承兑汇票,金额7200元。

现承付期已到,本行开户单位某电视机厂同意付款。

借:

活期存款——电视机厂7200

贷:

清算资金往来7200

②收到开户单位某制锁厂提交的银行汇票和进账单,出票人是山东威海分行,出票金额96000元,实际结算金额95000元。

审核无误办理转账。

借:

清算资金往来95000

贷:

活期存款——某制锁厂95000

③收到开户单位某百货公司提交的汇兑凭证,向北京工商某开户单位汇出货款6000元,审核无误后办理转账。

借:

活期存款——某百货公司6000

贷:

清算资金往来6000

④收到工行包头分行发来的委托收款凭证和银行承兑汇票50000元,汇票已到期并足额向出票人收取了票款。

审核无误后当即向包头分行划出款项。

借:

应解汇款50000

贷:

清算资金往来50000

2、广东省佛山市工行会计科收到本行清算中心转来电子汇划信息,开户单位机械厂收到货款7200元,审核无误办理转账手续。

借:

清算资金往来7200

贷:

活期存款——某机械厂7200

3、山东省工行威海分行收到本行清算中心转来电子汇划信息,内蒙呼市分行已兑付本行签发的银行汇票,出票金额96000元,实际结算金额95000。

审核无误办理转账。

借:

汇出汇款96000

贷:

清算资金往来95000

活期存款1000

4、北京市工行会计科收到本行清算中心转来电子汇划信息,开户单位某公司收到货款6000元。

审核无误办理转账。

借:

清算资金往来6000

贷:

活期存款——某开户公司6000

5、工行包头分行收到清算中心转来电子汇划信息。

开户单位某商场收到货款50000元。

审核无误办理转账。

借:

清算资金往来50000

贷:

活期存款——某商场50000

6、工商银行总行会计部门收到了本行清算中心提交的“清算信息收(支)日报表”。

据以编制6月27日汇差资金清算的会计分录。

汇差资金情况:

内蒙古分行:

95000-7200—6000=-76800(应付汇差)

山东分行:

-95000(应付汇差)

北京分行:

6000(应收汇差)

广东分行:

7200(应收汇差)

借:

联行存放款项——山东分行95000

贷:

联行存放款项——内蒙古分行81800

——北京分行6000

——广东分行7200

7、工商银行内蒙分行、广东分行、山东分行、北京分行会计部门分别收到本行清算中心提交的“清算信息收(发)日报表”分别清算汇差。

内蒙古分行:

呼和浩特分行:

95000-7200-6000-50000=31800(应收汇差)

包头分行:

50000(应收汇差)

借:

存放联行款项——上存总行备付金81800

贷:

联行存放款项——包头分行50000

联行存放款项——呼和浩特分行31800

山东分行:

借:

联行存放款项——威海分行95000

贷:

存放联行款项——上存总行备付金95000

北京分行:

借:

存放联行款项——上存总行备付金6000

贷:

清算资金往来6000

广东分行:

借:

存放联行款项——上存总行备付金7200

贷:

联行存放款项——佛山分行7200

8、工商银行呼市市行、包头市行、佛山市行、北京市行、威海市行会计部门分别收到本行清算中心提交的“清算信息收(发)日报表”,经与“电子清算资金往来”账户6月27日核对无误,分别清算汇差资金。

呼和浩特分行:

借:

存放联行款项——上存分行备付金31800

贷:

清算资金往来31800

包头市分行:

借:

存放联行款项——上存分总行备付金50000

贷:

清算资金往来50000

佛山市分行:

借:

存放联行款项——上存分总行备付金7200

贷:

清算资金往来7200

威海市分行:

借:

清算资金往来95

升级会员

升级会员