某童装竞争对手市场分析.doc

《某童装竞争对手市场分析.doc》由会员分享,可在线阅读,更多相关《某童装竞争对手市场分析.doc(20页珍藏版)》请在冰豆网上搜索。

某童装品牌竞争对手市场分析

知己知彼,百战不殆。

在童装行业竞争愈演愈烈,产品同质化日趋严重的今天,某童装欲生存发展,采取有效的竞争战略,分析自身所在行业和市场以及参与竞争的对手的情况,是公司制定竞争战略中必不可少的组成部分。

一、童装市场整体概况

1.产量及产业分布

我国童装进入快速增长时期。

据中国纺织工业协会统计资料表明,近几年我国童装产量保持5.8%的平均增长速度,2008年国内童装总产量达到27.6亿件,占全国服装总产量的6%左右,其中梭织童装12.5亿件,针织服装15.1亿件,同比分别增长1.84%和5.50%。

截止2009年6月底,我国童装产量为10.2亿件,同比增长4.99%。

专家指出,未来几年我国童装市场规模仍将保持年均复合增长率10.8%的增长速度。

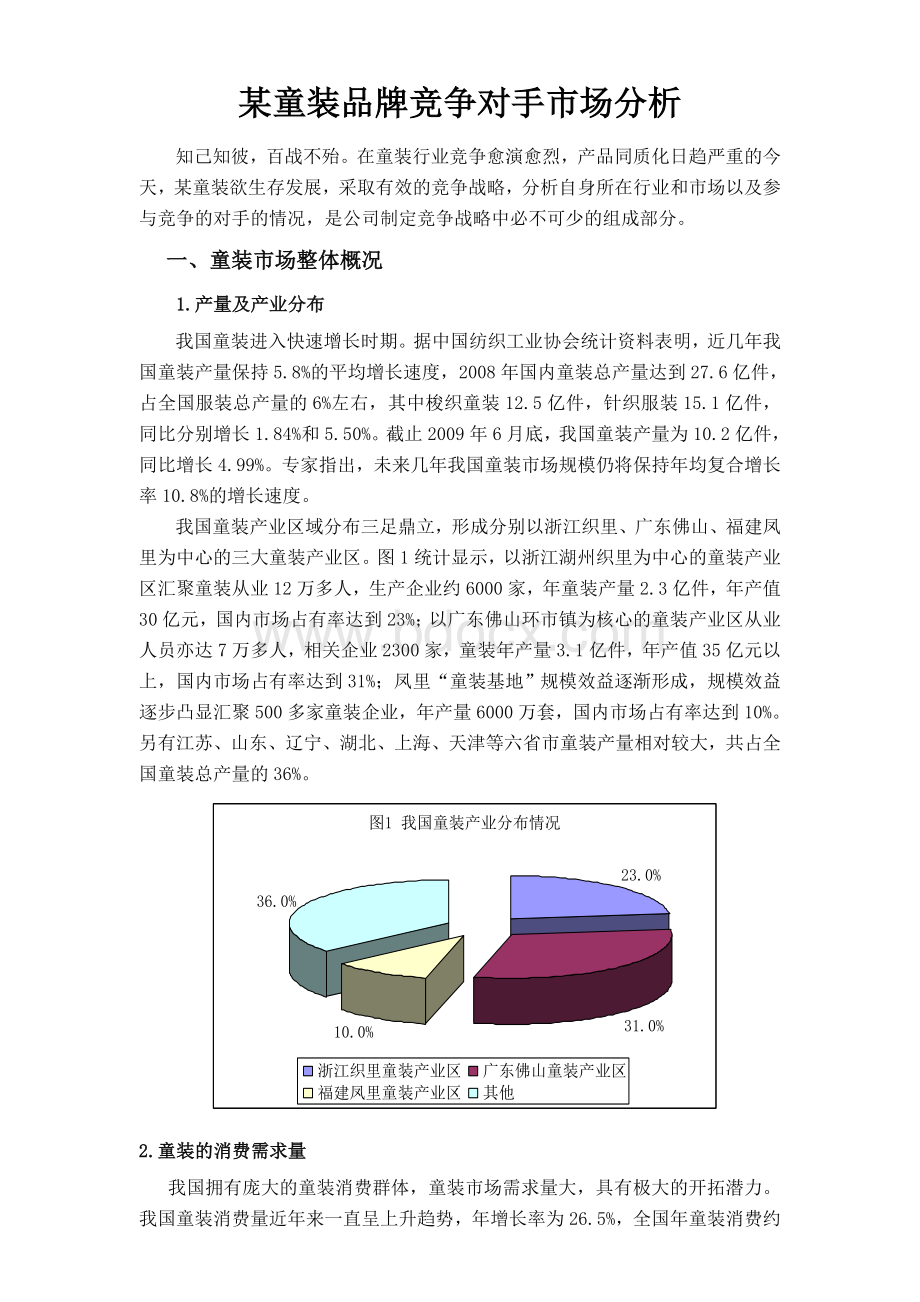

我国童装产业区域分布三足鼎立,形成分别以浙江织里、广东佛山、福建凤里为中心的三大童装产业区。

图1统计显示,以浙江湖州织里为中心的童装产业区汇聚童装从业12万多人,生产企业约6000家,年童装产量2.3亿件,年产值30亿元,国内市场占有率达到23%;以广东佛山环市镇为核心的童装产业区从业人员亦达7万多人,相关企业2300家,童装年产量3.1亿件,年产值35亿元以上,国内市场占有率达到31%;凤里“童装基地”规模效益逐渐形成,规模效益逐步凸显汇聚500多家童装企业,年产量6000万套,国内市场占有率达到10%。

另有江苏、山东、辽宁、湖北、上海、天津等六省市童装产量相对较大,共占全国童装总产量的36%。

2.童装的消费需求量

我国拥有庞大的童装消费群体,童装市场需求量大,具有极大的开拓潜力。

我国童装消费量近年来一直呈上升趋势,年增长率为26.5%,全国年童装消费约500亿元,占全国服装总消费的近7%,占全球童装总消费的3%。

0到16岁儿童有3.8亿,童装消费需求量在8亿件左右,其中0到10岁儿童超过约占80%,消费需求量在6亿件左右。

在今后几年,随着第四轮生育高峰的到来,到2010年,预计我国童装消费市场规模将突破650亿元,保持年均复合增长率12.3%的增长速度。

3.童装产业结构

个体工商户和从事低档产品加工的小型企业仍是我国童装企业摸式的主流。

目前,我国从事童装生产的企业及个体工商户10000多个,本土童装企业全部为民营企业、股份制企业或三资企业。

其发展渊源大致有三种:

第一种是由手工作坊发展而来的中小型企业,产品主要针对中小城市和农村市场,适应我国目前的消费格局,在市场份额中占有极大的销售量比重。

第二种是由外贸加工起家的外加工型企业,主要集中在江苏、福建、山东和广东等地,企业产能强、技术工人素质高、注重生产管理,在生产方面优势明显。

第三种是一起步就按照较先进企业机制建厂、注重创造品牌和开拓国内市场的大中型企业,这类“国内大牌”或“国内品牌新生代”企业群体多集中于上海、深圳、北京等地,发展后劲十分强劲,开始占据了我国大中城市的大部分市场。

4.童装质量

近几年来,国家质监总局几乎每年都对北京、天津、河北、上海、浙江、江苏、山东、福建、广东、湖北、辽宁等省辖市童装产品的质量进行监督抽查,抽检样本涵盖了目前国内市场上的流行品牌,包括高、中、低档产品,基本与消费者的购买力相适应。

表1和图2共同说明,我国童装质量虽然逐年有所提高,但绝大数年份的平均抽样合格率都低于80%,总体质量情况难以令人满意。

近几年童装抽检存在的质量问题表现在以下几个方面:

一是甲醛含量超标,2005年1月1日实施的GB18401-2003《国家纺织产品基本安全技术规范》规定,两岁以下婴幼儿穿着的纺织品或童装,有毒化学物质甲醛的含量应低于20mg/kg,大于两岁的儿童穿着服装直接接触皮肤类的纺织品甲醛含量应低于75mg/kg,非接触皮肤类≤300mg/kg。

抽检结果不合格产品中绝大多数是甲醛超过国家规定值,刺激儿童的皮肤和呼吸道,对人体产生伤害。

二是染色牢度不符合标准要求,童装在穿着过程中,染料脱落,转移到皮肤上而伤害人体或沾染浅色衣服,影响美观和有害儿童健康。

其原因是企业购进原辅料没用依据童装标准要求的内容积极考核,色牢度偏低,有的产品色牢度只达到1-2级。

三是产品标识内容不全或不规范、纤维含量与明示标识不符,有的产品明示标识为棉80%、涤纶20%,实测棉含量仅为20%;有的产品明示标识为棉35%、涤纶65%,实测为涤纶100%。

四是童装外观质量缺陷,主要是在产品外观质量方面,部分产品缝制粗糙、丢工漏序的现象时有发生,有的产品漏包缝、跳线、缝合处毛漏等,降低了产品的牢固程度;缝制有毛漏、错序、链式线路断线,产品不平服不对称;有的产品口袋漏封底,起不到口袋应有的作用等。

造成童装产品不合格的主要原因,一是企业对面料选购把关不严,缺乏必要的检验和控制手段;二是企业在定购面料时只注重面料本身的纤维含量、花色、质地等,而忽视了面料的甲醛含量、色牢度指标的限定;三是生产企业对新标准学习不够,标准意识淡漠。

四是企业在管理制度上不健全,有疏忽和漏洞的地方。

表12003-2009年国家质检总局抽检童装质量合格率一览表

时间

抽查产品批次

合格产品批次

合格率%

03年2季度

115

69

60

04年1季度

110

87

79.1

05年3季度

102

82

80.4

06年2季度

108

68

62.9

07年3季度

96

75

78.3

08年1季度

105

77

73.3

09年2季度

95

85

89.5

5.童装设计开发

童装的设计和营销是提升品牌价值的两大引擎,高度协调的设计和营销,才能造就真正的童装品牌。

而童装的设计又是品牌价值再现的主引擎,设计是以与时尚同步变化而又保持品牌特色为原则,同时根据品牌形象和产品定位来进行,童装品牌的竞争从某种意义上来说就是设计的竞争。

目前,我国童装设计处于起步阶段,设计能力薄弱。

首先,童装设计风格的形成需要长时间的沉淀与积累,而我国童装设计的发展历史很短,上世纪90年代末期童装行业才逐渐导入了设计概念,并在品牌经营的大趋势下逐步被重视。

第二,童装设计与市场需求脱节严重,很少有童装设计人员去预测、研究国内外童装的流行趋势,没有童装设计研究机构和专业人才的培训基地,漠视了对我国儿童生理、心理、文化品位的研究,从而缺失了童装设计与市场的沟通。

第三,设计创新能力低,目前我国童装模仿洋童装的路子,设计抄袭成风、千篇一律,更谈不上设计思维的创新,陷入童装无科技、无理论、无潮流的误区,例如,一部卡通的上演或某种成人服装风行都对童装款式设计产生影响,必然引来设计跟风。

第四,童装设计装饰过于繁琐、花哨,失去童真,一般童装的设计款式大都通过复杂和新颖的外形取悦成人,没能迎合孩童的心理和实际需求,缺失童趣。

第五,童装设计忽略通过满足儿童生理需求提升品牌附加值,例如,婴幼童(0-3岁)服装设计要求舒适、穿着方便;小童(4-6岁)服装设计注重通过字母、数字和带有游戏色彩来装饰,开发孩童的智力和兴趣;中童(7-12岁)服装设计达到耐磨、耐穿、大方的效果满足其爱动、运动量大的需求;大童(12岁以上)服装设计通过单纯、健康的元素引导孩童积极向上、朴实的生活态度。

但是,目前我国童装设计很少按各年龄层的生理需求去开发设计,各年龄层千篇一律的设计元素,甚至出现错位的设计。

6.童装消费者特征

据有关统计我国16岁以下的儿童达3.8亿,6岁以下为1.71亿,7~16岁为2.1亿。

其中独生子女占儿童总数的34%,达到1.29亿。

儿童可分为五个群体:

婴童(0~1岁)、幼童(1~3岁)、小童(4~6岁)、中童(7~12)、大童(13~16岁)。

我国童装市场月均消费集中在100-500元之间,消费水平处于中档水平。

图3显示,每月为孩子买衣服花费在100元以下的家庭占19%,属于低端市场;每月为孩子买衣服花费在200-500元之间的家庭占27%,平均每月为孩子买衣服花费在200-500元之间的家庭占37%,属于中高端市场;每月花费在500元以上的家庭只有约17%,属于高端市场。

由此可见,我国童装市场的消费水平主要集中在中高端市场,月均消费水平集中在100~500元之间是最主要的童装市场。

从儿童购买服饰的购买行为来看,不同年龄段的孩子,购买行为的影响者不同。

表2统计资料表明,13岁以下儿童基本上都是和父母一块去买衣服,说明,在13岁以下儿童进行购买时基本上都是和父母一起去,在购买决策中父母是支付人也是重要的影响者。

而14~16岁儿童更多的是和伙伴一起购买服装,这说明,这一年龄段儿童已经能够独自完成需求、购买、支付的整个过程,而且伙伴成为购买决策的最主要影响者。

总体看,父母还是所有儿童购买行为的主要影响者。

表2儿童服装购买行为的影响者

购买行为的

影响者

0~3岁

4~6岁

7~10岁

11~13岁

14~16岁

总体

父母

97.8%

95.9%

98.0%

86.9%

56.0%

86.8%

祖(外)父母

23.9%

12.2%

13.7%

8.2%

2.0%

11.7%

自己

4.1%

2.0%

11.5%

18.0%

7.4%

伙伴

2.0%

9.8%

70.0%

16.3%

从儿童消费偏好来看,不同年龄段的孩子,消费需求有所差异。

图4表明,年龄越小的儿童越喜欢可爱型童装,其中3岁以下儿童(或其父母)有近一半最喜欢的可爱型为童装,远高于其他年龄段。

随着年龄的增长,儿童越来越重视穿着,而且越来越追求时尚和休闲。

由此可见,我国童装市场的消费需求已由过去的满足基本生活的实用型开始转向追求美观的时尚型,部分经济发达城市的消费者对童装需求趋向潮流化、时尚化、成人化和品牌化。

时尚化主要体现在面料和款式上:

面料和辅料越来越强调天然、环保,针对儿童皮肤和身体特点,多采用纯棉、天然彩棉、毛、皮毛一体等无害面料;款式上则追求时尚,亮片、刺绣、喇叭型裤腿、荷叶边等流行元素在童装设计上均有所体现。

成人化体现在纯色、深色服装有所增多,款式追随成人服装的流行趋势,或时尚成熟或简洁大方,体现“贵族式休闲”。

品牌化主要体现在名牌童装占据市场大量份额,“米奇”、“米奇妙”、“巴布豆”、“巴拉巴拉”、“小猪班纳”等国内外知名品牌在各个城市随处可见,消费者在选购童装时也越来越注重名牌。

不同年龄段儿童购买服装的决策模式差别很大,随着儿童年龄的增长在购买决策中发挥着越来越大的作用。

表3表明,在婴幼儿服装市场中,家长在购买决策中起着决定性作用。

服装质地、穿着舒适性及方便性是家长给孩子买衣服的首要考虑因素,而样式和价格则在其次。

在4~6岁儿童服装市场中,家长仍然起着重要作用,但同时孩子的喜好也有着关键的影响力,但此时孩子仍然很少主动提出购买衣服的需求。

7~10的儿童开始有了自己的服装偏好并且开始主动要求家长为其购买衣服。

11~16岁儿童开始显现购买能力,特别是14~16岁儿童,他们购买衣服开始不受家长影响,而是看重伙伴的看法。

表3儿童服装购买决策模式

购买模式模式

0~3岁

4~6岁

7~10岁

11~13岁

14~16岁

家长选定并购买

85%

35.5%

38.0%

19.9%

8.2%

家长选择,但由孩子选定购买

4.7%

23.0%

5.0%

9.0%

5.0%

家长通孩子一同选定并购买

9.0%

25.6%

22.0%

24.5%

8.2%

孩子提出自己的选择,同家长商量并购买

2.2%

15.0%

32.0%

35.0%

35.2%

孩子完全自己选定并购买

5.2%

4.0%

13.8%

38.8%

从消费者如何购买购买童装角度来看,图5表明,家长在选购童装时,就品牌、款式、面料、质

升级会员

升级会员