一建工程经济重点总结篇(最全最强大总结)..doc

《一建工程经济重点总结篇(最全最强大总结)..doc》由会员分享,可在线阅读,更多相关《一建工程经济重点总结篇(最全最强大总结)..doc(71页珍藏版)》请在冰豆网上搜索。

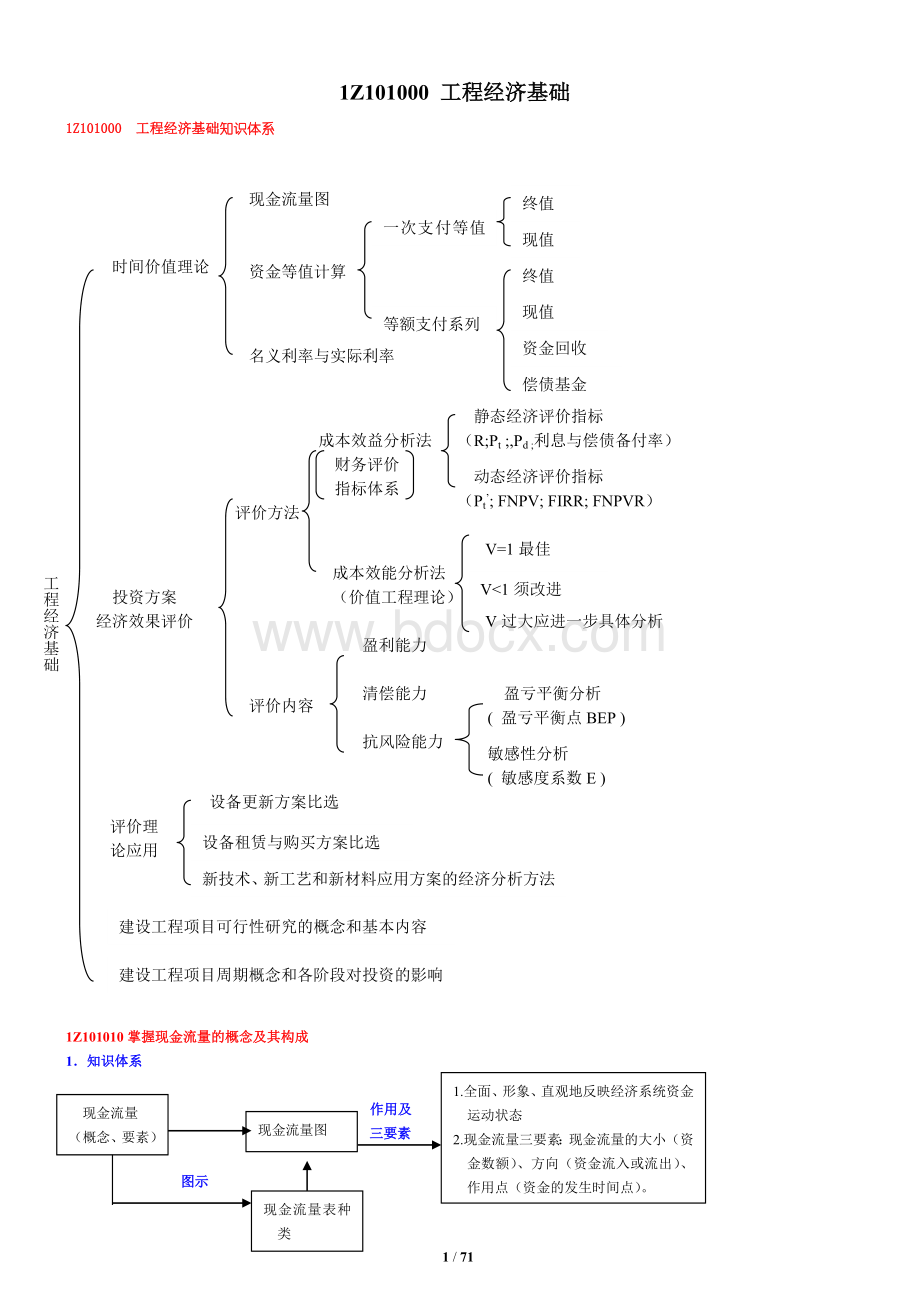

1Z101000工程经济基础

1Z101000工程经济基础知识体系

工程经济基础

时间价值理论

现金流量图

资金等值计算

名义利率与实际利率

投资方案

经济效果评价

V过大应进一步具体分析

设备更新方案比选

评价理

论应用

一次支付等值计算

等额支付系列

终值

现值

终值

现值

资金回收

偿债基金

设备租赁与购买方案比选

建设工程项目可行性研究的概念和基本内容

设备租赁与购买方案比选

新技术、新工艺和新材料应用方案的经济分析方法

建设工程项目周期概念和各阶段对投资的影响

盈亏平衡分析

(盈亏平衡点BEP)

敏感性分析

(敏感度系数E)

评价内容

盈利能力

清偿能力

抗风险能力

成本效益分析法

财务评价

指标体系

静态经济评价指标

(R;Pt;,Pd;利息与偿债备付率)

动态经济评价指标

(Pt’;FNPV;FIRR;FNPVR)

成本效能分析法

(价值工程理论)

V=1最佳

评价方法

V<1须改进

1Z101010掌握现金流量的概念及其构成

1.知识体系

1.全面、形象、直观地反映经济系统资金运动状态

2.现金流量三要素:

现金流量的大小(资金数额)、方向(资金流入或流出)、作用点(资金的发生时间点)。

现金流量

(概念、要素)

现金流量图

作用及

三要素

现金流量表种类

图示

表示

2.知识要点

现金流量

现金流量

定义

在进行工程经济分析时,可把所考察的对象视为一个系统,相对于系统整个期间各时点上实际发生的资金流出或资金流入称为现金流量,其中流出系统的资金称为现金流出,流入系统的资金称为现金流入,现金流入与现金流出之差称为净现金流量。

构成

要素

1产品销售(营业)收入=产品销售量(或劳务量)×产品(劳务)单价

2投资(建设投资和流动资金)

3经营成本=总成本费用—折旧费—维简费—摊销费—利息支出

4税金(增值税、营业税、消费税、城建税、教育费附加、资源税、房产税、土地使用税、车船使用税、印花税、固定资产方向调节税、所得税)

现金流量表示方法

财务现金流量表

1项目财务现金流量表;2资本金财务现金流量表;3投资各方财务现金流量表;4项目增量财务现金流量表;5资本金增量财务现金流量表;要能看懂会应用。

现金流量

图

掌握“三要素”与画现金流量图

“三要素”:

1现金流量大小(现金数额)

2方向(现金流入或流出)

3作用点(现金发生的时间点)

说明:

1.横轴为从0到n的时间序列轴,一个刻度表示一个计息期,可取年、半年、季获月等;0表示起点,n表示终点。

2.时间轴上除0和n外,其他数字均有两个含义:

如2,既表示第2个计息期的终点,有代表第3个计息期的起点。

3.纵向的箭头表示现金流量,对投资者而言,箭头向上表示现金流入,表示收益,现金流量为正值;箭头向下表示现金流出,表示费用,现金流量为负值。

4.箭线的长短代表现金流金额的大小,并在各箭线上下方注明数值。

某建设项目投资总额为1000万元,建设期三年,各年投资比例分别为:

20%、50%、30%,项目从第四年开始产生效益,每年的净现金流量为300万元,项目计算期十年,在最后一年可收回固定资产余值及流动资金100万元。

则该项目的现金流量图为()

100

100

0

1

2

3

4

10

0

1

2

3

4

10

0

1

2

3

4

10

0

1

2

3

4

10

A

B

C

D

1000

300

200

500

300

300

200

500

300

300

100

300

100

200

500

300

知识要点:

1Z101013现金流量图的绘制方法答案:

C

解题思路:

在画现金流量图时,注意现金流量三要素:

现金流量的大小、方向(流出或流入)及作用点(现金发生的时间电)。

解题技巧:

在画现金流量图时,投资一般画在年初,收益一般画在年末,箭头向上表示受益(现金流入),箭头向下表示支出(现金流出),箭头上方(下放)注明现金流量的数值。

现金流量图画得正确与否是正确进行资金等值计算的前提。

画现金流量图时一定要注意全面,不要有漏项。

同时要注意区分年初与年末。

1Z101080熟悉资金的时间价值概念及其相关计算

1.知识体系

资金的价值是随时间变化而变化的,是时间的函数,随时间的推移而增值,其增值的这部分资金就是原有资金的时间价值。

1.与采用复利计算利息的方法相同。

2.利息额的多少是衡量资金时间价值的绝对尺度,利率是衡量资金时间价值的相对尺度。

等值计算

资金时间价值

概念

计算

利息计算

1.单利计算:

仅用最初本金计算,不计在先前利息周期中所累积增加的利息。

2.复利计算:

用本金加上先前计息周期所累积利息总额之和计算。

注意:

正确选取折现率;注意现金流量分布情况。

3.名义利率(r)与实际利率(ieff):

r=i×m,

1.不同时期、不同数额但其“价值等效”的资金称为等值,又叫等效值。

2.等值基本公式:

(F/P,i,n)(P/F,i,n)

(A/P,i,n)(P/A,i,n)

(F/A,i,n)(A/F,i,n)

影响资金等值因素:

金额的多少、资金发生的时间、利率的大小。

3.贷款利息计算方法有单利法和复利法之分,公式不同。

2.知识要点

(1)资金的时间价值

资金的时间价值

定义

资金是运动的价值,资金的价值是随时间变化而变化的,是时间的函数,随时间的推移而增值,其增值的这部分资金就是原有资金的时间价值。

利息与利率

利息

利息I=目前应付(应收)总金额(F)-本金(P)(绝对尺度,常被看作是资金的一种机会成本)

利率

注意决定利率高低的因素

1利率的高低首先取决于社会平均利润率的高低,并随之变动;

2在平均利润率不变的情况下,利率高低取决于金融市场上借贷资本的供求情况;

3借出资本要承担一定的风险,而风险的大小也影响利率的波动,风险越大,利率也就越高;

4通货膨胀对利息的波动有直接影响,资金贬值往往会使利息无形中成为负值;

5借出资本的期限长短,贷款期限长,不可预见因素多,风险大,利率也就高;反之,贷款期限短,不可预见因素少,风险小,利率就低。

概念

1利率(折现率)2计息次数3现值4终值5年金6等值7单利法8复利法

计算

公式

公式名称

已知项

欲求项

系数符号

公式

一次支付终值

P

F

(F/P,i,n)

F=P(1+i)n

一次支付现值

F

P

(P/F,i,n)

P=F(1+i)-n

等额支付终值

A

F

(F/A,i,n)

偿债基金

F

A

(A/F,i,n)

年金现值

A

P

(P/A,i,n)

资金回收

P

A

(A/P,i,n)

(2)相关概念解释

1.利率(折现率):

根据未来现金流量求现在的现金流量所使用的利率称为折现率。

2.计息次数:

项目整个生命周期计算利息的次数。

3.现值:

表示资金发生在某一特定时间序列始点上的价值。

4.终值:

表示资金发生在某一特定时间序列终点上的价值。

5.年金:

某一特定时间序列期内,每隔相同时间收支的等额款项。

6.等值:

不同时期、不同数额但其“价值等效”的资金成为等值,又叫等效值。

7.单利法:

计息时,仅用最初本金来计算,先前累计增加的利息不计算利息;即常说的“利不生利”。

8.复利法:

计息时,先前累计增加的利息也要和本金一样计算利息,即常说的“利生利”、“利滚利”。

利息的计算

项目

方法

利息

本利和

单利法

复利法

其中:

In——第n期利息;P——本金;F——期末本利和;i——利率;n——计息期。

1.某人每年年末存入银行5000元,如果存款利率为8%,第五年末可得款为()。

A.29333元

B.30500元

C.28000元

D.31000元

知识要点:

1Z101083等值的计算(年金终值的计算)

解题思路:

按等额支付序列(年金)终值公式:

F=A[(1+i)n-1]/i

式中:

F——终值;A——等值年金。

解题技巧:

对于本题F=A[(1+i)n-1]/i=5000[(1+0.08)5-1]/0.08=29333元

式中:

F——终值(第五年末可得款额);A——等值年金(年存入款额)。

故A为正确答案。

0

1

2

3

4

5

30

30

A

2.某企业第一年初和第二年初连续向银行贷款30万元,年利率10%,约定分别于第三、四、五年末等额还款,则每年应偿还()万元。

A.23.03

B.25.33

C.27.79

D.30.65

知识要点:

1Z101083等值的计算(年金终值与资金回收的计算)

解题思路:

考查资金等值换算的灵活应用,对于一个复杂现金流量系统的等值计算问题。

为了简化现金流量,一般情况下先将已知现金流量折算到一点。

解题技巧:

本题首先画现金流量图,年初现金流量画在上一期末,年末现金流量画在本期末。

本题既可以将已知现金流量折算到第二年末,也可以折算到第五年末。

如果折算到第二年末,则相当于两笔贷款在第二年末的价值为30(1+10%)2+30(1+10%)=69.3万元。

然后再看还款现金流量,这相当于年初借款69.3万元,然后在连续三年末等额偿还。

已知现值求年金,用资本回收系数答案:

C

A=69.3×(P/A,10%,3)=69.3×

3.某人存款1万元,若干年后可取现金2万元,银行存款利率10%,则该笔存款的期限()

A.10年

B.小于8年

C.8~10年之间

D.大于10年答案:

B

知识要点:

1Z101083等值的计算(利用复利终值公式求计息期n的计算)

解题思路:

利用资金等值换算公式。

即利用复利终值公式F=P(1+i)n,求n.

解题技巧:

由复利终值公式可知(1+i)n=F/P,F=2,P=1,i=10%(1+10%)n=2/1=2

当n=8时,(1+10%)8=2.143>2,而(1+i)n是n的增函数,所以n<8。

4.若i1=2i2,n1=n2/2,则当P相同时,()。

A.(F/P,i1,n1)<(F/P,i2,n2)

B.(F/P,i1,n1)=(F/P,i2,n2)

C.(F/P,i1,n1)>(F/P,i2,n2)

D.不能确

升级会员

升级会员