小小辛巴辩股析图之伟星股份三精.docx

《小小辛巴辩股析图之伟星股份三精.docx》由会员分享,可在线阅读,更多相关《小小辛巴辩股析图之伟星股份三精.docx(8页珍藏版)》请在冰豆网上搜索。

小小辛巴辩股析图之伟星股份三精

小小辛巴的辨股析图6(伟星股份之三)

牛有牛价,熊有熊值。

股票这个东西,一样遵循商品的市场定价规律:

“地域有别,贵贱有时。

”

当然,生意也有生意的道,就像对人的印象一样,对于一个股票的定价分析,是需要不断深入了解的。

2011年年初时,我写过一篇《小小辛巴的辨股析图6(伟星股份之一)》(2011-03-1621:

57:

38

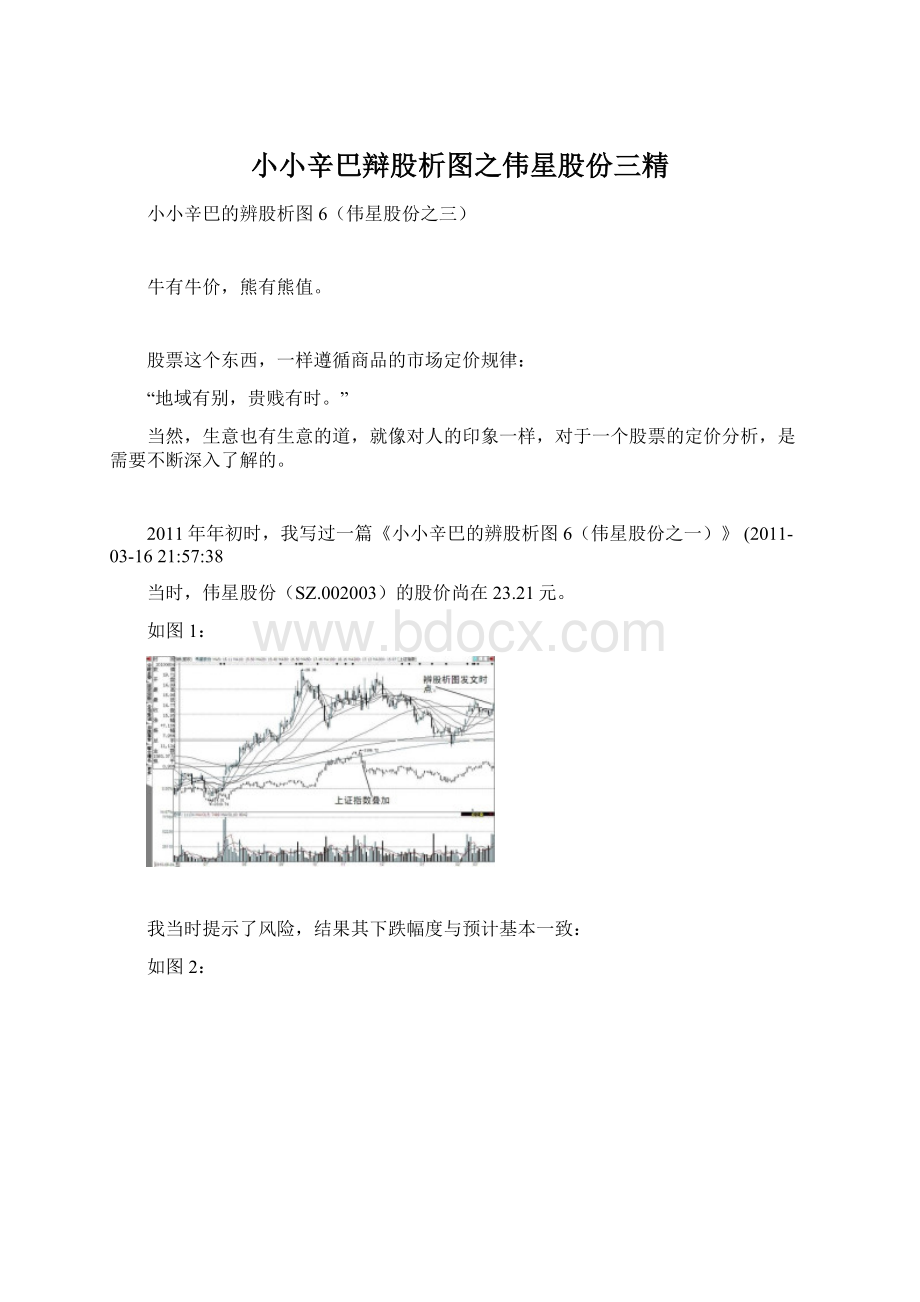

当时,伟星股份(SZ.002003)的股价尚在23.21元。

如图1:

我当时提示了风险,结果其下跌幅度与预计基本一致:

如图2:

近期,有博友问我:

@寒林札记:

辛巴兄,你现在对伟星怎么看。

记得你曾说过伟星到10元买成重仓,快到这个位置了。

(2011-12-2819:

10

@小小辛巴之家:

回复@寒林轩斋:

继续等待。

(2011-12-2821:

36

虽然,我当时作了如此回复,但是,本着负责的态度,我又回头去看了自己当时写的东东。

说实在的,我是很不愿意回头再看自己写的东西的,俗话说:

剩饭炒三遍,狗都不闻。

又何况那些端上桌前曾经反复推敲过的文字,我不是狗,但我也不愿意闻。

写惯了各种公文、报告、总结的人都知道,天下最难看最恶心的就是自己写的这些东西(小小辛巴注:

别人写的总结,我倒有兴趣一看,这里特指自己的,无恶意),只有自己知道,这里面到底埋了多少坑,掩盖了多少真实,灌了多少无聊的废话。

尽管股票文章是出于自己兴趣写的,略好一点,但我仍不喜欢回头看。

所以,我对于自己过去写的,有价值也好,无意义也好,通常都是要定期删除一批的。

我来到这个江湖,不为了证明自己,更为了这个不断提高的过程。

半年前,我基本看空大部分股票,虽然这个结果并不没有马上显现,但我始终坚持自己的判断。

现在,回头来看,当时那些或高或低的价格,只要是卖出,绝大部分都是对的。

如今,一切兑现了后,在这个市场信心崩溃的地方,我却越来越乐观起来,我敢断言,相当一部分股票,只要傻傻地逢低买进去,在以后看,都是非常明智的。

当然这个结果,同样要等到半年后才能兑现。

体现在我的辨股析图系列文章里,则是一个转变的过程。

从桂林三金的犹豫,到乐普医疗的迟疑,转上海医药的坚定,自从此开始的不悔。

人生是一个个的轮回,这个轮回我们不愿意错过。

让我们从起点再次出发。

2011年3月16日我写辨股析图6(伟星股份之一)时,大盘已经从2319点震荡上行至2900点上下,当时,没人知道市场处于熊市进行曲中,身处其间,同为蝼蚁的我也看不清楚市况,还以为是牛市的上升初期呢。

乐观情绪下所写的看法,回头再看,觉得很傻。

当时的原文如下:

“综合以上2011年行业需求增速(乐观估计10-20%),生产能力提升(乐观估计20-40%),增长空间实现(乐观估计20-30%),伟星股份2011年大约能够比2010年增长25-45%。

考虑到伟星股份的龙头地位与竞争能力,合理静态市盈率大约在20倍上下,但考虑到周期股的剧烈波动,不得不多打一些安全折扣,我能给出的较安全价格大约位于15-18倍上下,对应价格为15-18元。

但对于买入而言,控制买入的安全边际是非常重要的,所以,如果2011年我要买这个股票,我会在18元买一点加强关注,15元建仓,10元才考虑买成重仓。

我给出的这个价格只是参考区间,将来也可能会因为企业出现大的发展而调整。

”

值得注意的是,从事后来看,增长预期连最保守的25%都没有达到,公司一、二、三季的实际主营收入增长率分别为:

27.58%、13.5%、3.08%。

对于这种情况,我也很无奈,我曾经那么认真地研究该公司的各项业务,查找了相当多的行业资料,连该公司拉链业务的竞争对手浔兴股份也一起作了研究,甚至还顶着当时的各种乐观情绪,对公司的增长速度作了保守估计,但实际增长却连我的最低预期也没有达到。

事实证明,基本面的研究不管如何深入,其预测往往更加主观,其结果往往与实际相背离,唯一能够保护我们的是始终保守的价格预测。

值得庆幸的是,我对伟星股份的股票属性做了证伪,硬是把它从大家所普遍认为的稳定增长股类属中拽了出来,指出它的周期波动股属性,着重说明了它的剧烈波动幅度的危险性,所以,提示了价格下跌的风险。

现在,股价掉到了我在乐观情绪下所作的分析区间,在熊市氛围依然迷漫之下,是否还维持当时的判断呢?

我承认,我是说过10元以下买成重仓的豪言。

但是,我却无法兑现这个承诺。

计划不如变化快,由于我的建仓资金已投入到桂林三金、乐普医疗、上海医药上,所剩已经不多,目前大约占总仓位的31%,很难有余力再对其他股票建重仓,要买的话,最多也就买一点点。

更重要的是,我所剩的这点宝贵资金,要投到同样便宜但更看好的股票上去。

熊市就是这样,好股票变便宜了,但更好的股票变得更便宜了,因此,原定的计划,也只能改变。

在这点上,我宁愿做一个坦白的不诚信者,也不愿意做一个坑人的守轻诺者。

当然啦,萝卜白菜,各有所爱,我不以为珍,人或以为宝,因此,我愿意站在局外人的身份继续谈谈伟星股份,给爱好伟星股份的交易者提供一些参考意见,对于自己也算是一种强制性学习吧。

不管我们怎么判断价格,如果不对价值有一个类似于“模糊的正确”的把握,价格判断就会失去理性和方向。

所以,在对任何一个股票进行初步研判之前,我都要大致估一下这个股票的价值,结果未必正确,但是,如果连最粗略的估计都通不过,我通常就不看了。

我们先大致评估一下伟星股份:

1、关系到投资安全的负债率如何?

至2011年第三季,伟星股份负债率27.25%,还不错。

远好于浔兴股份的52.19%

2、关系到赢利能力的毛利率怎么样?

至2011年第三季,伟星股份毛利率34.94%,虽然不如2010年的37.01%,但与2008年金融危机时的33.61%差不多,也还不错,远高于浔兴股份的25.87%(浔兴该指标是逐年提升的)。

3、关系到股票上涨预期的成长速度如何?

通常来说,我关注的是营业收入,营业收入的增减才体现市场份额的增减与行业需求的荣枯。

伟星股份的成长速度分别为:

2008年24.62%,2009年-5.58%,2010年31.12%,2011年第三季11.65%;

而浔兴股份的成长速度分别为:

2008年0.09%,2009年-11.78%,2010年33.12%,2011年第三季8.01%;

对比来看,伟星股份在坏年成与好年成的表现都要好于浔兴股份。

4、大概的估值:

如果用格雷厄姆成长股公式推算的话,设定伟星股份的十年成长率为10%,这样设定主要考虑到伟星股份已是行业龙头,而其下游的服装行业是传统行业,增速较缓,虽然某些年成可能较快,但是从十年来看,能够长期领先国民经济增速几个基点,已经相当不错了。

而从相关报道分析来看,伟星股份的业绩增速确实不容乐观。

如:

【2011-11-18】预计业绩指标难实现伟星股份(002003"自废"股权激励

在行业景气度低迷的大环境下,自认为“业绩指标较难实现”的伟星股份,如今不得不将前期推出的股权激励计划终止。

伟星股份今日披露,根据公司实际情况以及宏观经济和行业环境的变化,公司决定终止第二期股票期权激励计划,与之相关的《股票期权激励计划实施考核办法》一并终止。

在此基础上,公司将及时向中国证监会提交终止股权激励计划并撤销备案的申请。

事实上,若以伟星股份2010年度24.07%的加权平均净资产收益率及40%以上的业绩增速来衡量,公司今年7月推出的第二期股权激励相关业绩指标并不苛刻。

根据方案内容,公司拟以定向发行股票的方式授予洪波等10名核心骨干600万份股票期权,行权价格为17.63元;有效期为自股票期权授权日起五年,在可行权日内若达到激励计划规定的行权条件,激励对象可分三次申请行权。

而三个行权期的业绩指标分别为:

2011年、2012年、2013年加权平均净资产收益率不低于14%、15%和16%;以2010年扣除非经常性损益的净利润为基数,2011年、2012年、2013年的净利润增长率不低于10%、15%和25%。

不过,伟星股份表示,2011年下半年以来,公司面临的宏观环境和所处的行业状况均发生了较大变化。

受国际金融危机的持续影响,国外消费品市场低迷的形势没有明显改善的迹象;同时由于劳动力成本不断上升,加上人民币汇率变动以及行业迁徙等多重因素的影响,致使公司下游纺织服装、鞋帽等行业的出口形势不佳。

而国内为抗通胀、调结构,不断紧缩的货币政策也在一定程度上约束了消费品市场的景气度。

基于此,公司估计今年的股权激励业绩指标较难实现。

的确,伟星股份2011年半年报显示,公司1至6月扣除非经常性损益后的净利润同比增长10.16%,但同期加权平均净资产收益率则仅有7.05%,时至三季度末,尽管净资产收益率指标升至12.01%,但仍较上年同期减少5.58个百分点,更为重要的是,公司第三季度单季净利润也出现了同比下滑。

伟星股份称,经审慎判断,公司认为若继续实施本次股票期权激励计划,将很难真正达到预期的激励目的和效果。

董事会遂决定终止上述股权激励计划。

看了这段报道后,我想我把伟星股份的成长速度放低到10%,应该不会有人有意见吧。

以10%的成长速度衡量,用格氏公式计算如下:

公式是:

价值=当前(普通)收益×(8.5预期年增长率×2)

如果用静态市盈率衡量,则伟星股份的价值=2010年每股收益1元(十股配二点五股摊薄)×(8.5预期年增长率10×2)=28.5元。

博友“是如”2012-01-1510:

15:

12问:

“格雷厄姆的公式不是适合稳定增长型吗么,怎么周期股可以打折使用了?

”

是如说得没错,需要注意的是,该公式计算稳定增长股更好用一些,但周期波动股的计算,要特别注意长期增长率的设定,不要把长期增长率设定过高,因为周期波动股业绩波动较剧烈,先高增长一、两年,又低速或者亏损一两年,从十年长期成长率来看,往往也就5-15%之间。

另外,其股价波动剧烈,所以在安全边际的打折上,一定要狠狠杀价,我通常给极优秀的周期波动股打7折,一般性的打6-5折,碰到大熊市,打4-3折也不为过。

考虑到伟星股份的周期波动性,因此打五折才能一定安全边际,也是有道理的。

严格点的话,打四折也不为过。

因此,基本安全边际为28.5×50%=14.25元。

较大安全边际为28.5×40%=11.41元。

从股价走势来看,也许是巧合,在这两个价位分别形成了两个支撑区。

如图3.1:

也许有人已在第一支撑的位置践行:

以合理的价格买优秀企业(可惜伟星股份虽是行业龙头,但行业不好,也就不符合稳定增长企业的优秀资格),所以价格很快跌破支撑。

也许有人正在第二支撑的位置践行:

以超低的价格实现超额的利润。

目前,能否构筑真实底部,仍值得探讨。

伟星股份的伪稳定增长股(半周期波动股)特性与大盘波动有什么相关性?

是否存在再创新低的风险?

仍值得深思。

我将在下文对伟星股份的价格波动与安全买入作进一步探讨。

虽然,我同意巴菲特所说的“我们不能靠把握市场风向来变富。

”

但是,我更加赞同我自己所说的:

“我们不能因忽视市场风向而让自己变穷。

”

所以对于股票价格波动也不能完全抱排斥态度。

虽然价格波动很复杂,说不清是为什么,但是,既然我们已进行完了估值的理性判断,我们心里就有了定见,再来看非理性价格波动,心里会清楚得多。

我无法预见未来。

但是,却可以在理性估值与价格波动的权衡中,

寻找安全的价格。

人生最重要的不是努力奔跑,而是奔跑的方向。

交易最重要的不是预见未来,而是安全的价格。

升级会员

升级会员