润滑油添加剂行业分析报告.docx

《润滑油添加剂行业分析报告.docx》由会员分享,可在线阅读,更多相关《润滑油添加剂行业分析报告.docx(10页珍藏版)》请在冰豆网上搜索。

润滑油添加剂行业分析报告

2020年润滑油添加剂行业分析报告

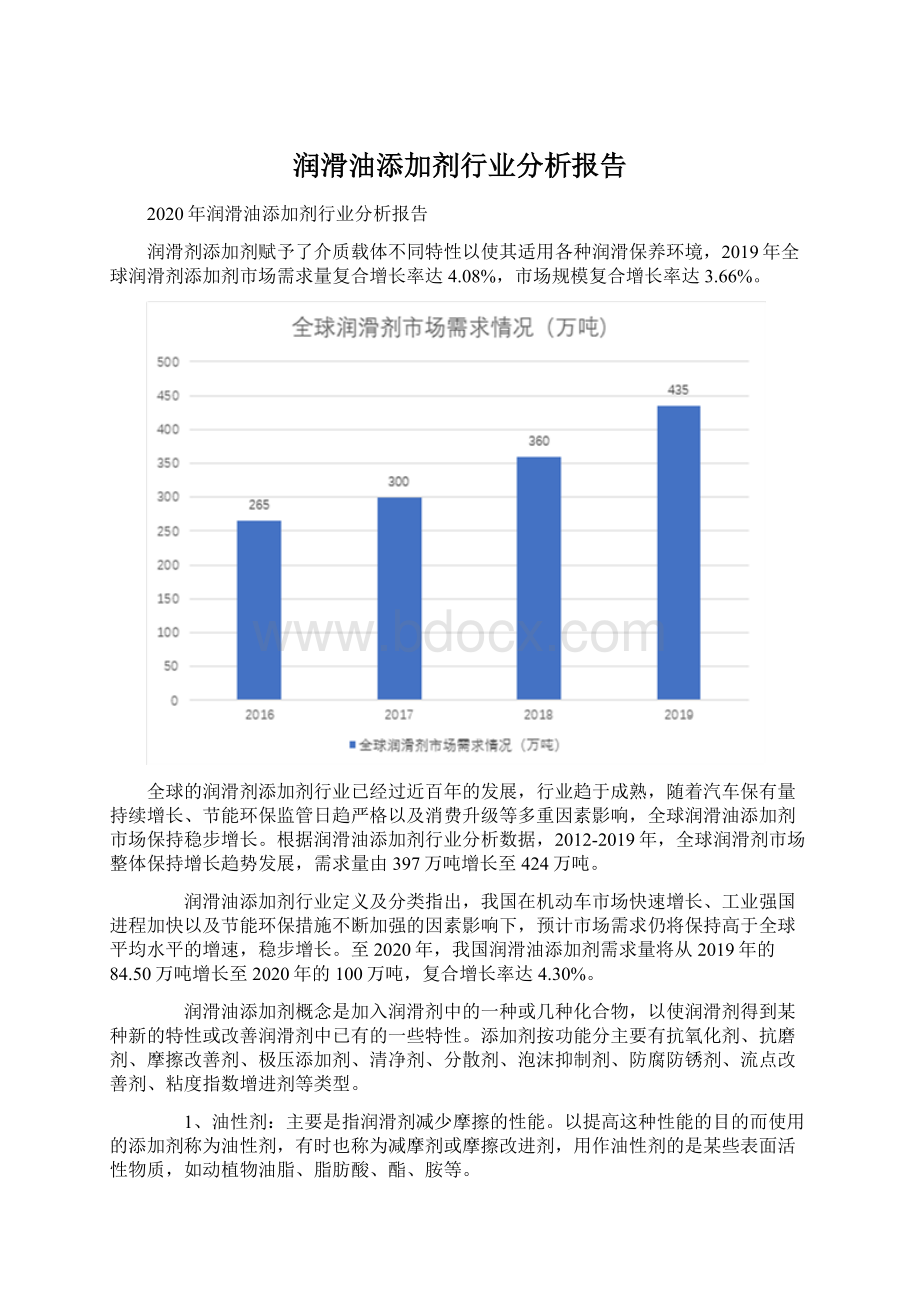

润滑剂添加剂赋予了介质载体不同特性以使其适用各种润滑保养环境,2019年全球润滑剂添加剂市场需求量复合增长率达4.08%,市场规模复合增长率达3.66%。

全球的润滑剂添加剂行业已经过近百年的发展,行业趋于成熟,随着汽车保有量持续增长、节能环保监管日趋严格以及消费升级等多重因素影响,全球润滑油添加剂市场保持稳步增长。

根据润滑油添加剂行业分析数据,2012-2019年,全球润滑剂市场整体保持增长趋势发展,需求量由397万吨增长至424万吨。

润滑油添加剂行业定义及分类指出,我国在机动车市场快速增长、工业强国进程加快以及节能环保措施不断加强的因素影响下,预计市场需求仍将保持高于全球平均水平的增速,稳步增长。

至2020年,我国润滑油添加剂需求量将从2019年的84.50万吨增长至2020年的100万吨,复合增长率达4.30%。

润滑油添加剂概念是加入润滑剂中的一种或几种化合物,以使润滑剂得到某种新的特性或改善润滑剂中已有的一些特性。

添加剂按功能分主要有抗氧化剂、抗磨剂、摩擦改善剂、极压添加剂、清净剂、分散剂、泡沫抑制剂、防腐防锈剂、流点改善剂、粘度指数增进剂等类型。

1、油性剂:

主要是指润滑剂减少摩擦的性能。

以提高这种性能的目的而使用的添加剂称为油性剂,有时也称为减摩剂或摩擦改进剂,用作油性剂的是某些表面活性物质,如动植物油脂、脂肪酸、酯、胺等。

2、极压剂:

是指润滑剂在低速高负荷或高速冲击负荷摩擦条件下,即在所谓的极压条件下防止摩擦面发生烧结、擦伤的能力。

润滑油添加剂行业定义及分类指出,极压剂多含有硫磷氯等活性物质,极压剂在摩擦面上和金属起化学反应,生成剪切力和熔点都比原金属低的化合物,构成极压固体润滑膜,防止烧结。

3、抗泡剂;润滑油使用中,常会受到震荡、搅动等影响,使空气进入润滑油中,以至于形成气泡,将影响润滑油的润滑性能,加快氧化速度,导致油品损失,而且会阻碍油品的传送,使供油中断,妨碍润滑,对液压油会影响其压力的传递。

抗泡剂作用主要是抑制泡沫的产生,提高消除泡沫的速度,以免形成安定的泡沫。

《2019-2023年中国润滑油添加剂行业现状、前景、发展趋势分析及投资前景预测报告》数据指出,我国润滑油添加剂企业存在的主要问题是技术创新和科技研发能力不足,尤其是在高端添加剂领域,多数润滑油添加剂企业科研经费投入不足或较少,缺乏高素质的科研创新人才,市场意识、创新意识不强,不能及时应对市场变化而调整产品结构,行业技术创新能力有待进一步提高

二、行业概况及现状

润滑油添加剂具有老化变质、延长其正常使用寿命,约有70%的润滑油添加剂应用于机动车领域,仅有20%的润滑油添加剂应用于金属加工和工业发动机领域。

润滑油添加剂的功能分布来看,分散剂、黏度指数改进剂、清净剂是较常使用的3大功能剂,合计占润滑油添加剂总需求量的65-70%左右。

润滑油添加剂行业分析指出,其余添加剂中,抗磨剂占6-7%,抗氧剂及摩擦改进剂各占4-5%,乳化剂占3-4%,其他添加剂合计占需求量的11-12%。

润滑油添加剂行业概括及现状指出,全球润滑油添加剂市场保持稳步增长的态势。

至2020年,全球润滑油添加剂需求量将从2019年的450万吨增长至2020年的504万吨,复合增长率达3.85%;市场规模从2019年的145亿美元增长至2020年的162.80亿美元,复合增长率达3.94%。

我国是机动车保有量大国以及工业制造大国,润滑油添加剂需求巨大,2017-2019年,我国润滑油添加剂需求量分别为78.15万吨、81.40万吨及84.50万吨,复合增长率达3.98%,增速高于同期全球平均水平。

预计至2020年,我国润滑油添加剂需求量将从2019年的84.50万吨增长至2020年的100万吨,复合增长率达4.30%。

润滑油添加剂行业与润滑材料生产行业紧密联系,下游润滑材料行业的发展将会影响润滑油添加剂行业未来的发展。

润滑油(含润滑脂)行业是润滑油添加剂产品应用比重最大的领域,对润滑油添加剂行业的发展产生重要的影响。

润滑油行业是润滑油添加剂行业的直接下游行业,添加剂是润滑油的重要组成部分。

润滑油添加剂行业概括及现状指出,润滑油性能的改进、档次的提高和使用寿命的延长等大多数都要归功于添加剂技术的进步。

润滑油的生产供应、经济性等也在很大程度上受制于添加剂。

目前,我国在主要添加剂的品种上已与国外相当,但在产品质量上尚有一定差距,高端产品依然需要进口。

随着国内添加剂技术持续进步,部分国产添加剂产品已经可以与国外添加剂在国内外市场上展开竞争,并涌现出数家颇具实力和拥有一定规模的民营添加剂公司。

《2019-2023年中国润滑油添加剂行业现状、前景、发展趋势分析及投资前景预测报告》数据预计,机动车用润滑油添加剂需求保持稳定;经济逐渐复苏,工业领域对润滑油添加剂的需求逐步增大,应用比重有所增加。

至2023年,我国润滑油添加剂需求量将增长至112万吨。

三、政策及环境

全球润滑油添加剂行业已逐步发展至相对成熟阶段,市场规模较大且基本趋于稳定增长。

润滑油添加剂行分析指出,全球润滑油添加剂需求量从2012年的400万吨增长到2019年的442万吨,市场规模由133亿美元增长到143亿美元。

综合考虑到印度、巴西等新兴经济体的高速增长,及美联储停止缩表对全球经济的影响,实际润滑油添加剂年需求进入新一轮增长周期,预计至2025年,全球润滑油添加剂需求量将增加至543万吨,市场规模约为185亿美元。

我国是机动车保有量大国以及工业制造大国,润滑油添加剂需求巨大。

润滑油添加剂行业政策及环境指出,2017-2019年,我国润滑油添加剂需求量分别为81.40万吨、84.50万吨及88.10万吨,复合增长率达4.03%,增速高于同期全球平均水平。

在我国机动车市场快速增长、工业强国进程加快以及节能环保措施不断加强的因素影响下,预计到2025年,我国润滑油添加剂需求量将从2019年的88.10万吨增长至2025年的100万吨,复合增长率达4.31%。

《2019-2023年中国润滑油添加剂行业现状、前景、发展趋势分析及投资前景预测报告》数据指出,润滑油通常分为工业润滑油和车用润滑油两大类。

其中我国工业润滑油需求量占润滑油总需求量的45%-50%。

钢铁、工程机械和水泥等传统行业产能扩大和产量增长是润滑油需求量快速扩张的重要因素。

但随着环保意识的不断增强,节能减排将是未来汽车工业发展的重要方向。

近各国纷纷推行更加严格的排放标准。

我国在2014年初将汽油排放标准从国III升级为国IV,2015年初将柴油排放标准从国III升级为国IV,在2018年初,将汽油和柴油的质量标准升级到国V标准,2019年7月试试国Ⅵ标准。

2019年2月,国务院发布了《关于加强内燃机工业节能减排的意见》,提出加强内燃机高效燃用替代燃料、有效控制非常规排放等基础研究,开发适于内燃机应用替代燃料专用润滑油和排气后处理技术。

润滑油添加剂行业政策及环境指出,加强内燃机机械效率提高技术的研发和应用,重点开展低摩擦技术的开发应用,推进智能化、模块化部件的产业化应用,实现部件的合理配置和动力总成的优化匹配。

2020年1月1日起,《中华人民共和国大气污染防治法》(修订)规定,发动机油、氮氧化物还原剂、燃料和润滑油添加剂以及其他添加剂的有害物质含量和其他大气环境保护指标,应当符合有关标准的要求,不得损害机动车船污染控制装置效果和耐久性,不得增加新的大气污染物排放;所有制造、进口和销售的非道路移动机械不得装用不符合《非道路标准》第三阶段要求的柴油机(农用机械除外)。

目前,我国润滑油添加剂的开发动向主要是提高单剂性能并开发某些新品种,发展多功能复合添加剂,以及改进配方并提高使用经济性,以满足日益严苛的润滑要求和节能减排需求。

截至2020年上半年,我国润滑油添加剂需求量93.61万吨,相比2019年的91.24万吨,增长了2.6%。

四、统计数据

我国是机动车保有量大国以及工业制造大国,润滑油添加剂需求巨大,2017-2019年,我国润滑油添加剂需求量分别为81.40万吨、84.50万吨及88.10万吨,复合增长率达4.03%,增速高于同期全球平均水平。

润滑油添加剂行业分析指出,在我国机动车市场快速增长、工业强国进程加快以及节能环保措施不断加强的因素影响下,预计至2020年,我国润滑油添加剂需求量将从2019年的88.10万吨增长至2020年的100万吨,复合增长率达4.31%。

润滑油添加剂的需求结构与全球的需求结构相似,需求量排名前三的润滑油添加剂同样是分散剂、黏度指数改进剂以及清净剂,三种添加剂合计占需求总量的68%以上。

润滑油添加剂行业数据统计指出,2019年我国对分散剂的需求为22.34万吨,清洁剂的需求量为19.36万吨。

分散剂、清净剂和粘度指数改进剂是生产车用润滑油脂的主要添加剂材料,是消耗量最大的几种润滑单剂,三种单剂产品累计占比接近70%。

2019年前述三种添加剂的消费量分别为23万吨、19.93万吨和21.37万吨,占比分别为24.57%、21.29%、22.83%。

工程机械行业是另一个重要的消费市场。

我国工程机械行业技术实力的持续提升,行业已进入稳定发展的阶段,主要设备保有量已经逐步进入零增长阶段,存量设备逐步进入更换期,更新需求逐步占据主导。

据《2019-2023年中国润滑油添加剂行业现状、前景、发展趋势分析及投资前景预测报告》统计数据,我国工程机械设备保有量自447万台增长到2019年的747万台,年复合增长率7.61%。

预计新能源汽车的发展也为润滑油开拓了新的市场。

润滑油添加剂行业数据统计指出,新能源汽车中混动汽车不仅具备传统的内燃机动力系统,还增加了电动机动力系统,以及符合车辆动力要求的传动系统,所以在润滑油的使用上和传统汽车差异不大,涉及到内燃机油和齿轮油等传动系统润滑油。

目前,我国润滑油添加剂产业集中度较高,主要由以下四家公司主导:

路博润(Lubrizol)公司、润英联(Infineum)公司、雪佛龙奥伦耐(ChevronOronite)公司、雅富顿(Afton)公司。

2019年这四家公司占据润滑油复合剂的市场份额超过87%。

其中路博润以37.0%的市场份额占据领导地位,润英联和雪佛龙紧随其后,分别占23.5%和18.0%的份额。

整体来看,我国润滑油添加剂消耗量的预期增速快于全球其他地区,预计到2020年,我国润滑油添加剂的消耗量将升至112万吨左右,年均增长速度为3.5%。

预计到2025年我国润滑油添加剂需求量为75万吨,年平均增长率约为4.2%。

五、竞争分析

润滑油添加剂的功能分布来看,分散剂、黏度指数改进剂、清净剂是较常使用的3大功能剂,合计占润滑油添加剂总需求量的65-70%左右。

润滑油添加剂行业分析指出,其余添加剂中,抗磨剂占6-7%,抗氧剂及摩擦改进剂各占4-5%,乳化剂占3-4%,其他添加剂合计占需求量的11-12%。

润滑油添加剂行业概括及现状指出,全球润滑油添加剂市场保持稳步增长的态势。

至2020年,全球润滑油添加剂需求量将从2019年的450万吨增长至2020年的504万吨,复合增长率达3.85%;市场规模从2019年的145亿美元增长至2020年的162.80亿美元,复合增长率达3.94%。

我国是机动车保有量大国以及工业制造大国,润滑油添加剂需求巨大,2017-2019年,我国润滑油添加剂需求量分别为78.15万吨、81.40万吨及84.50万吨,复合增长率达3.98%,增速高于同期全球平均水平。

预计至2020年,我国润滑油添加剂需求量将从2019年的84.50万吨增长至2020年的100万吨,复合增长率达4.30%。

润滑油添加剂行业与润滑材料生产行业紧密联系,下游润滑材料行业的发展将会影响润滑油添加剂行业未来的发展。

润滑油(含润滑脂)行业是润滑油添加剂产品应用比重最大的领域,对润滑油添加剂行业的发展产生重要的影响。

润滑油行业是润滑油添加剂行业的直接下游行业,添加剂是润滑油的重要组成部分。

润滑油添加剂行业概括及现状指出,润滑油性能的改进、档次的提高和使用寿命的延长等大多数都要归功于添加剂技术的进步。

润滑油的生产供应、经济性等也在很大程度上受制于添加剂。

目前,我国在主要添加剂的品种上已与国外相当,但在产品质量上尚有一定差距,高端产品依然需要进口。

随着国内添加剂技术持续进步,部分国产添加剂产品已经可以与国外添加剂在国内外市场上展开竞争,并涌现出数家颇具实力和拥有一定规模的民营添加剂公司。

《2019-2023年中国润滑油添加剂行业现状、前景、发展趋势分析及投资前景预测报告》数据预计,机动车用润滑油添加剂需求保持稳定;经济逐渐复苏,工业领域对润滑油添加剂的需求逐步增大,应用比重有所增加。

至2023年,我国润滑油添加剂需求量将增长至112万吨。

六、产业布局

全球汽车工业不断发展,汽车保有量不断上升,对润滑油的需求也持续增大,全球润滑油供给和需求量虽有所震荡,但是基本保持稳定增长。

根据润滑油添加剂行业分析数据显示,2013-2019年,全球润滑油消耗量由3960万吨增长至4660万吨,年均增长率到达3.53%。

润滑油需求量中,车用油占比54%,工业用油占比为46%。

上述统计中未包括船用油,润滑油添加剂行业产业布局指出,全球船用润滑油的需求量约是250万吨/年,其中船用气缸油需求量占50%,约125万吨/年,系统油需求量占35%,约87.5万吨/年,中速机油需求量占15%,约37.5万吨/年。

其中亚洲航运公司占据全球船舶润滑油需求逾一半。

《2019-2023年中国润滑油添加剂行业现状、前景、发展趋势分析及投资前景预测报告》指出,作为全球最大的润滑油消费国之一,我国润滑油添加剂的需求量由2013年的75万吨增长到2019年的91.9万吨,年均增长率为4.2%。

随着我国机动车市场的持续增长及工业化进程加快,预计国内润滑油添加剂市场的需求将继续保持较高的增长率。

我国是机动车保有量大国以及工业制造大国,润滑油添加剂需求巨大,2019年我国润滑油添加剂进口量为33.26万吨,同比增长0.85%;出口数量为10.56万吨,同比增长22.22%。

2019年国内润滑油添加剂贸易逆差22.7万吨,相比2018年有所缓和。

添加剂的开发动向主要是提高单剂性能并开发某些新品种,发展多功能复合添加剂,以及改进配方并提高使用经济性,以满足日益严苛的润滑要求和节能减排需求。

润滑油添加剂行业产业布局指出,我国润滑剂添加剂需求稳步增长,截至2019年,国内润滑油添加剂需求量93.61万吨,相比2018年的91.24万吨,增长了2.6%。

目前,我国在主要添加剂的品种上已与国外相当,但在产品质量上尚有一定差距,高端产品依然需要进口。

随着国内添加剂技术持续进步,部分国产添加剂产品已经可以与国外添加剂在国内外市场上展开竞争,并涌现出数家颇具实力和拥有一定规模的民营添加剂公司。

进入2020年,我国工程机械行业发展、汽车保有量不断增长,型化工企业垄断格局已经被打破,民营企业逐步参与中高端应用领域的竞争,且未来5年将以4.6%的增幅持续发展,节能环保、高品质的高端润滑品牌将是未来市场主力。

七、技术特点

润滑油主要由润滑油添加剂及基础油组成,润滑油添加剂一般占润滑油总体比例约2%-30%左右(通常液压油加剂量较小而重负荷发动机润滑油加剂量较大),其余主要为基础油。

润滑油添加剂行业分析指出,全球润滑油添加剂行业经过近百年的发展,已趋于成熟阶段,市场规模巨大且较为稳定,2017-2019年,全球润滑油添加剂需求量分别为420万吨、417万吨及429万吨,市场规模分别为163亿美元、135亿美元及141亿美元。

国际知名润滑油添加剂公司路博润(Lubrizol)、润英联(Infineum)、雪佛龙奥伦耐(ChevronOronite)、雅富顿(Afton)为主的市场竞争格局。

润滑油添加剂行业技术特点指出,这几大添加剂公司均拥有较长的发展历史,在技术研发和市场拓展方面有深厚的积淀,控制了全球85%左右的添加剂市场份额。

四大润滑油添加剂公司以销售复合剂为主,其生产的单剂一般都是自用,同时向外部单剂厂商采购其不生产或产能不足的单剂产品。

我国的润滑油添加剂市场主要依靠国内单剂生产企业自产和国外添加剂公司进口。

国内润滑油添加剂生产企业的竞争格局曾经是大型石油公司下属企业和民营企业各占半壁江山。

《2019-2023年中国润滑油添加剂行业现状、前景、发展趋势分析及投资前景预测报告》指出,由于大型石油公司主营业务范围较广,下属润滑油添加剂单剂生产单位发展较缓,而民营企业则快速发展,逐渐成为国内润滑油添加剂生产的主力军。

2019年,我国机动车保有量已达3.27亿辆,其中汽车为2.4亿辆,比2018年增加2,285万辆,增长10.51%。

润滑油添加剂行业技术特点指出,我国机动车保有量常年位居世界第二。

截止2019年,我国我国润滑油添加剂的需求量达到91.9万吨,年均增长率为4.2%。

随着我国机动车市场的持续增长及工业化进程加快,预计2020年国内润滑油添加剂市场的需求将继续保持较高的增长率。

至2023年,我国润滑油添加剂需求量将增长至112万吨。

未来几年里,我国市场将是增长最迅速的润滑油添加剂终端市场。

预计2025年我国润滑油添加剂需求量为175万吨,总量约191.9万吨,年平均增长率约为4.2%。

其中抗氧化剂将有最快的增长率,到2025年将年增长4.9%;其次是分散剂,年增长3%;黏度指数改进剂年增长略高于2.5%;降凝剂年增长为2.4%左右。

八、市场分析

全球润滑油添加剂行业经过近百年的发展,已趋于成熟阶段,市场规模巨大且较为稳定,2017-2019年,全球润滑油添加剂需求量分别为417万吨、429万吨及450万吨,市场规模分别为135亿美元、141亿美元及145亿美元。

润滑油添加剂行业分析指出,随着汽车保有量不断增加、节能环保监管日趋严格以及消费升级等多因素的综合影响,全球润滑油添加剂市场将保持稳步增长的态势。

综合考虑到印度、巴西等新兴经济体的高速增长,及美联储停止缩表对全球经济的影响,实际润滑油添加剂年需求进入新一轮增长周期,润滑油添加剂市场规模预计,至2025年,全球润滑油添加剂需求量将增加至570万吨,市场规模约为195亿美元。

我国作为全球最大的润滑油消费国之一,润滑油添加剂的需求量由2017年的75万吨增长到2019年的91.9万吨,年均增长率为4.2%。

随着我国机动车市场的持续增长及工业化进程加快,预计国内润滑油添加剂市场的需求将继续保持较高的增长率。

预测至2025年,我国润滑油添加剂需求量将增长至112万吨。

截止2019年末,我国全年汽车产销分别达到2800万辆,连续三年实现两位数增长,继续成为全球最大车市和世界润滑油第一消耗大国,我国的汽车润滑油的需求量每年都保持在5%以上的较高增速,预计到2025年内燃机油将突破500万吨。

国内对车用油需求的高速增长和车用油高档化趋势将推动车用润滑油行业进入快速发展期。

汽车保有量持续增长,带动车用润滑油市场需求伴随着我国经济的快速发展、汽车保有量的持续增长以及工业化进程的不断加快,我国已经成为全球最大的润滑油消费国之一。

润滑油添加剂市场规模指出,我国润滑油需求结构与世界润滑油需求结构基本保持一致,车用润滑油长期占润滑油需求的主要部分,约为58%,工业润滑油占比约42%。

目前,我国仍处于乘用车普及期,居民的购车需求较为刚性。

汽车工业的快速增长给我国车用润滑油带来了巨大的增长机会。

《2019-2023年中国润滑油添加剂行业现状、前景、发展趋势分析及投资前景预测报告 》数据预计,润滑油添加剂的开发动向主要是提高单剂性能并开发某些新品种,发展多功能复合添加剂,以及改进配方并提高使用经济性,以满足日益严苛的润滑要求和节能减排需求。

九、发展趋势

成品润滑油对机械和工业设备的运作不可或缺,润滑油添加剂是一种或多种化合物,加入润滑油后,改善其中已有的一些特性或使润滑油得到某种新的特性,能够提高润滑油在机械系统中的效率并增强其性能,或延长润滑剂的使用寿命和提高稳定性。

根据润滑油添加剂行业分析数据,2019年我国润滑油添加剂需求量达91万吨,2020年我国润滑油添加剂需求量将达100万吨。

润滑油添加剂行业发展趋势指出,全球润滑油添加剂的年均产量相对较稳定,年均增长率仅为1%左右。

国内外润滑油添加剂的总产能约为450万吨,国内的添加剂市场主要被国外公司占据,国内公司逐年增加添加剂市场的份额。

国内的添加剂产业通过自主研发和引进国外生产技术等方式发展,已经形成一定的生产规模。

我国润滑油添加剂的种类繁多、功能复杂,通常将这些添加剂中的几种进行混合,使其具备多重功能。

按照用途的不同,润滑油添加剂可分为内燃机油添加剂和工业润滑油添加剂。

就全球润滑油添加剂的使用情况而言,内燃机油添加剂的使用量约占总用量的70%,工业润滑油添加剂的使用量约占总用量的18%左右。

截止2019年,我国润滑油添加剂进口量为33.26万吨,同比增长0.85%;出口数量为10.56万吨,同比增长22.22%。

2019年国内润滑油添加剂贸易逆差22.7万吨,相比2018年有所缓和。

《2019-2023年中国润滑油添加剂行业现状、前景、发展趋势分析及投资前景预测报告》数据指出,分散剂、清净剂和粘度指数改进剂是生产车用润滑油脂的主要添加剂材料,是消耗量最大的几种润滑单剂,三种单剂产品累计占比接近70%。

根据润滑油添加剂行业发展趋势数据,2019年前述三种添加剂的消费量分别为23万吨、19.93万吨和21.37万吨,占比分别为24.57%、21.29%、22.83%。

一方面是由于复合剂在储运、调合等方面具有突出的优势,在使用过程中,不再需要对单一功能添加剂分批次、品种的购进,也减少了流动资金和储运费用的占用;另一方面,中高档的润滑油配方技术和添加剂供应市场很大程度上被添加剂公司控制,所以国内目前的润滑油企业都普遍采用复合剂来生产。

未来十年,我国内燃机的润滑油配方将受环境法规驱动改变,尤其是燃油经济性和排放控制标准的要求。

目标是减少二氧化碳、硫和氮氧化物以及颗粒物,以改善空气质量。

行业机构和原始设备制造商不断对车辆硬件进行更改,以满足新法规的要求。

新的规格和修改后的润滑剂配方将为新标准的乘用车、摩托车、船用和重型柴油发动机提供润滑保护。

十、投资分析

全球润滑油添加剂行业经过近百年的发展,已趋于成熟阶段,市场规模巨大且较为稳定,2017-2019年,全球润滑油添加剂需求量分别为420万吨、417万吨及429万吨,市场规模分别为163亿美元、135亿美元及141亿美元。

润滑油添加剂行业分析预计,至2020年,全球润滑油添加剂需求量将从429吨增长至504万吨,复合增长率达4.08%;市场规模从141亿美元,增长至162.80亿美元,复合增长率达3.66%。

润滑油添加剂行业投资分析指出,全球人均润滑油消耗约5千克,但地区差异非常显著。

北美2019年消费量超过18千克。

而亚太地区人均消费不足4千克,非洲仅仅2千克。

西欧人均消耗约9千克,东欧和中东人均消耗接近8千克,拉丁美洲人均消费量也刚刚超过5千克。

作为全球经济增长的引擎,亚太地区继续保持市场的主导地位,占全球市场份额将从41%上升到48%。

我国润滑油添加剂产业起步较晚,通过自主研发和引进国外生产技术,历经几十年的积累和发展,已经形成一定的生产规模。

《2019-2023年中国润滑油添加剂行业现状、前景、发展趋势分析及投资前景预测报告》数据指出,我国巨大的润滑油消费潜力拉动了润滑油添加剂的需求。

作为全球最大的润滑油消费国之一,我国润滑油添加剂的需求

升级会员

升级会员