锂离子电池隔膜行业报告.docx

《锂离子电池隔膜行业报告.docx》由会员分享,可在线阅读,更多相关《锂离子电池隔膜行业报告.docx(8页珍藏版)》请在冰豆网上搜索。

锂离子电池隔膜行业报告

锂离子电池隔膜行业季度报告

********有限公司

2014年*月*日

一.锂离子电池隔膜发展和行业演进

1.从隔膜作用看其性能要求

隔膜性能的优异对锂离子电池性能有重要作用。

在锂离子电池的结构中,隔膜是关键的内层组件之一。

隔膜的性能决定了电池的界面结构、内阻等,直接影响电池的容量、循环以及安全性能等特性,性能优异的隔膜对提高电池的综合性能具有重要的作用。

隔膜的作用—阻隔正负极,同时具备微孔结构允许锂离子通过。

隔膜的主要作用是使电池的正、负极分隔开来,防止两极接触而短路,此外还具有能使电解质离子通过的功能。

隔膜材质是不导电的,其物理化学性质对电池的性能有很大的影响。

电池的种类不同,采用的隔膜也不同。

对于锂离子电池,由于电解液为有机溶剂体系,因而需要有耐有机溶剂的隔膜材料,一般采用高强度薄膜化的聚烯烃多孔膜。

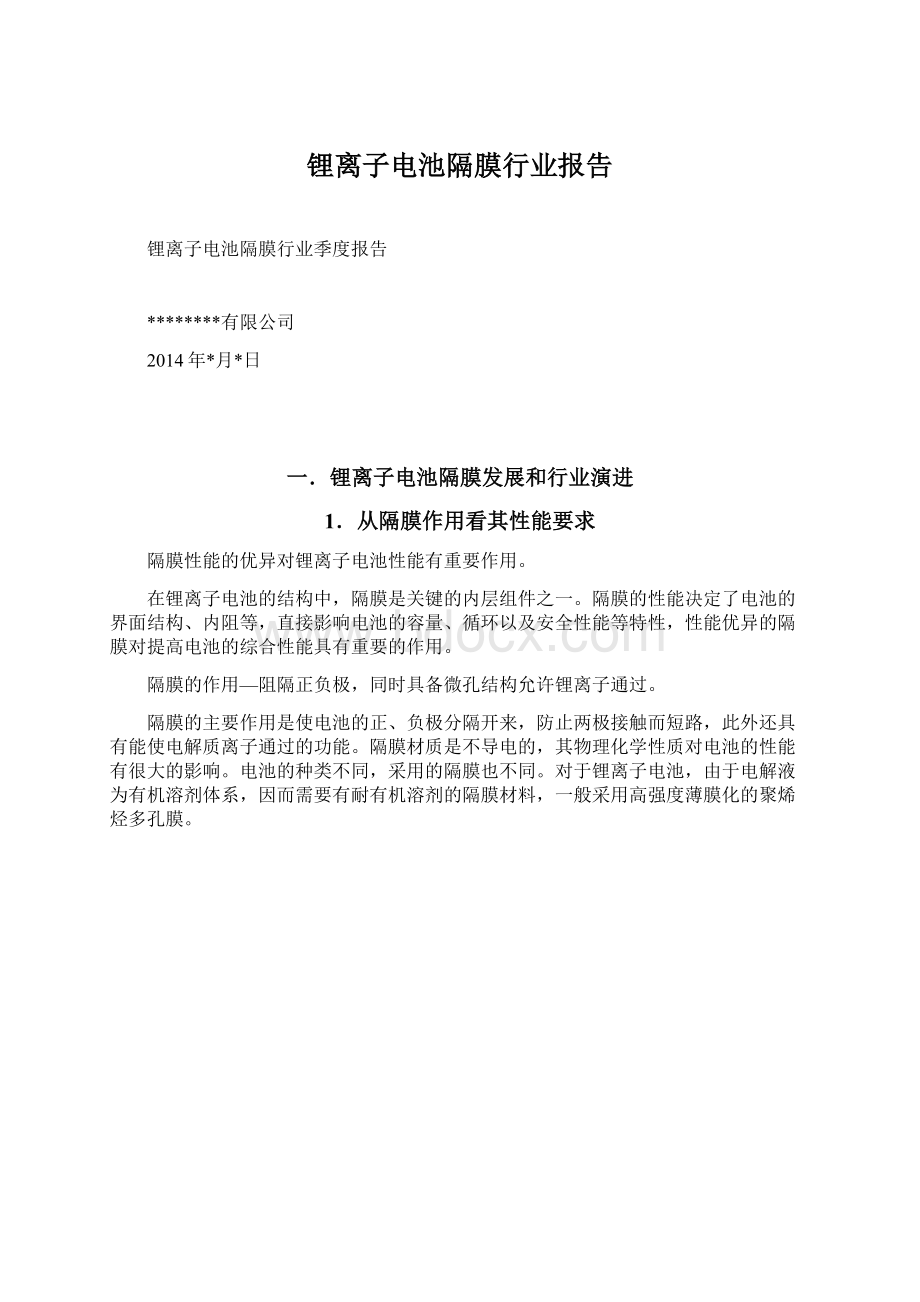

图1.锂电池隔膜在电池中的位置和作用(钴酸锂电池为例)

从作用出发看性能要求,锂离子电池隔膜一般需满足如下几个方面的要求:

(1)隔断性要求:

具有电子绝缘性,保证正、负极的有效隔离;

(2)孔隙率要求:

有一定的孔径和孔隙率,保证低的电阻和高的离子电导率,对锂离子有很好的透过性;(3)化学和电稳定性要求:

由于电解质的溶剂为强极性的有机化合物,隔膜必须耐电解液腐蚀,有足够的化学和电化学稳定性;(4)浸润性要求:

对电解液的浸润性好并具有足够的吸液保湿能力;(5)力学强度要求:

具有足够的力学性能,包括穿刺强度、拉伸强度等,但厚度尽可能小;(6)平整性要求:

空间稳定性和平整性好;(7)安全性要求:

热稳定性和自动关断保护性能好。

2.锂离子电池隔膜行业进入壁垒

隔膜是技术壁垒最高和国产化率最低的锂电池材料,其技术难点在于造孔的工程技术、基体材料以及制造设备。

2013年,受消费类电子产品和小型动力电池市场的驱动,锂离子电池行业继续保持良好的增长,这就促进了隔膜的进一步发展。

但至2013年,国内仅有的三家能生产中高端锂电隔膜的企业:

沧州明珠(002108)、深圳星源材质、金辉高科。

中国市场的高端隔膜产品仍需要大量进口,而国际隔膜行业则形成了以旭化成、Celgard、东丽等为领先企业,SK、宇部、Entek和国内企业如星源材质、格瑞恩等作为追随者的市场格局。

近几年来,国内还有数十家投资者计划或正在参与投资隔膜项目,如乐凯集团、九九久、南洋科技。

国内隔膜行业在面临巨大的市场机遇的同时,也面临着技术制约和投资过热的风险。

行业内新型隔膜技术和产品也不断出现,成功与否正在被时间和事实所检验。

3.锂离子电池隔膜国家扶持政策

锂离子电池隔膜属于国家鼓励发展的电池配套材料,符合国家《当前优先发展的高技术产业化重点领域指南》,同时属于“国家中长期科学和技术发展规划纲要(2006-2020年)”中所列的前沿技术第(11)项:

高效能源材料技术中的高效二次电池材料及关键技术专题。

“十一五”期间,中央政府将在锂离子电池研制方面投资6000万元,同时要求承担项目的公司按照10倍比例投入配套资金,这样总的投资将达到6亿元。

2008年度国家“863”计划将“低成本锂离子电池隔膜关键技术研究”列为重点产业化导向项目。

近期,国家工信部接连出台的《新材料产业十二五规划》和《电子信息产业十二五规划》均将锂电池隔膜作为重点支持发展的新兴产业给予支持。

媒体透露,《通用锂离子电池聚烯烃隔膜》国家标准正在进行数据验证与标准修订工作,并有望于2014年发布。

今年3月31日,中共中央政治局常委、国务院副总理张高丽一行调研了沧州明珠新能源工业园区。

这次的调研行动,充分说明了我国政府对于新能源建设的高度重视。

有业内分析指出,未来几年,中国新能源汽车行业及其上下游产业链将会持续从政策的支持中受益。

二.隔膜生产工艺现状及发展趋势

1.隔膜生产工艺现状

目前市场上主流的锂电池隔膜生产工艺包括两种,即干法(熔融拉伸工艺)和湿法(热致相分离工艺),干法工艺又可细分为干法单向拉伸工艺和干法双向拉伸工艺。

两种方法都包括至少一个取向步骤使薄膜产生空隙并提高拉升强度。

干法制备工艺原理

干法的制备原理是先将高聚物原料熔融,之后高聚物熔体挤出时在拉伸应力下结晶,形成垂直于挤出方向而又平行排列的片晶结构,并经过热处理得到硬弹性材料。

具有硬弹性的聚合物膜经过拉伸环节之后发生片晶之间的分离而形成狭缝状微孔,再经过热定型制得微孔膜。

该工艺对过程精密控制要求高,尤其是拉伸温度高于聚合物的玻璃化温度而低于聚合物的结晶温度,孔隙率也控制较难把握。

目前主要包括干法单向拉伸和双向拉伸工艺。

干法单向拉伸工艺——源自美国Celgard公司

从技术源头来看,干法单向拉伸工艺源自美国Celgard公司,该方法主要是在在熔融挤出成膜后经退火结晶处理形成半结晶PP/PE/PP,单向拉伸出微裂纹,孔隙率在30~40%。

该工艺经过几十年的发展在美国、日本已经非常成熟,美国Celgard公司拥有干法单向拉伸工艺的一系列专利,日本UBE公司则通过购买Celgard的相关专利使用权进行生产。

采用干法单向拉伸方法生产的隔膜具有扁长的微孔结构。

从性能上看,没有横向拉伸步骤有利有弊:

由于只进行单向拉伸,隔膜的横向强度比较差,但正是由于没有进行横向拉伸,横向几乎没有热收缩。

干法双向拉伸工艺——源自中科院化学所,美国Celgard集大成

干法双向拉伸技术源自中科院化学所,后又得到国家863计划的支持。

该技术通过在聚丙烯中加入具有成核作用的β晶型改进剂,利用聚丙烯不同相态间密度的差异,在拉伸过程中发生晶型转变形成微孔,用于生产单层PP膜。

尽管中科院化学所拥有专利技术,但是其集大成者却是美国的Celgard公司。

2001年,化学所将其在美国、英国和日本申请的干法双向拉伸专利权转让给美国Celgard公司。

国内的新乡格瑞恩公司以及新时科技的技术就来自于中科院化学所,采用的是干法“双向拉伸”技术生产单层PP膜。

从理论上分析,干法双向拉伸工艺生产的隔膜经过双向拉伸,在纵向拉伸强度相差不大的情况下,横向拉伸强度要明显高于干法的单向拉伸工艺生产的隔膜。

湿法工艺——目前在日韩厂商中占据主流

和干法相比,湿法需要有机溶剂,其基本过程是指在高温下将聚合物溶于高沸点、低挥发性的溶剂中形成均相液,然后降温冷却,导致溶液产生液-固相分离或液-液相分离,再选用挥发性试剂将高沸点溶剂萃取出来,经过干燥获得一定结构形状的高分子微孔膜。

在隔膜用微孔膜制造过程中,可以在溶剂萃取前进行单向或双向拉伸,萃取后进行定型处理并收卷成膜,也可以在萃取后进行拉伸。

和干法相比,湿法的制膜过程相对容易调控,可以较好地控制孔径、孔径分布和孔隙率,且机械性能良好,可以满足动力电池的大电流充放的要求。

但制备过程中需要大量的溶剂,容易造成环境污染,而且工艺相对复杂,采用的聚乙烯基材熔点也比较低只有140℃,所以热稳定性较差。

目前日韩厂商采用湿法工艺的公司较多,主要有日本旭化成、东丽、三菱化学、韩国SK化学和美国Entek等。

2.隔膜发展趋势

隔膜厚度发展趋势——消费类锂离子电池追求更薄,动力电池倾向于厚膜。

对于手机、笔记本电脑、电子相框等消耗型锂离子电池,25μm的隔膜逐渐成为标准。

然而,由于人们对便携式产品的使用的日益增长,更薄的隔膜,例如20μm、18μm、16μm、甚至更薄的隔膜开始大范围的应用。

对于动力电池来说,由于装配过程的机械要求,往往需要更厚的隔膜,同时厚一些的隔膜往往同时意味着更好的安全性。

总体来讲隔膜的厚度直接影响电池的安全性、容量和内阻等指标,目前常用的隔膜厚度一般为16~40um。

凝胶聚合物锂离子电池的复合隔膜可能成为未来隔膜的发展趋势。

为了消除液态锂离子电池潜在的爆炸隐患,近年使电解液与具有离子传输性能的聚电解质充分浸润形成凝胶的全固态凝胶聚合物锂离子电池开始出现。

全固态锂聚合物电池采用凝胶聚电解质,要求隔膜具有良好的吸液性能,出现了以偏氟乙烯与六氟丙烯共聚物(PVDF-HFP)为主要材料,通过溶剂涂膜、静电纺丝或拉伸方法制备凝胶聚合物隔膜的研究和报道。

同时以聚烯烃隔膜材料为基体,涂覆PVDF、PEO等材料,适应于凝胶聚合物锂离子电池复合隔膜的研究也有大量报道。

全固态凝胶聚合物锂离子电池指明了未来锂离子电池的发展方向,对于国内隔膜生产企业来说,开发能够满足全固态锂离子聚合物电池使用的隔膜将是大势所趋。

三.锂离子电池隔膜行业状况

1.全球锂离子电池隔膜行业状况

全球隔膜产业呈稳步高速增长

全球范围内来看,随着锂离子电池应用范围的逐步扩张,下游锂离子电池产业规模保持了快速的增长趋势,从而带动整个隔膜产业的高速增长。

2008年到2011年间,全球锂离子电池隔膜的产量均保持了10%以上的增长速度,特别是2009年受益于全球经济的复苏,下游需求的增长带动全球隔膜产量增幅高达20.15%,达到3.28亿平方米。

2010年,由于基数较大的原因,隔膜产量的增幅保持平稳,产量达到3.93亿平方米。

2011、2012年,受到下游需求带动的影响,隔膜产量达到4.87和6.54亿平方米,同比增长23.9%和34.29%。

图2.全球隔膜产量趋势

据研究统计,2013年全球锂电隔膜出货量为7.76亿平方米,同比增长22.78%。

产品主要有传统的聚烯烃类隔膜和新型无纺布隔膜两大类,其出货量分别为7.68亿平方米和800万平方米。

业内人士分析,新型材料隔膜虽然在性能上表现相对好一些,但是由于价格偏高而造成市场需求增长非常缓慢。

隔膜市场仍为国外制造商占主体

2013年全球隔膜龙头依然是日本旭化成、东丽以及美国Celgard,前三名总市场份额高达48.33%,使得隔膜国际市场依旧是寡头垄断形态。

值得注意的是,日本的这两家企业的主要增长得益于涂覆了陶瓷材料的PE隔膜产品,其以更薄的隔膜和更高的耐热性能取代了部分美国Celgard生产的PP/PE/PP三层复合隔膜的动力锂离子电池业务。

第四名的韩国SK创新公司除了本国固有的三星SDI客户外,其在中国的市场业务也拓展良好。

中国的隔膜龙头企业新乡格瑞恩、深圳星源材质、佛山金辉高科分别以7000万平方米、3200万平方米以及2600万平方米位列第五、七、八位。

格瑞恩的主打产品是PP隔膜,不过已经有试产的PE生产线;星源材质和金辉高科的产品分别以PP隔膜和PE隔膜为主。

图3.2013年全球主要隔膜企业市场份额

电动汽车爆发式增长使隔膜需求量倍增

2013年全球电动汽车销量同比增长78.3%,2014年预计同比增长80%,全球电动汽车保有量将超过70万辆。

根据国际能源署估计,2015年全球电动汽车销量将达到110万辆,2020年将达到690万辆,市场空间巨大。

这种全球电动汽车爆发式增长将拉动锂电池材料需求增长。

以特斯拉为例,2014年特斯拉ModelS电动轿车销量将达3.5万辆,年产量将达5万辆,每辆特斯拉电动车平均使用7500个18650电芯,每个18650电芯隔膜使用量为0.09m2,则每辆特斯拉电动车消耗隔膜675平方米,2014年特斯拉电动车的隔膜用量则为3375万平方米。

据了解,特斯拉的目标是争取在10年内将产量扩大至50万辆,如果使用的电池组保持现状,到2024年,特斯拉电动车的全球隔膜将达到3.4亿平方米。

2.国内锂离子电池隔膜行业状况

国内隔膜需求增加,但国产隔膜市场占有率低

作为世界上最大的锂电池生产制造基地和第二大锂离子电池生产国和出口国,中国对隔膜的需求日益增加。

2013年,中国国内隔膜市场容量为5.38亿平方米,同比增长40.40%,市场规模达到50.32%亿元,同比增长20.52%。

但是由于隔膜具备较高的技术壁垒,国产隔膜与进口隔膜在性能上存在较大差距,导致国内隔膜市场大部分需要进口,尤其是高端隔膜基本依靠进口。

因此,仅从国产隔膜的产量来看,2013年,国产隔膜的产量仅为2.96亿平方米,产量约为国内隔膜市场容量的50%左右,同比增速保持了54.31%。

图4.2009年-2013年我国隔膜产量及国内隔膜需求量

中高端为国际巨头垄断,仅三家国内企业具中高端产能

目前国内锂电池隔膜市场主要呈现国外、本土厂商共存且两极分化的市场格局:

低端市场集中度较低,无序竞争状态明显,主要由本土厂商占据;技术门槛高、产品质量要求高的中高端市场则为日韩厂商及本土少数领先企业所占据。

国内仅有的三家能生产中高端锂电隔膜的企业包括沧州明珠、深圳星源材质、佛塑科技与比亚迪合资公司金辉高科。

深圳星源已切入LG供应链;沧州明珠也成功打入比亚迪、苏州星恒、中航锂电供应体系;佛塑科技联营公司佛山金辉高科的客户包括比亚迪、比克等国内知名电池厂商,公司产品主要用于数码类产品的锂电池上。

国内的锂电池隔膜企业未来有望凭借性价比,进一步打入国际供应体系。

中国隔膜行业产能严重过剩,导致价格迅速下滑

在4大关键材料中,隔膜是唯一没有完全实现国产化的,行业初期毛利率高达40%。

众多企业看到投资机会,本着先有“量”再有“质”的一贯方式,上马隔膜项目,致使现在中国企业隔膜规划产能已经达到了一个令人不可置信的数字——36亿平方米,是我国国内需求量的6倍多。

参与企业的迅速增多引发了激烈竞争,导致隔膜价格快速下滑。

从图5可以看到,国产PP隔膜的均价由2010年的8元/m2下降到了2013年的4.4元/m2,而国产PE隔膜的均价则由2010年的9.3元/m2下降到了2013年的5.6元/m2,降幅分别达到了45%和40%。

图5.2010年-2013年国产隔膜价格走势

国内隔膜企业和国际龙头的主要差距

目前国内的隔膜企业和国际龙头的主要差距在于企业实力、生产原料、生产工艺的研发、生产设备、以及长期积累的品牌信任度。

首先,国外隔膜厂商基本都有生产电池的背景或者是从电池企业转型而来,因此他们了解下游电池企业的生产需要,也有足够的财力支持从原材料开始进行研发,例如旭化成、东丽、Celgard等都有独立的高分子实验室,可以实现专料供应。

而国内的隔膜企业主要是做塑料拉伸膜的塑料加工企业、风投组成的企业或是其他行业转型过来的,基本上是小企业,没有足够资本。

国内企业若想保证研发力量,需要实现10亿元的收入,有股权保证的上市公司更受到资本投入的欢迎。

其次,我国企业的设计产能结构和市场需求结构存在差异。

国产隔膜主要集中应用在电动工具、消费类电子产品等中低端领域,而这一部分市场已经饱和。

高端动力电池隔膜还在发展阶段,供需缺口很大,基本依赖进口。

所以目前国内的隔膜投资主要是瞄准高端隔膜,希望在市场格局成熟固化之前分得一杯羹。

最后,隔膜产业作为中间工业品也同样需要基于技术和品质的品牌价值。

国内企业应该学习国外成熟的锂电池产业链模式,开拓下游市场,营销自己的产品品牌,切入知名电池企业、甚至电动汽车企业的供应链。

例如,2013年初美国PPT公司为拓展亚洲市场,在上海成立新公司,专门生产具有高孔隙度、低电阻特点的电池隔膜产品,并为亚洲电池制造商提供现场支持服务。

综上来看,锂电池下游需求旺盛,已经进入黄金发展时代,这将带动锂离子电池各种材料的强劲需求。

隔膜国际市场虽然集中度有所下降,但还呈日韩寡头垄断态势。

国内低端隔膜市场饱和,未来发展还看高端动力电池隔膜。

国内外锂离子电池制造企业由于成本的压力,都在试着导入国产隔膜产品。

据高工锂电最近调研数据显示,2014年上半年国内锂电池隔膜的销量是1.61亿平方米,同比增长41%,这主要得益于出口量的打开。

未来,国内隔膜市场将会进入一个资源整合阶段,简单加工模仿、不被主流锂电池企业认可的隔膜企业将生存困难。

升级会员

升级会员