第十四章第三节资产负债表和第四节收入支出表.docx

《第十四章第三节资产负债表和第四节收入支出表.docx》由会员分享,可在线阅读,更多相关《第十四章第三节资产负债表和第四节收入支出表.docx(15页珍藏版)》请在冰豆网上搜索。

第十四章第三节资产负债表和第四节收入支出表

第十四章第三节资产负债表和第四节收入支出表

第二节资产负债表

一、资产负债表的概述

资产负债表是反映事业单位一定时点财务状况的报表。

它是根据资产、负债、收入、支出、净资产之间的相互关系,编制而成的。

资产负债表是事业单位的主要会计报表之一。

二、资产负债表格式与内容

一张完整的资产负债表应包括表首、正表与附列资料。

表首应填写编表单位的名称、编表日期和计量单位等。

在正表中,年初数应根据事业单位上年末资产负债表的期末数字填列。

期末数应根据事业单位本期总分类账户和有关明细分类账户(主要是“事业基金”总分类账户的“一般基金”和“投资基金”明细分类账户)的期末余额填列。

附列资料应根据备查登记簿的记录等填列,如融资租入固定资产等可根据有关备忘记录加以说明。

资产负债表按照“资产+支出=负债+净资产+收入”的平衡公式设置,通常采用账户格式,左方为资产部类,右方为负债部类。

左方的资产部类列示各项资产和支出项目,右方为负债部类,列示负债、净资产和收入项目,左右两方总计数应永远保持相等。

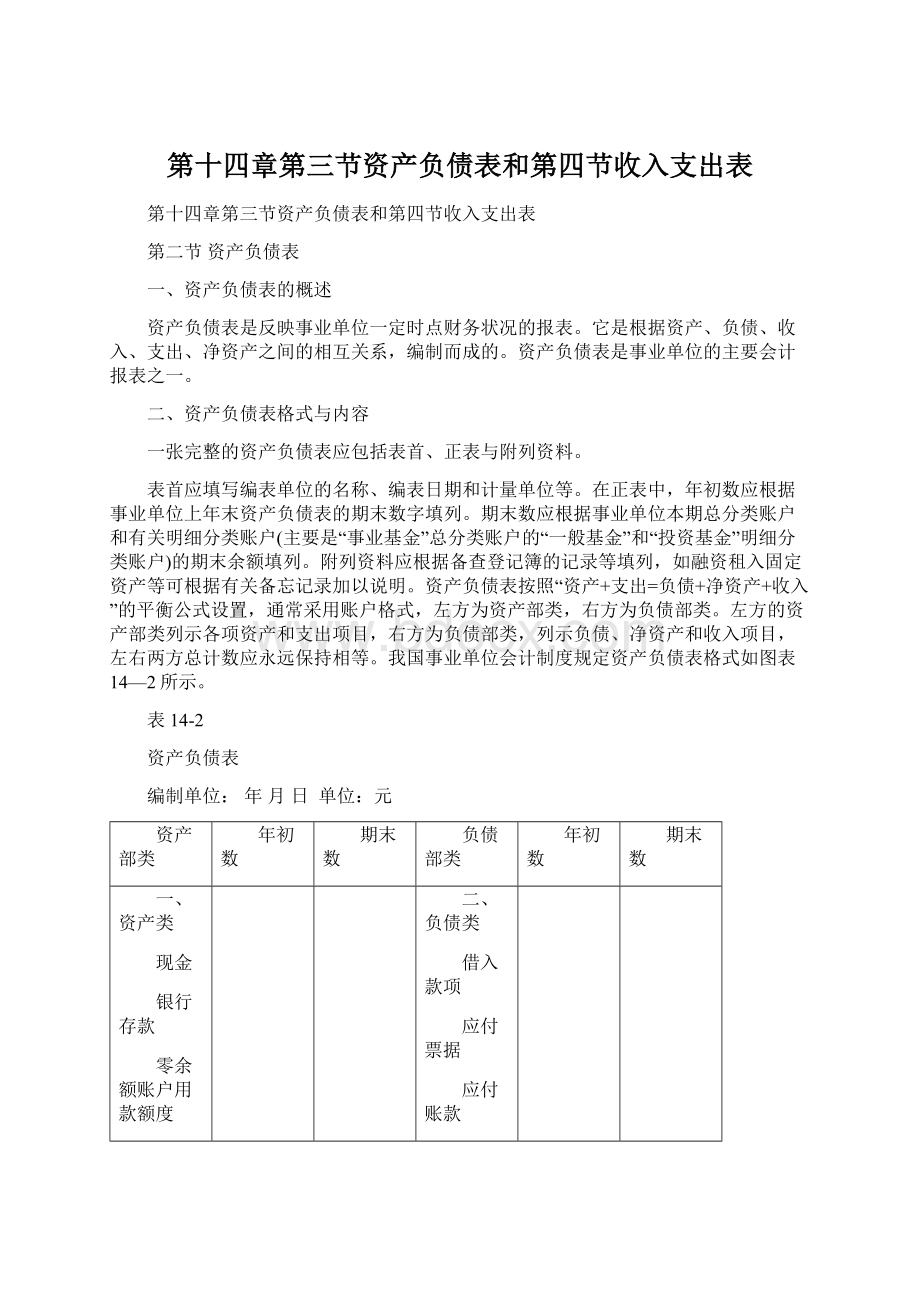

我国事业单位会计制度规定资产负债表格式如图表14—2所示。

表14-2

资产负债表

编制单位:

年月日单位:

元

资产部类

年初数

期末数

负债部类

年初数

期末数

一、资产类

现金

银行存款

零余额账户用款额度

应收票据

应收账款

预付账款

其他应收款

材料

产成品

对外投资

固定资产

无形资产

资产合计

五、支出类

拨出经费

拨出专款

专款支出

事业支出

经营支出

成本费用

销售税金

上缴上级支出

对所属单位补助

结转自筹基建

支出合计

二、负债类

借入款项

应付票据

应付账款

预收账款

其他应付款

应缴预算款

应缴财政专户款

应付工资

应付地方津贴补贴

应付其他个人收入

应交税金

负债合计

三、净资产类

事业基金

其中:

一般基金

投资基金

固定基金

专业基金

净资产合计

四、收入类

财政补助收入

上级补助收入

拨入专款

事业收入

财政专户返还收入

经营收入

附属单位缴款

其他收入

收入合计

资产部类合计

负债部类合计

具体内容如下:

(一)资产负债表左方项目分为两大类:

1.资产类

包括现金、银行存款、零余额账户用款额度、应收票据、应收账款、预付账款、其他应收款、材料、产成品、对外投资、固定资产和无形资产等项目。

2.支出类

包括拨出经费、拨出专款、专款支出、事业支出、经营支出、成本费用、销售税金、上缴上级支出、对附属单位补助和结转自筹基建等项目。

(二)资产负债表的右方项目包括负债类、收入类、净资产类项目

1.负债类

包括借入款项、应付票据、应付账款、预收账款、其他应付款、应缴预算款、应交税金、应缴财政专户款、应付工资、应付地方津贴补贴、应付其他个人收入等项目。

2.净资产类

包括事业基金、固定基金、专用基金、事业结余、经营结余等项目。

3.收入类

包括财政补助收入、上级补助收入、拨入专款、事业收入、财政专户返还收入、经营收入、附属单位缴款、其他收入。

资产负债表的左方资产部类合计(资产类和支出类)与右方负债部类合计(负债类、收入类、净资产类)保持平衡。

三、资产负债表编制方法

会计报表可以采用前后期对比方式编列。

资产负债表不仅列示期末各项目的金额,还列示年初各项目的金额,资产负债表各项目均有“年初数”和“期末数”两栏。

“年初数”即上年年末数,按上年决算后资产负债表各有关项目的年末数填列。

如果本年度的项目与上年末各项目的名称和内容不一致,应对上年数按本年项目和内容进行调整后填入,必要时需加以说明。

“期末数”表示报告期末的状况,应根据截至报告月份的各项目的总账科目期末余额直接填列或分析计算后填列。

重点应注意以下几个项目的填列:

(一)资产类项目

(1)“银行存款”项目,根据事业单位“银行存款”总账科目期末余额填列。

事业单位的外埠存款、银行汇票存款、银行本票存款和在途资金都包含在该项目中。

(2)“应收账款”项目,应根据“应收账款”科目有关明细科目的借方期末余额合计数填列,“预收账款”科目有关明细科目的借方余额,也应填入本项目。

“应收账款”有关明细科目的贷方余额,则应填入“预收账款”项目。

(3)“预付账款”项目,根据“预付账款”科目有关明细科目及“应付账款”有关明细科目的借方余额填列,但“预付账款”科目有贷方余额的,应填入“应付账款”项目。

(4)“固定资产”项目,根据“固定资产”科目余额填列,包括单位融资租入的产权尚未确定的固定资产,但应在报表附注中加以说明。

(二)负债类项目

(1)“应付账款”项目,根据“应付账款”有关明细科目贷方余额合计数填列,“预付账款”科目所属明细科目的贷方余额,也应填入本项目。

“应付账款”科目的明细科目出现的借方余额,应记入“预付账款”项目。

(2)“预收账款”项目,根据“预收账款”明细科目贷方余额合计数填列“应收账款”所属明细科目的贷方余额也填入本项目。

如果“预收账款”所属明细科目出现借方余额,则应填入“应收账款”项目。

除以上项目外,资产负债表中其他项目,可直接根据对应总账科目期末余额填列。

【例14一2】某事业单位为实行财政国库集中收付制度单位,2012年12月31日结账前各账户的余额如下表14-1(假设该单位财政直接支付的预算指标数和财政直接支付的实际支出数无差额,所得税税率25%,计提职工福利基金比例为30%):

表14-1科目余额表单位:

元

科目名称

借方余额

科目名称

贷方余额

现金

银行存款

零余额账户用款额度

应收票据

应收账款

预付账款

其他应收款

材料

产成品

对外投资

固定资产

无形资产

拨出经费

事业支出

经营支出

成本费用

销售税金

上缴上级支出

对所属单位补助

结转自筹基建

20000

210000

250000

12000

33000

18000

42000

35000

20000

20000

2420000

10000

60000

900000

330000

45000

60000

22500

12500

100000

借入款项

应付票据

应付账款

预收账款

其他应付款

事业基金

其中:

一般基金

投资基金

固定基金

专业基金

财政补助收入

上级补助收入

事业收入

财政专户返还收入

经营收入

附属单位缴款

其他收入

57000

28500

38000

9000

22500

510000

480000

30000

2100000

60000

180000

120000

805000

200000

420000

15000

45000

(一)根据科目余额表编制结账前的资产负债表如表14-2:

表14-2资产负债表(结账前)

编制单位:

X事业单位2012年12月31日单位:

元

资产部类

年初数

期末数

负债部类

年初数

期末数

一、资产类

现金

银行存款

零余额账户用款额度

应收票据

应收账款

预付账款

其他应收款

材料

产成品

对外投资

固定资产

无形资产

资产合计

五、支出类

拨出经费

拨出专款

专款支出

事业支出

经营支出

成本费用

销售税金

上缴上级支出

对所属单位补助

结转自筹基建

支出合计

(略)

20000

210000

250000

12000

33000

18000

42000

35000

20000

20000

2420000

10000

3090000

60000

900000

330000

45000

60000

22500

12500

100000

1530000

二、负债类

借入款项

应付票据

应付账款

预收账款

其他应付款

应缴预算款

应缴财政专户款

应付工资

应付地方津贴补贴

应付其他个人收入

应交税金

负债合计

三、净资产类

事业基金

其中:

一般基金

投资基金

固定基金

专业基金

净资产合计

四、收入类

财政补助收入

上级补助收入

拨入专款

事业收入

财政专户返还收入

经营收入

附属单位缴款

其他收入

收入合计

(略)

57000

28500

38000

9000

22500

165000

510000

480000

30000

2100000

60000

2670000

110000

120000

805000

200000

490000

15000

45000

1785000

资产部类合计

4620000

负债部类合计

4620000

(二)将“零余额账户用款额度”结转到“财政应返还额度”账户,会计分录为:

借:

财政应返还额度250000

贷:

零余额账户用款额度250000

(三)根据各账务处理余额,年终转账的会计分录为:

(1)借:

财政补助收入110000

上级补助收入120000

事业收入805000

财政专户返还收入200000

附属单位缴款15000

其他收入45000

贷:

事业结余1295000

(2)借:

事业结余1095000

贷:

拨出经费60000

事业支出900000

上缴上级支出22500

对附属单位补助12500

结转自筹基建100000

事业结余=1295000—1095000=200000(元)

(3)借:

经营收入490000

贷:

经营结余490000

(4)借:

经营结余390000

贷:

经营支出330000

销售税金60000

经营结余=490000—390000=100000(元)

(5)借:

事业结余200000

经营结余100000

贷:

结余分配300000

(6)应交所得税=100000×25%=25000(元)

借:

结余分配25000

贷:

应交税金——应交增值税25000

(7)计提职工福利基金=(300000—25000)×30%=82500(元)

借:

结余分配82500

贷:

专用基金——职工福利基金82500

(8)借:

结余分配192500

贷:

事业基金——一般基金192500

(三)编制年终结账后的资产负债表如表14-3:

图表14-3资产负债表(结账后)

编制单位:

X事业单位2008年12月31日单位:

元

资产部类

年初数

期末数

负债部类

年初数

期末数

一、资产类

现金

银行存款

财政应返还额度

应收票据

应收账款

预付账款

其他应收款

材料

产成品

对外投资

固定资产

无形资产

资产合计

五、支出类

拨出经费

拨出专款

专款支出

事业支出

经营支出

成本费用

销售税金

上缴上级支出

对所属单位补助

结转自筹基建

支出合计

(略)

20000

210000

250000

12000

33000

18000

42000

35000

20000

20000

2420000

10000

3090000

45000

45000

二、负债类

借入款项

应付票据

应付账款

预收账款

其他应付款

应缴预算款

应缴财政专户款

应付工资

应付地方津贴补贴

应付其他个人收入

应交税金

负债合计

四、净资产类

事业基金

其中:

一般基金

投资基金

固定基金

专业基金

净资产合计

三、收入类

财政补助收入

上级补助收入

拨入专款

事业收入

财政专户返还收入

经营收入

附属单位缴款

其他收入

收入合计

(略)

57000

28500

38000

9000

22500

25000

190000

702500

672500

30000

2100000

142500

2945000

0

资产部类合计

3135000

负债部类合计

3135000

比较事业单位结账前的资产负债表和结账后的资产负债表,可以发现结账后的资产负债表大部分收入和支出科目均无余额,只有两种情况下一些账务处理可能有余额:

一是由于专项项目未完工而使得“拨入专款”“拨出专款”和“专款支出”有余额。

二是由于有未完工产品从而使得“成本费用”有余额。

第四节收入支出表

一、收入支出表的概述

收入支出表是反映事业单位在一定期间的收支结余及其分配情况的报表,它也是事业单位主要的会计报表之一。

根据“收入一支出=结余”的等式,其结构可分为收入、支出及结余三个部分,分别按非经营性收、支、结余,经营性收、支、结余和专项资金收、支进行反映,同时设专栏反映结余分配的具体情况。

收入支出表基本格式如下表14—4所示。

表14-4收入支出表

编制单位:

年月单位:

元

收入

支出

结余

项目

累计数

项目

累计数

项目

累计数

财政补助收入

拨出经费

事业结余

正常收支结余

收回以前年度事业支出

上级补助收入

上缴上级支出

附属单位缴款

对附属单位补助

事业收入

事业支出

财政转户返还收入

其中:

基本支出

其他收入

项目支出

销售税金

结转自筹基建

小计

小计

经营收入

经营支出

经营结余

以前年度经营亏损(-)

销售税金

小计

小计

拨入专款

拨出专款

结余分配

应交所得税

提取专用基金

结转事业基金

其他

专款支出

小计

小计

总计

总计

二、收入支出表的编制方法

(1)“事业收入”与“事业支出”、“经营收入”和“经营支出”栏下的项目按单位的主要业务收支类别分类填列。

单位上述各项收入或支出没有分开设账核算的,可不分项填列。

(2)事业支出项下的财政补助支出和预算外资金支出,事业单位可以采用统计方法填列。

(3)当年没有完成的专项工程或专项业务,其发生的支出及其相关的收入当年不予结转。

(4)主管会计单位汇总编制本表时,应将拨出经费、拨出专项资金与所属单位拨入经费和拨入专款科目汇总数对冲;将附属单位缴款、对附属单位补助与所属单位的上缴上级支出、上级补助收入科目汇总数对冲。

具体讲:

第一,主管会计单位在决算汇总后,首先要核对拨出经费与所属事业单位汇总的财政补助收入是否一致,即:

汇总的“财政补助收入”数减去“拨出经费”数等于本单位财政补助收入数。

核对一致后进行对冲。

如有差额,必须查明原因,调整一致后,再进行对冲。

第二,要核对拨出专款与所属单位汇总的拨入专款是否一致,即汇总的“拨入专款”数减去“拨出专款”数等于本单位财政专项拨款数。

核对一致后进行对冲。

如有差额,必须查明原因,调整一致后,再进行对冲。

第三,核对对附属单位补助支出与所属事业单位汇总的上级补助收入是否一致,即汇总的“上级补助收入”数等于“对附属单位补助”数,或汇总的“上级补助收入”数减去“对附属单位补助”数等于对本级的“上级补助收入”数。

核对一致后进行对冲。

如有差额,必须查明原因,调整一致后,再进行对冲。

第四,核对附属单位上缴收入与所属事业单位总的上缴上级支出是否一致,即汇总的“上缴上级支出”数等于“附属单位缴款”数,或汇总的“上缴上级支出”数减去“附属单位缴款”数等于对本级的“上缴上级支出”数。

核对一致后进行对冲。

如有差额,必须查明原因,调整一致后,再进行对冲。

【例14一3】接【例14一2】编制收入支出表如下表14-5

表14-5收入支出表

编制单位:

X事业单位2012年12月单位:

元

收入

支出

结余

项目

累计数

项目

累计数

项目

累计数

财政补助收入

110000

拨出经费

60000

事业结余

正常收支结余

收回以前年度事业支出

200000

200000

上级补助收入

120000

上缴上级支出

22500

附属单位缴款

15000

对附属单位补助

12500

事业收入

805000

事业支出

900000

财政转户返还收入

200000

其中:

基本支出

800000

其他收入

45000

项目支出

100000

销售税金

结转自筹基建

100000

小计

1295000

小计

1095000

经营收入

490000

经营支出

330000

经营结余

以前年度经营亏损(-)

100000

销售税金

60000

小计

490000

小计

390000

拨入专款

—

拨出专款

—

结余分配

应交所得税

提取专用基金

结转事业基金

其他

25000

82500

192500

专款支出

—

小计

—

小计

—

总计

1785000

总计

1485000

假定事业支出的其中80万元为基本支出,10万为项目支出。

升级会员

升级会员