天然橡胶季节性反弹.docx

《天然橡胶季节性反弹.docx》由会员分享,可在线阅读,更多相关《天然橡胶季节性反弹.docx(15页珍藏版)》请在冰豆网上搜索。

天然橡胶季节性反弹

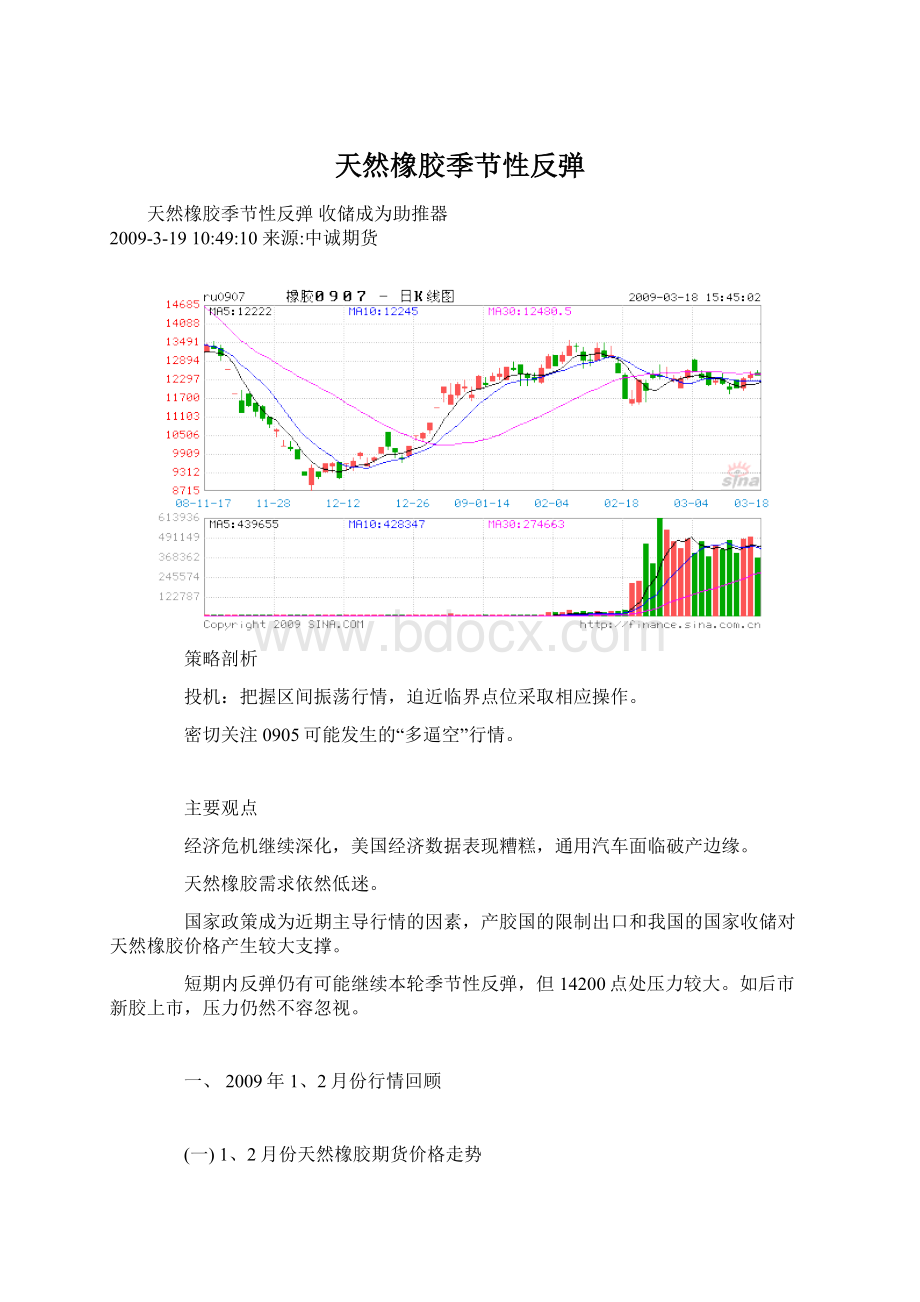

天然橡胶季节性反弹收储成为助推器

2009-3-1910:

49:

10来源:

中诚期货

策略剖析

投机:

把握区间振荡行情,迫近临界点位采取相应操作。

密切关注0905可能发生的“多逼空”行情。

主要观点

经济危机继续深化,美国经济数据表现糟糕,通用汽车面临破产边缘。

天然橡胶需求依然低迷。

国家政策成为近期主导行情的因素,产胶国的限制出口和我国的国家收储对天然橡胶价格产生较大支撑。

短期内反弹仍有可能继续本轮季节性反弹,但14200点处压力较大。

如后市新胶上市,压力仍然不容忽视。

一、2009年1、2月份行情回顾

(一)1、2月份天然橡胶期货价格走势

每年1~3月处于天然橡胶的停割季节。

新胶上市量很少,多以消耗库存为主。

由于供给受限,在这期间,极有可能形成一波季节性上涨行情。

而09年第一季度的行情似乎也正在印证着这一事实。

但是由于2009年注定是不平凡的一年,70年一遇的经济危机正席卷全球。

这使得天胶的季节性上涨与往年又有所不同。

由于天然橡胶需求急剧萎缩,今年泰国印尼等产胶国的天然橡胶库存大幅增加。

不得不由国家出台政策承接大量现货,调节橡胶价格。

但在我国,由于天然橡胶市场较小,一旦国家收储将对整个市场起到举足轻重的作用。

尤其在当前天然橡胶停割阶段,可能会造成市场上短暂的供需紧张而推助胶价上涨。

但从长期来看,橡胶需求的基本面并不能够在短期内迅速好转。

这给天胶的长期走势投下了阴影。

从近期国内期货价格走势来看,基本处于反弹行情之中。

在1月份沪胶盘整了14个交易日后,2月初沪胶继续拉升上涨,并迫近14200的前期高点。

但很显然在14000点附近压力明显加重,多空双方出现了严重分歧。

下旬,沪胶0905主力合约价格逐渐下行,在12500点附近遇到支撑。

反弹整体趋势仍没有受到根本性的动摇。

预计3月份仍有可能继续这种强势振荡的格局。

而从东京胶的期货价格来看,比沪胶走势明显趋弱。

在1月7日冲到近期高点后即开始维持横盘振荡行情,并逐渐趋于下行。

这主要受到日本国内经济大幅萎缩,汽车工业受到严重打击,橡胶轮胎需求量持续减少的影响。

而日本对汽车行业的救助显然是力度不够的,这间接导致了天然橡胶价格下行。

东京胶的价格走低可能更能较为准确的反应目前国际橡胶整体的供需状况。

图为1、2月上海天然橡胶价格走势图。

(图片来源:

中诚期货)

图为1、2月东京胶价走势图。

(图片来源:

中诚期货)

(二)1、2月份天然橡胶现货价格走势

2009年前两个月天然橡胶现货价格出现了触底反弹行情,但并没有进一步展开。

1月上旬,泰国3#号烟片胶冲高至1600美元/吨,之后回落。

2月份中上旬持续维持1500~1540美元/吨左右运行。

但月末再次偏弱。

由于之前泰国印尼马来西亚三国已经达成协议,共同限制天然橡胶出口力挺橡胶价格,即宣称价格低于1350美元/吨的天然橡胶禁止出口。

而我国要以1350美元的价格进口,其交割成本至少为13000元。

因此限制出口政策支撑了东南亚天然橡胶现货年初的反弹行情。

马来西亚20#橡胶价格要比泰国3#烟胶低150美元/吨左右。

但马来西亚橡胶多为自用,年出口量出口量不及泰国大,产量也比泰国要低。

印尼是天然橡胶第二大生产国,但是其出产的20#橡胶不能作为上海期货交易所的交割品种,在影响力上也比泰国橡胶稍逊一筹。

因此印尼橡胶的价格更为廉价。

从2009年1~2月份东南亚各个主要产胶国的情况来看,现货价格仍没有持续走强的态势。

由于收储和限产政策预期,其间胶价出现一定反弹。

但是总体来看,依然维持较低的价格,只是下跌逐渐趋缓,幅度逐渐趋窄。

有企稳迹象。

预计天然橡胶后市继续下跌空间有限。

但要出现大幅上涨也需要基本面的配合。

图为2009年1~2月份东南亚产胶国天然橡胶价格走势图。

(图片来源:

中诚期货)

二、国际市场分析

(一)经济形势分析

1月份,由于各国政府持续出台经济刺激方案,发达国家经济形势虽然在继续下挫,但跌势有所趋缓。

而至2月末,由于美国金融领域再次恶化,道琼斯指数逼近7000点大关,全球经济开始了新一轮下跌。

总体来看,美欧日经济数据仍然糟糕。

总体趋势依然处于下滑之中,但最新数据表明美国经济数据在1月份仍稍微有所企稳。

美国1月份CPI指数和PPI指数分别同比上涨了0.3%和0.8%,结束了连续下跌的趋势。

2008年第四季度GDP降幅虽然达到了3.8%,但比之前预测的-5.4%的增长还是有所缓解。

奥巴马就任美国总统后给了美国经济带来了一些希望,推出了接近2万亿美元的经济刺激计划,民众都盼望着减税和经济补贴等措施早日实施,以便使经济迅速走出阴霾。

同时美国经济暂时的止跌也支撑了大宗商品价格,使之展开区间震荡甚至短期反弹行情。

美国最新经济指标汇总表

经济指标名称

近期数据

前次数据

预测值

重要等级

CPI(%)

1月+0.3

12月-0.7

+0.3

★★★★

GDP(%)

第四季(P)-3.8

第三季(F)-0.5

-5.4

★★★★★

ISM

1月35.6

12月32.4

32.6

★★★

PPI(%)

1月+0.8

12月-1.9

+0.2

★★★★

产能利用率

1月72.0%

12月73.6%

72.5%

★★★

非农就业人数(千)

1月-598

12月-524

-524

★★★★★

工业生产(%)

1月-1.8

12月-2.0

-1.5

★★★

零售销售(%)

1月+1.0

12月-2.7

-0.8

★★★★★

领先指数(%)

1月+0.4

12月+0.3

0.0

★★★★

失业率(%)

1月7.6

12月7.2

7.5

★★★

世界其它国家经济指标汇总

国家

国内生产总值

消费者物价指数

制造业物价指数

失业率

工业生产

零售销售

德国

Q4-2.1%

1月(F)+0.9%

12月+4.3%

1月7.8%

12月-4.6%

12月-0.3%

法国

Q4-1.2%

1月+0.7%

12月0.0%

--%

12月-11.1%

N/A%

欧元区

Q4-1.5%

1月(P)+1.1%

12月+1.8%

12月8.0%

12月-12.0%

12月-1.6%

日本

Q4(P)-12.7%

12月+0.2%

1月-0.2%

12月4.4%

12月R-20.8%

12月-2.7%

瑞士

Q3+1.6%

1月+0.1%

1月-0.9%

1月2.9%

Q3+0.7%

12月+3.6%

英国

Q4(P)-1.5%

1月+3.0%

N/A%

1月3.8%

12月-9.4%

1月+3.6%

中国

08年+9.0%

1月+1.0%

1月-3.3%

--%

08年+12.9%

08年+21.6%

从欧洲各国12月份公布的经济指标来看,主要国家截止到去年年底处于经济下滑的态势之中。

GDP指标由第三季度的正向增长变为负增长,陷入了深度衰退。

失业率不断攀升,整个欧元区2008年12月份的失业率达到了8%,创下两年来的新高。

工业生产继续下滑。

法国及整个欧工业生产下滑超过10%。

而日本的数据更加糟糕,去年第四季度GDP下降了12.7%,是1974年以来的最大跌幅。

并有进一步恶化的趋势。

据最新数据显示,日本1月份出口同比下降45.7%,为1980年该数据开始统计以来的最大跌幅。

经济学家们普遍预计,日本经济衰退的势头还将延续到本季度。

而从中国的情况来看,政府正在积极采取措施,防止经济的进一步下滑。

2008年中国全年经济增长率为9.0%,但自10月份后,经济增长出现大幅下滑。

政府迅速推出了4万亿元的经济刺激方案;2009年初又提出十大产业振兴计划,对整个国民经济产生了重要影响。

2009年1月份CPI指数增长1.0%而2008年12月的CPI增长为1.2%,虽然增长速度仍处于下滑之中,但是趋势已经有所缓和。

由于目前全球整体的宏观经济形势较差,中国政府的救市政策效果仍有待进一步观察。

有些经济学家认为,今年全球经济整体增长将不超过2%,中国经济可能维持在4~5%之间。

而中国经济总体保持较为稳定的态势,也使国内商品价格出现了自去年11月份以来的上涨行情。

(二)国际天然橡胶供需

1、2月天然橡胶需求总体仍然疲软

由于去年爆发的国际经济危机席卷全球。

各主要发达国家对大宗商品的需求急剧减少,导致商品价格快速下跌。

天然橡胶也未能幸免。

2009年初,全球经济仍未摆脱下滑阴影。

各国经济数据表明,经济虽然有止跌回稳的迹象,但是总体仍然处于衰退之中。

天然橡胶需求在过去的8个月的时间内一直处于单边下滑状态。

这由全球汽车工业萎缩的状况可见一斑。

1月份,美国汽车业三大巨头期待已久的政府援助资金姗姗来迟。

2008年12月中旬,美国政府决定向通用和克莱斯勒注资174亿美元以帮助其暂时缓解危机。

而这笔资金在2009年1月份下达。

但是这并没有对通用的经营状况产生更大的帮助。

美国通用2月3日称,该公司1月份美国销量骤降48.9%,大客户销量继续下降。

而克莱斯勒的情况更加糟糕,统计显示,该公司1月汽车销量相比08年同期下降55%,而09年销量也可能低于预期。

美国汽车业巨头福特汽车公司1月2日透露称,估计所有汽车商2008年在美新车销售总量较07年下降约18%,降至约1320万辆。

若真如此,便意味着美国汽车市场规模已缩小至1992年(约1285万辆)以来的最小规模。

可以说通用和克莱斯勒的危机现在已经不是几百亿美元就可能解决的。

为了应对危机,通用和克莱斯勒也做出了最大的努力,对企业进行整改。

通用汽车2月10日宣布,今年将在全球范围内裁减1万名受薪员工,约占其受薪员工总数的14%。

此次裁员计划大部分将在今年5月1日之前完成。

裁员行动后,通用在全球的受薪员工总数将降至6.3万。

而2008年克莱斯勒共裁减25%的受薪员工,共计5000人左右。

但从2月份的事态发展来看,无论是资金救助还是企业整改方案提出,对于目前的困难都是杯水车薪。

仅通用目前负担债务到达440亿美元,这对于接下来的整改工作将是一个沉重的负担。

而如果不能在3月份前补足300亿美元的现金,通用依然可能面临破产。

国际著名评级机构穆迪称,通用破产的概率高达70%。

通用汽车和克莱斯勒在重组计划中都分析了破产申请,但都强调他们并不青睐这种重组的途径,且希望避免这一局面。

美国财政部2月20日表示,奥巴马政府已组建一个包含10多名内阁部长级人士的领导小组——“总统特别工作组”,研讨如何处理棘手的汽车业重组问题。

在欧洲,汽车工业同样是受到打击最严重的行业之一。

2009年1月份欧洲地区的轿车销售量仅为98.85万辆,同比下降27%,其中西欧的销售量为89.15万辆,同比降幅也为27%。

尽管几乎所有欧盟国家都采取扶持政策,但德国和法国等国的政策效果相对比较明显,轿车销售量下降相对缓和。

1月份德国的轿车销售量同比下降14%,法国下降8%。

西班牙、意大利和英国的轿车销售量则分别大幅下滑42%、33%和31%。

欧洲最大的汽车制造商大众汽车公司继去年12月份销量下降2.9%以后,1月份销量更骤降20%。

世界最大的豪华车生产商宝马公司销量也下跌24%,而戴姆勒公司的梅塞德斯品牌销量更是下降31%。

根据《日本经济新闻》网站最新消息,2008财年(截至今年3月底)日本八大车商的全球乘用车总销量预计将下降13%,约为1940万辆,这一水平比最初的年度计划减少约380万辆。

为了应对需求下降,各大车商纷纷采取了减产措施,总共削减近400万辆的生产计划。

据推算,目前八大车商的富余生产能力已达全部工厂生产能力的20%,约相当于20家工厂被闲置。

如果市场继续低迷不振,2009财年汽车制造商将不得不进行包括关闭国内外工厂在内的大规模重组。

销售下滑,减产,裁员几乎成为了目前全球主要汽车厂商面临的主要问题。

而规模的缩减伴随的必然是对橡胶(12530,45.00,0.36%)轮胎需求的进一步萎缩。

2008年汽车工业的衰退已经对橡胶轮胎企业造成了极大的影响。

米其林近日发布2008年财报显示,全年净销售额为164.08亿欧元,全年净利润3.57亿欧元,同比下降53.8%。

固特异在公布2008年四季度销售、营收业绩时表示,全年销售额为195亿美元,较2007年的196亿美元略有下降。

而预计在2009年上半年这种状况还将持续。

IRSG认为2008年全球天然橡胶与合成橡胶需求萎缩了3%,而在2008年11月的预估则为增长1.9%。

而对于我国而言,天然橡胶国内需求也呈现萎缩态势。

1月份国家推出汽车行业振兴计划作为十大产业振兴计划之首。

先是为了刺激汽车消费,对1.6升及以下排量乘用车减按5%征收车辆购置税。

而且安排50亿元,对农民报废三轮汽车和低速货车换购轻型载货车以及购买1.3升以下排量的微型客车,给予一次性财政补贴。

之后,又推出了“汽车下乡”概念,对农民汽车消费给予补贴。

并计划在3月份做出详细安排。

2月中旬开始着手汽车产业的重组。

在多重利好的刺激下,我国1月份全国汽车销量达到73万量第一次超越美国位居全球第一。

而如果横向来看,据中国汽车工业协会对96家客车企业销售情况统计,1月,汽车生产65.68万辆,同比下降20.46%;销售同比下降14.31%。

在汽车主要品种中,乘用车产销52.48万辆和61.06万辆,同比下降13.82%和7.76%;商用车产销13.20万辆和12.53万辆,环比下降4.41%和20.21%,同比下降39.10%和36.35%。

总体形势依然不容乐观。

汽车销售在2009前两个月基本属于消耗库存阶段。

因此对橡胶的需求也相应比较有限。

如果经济形势能在3月份以后企稳,以后随着汽车库存的减少,加之我国汽车政策的不断调整,汽车产量会逐渐增加。

天然橡胶用量也会有所上升。

在需求量上有望形成一波反弹。

天然橡胶供给状况

2008年世界天然橡胶生产较2007年继续增长,这源于印尼和越南等产胶国大幅增加了天然橡胶种植面积。

印尼目前正在将橡胶种植面积从目前的60,000公顷扩大至85,000公顷,并计划到2010年使橡胶面积达到30万公顷。

越南目前天然橡胶种植面积为55万公顷,而到2015年将提高至100万公顷。

为实现该目标,越南将在中部高地和西北部开发种植橡胶30万亩,分别在老挝和柬埔寨开发种植10万亩。

2008年各个主要产胶国天然橡胶产量涨跌不一。

马来西亚和印度产量有所下降,但第一大产胶国泰国产量较去年有所回升,依然维持300万吨以上的高位。

而印尼橡胶产量继续大幅增长。

几乎达到300万吨,与泰国持平。

印尼天然橡胶的增长将对世界天然橡胶生产格局产生很大改变。

同时,由于印尼2008年产量创出历史新高,因此更加增加了世界天然橡胶市场的供给压力。

而天然橡胶受到橡胶树自然生长的影响,一旦成熟难以停止割取胶水。

因此印尼橡胶产量增长在近几年内应该处于刚性状态。

而且,印尼橡胶产业多以小种植园为主,橡胶生产成本很低,价格难以统一管理。

天然橡胶供给将比较充裕。

图为世界天然橡胶供需平衡走势图。

(图片来源:

IRSG)

图为1999-2008年各主要产胶国天然橡胶产量走势图。

(图片来源:

IRSG)

原油及合成橡胶需求的下滑

进入2009年后,美国原油价格始终维持在33美元至52美元区间内低位震荡。

最低点为1月15日的33.20美元。

由于需求下降,美国商业原油库存从2008年6月开始持续增加。

截止到今年2月中旬已经达到3.5亿桶。

恢复到了2007年初水平,而与之伴随的国际原油价格也已经回到了2005年水平。

在终端消费难以恢复状态下,石化产品价格不断降低,石化生产厂家利润缩水甚至亏损,原油使用量不断降低。

库存压力增大。

从下图中可以看出,在1、2月份连续7周的时间里美国原油库存仅有2周为减少,有5周为增加,其中有3周单周增幅超过了500万桶,7周内增加了近2500万桶。

图为2009年1、2月份美国原油库存走势图。

(图片来源:

中诚期货)

图为美国商业原油库存与NYMEX原油期价走势图。

(图片来源:

中诚期货)

而从NYMEX的原油持仓状况来看,1月份基金开始大幅减持原油多单,净多单一度由80000手跌至20000手。

在此期间,国际原油价格再创5年新低33.20美元/桶。

之后虽然有所反弹,但始终维持在50美元以下的低位做震荡整理。

2月中旬,基金开始增持原油多单。

不仅带动原油价格的短期内反弹,而且带动了石化产品整体的价格回涨。

基金增持原油多单表明目前原油价格已经达到一个相对较为安全的部位,是对目前原油维持33-52美元区间震荡的确认。

而从美国原油期货价格走势来看,目前原油有筑底迹象,底部横盘整理时间已经接近3个月。

继续深幅下跌空间有限。

但上涨也不存在足够的理由,需要等待需求和经济面的整体回暖。

图为纽约原油期货基金持仓净多趋势图。

(图片来源:

中诚期货)

合成橡胶作为原油重要的产品和天然橡胶良好的替代物近年来生产量和需求量均呈不断增加态势。

根据国际橡胶研究组织(IRSG)公布的数据显示,近10年来,世界合成橡胶整体上不论从生产还是需求基本上保持供需平衡状态。

每年生产略大于需求。

2008年全球合成橡胶产需状况较2007年有所下滑。

全年生产橡胶1333万吨,较2007年下降了24万吨;而消费需求为1290万吨,较2007年下降了18.4万吨。

而2007年合成橡胶库存量为435万吨,这样即使2008年合成橡胶库存量应该至少为429万吨左右。

而另据IRSG的预测表明,2009年全球橡胶需求量预估下降5%,即111.6万吨,按照天然橡胶和合成橡胶的比例,合成橡胶需求量减少应在在67万吨左右。

图为1999-2008年世界合成想叫产需走势图。

(资料来源:

新华社)

而中国现在是世界橡胶使用量最大的国家。

2008年1-12月,中国合成橡胶累计产量为238.3万吨,同比增长9.18%,增速比去年同期下降3.9个百分点。

其中顺丁橡胶累计产量41.89万吨,同比下降4.45%,增速较去年同期下降1.26个百分点。

图为1-2月国内顺丁橡胶现货价格走势图。

(图片来源:

中诚期货)

随着原油价格触底反弹后,国内合成橡胶价格也开始逐步攀升。

这是由于年初对今年经济预期较差加之实际需求疲软,各地石化生产厂家均延长了春节长假,即使开工后,仍然维持了较低的开工率。

同时由于市场需求清淡,贸易商在节后延迟入市。

并且手中较少囤积现货。

而节后原油价格有所反弹,天然橡胶价格受到收储政策提振开始上扬。

这样合成橡胶价格也随之水涨船高,节节攀升。

09年1-2月份,国内合成橡胶价格总体上涨了4000元左右。

从年初的8800上涨到2月份末的12900,上涨幅度达到了46.6%。

合成橡胶的价格上涨配合了天然橡胶价格的反弹行情。

三、国内市场分析

(一)国内天然橡胶供给状况

国内天然橡胶收储

由于受到国际金融危机影响,天然橡胶价格在去年10月份发生崩盘式下跌。

天然橡胶生产集团和胶农损失惨重。

为了保护橡胶业的发展,产胶国均采取了限产和国家收储政策,以提振胶价。

我国作为世界天然橡胶消费第一大国和天然橡胶生产第五大国,在去年年底提成对国产天然橡胶进行收储。

但此消息一直都处于传闻阶段,直到今年1月份,收储的呼声才越来越高。

2月下旬,第一财经日报对国内两大产胶集团海南农垦和云南农垦进行了采访,证实了收储消息。

国家物资储备局与海南农垦、云南农垦等两个地方机构签署了国家储备橡胶的协议,在6个月内将完成10.5万吨橡胶收储计划。

海南农垦获得的收储数量为5.5万吨,云南农垦则为5万吨。

收储价格为14600元/吨。

由于实施收储的日期很长,加之之前已经对收储消息有一定的预期,因此市场对此反映并不是很激烈。

但是目前期货价格反弹最高只是到达14200元,并没有到达收储价格。

因此本次收储必然对天然橡胶价格将产生较为强烈的支撑。

同时,由于目前两大产胶集团天然橡胶库存大约在20万吨左右,而10.5万吨对其来说数目不小,可大幅削减其库存压力。

这使得其能更好的掌握市场价格。

维持天然橡胶一定的价格水平。

而更为重要的是,收储对市场上流通的现货标准1号胶可能造成短期的缺货。

只要两大产胶集团的橡胶不外流,市场上的1号橡胶就会非常有限。

这为上海橡胶0905多头进行逼仓创造了一定的条件。

因此收储对与天然橡胶的价格在相当长一段时间内会起到重要利多影响。

库存与进口

从上海交易所注册仓单的情况来看,1~2月份库存基本变化不大,但较2008年末有所减少。

而从去年状况来看,从1-5月份库存量持续增加,这主要是由于去年初天然橡胶需求量很大,国内橡胶遭受白粉病侵袭,产量预期大幅降低,需要及时补库,从而造成了大量进口。

2007年情况为天然橡胶库存量从1月份开始减少,直到大量新胶上市才开始逐渐恢复库存。

而今年情况而言,07年情形可能更具参考价值。

由于国家对国内生产的可供交割的1号标胶进行政策性收储。

因在未来4、5个月内交易所天然橡胶库存量大幅上涨的可能性不大。

但由于东南亚橡胶价格有可能继续下行,如果需求有所回升,天然橡胶进口量可能将会增长。

因此交易所库存大幅减少可能也有一定的困难。

因此预计交易所库存可能会随季节变化稳步降低,一直延续到新胶上市。

从2009年1月份天然橡胶进口来看,我国天然橡胶供给在短期内依然以过剩为主的。

一月份进口天然橡胶6万吨,是两年来月度最低进口量。

这证明国内对天然橡胶需求极度疲软。

天然橡胶仍处于“去库存化”的过程之中,供给处于相对过剩的状态。

图为上海期货交易所天然橡胶库存走势图。

(资料来源:

中国海关)

图为2009年天然橡胶月度进口量走势图。

(资料来源:

中国海关)

(二)国内天然橡胶需求状况

图为2008年2-12月国内汽车产量走势图。

(数据来源:

国家统计局)

图为2008年2-12月大中型拖拉机产量走势图。

(数据来源:

国家统计局)

图为2008年2-12月小型拖拉机产量走势图。

(数据来源:

国家统计局)

由以上三图可知,近期天然橡胶需求仍处于低迷状态。

据国家统计局最新公布数据显示,2008年我国共产出汽车961.54万辆,增长6.5%,与前3年超过10%的增长率相比增速大幅降低。

12月份国内汽车生产量为68.57万量,同比下滑了18.9%。

天然橡胶工业需求大幅减少。

而据中国汽车工业协会统计,2009年1月份汽车生产65.68万辆,环比增长4.75%,同比下降20.46%。

2009年初由于我国实行汽车产业振兴计划,实施了减免小排量汽车的购置税和汽车下乡等具体政策。

在一定程度上刺激了国内汽车消费,减缓了汽车产销量加速下滑的态势。

而大中型拖拉机产量13449台,比11月份9851台稍有回升;但增长率依然为-22.6%,低迷状态短期内难以得到扭转。

小型拖拉机12月产量10.84万台,同比下滑了52.2%。

有继续下滑的趋势。

低迷的工业需求表明,我国的天然橡胶状况依然维持供给相对过剩,需求严重不足。

这种态势在短期内难以改变。

四、后市展望及投资建议

由供需基本面来看,1~2月份天然橡胶需求方面变化不大,基本上维持了由去年以来的弱势,并有继续下滑的可能。

但供给方面变化很大。

首先是产胶国限制出口,在一定时间内提振了天然橡胶价格,使得中国等橡胶进口国的进口成本增加。

而二月下旬,中国国内为了支撑两大产胶集团和保护本国胶农

升级会员

升级会员