武汉房地产市场年度回忆及展望.docx

《武汉房地产市场年度回忆及展望.docx》由会员分享,可在线阅读,更多相关《武汉房地产市场年度回忆及展望.docx(8页珍藏版)》请在冰豆网上搜索。

武汉房地产市场年度回忆及展望

2010年武汉房地产市场回忆及2011年房地产市场展望

一、2010年武汉宏观经济及政策环境分析

1、经济持续向好,利好消息不断

日前,武汉经济工作会议公布:

2010年,武汉市全年实现地区生产总值5200亿元以上,同比增长15%。

全口径财政收入1403亿元,增长39.6%;都市居民入均可支配收入20400元以上,增长11%。

“十一五”期间,武汉市经济总量连续跨越3000亿元、4000亿元、5000亿元三个台阶,五年年均增长14.8%,在15个副省级都市中排名较2005年上升5位。

固定资产投资五年累计完成1.2万亿元,是“十五”时期的3.3倍。

经济的持续向好为武汉房地产市场的平稳进展奠定了稳固的基础;两型社会建设发力、武汉“都市圈”进入实际操作时期、国务院批复武汉为中部中心都市、国家推进“中三角”进展战略等众多利好助力武汉房地产市场进展前景更加宽敞。

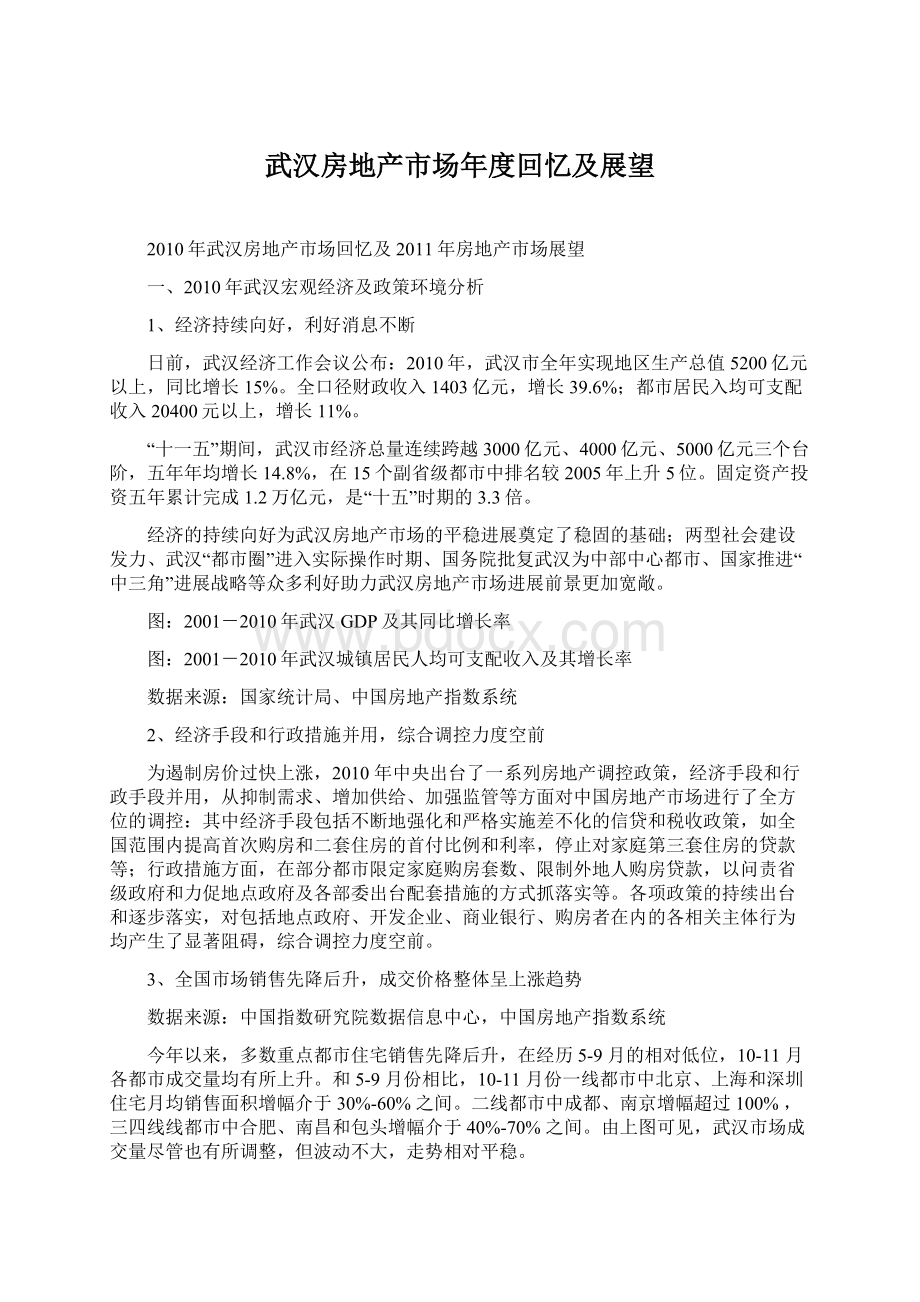

图:

2001-2010年武汉GDP及其同比增长率

图:

2001-2010年武汉城镇居民人均可支配收入及其增长率

数据来源:

国家统计局、中国房地产指数系统

2、经济手段和行政措施并用,综合调控力度空前

为遏制房价过快上涨,2010年中央出台了一系列房地产调控政策,经济手段和行政手段并用,从抑制需求、增加供给、加强监管等方面对中国房地产市场进行了全方位的调控:

其中经济手段包括不断地强化和严格实施差不化的信贷和税收政策,如全国范围内提高首次购房和二套住房的首付比例和利率,停止对家庭第三套住房的贷款等;行政措施方面,在部分都市限定家庭购房套数、限制外地人购房贷款,以问责省级政府和力促地点政府及各部委出台配套措施的方式抓落实等。

各项政策的持续出台和逐步落实,对包括地点政府、开发企业、商业银行、购房者在内的各相关主体行为均产生了显著阻碍,综合调控力度空前。

3、全国市场销售先降后升,成交价格整体呈上涨趋势

数据来源:

中国指数研究院数据信息中心,中国房地产指数系统

今年以来,多数重点都市住宅销售先降后升,在经历5-9月的相对低位,10-11月各都市成交量均有所上升。

和5-9月份相比,10-11月份一线都市中北京、上海和深圳住宅月均销售面积增幅介于30%-60%之间。

二线都市中成都、南京增幅超过100%,三四线线都市中合肥、南昌和包头增幅介于40%-70%之间。

由上图可见,武汉市场成交量尽管也有所调整,但波动不大,走势相对平稳。

数据来源:

中国指数研究院数据信息中心,中国房地产指数系统

今年1-11月,受调控政策和成交结构阻碍,各大都市住宅成交均较波动幅度较大,但整体呈上涨趋势。

从累计涨幅来看,上海、天津累计涨幅接近20%,北京、杭州、苏州接近10%。

值得注意的是,11月多个都市成交均价出现下降,如北京、深圳、苏州分部下跌12%、16%、19%,上海、杭州小幅下跌0.4%和2.6%。

从二线都市住宅价格走势来看,武汉表现平稳,整体处于较低水平。

二、2010年武汉土地市场回忆

1、土地市场供应增幅显著,中心城区住宅类用地占八成

2010年,武汉累计推出地块230宗,土地供应总面积1320.22万方。

其中,中心城区(不含新洲、汉南、蔡甸)累计供应土地189宗,较去年增加104宗;累计供应土地面积1067.04万方,较去年增加42.27%。

从供应结构上看,中心城区住宅及居住兼容类用地新增供应面积865.29万方,占供应总量的80.25%;其它类型用地供应面积201.76万方,多以商业金融业用地为主。

2、下半年土地市场成交活跃,全年成交总量远超去年

2010年,武汉共总成交219宗地,远超去年;全年共出让土地23894亩,比去年增加80.7%;土地出让总金额754.56亿元,同比增加154%。

(注:

以上数据未含12月31日招标出让地块)

2010年,武汉中心城区(不含新洲、汉南、蔡甸)住宅用地累计成交126宗,较去年增加70宗;累计成交面积842.99万平方米,比去年增加42.86%;累计成交金额590.71亿元,同比增加114.92%;中心城区住宅用地平均楼面地价为1996元/平方米,较去年下跌4.99%。

图:

2004-2010年武汉中心城区土地成交情况

图:

2010年武汉中心城区住宅用地成交情况

数据来源:

国家统计局、中国房地产指数系统

3、开发企业出手踊跃,最高楼面地价三度刷新

2007年,金地置业以6879元/平方米的楼面地价拿下江岸区京汉大道义和巷地块,成为单价地王,该记录在2010年被三度刷新。

11月25日,汉钢两宗地块楼面地价创新高,分不为7704元/平方米和8063元/平方米;12月7日,武汉联发瑞盛以38.6亿元,拿下了武昌新生路与临江大道交汇处一宗150亩地块,楼面地价8755元/平方米,创出新高。

开发企业在土地市场踊跃出手,究其缘故,要紧有三方面,一是资本看好武汉的都市潜力;二是房企“不差钞票”,增加储地谋进展;三是通胀下的保值增值压力所致。

4、品牌企业加大在汉土地储备,城中村改造成土地市场新亮点

2010年,万科、保利、福星惠誉等知名企业纷纷大手笔在汉拿地,;绿地、远洋地产、南京朗诗、南京江陵、宜昌大都地产,一批外地开发商首现江城;中烟集团、合众人寿,众多跨行“金主”纷至沓来,掀起武汉土地市场新一轮热潮。

2009年,武汉市政府下发《关于进一步加快城中村改造建设工作的意见》,要求必须在2011年底前完成二环线内56个城中村综合改造任务。

大连万达、华侨城等企业拿地,多是前期与政府签订区域开发投资协议,再落实土地招标手续,成功获得项目开发用地。

政府希望通过龙头企业撬动作用,激活区域整体开发,企业通过这种合作,规避了高地价风险,同时,能够获得政府各项实惠支持,能够实现快速跨越式进展。

这种“双赢”思路已成为各地政府推崇的出让用地模式。

2010年,包括万科、保利、福星惠誉等本外地地产巨头,都通过参与城中村改造方式,大幅增加了土地储备。

表:

2010年品牌企业拿地统计(部分)

三、2010年武汉住宅市场回忆

1、新增供应量大幅增长,9月达到最高值

受2009年市场旺销阻碍,企业加大新开工面积,楼市供应量迅猛增长。

2010年,武汉商品住房累计新增供应1177.79万平方米,较上年有大幅增长,涨幅为107.08%;其中,有5个月的新增供应面积超过了100万方,9月更是达到185万方,为历史最高值。

图:

2009-2010年武汉住宅新增供应情况

图:

2009-2010年上半年武汉住宅新增成交情况

数据来源:

中国指数研究院数据信息中心,中国房地产指数系统

2、受调控政策阻碍,楼市呈现三个时期的鲜亮特征

2010年,武汉商品住房累计新增成交109104套,较上年减少3697套;成交面积1124.88万平方米,较上年减少4.78%;成交金额703.16亿元,较上年增加13.23%;全年成交均价为6251元/平方米,较去年上涨18.9%。

(注:

数据涵盖主城区和江夏、黄陂、东西湖,含保障性住房)

回忆2010年武汉住宅市场,依照几轮调控的阻碍,能够划分成“高歌猛进”、“低位盘整”和“悄然回调”三个时期。

第一时期(1-4月),1月“国十一条”出台,增加保障房和一般商品房有效供给,抑制投资投机性购房需求,由此拉开了新一轮房地产调控的序幕。

但受到年初突击备案因素的阻碍,武汉1月成交面积157.52万平方米,同比大增468.9%;尽管2月受春节阻碍,成交量环比下降78.6%;3、4月市场专门快复苏转热,特不是4月创下142.89万平方米的成交量,环比增加102.8%。

这一时期成交均价也有所波动,1月要紧是受到经济适用房成交比重加大的阻碍,价格为年度最低的5507元/平方米,2月上涨14.9%达到6326元/平方米,3、4月也略有调整。

第二时期(5-8月),4月17日,“国十条”公布,随后的几个月,信贷、土地、税收等政策密集出台。

房地产市场也在5-8月显著降温,楼市成交逐渐降温,5、6月成交面积分不下降34.0%和38.7%,可谓立竿见影。

但由于政策执行力度在实际中放松,7、8、9逐步反弹,由7月的65万平方米增长至9月的105.48万平方米。

这一时期商品住宅成交均价除8月因为保障房占比较多,下跌至5536元/平方米,其余几个月都在6000元/平方米之上。

第三时期(9-12月),房价的再度上涨导致中央及相关单位在9月底密集出台了相关政策,包括更严格的信贷政策,将首套房的首付比例统一提高至30%,全国性限制第三套房按揭贷款等,因此,“银十”销量未能连续旺势,环比下降13.2%,但在通胀概念以及本地政策可能收紧的刺激下,楼市销量再次反弹,11月累计成交115.5万平方米,环比增加26.1%;12月成交量尽管有所下调,但仍处较高水平。

这一时期商品住宅的成交均价稳居高位,特不是最后三个月的成交均价都在6500元/平方米之上。

3、供需比差不多平衡,库存压力依旧较大

图:

2010年武汉住宅供需比情况

图:

2008-2010年武汉住宅库存及出清周期

数据来源:

中国指数研究院数据信息中心,中国房地产指数系统

2010年,武汉楼市供销两旺,商品住宅累计供应面积与成交面积的比值为1:

0.94,供需差不多平衡。

截止2010年12月31日,武汉累计库存面积1410.12万平方米,较去年同期增加33.4%;从住宅出清周期来看,武汉住宅出清周期从年初的12个月增加到15个月。

由此看来,武汉住宅市场库存压力依旧较大。

4、东湖高新区成交蝉联首位,江汉区成交均价涨幅居首

图:

2009-2010年武汉各区域住宅成交套数

图:

2009-2010年武汉各区域住宅成交均价

数据来源:

中国指数研究院数据信息中心,中国房地产指数系统

从各区域的成交情况来看,2010年,东湖高新区接着蝉联首位,累计成交1.8万套,较2009年增加近3000套,近年来,光谷区域在强劲的购买力支撑下,供需两旺,一直是武汉楼市的热点区域;由于中心城区房价过快上涨的挤出效应,黄陂区成为受益最大的远郊区县,2010年的成交套数超过1.4万套,位居第二位;武昌区的成交量较去年有较大幅度的缩减;青山区、沌口、桥口区和汉阳区由于新增供应量较小,成交量也较2009年有所减少。

从成交均价来看,在菱角湖万达广场、泛海国际居住区、葛洲坝国际广场等高档楼盘的带动下,江汉区全年的成交均价较2009年涨幅超过50%,差不多接近万元大关,位列各区域之首;武昌区的成交均价也达到了8600元/平方米;洪山区和汉阳区的成交均价也在7000元/平方米之上;目前,仅有江夏区和黄陂区的成交均价在5000元/平方米之下。

5、成交结构:

小户型成交居首,两房取代三房成为市场主流

2010年,武汉商品住宅成交面积以90㎡以下的小户型为主,成交占比达到40%,这一比例较2009年增加了11个百分点,一方面是因为供应结构的调整,另一方面,随着房价的快速上涨,消费者的支付能力相对减弱,他们不得不调整了对住房面积的预期;此外,90-120㎡的中等户型成交占比也达到34%;120-140㎡中大户型和140㎡以上大户型的比例分不为15%和10%。

图:

2010年武汉住宅成交面积分布图

图:

2010年武汉住宅成交户型分布图

数据来源:

中国指数研究院数据信息中心,中国房地产指数系统

与成交户型面积的变化相同,2010年,2房的成交达到47%,较2009年增加16个百分点,从而取代3房,成为市场主流;3房的成交占比从2009年的47%降至34%;4房及以上成交占比为13%;1房和不墅的成交占比分不为5%和1%。

6、新开盘项目监测:

两次调控市场表现出现分化

通过中国指数研究院对2010年5月以来新开盘项目开盘情况监测显示,“国十条”出台后的5-8月,市场新开盘项目数量明显下滑,且开盘去化率也逐渐降至50%以下,特不是7月,新开盘项目11个,平均开盘去化率只有37%;8月尽管开盘项目接着减少,但开盘去化率明显回升;9月开盘数量明显增加,去化率也稳定在50%;随后“9.29新政”出台,但随后的三个月,单月开盘数量保持在20个以上,项目开盘去化率也在50%以上,12月,开盘项目平均去化率达到61%,为半年来的最高点。

两次调控截然不同的市场表现,表面看来,楼市调控没有达到预期,深层缘故则是通胀压力下,投资资金接着涌入,许多在售项目选择一次性付款的客户比例在悄然增加;还有许多被一线都市“挤出”的购房者回乡置业拉动;再加上大规模城中村改造导致的拆迁以及结婚等刚性需求的支撑;以及供应量的大幅增长和开发商的各种促销活动,导致楼市热度不减。

图:

2010年项目新开盘情况监测

数据来源:

中国指数研究院数据信息中心,中国房地产指数系统

7、二手房市场:

价格稳步上涨,成交量明显下滑

通过中国指数研究院对二手房市场监测显示,2010年1-11月,武汉二手房共成交3.4万套,较去年同期减少两成;从二手房成交均价来看,走势相对平稳,1-11月成交均价4217元/平方米,较2009年上升16.46%。

图:

2009-2010年武汉二手房成交套数

图:

2009-2010年武汉二手房成交均价

四、2010年武汉商用物业市场表现

随着武汉房地产市场不断成熟进展,不管是开发企业依旧投资者都更加看好商业地产的进展,再加上宏观调控的阻碍,以及武汉大规模都市建设和城中村改造进程的加速,武汉商业地产的进展出现较为明显的提升。

1、商业地产进展迅速,商铺成交大幅增长

2010年,武汉商铺累计成交10129套,较上年增加3103套;成交面积92.74万平方米,较上年增加45.7%;成交金额125.46亿元,较上年增加73.28%;全年成交均价为13529元/平方米,较去年上涨18.93%。

图:

2009-2010年武汉商铺成交面积及均价

图:

2009-2010年武汉写字楼成交面积及均价

数据来源:

中国指数研究院数据信息中心,中国房地产指数系统

2、写字楼市场进展相对滞后,整体价格水平较低

武汉写字楼市场进展相对滞后,但随着武汉投资环境的改善,入住大企业的增多,写字楼市场也开始复苏,但由于目前用于出售的写字楼多为光谷、东西湖、黄陂等开发区内的写字楼,整体售价水平较低。

2010年,武汉写字楼累计成交3435套,较上年增加1503套;成交面积58.63万平方米,较上年增加142.5%;成交金额34.1亿元,较上年增加133.7%;全年成交均价为5816元/平方米,较去年下跌3.63%。

此外,除写字楼、商铺外的其它类商业物业累计成交7589套,2010年全年,武汉合计售出商品房达到13万套。

五、2010年热点项目及重点企业表现

1、菱角湖万达广场售出超2000套夺冠,保利心语销售面积排名第一

从项目成交排行榜来看,武汉菱角湖万达广场以2083套的销量拔得头筹,保利心语以20.97万方获销售面积排名一名。

这一格局与上半年完全相同,讲明上半年的良好开端为这两个项目奠定了全年夺冠的基础。

销售套数排行榜的二、三位是万科魅力之城和保利心语,这两个项目都属于东湖高新区,光谷楼市的持续繁荣可见一斑。

名流人和天地以18.93万方的销量进入销售面积排行榜三甲,也证明了盘龙城板块以其较高的性价比成为楼市增长的又一个亮点。

图:

2010武汉住宅销售套数排行榜

图:

2010武汉住宅销售面积排行榜

数据来源:

中国指数研究院数据信息中心,中国房地产指数系统

2、万科销售额过50亿蝉联市场占有率第一

2010年,外来开发企业在汉加大投资开发力度,万科凭借多项目运作,其市场份额稳居首位,市场占有率超过6%;万达紧随其后,市场占有率也达到5.49%;保利以3.48%的市场占有率位居第三位。

2010年,武汉20强企业在销售市场的总体份额接近40%,较2009年增加1.95个百分点,讲明武汉房地产市场集中度在不断提高。

图:

2010武汉开发企业市场占有率20强

数据来源:

中国指数研究院数据信息中心,中国房地产指数系统

受外来企业加速扩张的阻碍,武汉本土企业市场份额接着缩减。

2010年本土企业市场占有率前三位的福星惠誉、武汉地产集团、百步亭的市场份额都未超过3%。

只是,随着福星惠誉水岸国际、福星惠誉福星城、福星惠誉东澜岸等项目陆续入市,这一状况或许得到改变;此外,武汉地产集团旗下同安家园、锦绣江南以及百步亭现代城、世博园的开盘热销也证明武汉本土品牌企业的市场号召力依旧强劲。

图:

2010本土开发企业市场占有率前五名

六、2011年武汉房地产市场展望

1、市场进展环境:

(1)宏观经济:

通胀风险加大,调结构、稳物价成为2010年经济工作重点

2010年12月11日,国家统计局提早公布原打算于12月13日公布的11月经济数据。

数据显示,11月末M2和贷款余额同比增速分不为19.5%和19.8%,较上月分不提高0.2和0.5个百分点;11月新增人民币贷款5640亿元,同比多增2692亿元,1-11月累计新增贷款7.46万亿元,已接近全年7.5万亿元的新增贷款打算;11月CPI达到5.1%,继10月突破4%以后再创时期性新高;1-11月固定资产投资同比增长24.9%,增速较上月加快0.5个百分点。

以上各指标的变化充分表明,宏观经济增长趋势依旧向好,通胀风险接着加大。

在11月数据公布的前一天,央行再度提高存款预备金率,这也是年内第六次提高存款预备金率,目前已达到18.5%的历史新高,表明通胀风险已成为中央决策部门的首要关注点,更加大了以后一段时刻内收紧货币政策的推断。

(2)货币政策:

从“适度宽松”到“稳健”

2010年12月3日,中共中央政治局召开会议,指出2011年将实施积极的财政政策和稳健的货币政策,增强宏观调控的针对性、灵活性、有效性。

这标志着货币政策在从2009年的“极度宽松”(2009年货币政策虽为适度宽松,但全年新增贷款达9.6万亿元,M2增速接近30%)转为2010年的“适度宽松”后,正恢复到中性。

考虑到2010年起中央已多次提高存款预备金率(最近一次为12月10日,大型金融机构的存款预备金率已达到18.5%的历史新高),并于10月实行了近三年来的首次加息,可能从现在起至2011年上半年,货币政策的重点在于抑制物价上涨、调整经济结构、促进经济转型,整体偏紧的导向可不能变化。

(3)房地产业政策:

在“调结构、稳物价”的大背景下仍不放松

在2011年“加快推进经济结构战略性调整,稳定价格总水平”的大背景下,可能2011年房地产业仍将面临较为严厉的政策环境,特不是在货币政策转为稳健之后,新增贷款目标将接着下调,这将给房地产业带来显著的阻碍。

具体如下:

调控政策可不能放松,限购限贷政策放松可能性不大;

保障房建设力度接着加大,公租房成新的着力点;

房产税试点改革加快推进;

货币政策逐步收紧,货币供应量增速有所放缓,利率将逐步上调。

2、市场走势展望:

(1)土地市场预测

从当前房地产市场形势以及政策走势来看,2011年调控力度不减,增加土地市场供应仍将成为行业调控的重要内容。

成交方面,与2010年类似,在供应力度加大的背景下,成交量仍将保持上行态势。

品牌企业将加强二三线都市拿地力度,武汉优越的地理位置、良好的进展前景将成为品牌企业布局的首选。

(2)住宅市场预测

中国指数研究院采纳城镇人口预测住宅市场需求和采纳指数趋势回归分析模型对武汉住宅市场价格进行预测。

本预测必须要确认以下差不多前提:

相信武汉市及中国经济进展在以后一段时期会保持稳定的增长,同时居民的收入也会稳定的增长;武汉市及中国房地产消费政策,尽管可能会有若干变化,然而总体上是倾向鼓舞大众消费的。

中国指数研究院采纳直线性回归的统计方法预测武汉城镇人口,通过预测,2010年和2011年武汉人口分不为848万人和858万人。

2009年武汉市人均建筑面积30.88平方米,假如2010和2011年人均建筑面积保持相同的水平,则武汉住宅需求量分不要达到1194万方和1208万方。

(2010年,武汉住宅实际成交面积1124.88万平方米,误差率6.14%)据此推算,到十二五末,武汉住宅需求量将接近1400万方。

图:

武汉城镇人口预测

图:

武汉住宅成交均价指数回归预测

数据来源:

中国指数研究院数据信息中心,中国房地产指数系统

中国指数研究院采纳指数趋势回归分析模型对武汉住宅市场价格进行预测预测结果显示,2010年及2011年武汉市商品住宅价格将平稳上升,每个季度的上涨幅度都操纵在5%以内,2010年底武汉住宅均价(含保障性住房)可能达到6653元/平方米,2011年中将突破7000元/平方米。

(2010年12月,武汉住宅实际成交均价6584元/平方米,误差率1.05%)

升级会员

升级会员