农药杀菌剂行业分析报告.docx

《农药杀菌剂行业分析报告.docx》由会员分享,可在线阅读,更多相关《农药杀菌剂行业分析报告.docx(23页珍藏版)》请在冰豆网上搜索。

农药杀菌剂行业分析报告

农药杀菌剂行业

分析报告

一、全球杀菌剂市场进入黄金发展期

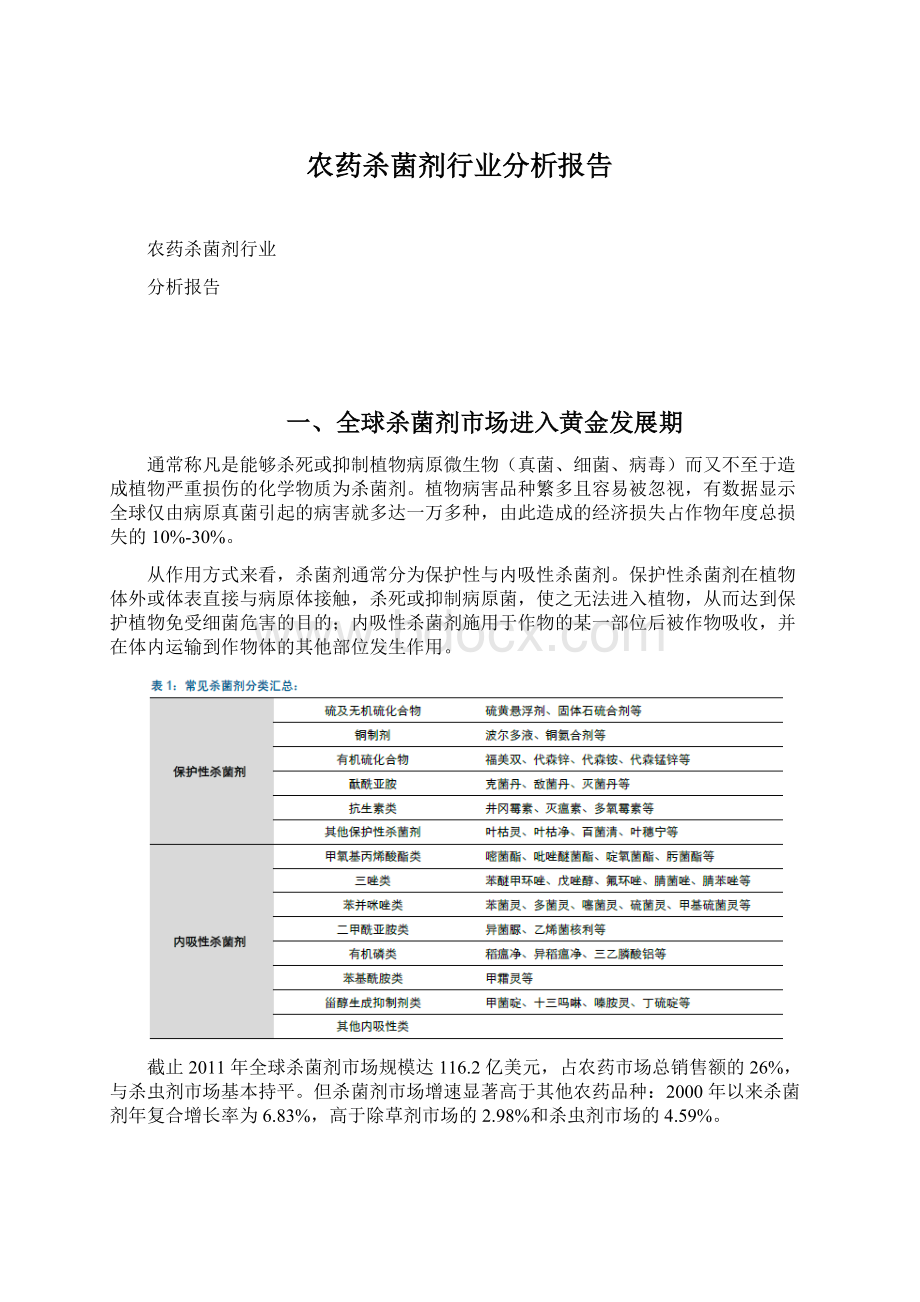

通常称凡是能够杀死或抑制植物病原微生物(真菌、细菌、病毒)而又不至于造成植物严重损伤的化学物质为杀菌剂。

植物病害品种繁多且容易被忽视,有数据显示全球仅由病原真菌引起的病害就多达一万多种,由此造成的经济损失占作物年度总损失的10%-30%。

从作用方式来看,杀菌剂通常分为保护性与内吸性杀菌剂。

保护性杀菌剂在植物体外或体表直接与病原体接触,杀死或抑制病原菌,使之无法进入植物,从而达到保护植物免受细菌危害的目的;内吸性杀菌剂施用于作物的某一部位后被作物吸收,并在体内运输到作物体的其他部位发生作用。

截止2011年全球杀菌剂市场规模达116.2亿美元,占农药市场总销售额的26%,与杀虫剂市场基本持平。

但杀菌剂市场增速显著高于其他农药品种:

2000年以来杀菌剂年复合增长率为6.83%,高于除草剂市场的2.98%和杀虫剂市场的4.59%。

1、美洲和欧洲是杀菌剂的最大消费市场

杀菌剂的市场分布以西欧、美洲以及亚太地区为主。

其中西欧杀菌剂市场主要用于谷类作物的种植;北美洲则集中在果蔬类以及玉米等作物中使用杀菌剂;拉丁美洲的杀菌剂市场由果蔬类和大豆所主导;亚太地区则更多的将杀菌剂使用于水稻和果蔬类作物的种植中。

2003年起,西欧杀菌剂市场份额呈现下降趋势,拉丁美洲异军突起,其他各洲基本保持稳定。

其中值得注意的是拉丁美洲市场份额的急速扩张,主要原因是巴西转基因大豆种植产生的巨大需求增量。

有关巴西杀菌剂市场的具体情况将在下一部分详细阐述。

2、杀菌剂消费增长受益于经济作物与大田作物种植面积增加

经济作物是目前全球杀菌剂的消费主体,最具代表性的作物品种包括葡萄、大豆、梨、柑橘等以及谷类、稻米等大田作物。

全球酿酒业市场呈现下滑态势,但葡萄种植业仍将维持较大的杀菌剂消费量;南美洲转基因大豆种植提速,将是未来几年杀菌剂消费的主要引擎;作为大田作物的谷类稻米等作物将维持平稳增长。

(1)果蔬类作物是杀菌剂消费重大的存量市场,未来面临结构变化

果蔬类作物的杀菌剂使用占据了全球总用量的半壁江山,最主要的作物品种以葡萄、梨及柑橘为主。

其中葡萄杀菌剂市场份额超过50%,是目前全球杀菌剂的施用重镇。

受全球金融危机、欧债危机等因素影响,近几年世界葡萄酒生产及消费均出现不同程度的下降,酿酒葡萄种植面积不断缩减。

随着未来几年全球经济逐渐复苏,葡萄酒消费有望回暖,进而重新拉动酿酒葡萄的需求。

根据咨询机构PhilipsMcDougall公司测算,2012年全球葡萄用杀菌剂市场规模在11.5亿美元左右,连续两年实现正增长。

欧洲作为全球葡萄酒酿造业最发达的地区,占据了超过全球四分之三的葡萄用杀菌剂市场。

意大利、法国、西班牙为全球葡萄杀菌剂市场容量最大的三个国家,2011年销售额分别为1.8亿欧元、1.58亿欧元和0.63亿欧元。

用于葡萄杀菌最多的三种杀菌剂分别为铜系杀菌剂、代森锰锌和硫磺。

我们认为未来几年杀菌剂在葡萄种植中的消费比重仍将维持较高水平。

但葡萄杀菌剂面临的问题是产品结构老化,其全球市场容量前三位的品种仍以早期的无机杀菌剂为主,葡萄用杀菌剂未来在产品结构方面仍有提升空间。

果蔬类作物其他两种杀菌剂用量比重较高的品种是梨类和柑橘。

梨类杀菌剂市场规模占果蔬类杀菌剂市场规模的20%以上,2010年以后始终维持较高水平。

意大利、日本、中国是梨类杀菌剂市场规模最大的三个国家,市场规模都在5000万美元以上;主流杀菌剂品种则是克菌丹、二氰蒽醌和铜系杀菌剂。

柑橘用杀菌剂2011年全球市场规模为2.8亿美元,占总市场规模的5%左右,主要使用地区以亚洲和拉丁美洲为主,预计未来几年仍将保持稳定增长。

(2)南美洲转基因大豆种植情况决定未来大豆杀菌剂需求

2012年全球大豆杀菌剂市场规模在19亿美元左右,同比增长超过20%。

市场基本被南美洲的两个主要的转基因种植国垄断。

2011年全球最大的三个大豆杀菌剂市场分别为巴西、阿根廷和美国,销售额分别为10.78亿美元、2.01亿美元和1.65亿美元;三大杀菌剂品种分别是嘧菌酯、唑菌胺酯和环丙唑醇。

南美洲杀菌剂市场在大豆种植加速的背景下异军突起,迅速抢占西欧杀菌剂市场份额。

我们认为主要原因是2003年起巴西大规模种植转基因大豆,叠加气候因素导致大豆杀菌剂需求量剧增。

巴西大规模引入转基因大豆后,其主要种植区较之世界其他主要大豆主产区气候更加潮湿,容易诱发作物的病害,导致巴西大豆的杀菌剂使用量提高,数据显示其市场规模与转基因作物种植面积高度一致。

巴西大豆种植过程中所使用的杀菌剂以甲氧基丙烯酸酯类为主,产品结构更加合理。

其2010年嘧菌酯及唑菌胺酯的市场规模分别在3.29亿美元和1.93亿美元。

在此我们继续维持本系列报告的第一篇和第二篇中观点,即南美洲是未来几年转基因作物种植的主要增量。

巴西转基因大豆渗透率的持续走高将进一步拉动巴西杀菌剂的需求,并且由于其拥有较之果蔬类作物更加合理的产品结构,大豆杀菌剂可视作未来几年全球新型杀菌剂增长的主要驱动因素。

(3)谷类、稻米用杀菌剂将继续维持稳定增长

谷类作物是西欧地区的主食,也是非经济作物中体量最大的杀菌剂市场。

2012年,全球谷物用杀菌剂市场规模在29亿美元左右,同比增长10%以上。

西欧占据了市场近90%的市场份额。

2011年全球前三位谷物杀菌剂消费国为法国、德国和英国,市场容量分别为5.9亿美元、4.37亿美元和2.24亿美元;主流杀菌剂品种是丙硫菌唑、氟环唑以及丙环咗。

水稻主要种植地在东南亚,是东亚地区的主粮。

由于种植特殊性使得水稻的杀菌剂需求始终保持稳定增长,2012年,全球水稻用杀菌剂市场规模超过10亿美元,同比增长约为10%。

水稻常见疾病比重的变化使得水稻用杀菌剂的产品结构在发生转变。

目前全球市场容量最大的水稻杀菌剂产品为三环唑、噻菌灵以及嘧菌酯等。

日本、印度、韩国为最大的水稻杀菌剂消费国。

水稻杀菌剂行业格局正面临来自三个方面的转变:

1.传统水稻杀菌剂消费大国日本、韩国市场规模逐渐萎缩。

2.日本、韩国杀菌剂产品结构调整,向更新更高效产品转变。

3.泰国、越南等国市场容量在逐步放大。

与经济作物不同,大田作物具有较强的需求刚性,使此类作物杀菌机市场能在未来保持稳定增长。

我们认为诸如谷类、水稻等作物,其杀菌剂市场在未来几年将继续保持10%左右的增长;较之果蔬类更合理的产品结构将为新品种杀菌剂的推广提供动力。

3、复合型转基因作物普及促使农化巨头逐鹿杀菌剂

受耐除草剂和抗虫转基因作物推广的影响,全球除草剂与杀虫剂市场格局发生了剧烈的变化。

转基因抗病作物研究进展缓慢,并且农作物疾病具有种类繁多与易突变等特点,利用基因方法处理难度较高。

同时复合型转基因作物的普及,使多数作物在耐除草剂的同时具有抗虫的功能,以全球最大的转基因作物种植国家——美国为例,复合型转基因玉米以及棉花的种植比重分别达到了52%和63%。

此外,2012年巴西混合型转基因作物的种植比重也已达到15%。

复合型转基因作物的大范围普及使得杀虫剂市场规模增速逐渐放缓,被杀菌剂赶超。

尤其在近十年转基因作物的黄金发展期,杀虫剂市场容量增速显著低于杀菌剂。

我们认为杀菌剂将成为各农化巨头争相角逐的新战场。

一方面杀虫剂市场增长疲软极大降低巨头公司开发新型杀虫剂的动力;另一方面,农化巨头在除草剂领域将继续“种子+农药”战略,将更大精力用于新型种子的研发。

世界农药巨头逐鹿全球杀菌剂市场的直接结果是其销售额占农药市场总额的比重不断提高,超过亿美元销售额的杀菌剂种类从2003年的15种上升至2009年的29种,占市场总额比重由11.2%提高至20.5%。

4、杀菌剂代际更新快,新产品易被市场接受

杀菌剂产品代际更新频繁,市场对新产品的接受度高:

杀菌剂作为最早出现在人类作物种植中的农化用品,在古希腊时期就有用硫作为杀菌药物的记载,之后以波尔多液为代表的铜系杀菌剂是无机时代霸主,现在仍保有全球市场一席之地。

现代杀菌剂进入有机时代后,出现过三次里程碑事件:

1.苯并咪唑类杀菌剂问世标志着杀菌剂从此进入选择性时代;

2.三唑类杀菌剂的出现极大地提高了杀菌剂活性;

3.1997年第一款甲氧基丙烯酸酯类杀菌剂商业化,新的杀菌剂时代从此拉开帷幕。

甲氧基丙烯酸酯类杀菌剂1997年上市后发展迅速,并于2004年取代三唑类成为杀菌机市场新霸主,目前全球市场容量仅次于氨基酸类除草剂(以草甘膦为代表),并有进一步抢占市场份额的趋势。

我们认为甲氧基丙烯酸酯类是未来十年全球杀菌剂舞台的绝对主角,也是国内杀菌剂产品结构升级的突破口。

以嘧菌酯为代表高附加值产品的产能以及消费逐步向国内转移将是大概率事件,新一轮中国机会拉开帷幕。

二、未来十年杀菌剂舞台属于甲氧基类杀菌剂

甲氧基丙烯酸酯类杀菌剂是基于天然抗生素StrobilurinA为先导化合物开发的杀菌剂,属于能量生成抑制剂。

其作用机理是通过与病原菌细胞线粒体中cytb和c1复合体Qo部位的结合而抑制线粒体的电子传递,破坏能量生成从而对病菌发生作用。

该类杀菌剂广谱且高效,对己对14-脱甲基化酶抑制剂、苯基酰胺类、二甲酰亚胺类和苯并咪唑类产生抗性的菌株皆有效,且对环境安全。

仅用短短7年时间甲氧基丙烯酸酯类杀菌剂便取代三唑类坐上杀菌剂头把交椅,其优异品质可见一斑。

1、甲氧基类杀菌剂高速发展,嘧菌酯打头阵

2011年全球甲氧基丙烯酸酯类杀菌剂市场规模在39.44亿美元,主要产品包括嘧菌酯、吡唑醚菌酯、肟菌酯、氟嘧菌酯等。

在全球农药市场中仅落后于氨基酸类除草剂。

通过研究,我们发现较低的单位使用量,广泛的杀菌谱以及突出的预防效果是以嘧菌酯为代表的该类杀菌剂最显著的优势。

嘧菌酯、吡唑醚菌酯以及肟菌酯占据了该类杀菌剂80%以上的市场份额。

嘧菌酯是目前当之无愧的杀菌剂之王;吡唑醚菌酯和肟菌酯在果蔬类作物中有更高的市场份额;享有自主知识产权的烯肟菌酯、唑菌酯以及烯肟菌胺等未来具有较大的市场空间。

(1)嘧菌酯——杀菌剂之王

嘧菌酯由捷利康(现属先正达)公司开发,1997年上市,商品名称阿米西达(Amistar),具有保护、治疗、产出、层移和内吸等作用,对甾醇抑制剂、苯甲酰胺类、二羧酰胺类和苯并咪唑类产生抗性的菌株有效。

2011年,全球嘧菌酯市场规模为12.45亿美元,其上市几年即成为杀菌剂市场领跑者的纪录短期不会轻易打破。

不同于农药史上的另一个传奇草甘膦充分受益于转基因作物种植大爆发,嘧菌酯主要凭借优秀的杀菌性质迅速占领市场。

根据美国地质调查局相关数据显示,美国本土嘧菌酯使用量呈逐年上升的态势,主要用途为果蔬类作物、大豆、玉米以及稻米。

基本符合甲氧基类杀菌剂的全球市场格局,表明美国杀菌剂市场结构较为合理。

(2)吡唑醚菌酯与肟菌酯——甲氧基类杀菌剂的半壁江山

吡唑醚菌酯是巴斯夫公司在醚菌酯的基础上改进开发的高效、广谱杀菌剂,能控制子囊菌纲、担子菌纲、半知菌纲、卵菌纲等大多数病害,具有良好的渗透性和局部内吸活性。

肟菌酯2000年由拜耳公司开发,它具有保护、治疗、铲除、渗透和横向传输性等特点,无内吸活性,杀菌性能优异且具有很好的选择性。

作为甲氧基丙烯酸酯类杀菌剂中比重较高的品种,吡唑醚菌酯和肟菌酯未来几年仍会有较高的成长空间。

但由于其专利仍未到期且存在生产工艺壁垒,所以国内目前还没有相关产品的生产能力。

(3)我国在杀菌剂研发方面较除草剂与杀虫剂更具优势

国内主流除草剂与杀虫剂生产以国外上世纪60~70年代的专利产品为主,几乎不存在新产品研发,可以说杀菌剂在研发方面走在其他两种产品的前面。

以沈阳化工研究院为代表的国内农化研究机构近几年在甲氧基丙烯酸酯类杀菌剂研发方面取得了积极的进展,其龙头产品烯肟菌酯、唑菌酯、烯肟菌胺等都获得了不俗的市场成绩。

2、从三唑类杀菌剂的兴盛历史看甲氧基类未来变化

三唑类杀菌剂目前是全球体量第二大的杀菌剂品种,空间与容量都不容小觑。

且特定产品国产化率较高,其路径或称为甲氧基类未来的发展样本。

2011年全球三唑类杀菌剂市场规模23.47亿美元,同比增长11.3%。

其主流产品包括丙硫咪唑、戊唑醇、氟环唑、苯醚甲环唑以及丙环唑等。

三唑类杀菌剂以上世纪8、90年代发明的产品为主,专利多已过期。

生产工艺较之甲氧基丙烯酸酯类杀菌剂简单,许多产品在国内已实现大规模生产。

目前国内产能在5000吨以上的三唑类杀菌剂品种包括戊唑醇、苯醚甲环唑以及三唑酮。

戊唑醇是德国拜耳公司1986年开发的一种高效、广谱、内吸性强的三唑类杀菌剂,具有保护、治疗和铲除三大功能,杀菌谱广、持效期长,多年来使用量稳居三唑类首位。

除杀菌效果外,还可以促进植物生长,提高产量等作用;使用时既可叶面应用也可种子处理,目前已成为小麦莠病、水稻纹枯病、稻曲病的主要替代品种。

2012年国内戊唑醇产能已超过1.4万吨,开工率在60%左右,产品几乎用于出口,主要出口国为巴西、德国、美国以及阿根廷。

海外产能主要集中在拜耳有4000吨左右,印度及MAI总产能在2000吨,全行业已现产能过剩的隐忧。

苯醚甲环唑由先正达公司开发,1989年上市销售。

该产品具有保护和治疗作用,是甾醇脱甲基化抑制剂,广谱高效持效期长,具有良好的内吸性。

对子囊菌纲、担子菌纲和包括壳二孢属、黑星菌属在内的半知菌,白粉菌科、锈菌目及某些种传病原菌有持久的保护和治疗作用。

目前苯醚甲环唑在国内产能在6000吨/年左右,但产量只有不到2000吨,每年原药出口量在500吨左右。

主要施用作物为水稻、果蔬以及小麦。

与戊唑醇的供需基本平衡相比,苯醚甲环唑的国内需求仍在不断提高,处于快速增长期。

三唑酮2011年国内产能10800吨/年,产量为3200吨,总出口量1405吨。

国内主要施用作物为小麦,占总量的57%;其次为玉米20%;其他作物都在10%以下,国内消费在1600吨左右。

三唑类杀菌剂替代传统杀菌剂产品是农药里面典型的产品更新换代的过程:

1、性能方面,三唑类杀菌剂具有良好的生理活性,效果明显较传统有机、无机杀菌剂突出;2、巨头公司逐步开发出多类型三唑类杀菌剂,使得各产品具有自身独特的应用领域及使用效果,逐步侵占传统市场;3、更重要的在于各类产品专利期过后,价格快速下跌,提升了产品的普及率。

我们认为甲氧基类杀菌剂基本进入到以上三点的快速发展阶段,未来十年属于甲氧基类大发展的黄金期。

3、国内杀菌剂市场产业结构调整进行时

国内杀菌剂市场面临两难困境。

一方面是不断成长的市场空间:

气候异常带来的病害愈演愈烈、经济作物与大田作物种植面积持续增高;另一方面,杀菌剂全行业结构老化,许多主要厂商仍以生产发端于上世纪6、70年代的产品为主。

产业结构调整势在必行。

(1)国内杀菌剂需求无忧,成长空间仍可期

中国是自然灾害尤其是农作物病虫害频发的国家,杀菌剂的需求稳定。

据2013年最新数据统计,中国常见农作物有害生物达1600多种,年发生面积达到70亿亩次。

其中中国农作物病害常年发生面积为17亿亩次,防治面积占到发生面积的80%~90%。

以酿酒葡萄为代表的经济作物种植面积与占全球比重不断扩大,以谷类为代表的大田作物种植面积与产量持续增长。

未来杀菌剂的成长空间值得期待。

(2)传统杀菌剂产品暮薄西山

目前国内比较主流的杀菌剂产品包括百菌清、代森锰锌以及多菌灵等。

以上三种都是上世纪60年代开发的产品,并都面临国内产能过剩的问题,可以说国内传统杀菌剂产品江河日下。

百菌清在1962年,由美国大祥公司创制,属于非内吸性广谱杀菌剂,对多种作物真菌病害具有预防作用,主要特色是防治真菌侵害。

目前本产品在国内已经严重产能过剩,且呈愈演愈烈之势。

2011年起国内需求近5600吨,产量却逼近2万吨,过剩产量则以出口美国、荷兰、意大利等国为主。

国内产能集中度很高。

生产主要集中于江苏新河农化有限公司、江阴苏利农化以及山东大成农药股份有限公司。

在内吸性高效杀菌剂大行其道的背景下,百菌清的竞争优势日渐式微。

目前依靠出口仍可以化解掉国内部分过生产能,随着国外杀菌剂要求逐渐提高、产品结构进一步优化,其市场空间将继续缩小。

代森锰锌是美国罗姆哈斯公司1961年开发的一种高效、低毒、低残留、广谱的保护性三唑类杀菌剂,作用机理主要是抑制病菌体内丙酮酸的氧化。

对黄瓜、西瓜的炭疽病和霜霉病等具有很高的疗效,且长期使用不易产生抗性。

目前全球代森锰锌需求量仍保持较高增长,在葡萄、柑橘等经济作物中有较大市场容量。

全球主要生产集中在印度,国内主要生产商包括利民化工、河北双吉、南通宝叶等。

从全球范围内来看,代森锰锌已处于产能过剩状态。

连续三年的产能利用率都在50%~60%之间,国内原药价格基本在2.5万到2.9万之间波动,未来市场空间有限。

多菌灵属高效、广谱、低毒的苯并咪唑类杀菌剂,在植物和土壤中易降解,环境相容性好、污染较轻。

由于历史上沈化院最早合成出多菌灵,其在80年代便已成为国内产量最大的内吸性杀菌剂之一。

全球生产能力主要集中在国内三家企业:

蓝丰生化、宁夏三喜以及安徽广信,总产能在4.8万吨/年,近三年开工率都在90%左右。

国内产品基本一半用于出口、一半自用,主要出口国家为巴西、阿根廷和印度等国。

(3)国内产业调整进行中

我们认为目前国内的杀菌剂市场正在进行产业结构调整,传统品种因其杀菌效果差、污染严重、毒性高等原因,正逐步推出历史舞台;以甲氧基丙烯酸酯类、三唑类为代表的新型杀菌剂正在逐步占领市场。

我们认为近几年国内杀菌剂的需求与产量增速背离是目前产业结构调整的一个佐证。

一方面,需求端已不满足于之前的传统产品,开始向更高效更环保的产品转变。

例如,2000年三唑类杀菌剂(制剂量)需求为1.9024万吨,到2012年已经增至3.0396万吨;另一方面从供给端来看,来自于国内外对于传统杀菌剂需求的下降使得国内杀菌剂生产企业纷纷降低传统产品开工率甚至停工,并建设新产品生产线。

供需两方面的时间差,造成了目前这种倒挂现象。

三、嘧菌酯进入专利过期后的“快速放量期”

以甲氧基丙烯酸酯类杀菌剂王牌——嘧菌酯为代表的新一代杀菌剂的中国机会逐步显现,通过研究三唑类中某些品种已实现的转移进程可将其归结为以下三个阶段:

第一阶段:

专利到期价格下降,经济劣势扭转;产品逐渐被接受;第二波需求高峰开始;

第二阶段:

中间体逐步在国内扩能,巨头开始小规模的产能转移;相关上游产业链受益;

第三阶段:

价格企稳,大范围产能转移开始;国内厂商开始受益。

遵循上述模式,嘧菌酯刚刚进入第一阶段中期,下面即将迎来它的“快速放量期”。

1、嘧菌酯具有极其广泛的杀菌谱

嘧菌酯具有极广泛的杀菌谱,对几乎所有的真菌病害如白粉病、锈病、黑星病、霜霉病、稻瘟病等都有极好的活性,一般在保护性处理或病害发生早期使用,且对作物种植影响甚微;唯一的缺点是对谷物网斑病防治不理想,对此先正达已抓紧研发第二代产品。

2、高效的杀菌效果与优异的经济效益是其胜出的核心因素

嘧菌酯具有良好的理化性质,能够制备成各种制剂,包括:

可湿性粉剂、水分散粒剂、悬浮剂等等。

相关田间试验表明在对黄瓜褐斑病的毒力EC50测试中嘧菌酯显著优于百菌清;对马铃薯早疫病的测验中其治疗效果优于代森锰锌。

3、产能集中度高,国内企业刚刚起步

目前嘧菌酯生产主要集中在先正达公司,总产能在8000吨。

嘧菌酯2010年专利到期后,国内掀起了登记热潮,目前原药生产企业登记数有33家,但真正能够实现大规模生产的企业少之又少。

国内能够进行生产的企业主要有江阴苏利化学的600吨/年、泰州百利化学的500吨/年,以及上虞颖泰在建的600吨/年。

总产能在2000吨/年左右,但实际开工的不多,根据农药工业协会相关统计,嘧菌酯近几月均产量都在40吨左右。

4、嘧菌酯中国市场值得期待

我们认为中国和巴西转基因大豆是未来几年嘧菌酯需求的主要引擎,其中中国市场值得期待:

国内嘧菌酯2010年消费量为150吨,按年增长10%~20%测算,目前国内消费量在200吨左右。

我们认为未来几年嘧菌酯在国内的需求量有望出现较大幅度的提高,主要原因为一方面自2010年专利到期后,嘧菌酯原药价格从每吨100万降至目前的28万左右,呈快速下降趋势,原先的价格劣势正逐步消失;另一方面嘧菌酯优秀的杀菌性能逐渐被国内农民接受,随着中国对杀菌剂消费的认识程度逐步增加,嘧菌酯作为最为优秀的品种之一,未来发展空间巨大,初步判断2020年中国市场将达数千吨级别。

四、投资思路

我们继续看好未来全球以及国内的杀菌剂市场发展。

全球需求端增长稳定,南美洲的转基因作物和中国市场为未来几年提供需求增量;甲氧基丙烯酸酯类杀菌剂风头正劲,嘧菌酯在未来几年将继续保持高速发展,并将惠及国内相关产业链;国内产业结构调整正在进行中,产品升级完成后,将迎来国内新一轮杀菌剂发展高峰。

1、万昌科技:

受益下游嘧菌酯放量

万昌科技是全球原甲酸三甲酯行业的龙头,依托于废气氢氰酸资源成本优势明显,同时与国际巨头先正达建立了常年的良好合作关系。

嘧菌酯专利到期后价格下跌刺激需求快速增长,以及新一轮的产能扩张,带来了中间体原甲酸三甲酯的新一轮增长周期。

而三甲酯的行业格局高度集中,以及万昌科技的行业地位,决定了万昌科技的三甲酯业务将是嘧菌酯放量的最佳投资标的。

公司多年来三甲酯和三乙酯的产量稳步提升,先正达、新和成、新华制药等国内外巨头公司合作关系良好,13年募投达产后为后续产能释放提供支持。

另外公司新的中间体产品将在13年下半年取得进展,提供新的业绩增长点和市值空间。

短期抚顺顺特爆炸退出后对行业的短期价格和供给格局都产生了深远影响。

2、华邦颖泰:

600吨嘧菌酯项目预计2014年投产

颖泰嘉和是国内最具国际化视野的农药公司,2011年底与华邦制药完成换股合并后正式进入资本市场。

公司高管均来自于国内农药行业一线,包括中国化工进出口总公司、沈阳化工研究院、农业科学院等,创业之初一直坚持以研发为业务核心,同时立足于国际市场拓展业务,掌握了农药行业微笑曲线的两端。

公司在北京总部建设有近5000平米的研发中心,拥有大陆首家获得国际认证的GLP全分析和物化测试实验室,可直接用于国内外农药的注册登记以及对外服务;收购下游杭州庆丰等逐步补齐生产短板;公司高管海外运作经验丰富,通过研发、生产、销售综合优势,未来在国际化发展方面最具优势;公司在上虞基地建设600吨嘧菌酯项目,预计2014年将逐步达产。

3、辉丰股份:

国内杀菌剂行业的龙头企业之一

辉丰股份从事咪鲜胺、辛酰溴苯腈、氟环唑、2,4-D等农药产品的生产及销售,公司是国内杀菌剂的龙头企业,目前公司与巴斯夫、FMC等企业均建立了合作关系。

公司2013年增量主要来自近期投产的氟环唑项目和菊酯类产品,2014年仓储项目及其它在建项目将贡献增量。

整体来看,辉丰长期布局基本成型,未来逐步开拓自主销售模式,成长确定性较强。

升级会员

升级会员