多赢金融投资理财知识观念分享.docx

《多赢金融投资理财知识观念分享.docx》由会员分享,可在线阅读,更多相关《多赢金融投资理财知识观念分享.docx(12页珍藏版)》请在冰豆网上搜索。

多赢金融投资理财知识观念分享

#投资理财知识观念分享#

同样是钱,须知今年之百元不如明年之百元,手里的钱要是不进行投资理财,就会随着时间的流逝、物价的上涨,而慢慢贬值。

那么我们要树立怎样的理财观念呢?

今晚群主铠甲就跟麦子们分享一下投资理财观念,权当抛砖引玉。

内容分享期间,请麦子们保持静默,分享结束后,欢迎麦子提问,共同讨论。

咱们只作讨论,不作结论,欢迎麦子们踊跃发言。

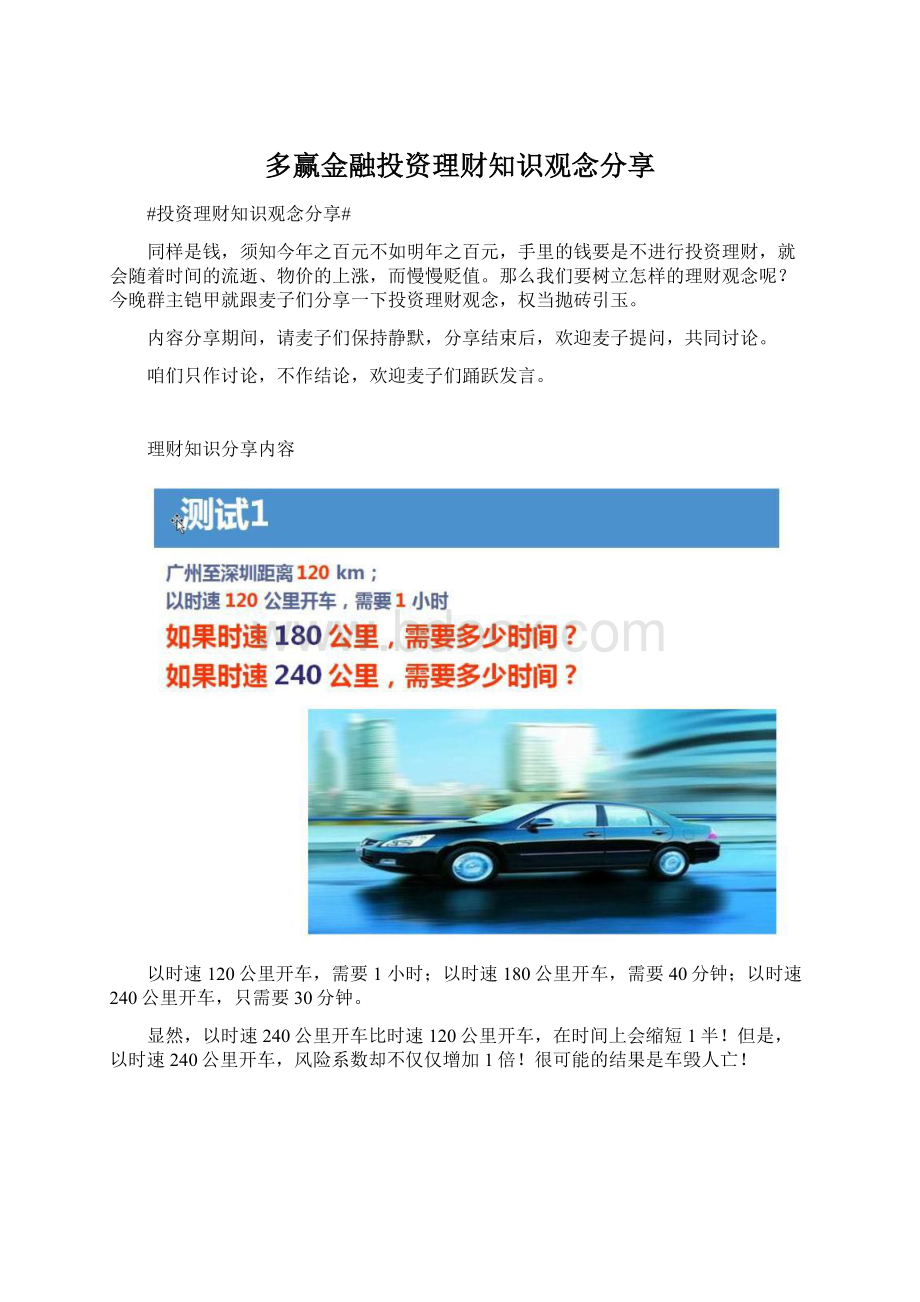

理财知识分享内容

以时速120公里开车,需要1小时;以时速180公里开车,需要40分钟;以时速240公里开车,只需要30分钟。

显然,以时速240公里开车比时速120公里开车,在时间上会缩短1半!

但是,以时速240公里开车,风险系数却不仅仅增加1倍!

很可能的结果是车毁人亡!

(1)毫无疑问,投资风险和收益成正比是一个必然定律,在全世界任何一个国家都是通用的。

银行存款的风险低,同样地收益也低(现在一年期定期存款年利率1.5%);股票投资风险高,同样地收益也高。

(今年的中国股市就是很好的例子,有人一夜暴富,也有人倾家荡产)

乌龟定律定律是什么呢?

(2)乌龟定律:

我们地球上曾经的霸主,伟大的恐龙,出现在侏罗纪,但在白垩纪时南方古大陆继续解体,北方古大陆不断上升,气候变冷,季节性变化明显。

菊石和恐龙、翼龙、鱼龙、蛇颈龙等则由繁盛逐步趋于绝灭,最后我们今天只能看见它们的化石。

但是,生长在三叠纪的乌龟们却安然自在的活到现在,究竟是为什么我不得而知,但是他们却给了我一些启发.

乌龟定律,一切回归自然,顺应自然法则,做自己力所能及应该做的,慢慢吃,慢慢爬,慢慢长大.也别被太多东西诱惑,也别去奢望想让自己成为霸王龙而拼命做一些自己做不到的事情,为了做成霸王龙而拼命借钱膨胀透支自己,结果,当寒冬来临就马上成为倒下的第一批.在寒冬过去时,剩下的是乌龟。

因此,我们在投资的时候,最需要注意的一点就是风险!

投资最需要注意的一点就是风险,投资最需要注意的一点就是风险,

投资最需要注意的一点就是风险,重要的事情说三遍。

那么,我们反回过来想一想!

这个世界上,有没有百分之百没有危险的事情呢?

答案是肯定的,没有。

驾车,可能出现车祸;潜水,可能出现潜水病;跳伞,可能降落伞打不开。

这些项目可以很危险!

但是,如果您遵守游戏规则,同样也可以是很安全!

要不我们也不会看到车子越来越多,潜水、跳伞运动越来越普及!

兜了一圈,现在回到我们投资理财的主题上来,投资的游戏规则是什么?

1、不要借钱投资;

2、不要将所有钱投资;

3、不要将急用的钱投资;

4、不要凭直觉、感情;

(1)

我们都知道借钱投资股票能够将盈利扩大很多倍,为什么绝顶聪明的“股神”却不这样做呢?

股神巴菲特的忠告:

永远不要借钱投资,这也是他之所以能够保持长期投资成功的重要原则。

除了闲钱之外,我们不应该动用别的金钱投资,以免因市场风险造成不可弥补的损失。

投资有风险,有时付出之后,不仅不能获利,甚至连成本也可能收不回。

把存款和生活费拿来炒股已经非常笨,如果再借钱投资,那就更加笨了。

绝大多数人投资P2P借贷是为了让闲钱有点收益,从而养成良好的理财习惯,逐渐积累财富,改善生活。

而借钱投资理财明显与此初衷相违背。

(4)

巴菲特有句话:

“不做空,不借钱,最重要的是不要做不懂的东西”,最关键的是最后一段:

最重要的是不要做不懂的东西。

不要凭直觉、感情去做投资,特别是对不懂的东西。

投资理财,必须要对投资产品有一定的了解,这也是对自己每笔投资的负责。

5、要持续投资

6、要分散投资

7、要听取专业意见

8、要耐心等待投资的增长

(5)

很多人总觉得投资很难很复杂、没有足够资金来进行投资、市面上有太多投资产品却不知如何选择等,不过,这些全都是借口。

虽说投资涉及风险,但它也可以带来许多益处。

就好比运动时难免会汗流浃背并感到疲累,但只要咬紧牙关坚持下去,就一定会看到成效!

(6)

分散投资,也就是不要把所有的鸡蛋放在一个篮子里!

这一点后面我们再详细讲。

(7)

中国的老百姓大部分没有投资理财的观念,少部分有理财观念的朋友,又缺乏专业的知识。

这里就要求我们,一养成正确的理财观,二听取专业意见。

现在互联网非常发达,只要稍微用心一点,很多的知识讯息都可以网上获取。

黄金法则一:

长期投资

很多人总觉得投资很难很复杂、没有足够资金来进行投资、市面上有太多投资产品却不知如何选择等,不过,这些全都是借口。

虽说投资涉及风险,但它也可以带来许多益处。

就好比运动时难免会汗流浃背并感到疲累,但只要咬紧牙关坚持下去,就一定会看到成效!

这里我们以股市为例子来看一看长期投资的魅力。

在1926年到2001年,持有期为一年的S&P500股票指数有53次上升、22次下跌,实现正收益概率为70%,负收益概率为30%。

在1926年到2001年,持有期为五年的S&P500股票指数有68次上升、7次下跌,实现正收益概率为90%,负收益概率为10%。

在1926年到2001年,持有期为十五年的S&P500股票指数有75次上升,实现正收益概率为100%。

长期投资可以降低投资风险,取得稳定的投资回报!

贪婪和恐惧是投资过程中最大的敌人。

这一点,相信炒过股的麦子会有比较深的认识。

部分投资者亲自在投资时多会出现以下现象:

观望——入市——高追——见顶——恐惧——否定——沮丧——后悔

追涨、杀跌就是贪婪和恐惧最明显的表现。

应付这两个敌人最好的方法,就是长期投资!

不受贪婪和恐惧的影响,坚持自己的投资策略。

分散投资,对大多数投资者来说,是再熟悉不过。

我们可以用一个通俗的比喻来定义:

“不要把所有的鸡蛋放在一个篮子里!

”这句话简要而精确地捕捉住了分散投资的特性。

实行分散投资的意义就在于降低投资风险,保证投资者收益的稳定性。

目前中国可供老百姓投资理财的渠道主要有银行储蓄、房地产、股票、基金、债券、保险,当然现在还有我们互联网理财P2P。

(分散投资也称为组合投资,是指同时投资在不同的资产类型或不同的证券上。

分散投资引入了对风险和收益对等原则的一个重要的改变,分散投资相对单一证券投资的一个重要的好处就是,分散投资可以在不降低收益的同时降低风险。

)

分散投资的概念是以减小投资风险为目的,建造一个包含多种投资的投资组合,让我们举个简单例子:

如果张先生把所有资金全部投资在A公司的股票上,一旦A公司的股票价格突然下跌,张先生的投资将承受严峻的冲击;但如果张先生将资金分别投资在A、B两个公司的股票上,就算A公司的股价大跌,只要B公司的股价能够安然无恙,其整体投资组合的回报都会较完全投资於A公司的组合为佳,意即其投资风险已大大减小。

投资者应当选择相对集中的投资方式,根据自己的资金情况选择3到5个投资方式。

这样一来,不仅能降低投资组合的管理难度,还能将更多的精力集中于那几个投资方式,再进行长期投资,一定能获得较高的收益。

千万不要过度分散,那样的话,会增加管理的难度,而且收益也未必高。

整体分散相对集中是一个不错的选择。

分散投资,并不是都选择高风险高收益的产品(股市、现货、期货),对那些过高收益的投资,若是自己不够清楚的话就尽量别碰。

稳健型投资者可以中低风险的进行组合投资,能有效分散风险。

以100万为例,比如10万元货币基金,年利率3.5%;20万元银行保本理财产品,年化收益率5%;30万元左右可以购买国债3年期年化收益率一般为5%;50万可以认购P2P固定收益类产品,年化收益率12%。

这种投资策略是一种稳健型投资策略。

假设年化投资收益回报率为:

10%

从这个栗子,我们可以看出尽早投资的好处非常明显。

同样是积累2804340元的财富,前者只需要总投入9万8,后者却要投入43万4;而前者只是提前了7年开始投资。

这里大家可以复利公式测算一下,复利公式=本金x(1+利率)。

再举个栗子。

比如你现在购买100元钱P2P理财产品,年利率是10%,那么一年后无论您用单利还是复利计算利息,本息合计是一样的,全是110元。

但到了第二年差别就出来了,如果用单利计算利息,第二年的本息合计就是120元;可复利就不一样了,第二年的本息合计成了121元已比单利计算的多了1元钱,如果本金或利率再大一点,年限再长一些,差距之大可想而知!

(复利公式=本金x(1+利率))

金融学上有所谓的“72法则”,用“72除以增长率”估出投资倍增或减半所需的时间,反映出的是复利的结果。

举例来说,假设最初投资金额为100元,年利率9%,要想计算本金翻倍的时间,使金额滚存至200元,就利用“72法则”,将72除以9(增长率),得8,即需约8年时间。

虽然利用“72法则”不像查表计算那么精确,但也已经十分接近了,因此当你手中少了一份复利表时,记住简单的72法则,或许能够帮你不少的忙。

爱因斯坦曾说过“复利的威力比原子弹还可怕”。

以上便是投资的三大黄金法则:

1、长期投资

2、组合投资

3、尽早投资

最后,再跟麦子们分享一下,投资资金分配比例。

我们可以把钱分成四份,分别是要花的钱、保命的钱、生钱的钱、保本

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

(1)第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

(2)第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

(3)第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

(4)第四个账户是长期收益账户,也就是保本升值的钱。

一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。

一定要 用,并需要提前准备的钱。

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以一定要及时准备您看您现在还缺少哪个账户,或者说您最想赶快准备哪个账户?

升级会员

升级会员