中级职称会计实务所得税.docx

《中级职称会计实务所得税.docx》由会员分享,可在线阅读,更多相关《中级职称会计实务所得税.docx(10页珍藏版)》请在冰豆网上搜索。

中级职称会计实务所得税

第16章所得税

第1节计税基础与暂时性差异

所得税会计概述

(一)所得税会计的特点

所得税会计采用资产负债表债务法核算所得税,资产负债表债务法是从资产负债表出发,通过比较资产负债表上列示的资产、负债按照会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差异分别应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一期间利润表中的所得税费用。

所得税准则规范的是资产负债表中递延所得税资产和递延所得税负债的确认和计量。

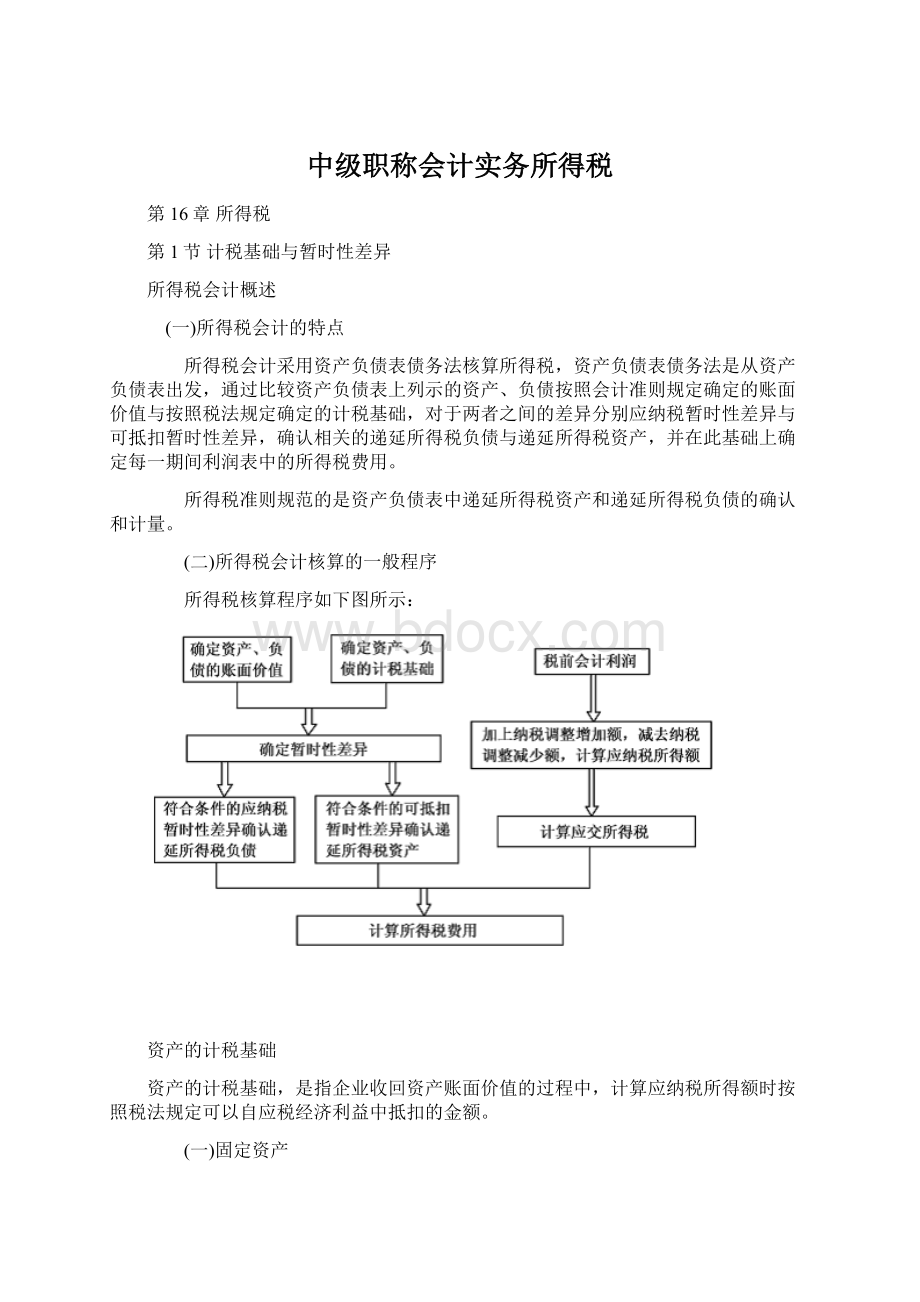

(二)所得税会计核算的一般程序

所得税核算程序如下图所示:

资产的计税基础

资产的计税基础,是指企业收回资产账面价值的过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额。

(一)固定资产

账面价值=实际成本-会计累计折旧-固定资产减值准备

计税基础=实际成本-税法累计折旧

(二)无形资产

除内部研究开发形成的无形资产外,以其他方式取得的无形资产,初始确认时其入账价值与税法规定的成本之间一般不存在差异。

1.对于内部研究开发形成的无形资产,企业会计准则规定有关研究开发支出区分两个阶段,研究阶段的支出应当费用化计入当期损益,而开发阶段符合资本化条件以后发生的支出资本化作为无形资产的成本;东奥中级职称频道小编“娜写年华”整理发布。

税法规定,企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

2.无形资产在后续计量时,会计与税法的差异主要产生于对无形资产是否需要摊销及无形资产减值准备的计提。

账面价值=实际成本-会计累计摊销-无形资产减值准备

但对于使用寿命不确定的无形资产,账面价值=实际成本-无形资产减值准备

计税基础=实际成本-税法累计摊销

(三)以公允价值计量的金融资产

1.以公允价值计量且其变动计入当期损益的金融资产

会计:

期末按公允价值计量,公允价值变动计入当期损益

税法:

成本

2.可供出售金融资产

会计:

期末按公允价值计量,公允价值变动计入所有者权益(资本公积--其他资本公积)。

税法:

成本

(四)其他资产

因企业会计准则规定与税法法规规定不同,企业持有的其他资产,可能造成其账面价值与计税基础之间存在差异。

1.采用公允价值模式进行后续计量的投资性房地产

会计:

期末按公允价值计量

税法:

以历史成本为基础确定

2.将国债作为持有至到期投资

账面价值:

期末摊余成本=期初摊余成本+本期计提利息(期初摊余成本×实际利率)-本期收回本金和利息

计税基础:

与账面价值相等。

负债的计税基础

负债的计税基础,是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。

(一)预计负债

按照《企业会计准则第13号--或有事项》的规定,企业应将预计提供售后服务发生的支出在销售当期确认为费用,同时确认预计负债。

如果税法规定,与销售产品有关的支出应于发生时税前扣除,由于该类事项产生的预计负债在期末的计税基础为其账面价值与未来期间可税前扣除的金额之间的差额,因有关的支出实际发生时可全部税前扣除,其计税基础为0。

因其他事项确认的预计负债,应按照税法规定的计税原则确定其计税基础。

某些情况下某些事项确认的预计负债,如果税法规定无论是否实际发生均不允许税前扣除,即未来期间按照税法规定可予抵扣的金额为0,则其账面价值与计税基础相同。

(二)预收账款

企业在收到客户预付的款项时,因不符合收入确认条件,会计上将其确认为负债。

税法中对于收入的确认原则一般与会计规定相同,即会计上未确认收入时,计税时一般亦不计入应纳税所得额,该部分经济利益在未来期间计税时可予税前扣除的金额为0,计税基础等于账面价值。

如果不符合企业会计准则规定的收入确认条件,但按税法规定应计入当期应纳税所得额时,有关预收账款的计税基础为0。

(三)应付职工薪酬

企业会计准则规定,企业为获得职工提供的服务给予的各种形式的报酬以及其他相关支出均应作为企业的成本、费用,在未支付之前确认为负债。

税法规定,企业支付给职工的合理的工资薪金性质的支出可税前列支。

东奥中级职称频道小编“娜写年华”整理发布。

一般情况下,对于应付职工薪酬,其计税基础为账面价值减去在未来期间可予税前扣除的金额0之间的差额,即账面价值等于计税基础。

【提示】以现金结算的股份支付形成的应付职工薪酬,在未来实际支付时可以在税前扣除,其计税基础为0。

(四)其他负债

企业的其他负债项目,如企业应交的罚款和滞纳金等,在尚未支付之前按照会计准则规定确认为费用,同时作为负债反映。

税法规定,罚款和滞纳金不得税前扣除,其计税基础为账面价值减去未来期间计税时可予税前扣除的金额0之间的差额,即计税基础等于账面价值。

特殊交易或事项中产生资产、负债计税基础的确定

除企业在正常生产经营活动过程中取得的资产和负债以外,对于某些特殊交易中产生的资产、负债,其计税基础的确定应遵从税法规定,如企业合并过程中取得资产、负债计税基础的确定。

由于会计与税法法规对企业合并的划分标准不同,处理原则不同,某些情况下,会造成企业合并中取得的有关资产、负债的入账价值与其计税基础的差异。

暂时性差异

(一)基本界定

暂时性差异,是指资产或负债的账面价值与其计税基础不同产生的差额。

某些不符合资产、负债的确认条件,未作为财务报告中资产、负债列示的项目,如果按照税法规定可以确定其计税基础,该计税基础与其账面价值之间的差额也属于暂时性差异。

(二)暂时性差异的分类

根据暂时性差异对未来期间应纳税所得额影响的不同,分为应纳税暂时性差异和可抵扣暂时性差异。

1.应纳税暂时性差异

应纳税暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异。

应纳税暂时性差异通常产生于以下情况:

(1)资产的账面价值大于其计税基础;

(2)负债的账面价值小于其计税基础。

2.可抵扣暂时性差异

可抵扣暂时性差异,是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。

可抵扣暂时性差异通常产生于以下情况:

(1)资产的账面价值小于其计税基础;

(2)负债的账面价值大于其计税基础。

(三)特殊项目产生的暂时性差异

1.未作为资产、负债确认的项目产生的暂时性差异。

某些交易或事项发生以后,因为不符合资产、负债的确认条件而未体现为资产负债表中的资产或负债,但按照税法规定能够确定其计税基础的,其账面价值0与计税基础之间的差异也构成暂时性差异。

如企业发生的符合条件的广告费和业务宣传费支出,除税法另有规定外,不超过当年销售收入15%的部分准予扣除;超过部分准予向以后纳税年度结转扣除。

东奥中级职称频道小编“娜写年华”整理发布。

该类支出在发生时按照会计准则规定即计入当期损益,不形成资产负债表中的资产,但按照税法规定可以确定其计税基础的,两者之间的差额也形成暂时性差异。

2.可抵扣亏损及税款抵减产生的暂时性差异。

对于按照税法规定可以结转以后年度的未弥补亏损及税款抵减,虽不是因资产、负债的账面价值与计税基础不同产生的,但本质上可抵扣亏损和税款抵减与可抵扣暂时性差异具有同样的作用,均能减少未来期间的应纳税所得额和应交所得税,视同可抵扣暂时性差异,在符合确认条件的情况下,应确认与其相关的递延所得税资产。

第2节递延所得税负债和递延所得税资产的确认和计量

递延所得税负债的确认和计量

(一)递延所得税负债的确认

1.除企业会计准则中明确规定可不确认递延所得税负债的情况以外,企业对于所有的应纳税暂时性差异均应确认相关的递延所得税负债。

除直接计入所有者权益的交易或事项以及企业合并外,在确认递延所得税负债的同时,应增加利润表中的所得税费用。

2.不确认递延所得税负债的特殊情况

有些情况下,虽然资产、负债的账面价值与其计税基础不同,产生了应纳税暂时性差异,但出于各方面考虑,企业会计准则中规定不确认相应的递延所得税负债,主要包括:

(1)商誉的初始确认

商誉=非同一控制下企业合并的合并成本-享有的被购买方可辨认净资产公允价值份额

若确认递延所得税负债,则减少被购买方可辨认净资产公允价值,增加商誉,由此进入不断循环状态。

因此,企业合并产生的递延所得税资产或负债对应科目是商誉。

应予说明的是,按照会计准则规定在非同一控制下企业合并中确认了商誉,并且按照所得税法的规定该商誉在初始确认时计税基础等于账面价值的,该商誉在后续计量过程中因会计准则规定与税法规定不同产生暂时性差异的,应当确认相关的所得税影响。

(2)除企业合并以外的其他交易或事项中,如果该项交易或事项发生时既不影响会计利润,也不影响应纳税所得额,则所产生的资产、负债的初始确认金额与其计税基础不同,形成应纳税暂时性差异的,交易或事项发生时不确认相应的递延所得税负债。

该类交易或事项在我国企业实务中并不多见,一般情况下有关资产、负债的初始确认金额均会为税法所认可,不会产生两者之间的差异。

(3)与子公司、联营企业、合营企业投资等相关的应纳税暂时性差异,一般应确认相应

的递延所得税负债,但同时满足以下两个条件的除外:

一是投资企业能够控制暂时性差异转回的时间;二是该暂时性差异在可预见的未来很可能不会转回。

东奥中级职称频道小编“娜写年华”整理发布。

满足上述条件时,投资企业可以运用自身的影响力决定暂时性差异的转回,如果不希望其转回,则在可预见的未来该项暂时性差异即不会转回,从而无须确认相应的递延所得税负债。

对于权益法核算的长期股权投资,其计税基础与账面价值产生的有关暂时性差异是否应确认相关的所得税影响,应当考虑该项投资的持有意图:

(1)如果企业拟长期持有,则因初始投资成本的调整产生的暂时性差异预计未来期间不

会转回,对未来期间没有所得税的影响;因确认投资收益产生的暂时性差异,如果在未来期间逐期分回现金股利或利润时免税,也不存在对未来期间的所得税影响;因确认应享有的被投资单位其他权益变动而产生的暂时性差异,在长期持有的情况下,预计未来期间也不会转回。

因此,在准备长期持有的情况下,对于采用权益法核算的长期股权投资账面价值与计税基础之间的差异,投资企业一般不确认相关的所得税影响。

(2)在投资企业改变持有意图拟对外出售的情况下,按照税法规定,企业在转让或处置

投资资产时,投资资产的成本准予扣除。

在持有意图由长期持有转变为拟近期出售的情况下,因长期股权投资的账面价值与计税基础不同产生的有关暂时性差异,均应确认相关的所得税影响。

(二)递延所得税负债的计量

递延所得税负债应以相关应纳税暂时性差异转回期间适用的所得税税率计量。

在我国,除享受优惠政策的情况以外,企业适用的所得税税率在不同年度之间一般不会发生变化,企业在确认递延所得税负债时,可以现行适用税率为基础计算确定,递延所得税负债的确认不要求折现。

递延所得税资产的确认和计量

(一)递延所得税资产的确认

1.一般原则

资产、负债的账面价值与其计税基础不同产生可抵扣暂时性差异的,在估计未来期间能够取得足够的应纳税所得额用以利用该可抵扣暂时性差异时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。

(1)递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限。

在可抵扣暂时性差异转回的未来期间内,企业无法产生足够的应纳税所得额用以抵减可抵扣暂时性差异的影响,使得与递延所得税资产相关的经济利益无法实现的,该部分递延所得税资产不应确认;企业有明确的证据表明其于可抵扣暂时性差异转回的未来期间能够产生足够的应纳税所得额,进而利用可抵扣暂时性差异的,则应以可能取得的应纳税所得额为限,确认相关的递延所得税资产。

考虑到受可抵扣暂时性差异转回的期间内可能取得应纳税所得额的限制,因无法取得足够的应纳税所得额而未确认相关的递延所得税资产的,应在财务报表附注中进行披露。

(2)按照税法规定可以结转以后年度的未弥补亏损和税款抵减,应视同可抵扣暂时性差异处理。

在预计可利用可弥补亏损或税款抵减的未来期间内能够取得足够的应纳税所得额时,应当以很可能取得的应纳税所得额为限,确认相应的递延所得税资产,同时减少确认当期的所得税费用。

与未弥补亏损和税款抵减相关的递延所得税资产,其确认条件与可抵扣暂时性差异产生的递延所得税资产相同。

(3)企业合并中,按照会计准则规定确定的合并中取得各项可辨认资产、负债的入账价值与其计税基础之间形成可抵扣暂时性差异的,应确认相应的递延所得税资产,并调整合并中应予确认的商誉或是应计入当期损益的金额(商誉不足冲减的部分)。

(4)与直接计入所有者权益的交易或事项相关的可抵扣暂时性差异,相应的递延所得税资产应计入所有者权益。

如因可供出售金融资产公允价值下降而应确认的递延所得税资产。

2.不确认递延所得税资产的特殊情况

某些情况下,如果企业发生的某项交易或事项不是企业合并,并且该交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,产生可抵扣暂时性差异的,企业会计准则中规定在交易或事项发生时不确认相应的递延所得税资产。

其原因在于,如果确认递延所得税资产,则需调整资产、负债的入账价值,对实际成本进行调整将有违会计核算中的历史成本原则,影响会计信息的可靠性,该种情况下不确认相应的递延所得税资产。

(二)递延所得税资产的计量

1.适用税率的确定。

确认递延所得税资产时,应估计相关可抵扣暂时性差异的转回时间,采用转回期间适用的所得税税率为基础计算确定。

无论相关的可抵扣暂时性差异转回期间如何,递延所得税资产均不予折现。

2.递延所得税资产的减值。

资产负债表日,企业应当对递延所得税资产的账面价值进行复核。

如果未来期间很可能无法取得足够的应纳税所得额用以利用递延所得税资产的利益,应当减记递延所得税资产的账面价值。

递延所得税资产的账面价值减记以后,继后期间根据新的环境和情况判断能够产生足够的应纳税所得额利用可抵扣暂时性差异,使得递延所得税资产包含的经济利益能够实现的,应相应恢复递延所得税资产的账面价值。

特定交易或事项中涉及递延所得税的确认

(一)与直接计入所有者权益的交易或事项相关的所得税

与当期及以前期间直接计入所有者权益的交易或事项相关的当期所得税及递延所得税应当计入所有者权益。

直接计入所有者权益的交易或事项主要有:

会计政策变更采用追溯调整法或对前期差错更正采用追溯重述法调整期初留存收益、可供出售金融资产公允价值变动计入所有者权益、同时包含负债及权益成份的金融工具在初始确认时计入所有者权益等。

(二)与企业合并相关的递延所得税

在企业合并中,购买方取得的可抵扣暂时性差异,按照税法规定可以用于抵减以后年度应纳税所得额,但在购买日不符合递延所得税资产确认条件而不予以确认。

购买日后12个月内,如取得新的或进一步信息表明购买日的相关情况已经存在,预期被购买方在购买日可抵扣暂时性差异带来的经济利益能够实现的,应当确认相关的递延所得税资产,同时减少商誉,商誉不足冲减的,差额部分确认为当前损益;除上述情况以外,确认与企业合并相关的递延所得税资产,应当计入当期损益。

【提示】此处指的是购买日不符合递延所得税资产确认条件的可抵扣暂时性差异,购买日后符合条件确认递延所得税资产的会计处理。

对购买日符合递延所得税资产确认条件的可抵扣暂时性差异,应确认递延所得税资产,同时减少商誉。

适用所得税税率变化对已确认递延所得税资产和递延所得税负债的影响

因适用税收法规的变化,导致企业在某一会计期间适用的所得税税率发生变化的,企业应对已确认的递延所得税资产和递延所得税负债按照新的税率进行重新计量。

除直接计入所有者权益的交易或事项产生的递延所得税资产和递延所得税负债,相关的调整金额应计入所有者权益以外,其他情况下因税率变化产生的递延所得税资产和递延所得税负债的调整金额应确认为变化当期的所得税费用(或收益)。

递延所得税资产和递延所得税负债的确认和计量如下图所示:

第3节所得税费用确认计量

当期所得税

采用资产负债表债务法核算所得税的情况下,利润表中的所得税费用由两个部分组成:

当期所得税和递延所得税费用(或收益)。

应交所得税=应纳税所得额×所得税税率

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

递延所得税费用(或收益)

递延所得税费用(或收益)=当期递延所得税负债的增加+当期递延所得税资产的减少-当期递延所得税负债的减少-当期递延所得税资产的增加

如果某项交易或事项按照企业会计准则规定应计入所有者权益,由该交易或事项产生的递延所得税资产或递延所得税负债及其变化亦应计入所有者权益,不构成利润表中的所得税费用(或收益)。

所得税费用

所得税费用=当期所得税+递延所得税费用(或收益)

计入当期损益的所得税费用(或收益)不包括企业合并和直接在所有者权益中确认的交易或事项产生的所得税影响。

与直接计入所有者权益的交易或者事项相关的递延所得税,应当计入所有者权益。

所得税费用应当在利润表中单独列示。

合并财务报表中因抵销未实现内部交易损益产生的递延所得税

企业在编制合并财务报表时,因抵销未实现内部销售损益导致合并资产负债表中资产、负债的账面价值与其在纳入合并范围的企业按照适用税法规定确定的计税基础之间产生暂时性差异的,在合并资产负债表中应当确认递延所得税资产或递延所得税负债,同时调整合并利润表中的所得税费用,但与直接计入所有者权益的交易或事项及企业合并相关的递延所得税除外。

企业在编制合并财务报表时,按照合并报表的编制原则,应将纳入合并范围的企业之间发生的未实现内部交易损益予以抵销。

因此,对于所涉及的资产负债项目在合并资产负债表中列示的价值与其在所属的企业个别资产负债表中的价值会不同,并进而可能产生与有关资产、负债所属个别纳税主体计税基础的不同,从合并财务报表作为一个完整经济主体的角度,应当确认该暂时性差异的所得税影响。

所得税的列报

企业对所得税的核算结果,除利润表中列示的所得税费用以外,在资产负债表中形成的应交税费(应交所得税)以及递延所得税资产和递延所得税负债应当遵循准则规定进行列报。

其中,递延所得税资产和递延所得税负债一般应当分别作为非流动资产和非流动负债在资产负债表中列示,所得税费用应当在利润表中单独列示,同时还应在附注中披露与所得税有关的信息。

一般情况下,在个别财务报表中,当期所得税资产与当期所得税负债及递延所得税资产与递延所得税负债可以以抵销后的净额列示。

在合并财务报表中,纳入合并范围的企业中,一方的当期所得税资产或递延所得税资产与另一方的当期所得税负债或递延所得税负债一般不能予以抵销,除非所涉及的企业具有以净额结算的法定权利并且意图以净额结算。

升级会员

升级会员