上半年非寿险形势分析.docx

《上半年非寿险形势分析.docx》由会员分享,可在线阅读,更多相关《上半年非寿险形势分析.docx(15页珍藏版)》请在冰豆网上搜索。

上半年非寿险形势分析

浙江省非寿险市场经营形势分析报告

(2010年上半年)

一、全省(不含宁波,下同)非寿险市场基本情况

(一)总体经营情况

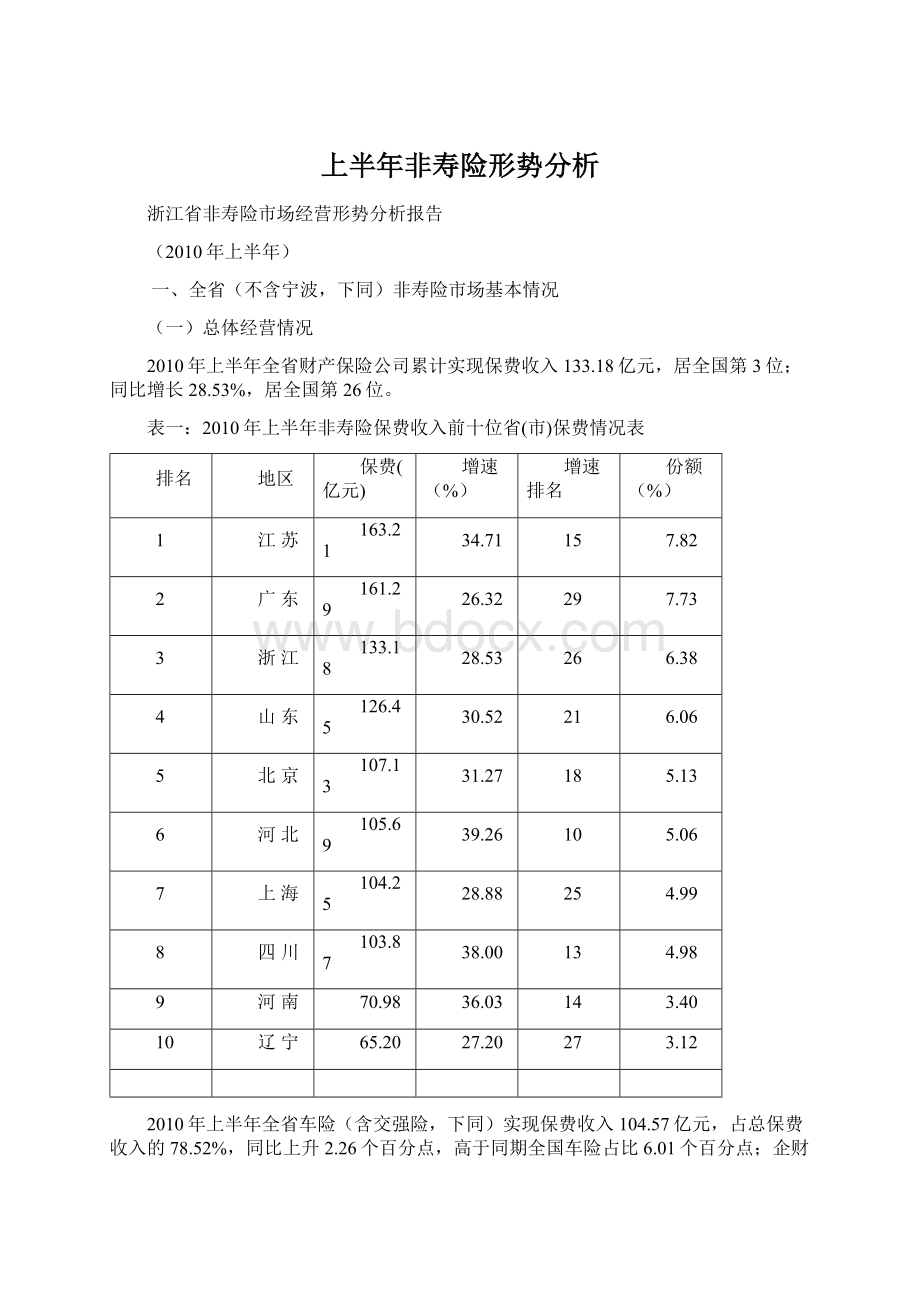

2010年上半年全省财产保险公司累计实现保费收入133.18亿元,居全国第3位;同比增长28.53%,居全国第26位。

表一:

2010年上半年非寿险保费收入前十位省(市)保费情况表

排名

地区

保费(亿元)

增速(%)

增速排名

份额(%)

1

江苏

163.21

34.71

15

7.82

2

广东

161.29

26.32

29

7.73

3

浙江

133.18

28.53

26

6.38

4

山东

126.45

30.52

21

6.06

5

北京

107.13

31.27

18

5.13

6

河北

105.69

39.26

10

5.06

7

上海

104.25

28.88

25

4.99

8

四川

103.87

38.00

13

4.98

9

河南

70.98

36.03

14

3.40

10

辽宁

65.20

27.20

27

3.12

2010年上半年全省车险(含交强险,下同)实现保费收入104.57亿元,占总保费收入的78.52%,同比上升2.26个百分点,高于同期全国车险占比6.01个百分点;企财险实现保费收入10.97亿元,占总保费收入的8.24%,同比下降1个百分点,高于同期全国企财险占比0.04个百分点;

短期健康险和意外险实现保费收入3.15亿元,占总保费收入的2.37%,同

比下降0.81个百分点,低于同期全国水平0.96个百分点。

图一:

2010年上半年主要险种保费收入与占比图

2010年上半年全省财产保险公司实现承保利润11.07亿元,承保利润率11.09%,同比上升13.54个百分点;综合赔付率59.50%,同比下降6.81个百分点;综合费用率29.41%,同比下降6.73个百分点。

截至2010年6月末,全省财产保险公司资产总额为108.62亿元,比去年同期增加2.81亿元,同比增加2.66%;平均应收保费率为1.63%,同比下降2.33个百分点;所有者权益为-13.20亿元,比去年同期增加12.13亿元。

(二)机构和人员情况

截至2010年6月末,全省共有财产保险公司26家,各类产险公司分支机构总计1804家。

2010年上半年各类财产保险分支机构净减40家,其中新增分公司1家,中支公司4家、支公司18家,营业部减少1家,营销服务部减少62家。

截至2010年6月末,全省财产保险公司共有从业人员35276人,其中高管958人、在职员工20971人、营销员13347人。

表二:

2010年2季度末全省财产险分支机构情况一览表

序号

公司

分公司

中支

支公司

营业部

营销部

合计

1

人保

1

10

78

140

437

666

2

中华联合

1

9

63

2

72

147

3

太保

1

10

66

0

62

139

4

平安

1

9

36

5

47

98

5

大地

1

9

35

0

44

89

6

天安

1

9

42

0

35

87

7

国寿

1

9

35

1

33

79

8

安邦

1

4

2

0

57

64

9

大众

1

6

14

0

37

58

10

阳光

1

9

32

0

14

56

11

都邦

1

6

10

1

34

52

12

华安

1

6

2

1

34

44

13

永安

1

6

18

1

14

40

14

太平

1

6

3

0

19

29

15

渤海

1

7

5

0

9

22

16

中银

1

6

5

0

8

20

17

安诚

1

5

13

0

0

19

18

长安

1

5

9

0

3

18

19

华泰

1

5

6

0

5

17

20

民安

1

6

10

0

0

17

21

浙商

1

5

11

0

0

17

22

永诚

1

6

2

0

0

9

23

天平

1

4

0

1

1

7

24

安信

1

3

2

0

1

7

25

紫金

1

0

0

0

0

1

26

出口

1

0

0

0

1

2

合计

26

160

499

152

967

1804

(三)市场监管情况

2010年上半年,我局共对4家产险公司分支机构予以行政处罚,机构罚款138万元,个人罚款17万元,高管及责任人警告8人次;对5家产险公司实施监管谈话。

处理信访投诉111件,同比减少2.63%。

二、非寿险市场运行特点

(一)业务规模快速增长,增速呈现下滑趋势

2010年上半年非寿险原保险保费收入133.18亿元,同比增长28.53%,高于去年同期增幅14.8个百分点,是我省同期GDP增幅的2.2倍,在全国保费收入前五位的地区中名列第四,高于广东(26.32%),低于江苏(34.71%)、北京(31.27%)和山东(30.52%)。

2010年保费收入继续保持较快增长的态势,但增幅逐月下降,1-6月增速比1月增速下降将近10个百分点。

图二:

2010年上半年非寿险保费收入比较图

分险种看,车险业务增长强劲。

2010年上半年车险保费收入104.57亿元,同比增长32.35%,增幅同比上升15.16个百分点。

非车险业务恢复较快速度增长。

2010年上半年非车险保费收入28.61亿元,同比增长16.29%,增幅同比上升12.41个百分点。

主要险种除船舶险外,其他增速均高于去年。

图三:

2009/2010上半年主要险种保费收入增幅图

分公司看,15家公司增速快于去年;负增长公司数量减少,从2009年底的10家减少到现在的4家。

分地区看,地区间增长比较均衡,除舟山外,其他地市增长均超过20个百分点,其中衢州地区增长最快,增速达35.83%。

表三:

2010年上半年全省各地区非寿险保费收入比较表

份额排名

地区

保费(亿元)

增幅

(%)

份额

(%)

份额增减

1

杭州

40.78

32.75

30.62

0.97

2

温州

18.63

29.99

13.99

0.15

3

金华

15.19

25.29

11.40

-0.30

4

台州

14.96

23.67

11.24

-0.44

5

绍兴

12.52

24.84

9.40

-0.28

6

嘉兴

11.45

29.09

8.60

0.04

7

湖州

7.25

30.94

5.45

0.10

8

舟山

4.45

18.13

3.34

-0.29

9

丽水

4.02

24.43

3.02

-0.10

10

衢州

3.93

35.83

2.95

0.16

(二)主要险种全部实现盈利,承保利润全国居前

2010年上半年非寿险业实现承保利润11.07亿元,较去年同期减亏12.90亿元,居全国第2位,排名比去年同期上升28位。

承保利润率11.09%,同比上升13.54个百分点,居全国第5位,排名比去年同期上升15位,并高于全国平均水平8.35个百分点,在全国保费收入前五位的地区中名列第一,高于广东(4.75%)、山东(7.56%)、北京(7.73%)、江苏(10.37%)。

图五:

2007-2010年上半年非寿险承保利润及利润率比较图

分险种看,2010年上半年我省主要险种全部实现盈利,其中车险盈利5.97亿元,承保利润率7.23%,同比上升12.79个百分点。

非车险盈利5.1亿元,承保利润率29.53%,同比上升23.39个百分点,其中企财险实现承保利润0.97亿元,承保利润率16.37%,同比上升7.18个百分点。

表四:

2010年上半年主要险种承保利润情况一览表

项目

车险

企财险

货运险

责任险

意外险

船舶

信用险

其他

合计

承保利润(亿元)

10年上半年

5.97

0.97

0.16

0.23

0.24

0.26

2.57

0.67

11.07

同比

9.31

0.51

-0.25

0.20

-0.31

0.13

2.87

0.44

12.90

承保利润率(%)

10年上半年

7.23

16.37

12.65

12.30

14.05

20.68

171.76

17.97

11.09

同比

12.79

7.18

-23.22

10.05

-18.61

7.56

206.30

11.01

13.54

分公司看,20家公司实现盈利,比2009年底增加8家。

6家公司出现不同程度的亏损。

(三)综合赔付率稳中有降,未决赔款准备金充足率不平衡

2010年上半年综合赔付率59.50%,低于全国平均水平2.31个百分点,同比下降6.81个百分点,在全国保费收入前五位的地区中名列第三,高于广东(58.78%)、北京(58.68%),低于江苏(59.88%)、山东(61.34%)。

2010年上半年赔款支出54.95亿元,同比增长5.92%,。

图六:

2007-2010年上半年非寿险赔款支出、综合赔付率比较图

2010年上半年未决赔款准备金余额83.32亿元,占原保险保费收入的62.56%,同比增加0.19个百分点,但低于全国水平1.6个百分点。

公司之间未决赔款准备金占保费比水平差距较大。

占比最高的公司与最低的公司两者相差22倍;7家公司未决赔款准备金占保费比例高于全国平均水平;4家公司未决赔款准备金占保费比低于40%。

(四)综合费用率降幅明显,手续费率远低于全国水平

2010年6月底综合费用率29.41%,低于全国平均水平5.88个百分点,同比下降6.73个百分点,居全国第4低,排名比去年同期上升18位,在全国保费收入前五位的地区中名列第一,低于北京(33.58%)、广东(31.42%)、山东(31.10%)、江苏(29.75%)。

其中业务及管理费用率18.91%,同比下降0.6个百分点,低于全国平均水平1.68个百分点;手续费率7.45%,同比下降6.59个百分点,低于全国平均水平4.6个百分点。

图七:

2007-2010年非寿险综合费用率、业务及管理费用率、手续费率比较图

(五)市场集中度持续下行,中小公司发展活力有所增强

市场份额列前四位公司(人保、太保、平安、中华联合)合计占比62.61%,比2009年底下降1.01个百分点。

人保份额35.29%,仍处于市场首位。

从业务增速看,22家中小公司上半年增速为市场平均增速的1.45倍(2009年底这个数字为1.16倍),而人保、太保、平安、中华联合上半年增速为市场平均增速的0.77倍(2009年底这一数字为0.91倍)。

由于人保和中华联合的业务调整,中小保险公司增长相对较为强劲。

。

三、车险分析

(一)保费情况

2010年上半年车险保费收入104.57亿元,同比增长32.35%,增幅同比上升15.16个百分点。

其中,商业车险保费收入81.99亿元,同比增长36.53%,占同期车险保费收入的78.4%,同比上升2.4个百分点。

上半年车险保费保持快速增长,从同比增速看,明显回升,但从上半年月度走势看,处于下降通道。

车险保费充足率不断提高,商业车险保费占车险保费比重显著上升。

表七:

2010年上半年车险保费收入前十位省(市)保费情况表

排名

地区

保费(亿元)↓

增速(%)

增速排名

份额(%)

1

江苏

116.61

35.28

24

7.7

2

广东

115.08

26.48

35

7.6

3

山东

108.06

39.07

16

7.1

4

浙江

104.57

32.35

27

6.9

5

河北

88.72

44.29

10

5.9

6

四川

77.55

32.43

26

5.1

7

北京

69.45

36.41

20

4.6

8

上海

60.92

43.37

12

4.0

9

河南

56.10

30.03

30

3.7

10

辽宁

52.43

38.15

18

3.5

图九:

2004-2010年上半年车险保费收入比较图

图十:

2006-2010年上半年车险保费收入月度走势图

图十一:

2010年1-6月车险保费与增速对比图

分公司看,市场份额列前三位的依次是人保、太保、平安,份额分别为32.8%、12.3%、10.2%。

(二)承保情况

车险费率。

2010年上半年车险费率为0.706%,同比上升5.9%,2009年4季度开始,车险费率水平稳步回升。

图十二:

2006-2010年上半年车险费率季度走势图

汽车签单数量。

2010年上半年,全省累计承保汽车208.78万辆,新增40.52万辆,同比增长24.1%。

图十三:

2007-2010年上半年汽车签单数量月度走势图

注:

“汽车签单数量”数据来源为交强险信息平台汽车交强险签单数量。

汽车车均保费。

汽车车均保费5005元,同比上升6.6%。

从2010年3月份开始,车均保费逐月走高。

图十四:

2007-2010年上半年车均保费月度走势图

注:

汽车车均保费=车险原保费收入/汽车签单数量(交强险)

(三)效益情况

2010年上半年车险承保利润5.97亿元,同比减亏9.31亿元;承保利润率7.23%,同比上升12.79个百分点。

共19家产险公司实现盈利,6家产险公司亏损,70%以上的公司与上年同期相比减亏幅度较大。

(四)费用情况

2010年上半年车险综合费用率28.76%,同比下降7.6个百分点;车险简单费用率18.83%,同比下降5.3个百分点;车险手续费率4.7%,同比下降5.7个百分点。

车险综合费用率和车险简单费用率均为近四年来最低水平。

注:

简单费用率=手续费率+简单营业费用率;手续费率=手续费支出/保费收入;简单营业费用率=业务及管理费用支出/保费收入

图十五:

2007-2010年上半年车险简单费用率比较图

图十六:

2007-2010年上半年车险费用水平比较图

(五)赔付情况

2010年上半年车险综合赔付率64.0%,同比下降5.2个百分点,下降幅度较大。

(六)应收保费情况

截至2010年6月末,车险应收保费余额1.83亿元,同比减少0.85亿元;车险平均应收保费率1.0%,同比下降0.9个百分点。

平均应收保费率=应收保费余额/滚动十二个月原保险保费收入

附表一:

2010年1-6月浙江省非寿险主要经营指标一览表

2010年1-6月

同比

原保费收入(亿元)

133.18

28.53%

其中:

车险保费收入(亿元)

104.57

32.35%

车险保费占比(%)

78.52

2.26

已赚保费(亿元)

99.87

33.78%

承保利润(亿元)

11.07

12.90

商业车险承保利润(亿元)

11.56

11.13

承保利润率(%)

11.09

13.54

商业车险承保利润率(%)

18.31

17.31

综合费用率(%)

29.41

-6.73

其中:

业务及管理费用率(%)

18.91

-0.6

手续费率(%)

7.45

-6.59

综合赔付率(%)

59.50

-6.81

商业车险综合赔付率(%)

52.49

-7.08

综合成本率(%)

88.91

-13.54

平均应收保费率(%)

1.63

-2.33

升级会员

升级会员