河南建设区域性煤炭物流中心研究.docx

《河南建设区域性煤炭物流中心研究.docx》由会员分享,可在线阅读,更多相关《河南建设区域性煤炭物流中心研究.docx(12页珍藏版)》请在冰豆网上搜索。

河南建设区域性煤炭物流中心研究

河南煤炭物流研究报告

煤炭作为我国的主要能源,在我国的经济结构中占据着重要的地位,而煤炭资源的分布和消费情况决定了我国煤炭的调运量非常巨大的。

这也表明我国煤炭物流市场具有广阔的前景。

河南省作为煤炭生产大省,能否形成区域性煤炭物流中心,值得深入研究。

本研究旨在分析在河南某一地区建设区域性煤炭物流中心的可行性。

一、我国煤炭物流业发展现状

(一)我国煤炭供需状况

1、我国煤炭供需状况

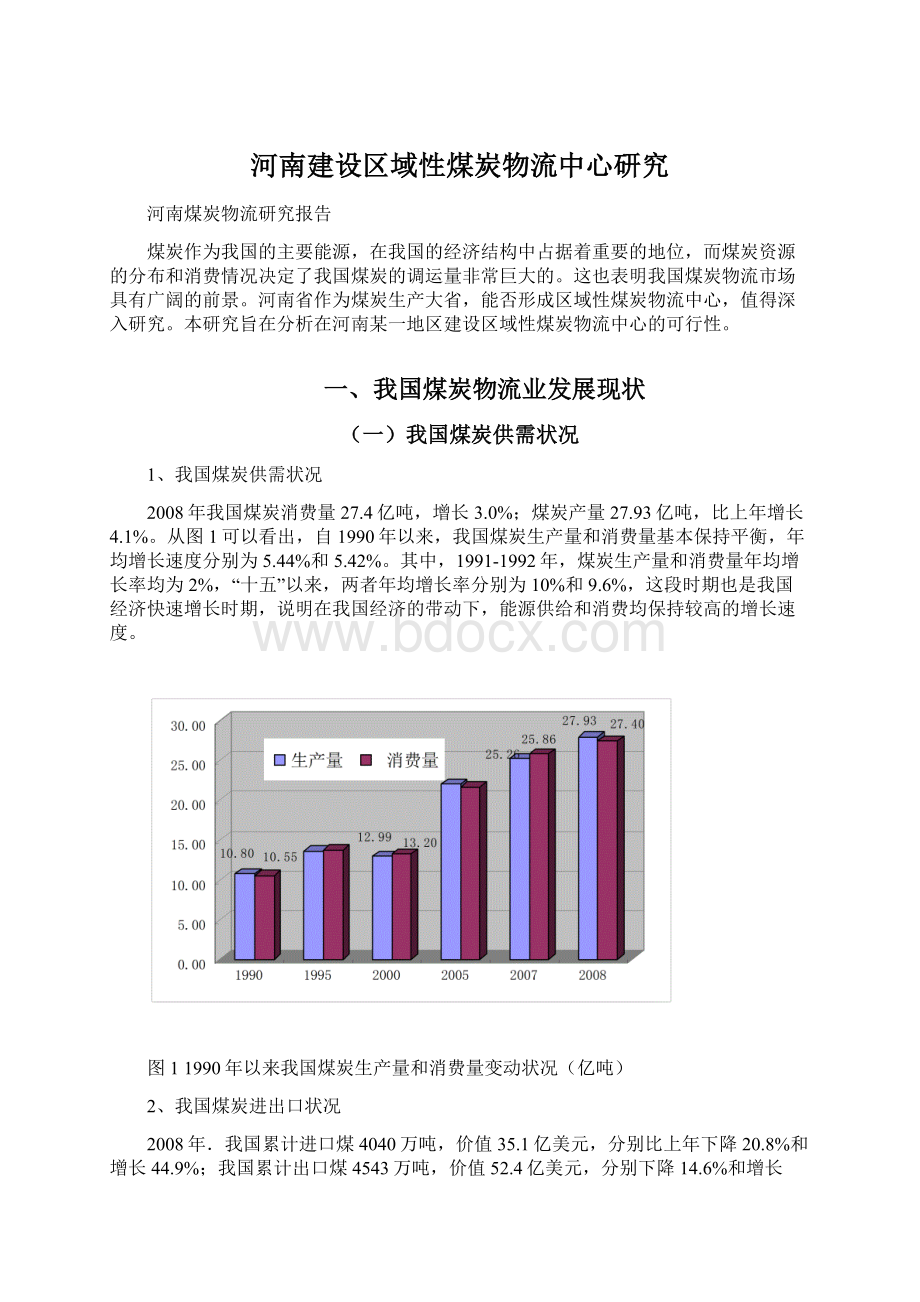

2008年我国煤炭消费量27.4亿吨,增长3.0%;煤炭产量27.93亿吨,比上年增长4.1%。

从图1可以看出,自1990年以来,我国煤炭生产量和消费量基本保持平衡,年均增长速度分别为5.44%和5.42%。

其中,1991-1992年,煤炭生产量和消费量年均增长率均为2%,“十五”以来,两者年均增长率分别为10%和9.6%,这段时期也是我国经济快速增长时期,说明在我国经济的带动下,能源供给和消费均保持较高的增长速度。

图11990年以来我国煤炭生产量和消费量变动状况(亿吨)

2、我国煤炭进出口状况

2008年.我国累计进口煤4040万吨,价值35.1亿美元,分别比上年下降20.8%和增长44.9%;我国累计出口煤4543万吨,价值52.4亿美元,分别下降14.6%和增长58.9%。

图2可以看出,1991-2000年我国煤炭出口量远远大于进口量,差距不断扩大,而2001年以来,煤炭进出大幅度增加,与出口的差距逐渐缩小。

这与我国经济快速增长,对能源消费需求不断增加保持一致。

图21990年以来我国煤炭进出口变动状况(万吨)

(二)我国煤炭产地和消费地状况

2007年,我国煤炭产量超1亿吨的省份包括陕西、内蒙、河南、陕西、山东、贵州、黑龙江七个省份,分别占全国总产量的比重为25.4%、14.0%、7.7%、7.5%、5.4%、4.3%、4.2%,见图3所示。

图32007年我国生产量超1亿吨省份(亿吨)

从主要消费地看,我国煤炭主要消费地为山西(10%)、山东(10%)、河北(7%)、河南(7%)、江苏(5%)、内蒙古(5%)和辽宁(5%)以及广东(2.5%)、湖北(2%)等地。

从主要消费行业看,煤炭消费量最大的行业依次为发电煤气、炼焦、钢铁、建材、化工等五大行业。

煤炭产地消费主要是因为电力、焦炭、钢铁、化工等行业比重大,华东、华中、华南等煤炭调入地区消费主要用于电力、化工等产业。

图4我国主要用煤行业状况

(三)我国煤炭物流运输状况

1、煤炭物流基本流向

我国煤炭资源北多南少,西富东贫,煤炭消费基地主要在东部地区,而煤炭的生产与供应基本在中、西部地区,并且今后煤炭的生产有向西北部地区转移的趋势,这种错位布局导致我国煤炭运输基本上形成了北煤南运、西煤东运的格局。

(1)北煤南运。

我国煤炭生产和消费地区分布不平衡,华北地区是煤炭主要产区,煤炭生产大于消费,是煤炭输出区。

华东和华南地区煤炭消费大于生产,是煤炭输入区。

这种煤炭产消分布格局决定了华北地区,特别是山西、陕西北部和内蒙西部煤炭,向华东和华南地区,主要是上海、江苏、浙江、福建、广东等省市运输。

(2)西煤东运。

目前,铁海联运是煤炭运输的主要方式之一,山西、山西、内蒙古的煤炭资源主要通过天津和河北的港口运输,然后经海运再向东南沿海中转。

(3)煤炭出“关”。

随着东北地区煤炭资源逐渐枯竭,内蒙古部地区煤炭经铁路供应辽宁省部分地区。

(4)北煤入川。

陕西煤炭向重庆、四川运输,满足两地需要。

2、物流运输方式

煤炭运输主要依靠铁路、公路、沿海和内河水运。

2007年,全国铁路运输煤炭15.4亿吨,占全部运输的62.8%;公路运煤仅2.2亿吨,占9.0%,内河运煤仅2.44亿吨,占9.9%;沿海主要港口转运为4.5亿吨,占18.3%,见图5。

图52007年我国煤炭运输方式比例

3、煤炭物流运输通道

(1)铁路

我国煤炭产量主要集中山西、陕西、内蒙古西部地区统称为“三西”。

“三西”地区煤炭外运成为北煤南运的焦点。

从煤炭运输通道的方向看,铁路运输划分可以分为北路、中路和南路三个主要通道,见表1。

表1我国煤炭铁路运输主要外运通道

类别

主要运输铁路线

年运输能力

运输目标

北通路

大秦、丰沙大、朔黄、京原和集通线等

约3.52亿吨

大同、平朔、准格尔、河保偏、神府、东胜、乌达、海勃湾等矿区和宁夏煤炭

中通路

石太线、邯长线和太焦线等

约2.1亿吨

西山、阳泉、晋中和吕梁地区的炼焦煤和无烟煤,以及潞安、晋城和阳泉等矿区的煤炭

南通路

蒲线、陇海线、侯月线以及部分西康线、襄渝线等

约1.6亿吨

陕西、新疆、河南西部等矿区煤炭

按照所运煤划分,大秦线、朔黄线、丰沙大线、京原线和集通线,以运输运力煤为主;石太线、邯长线,主要运输晋东、晋中煤炭基地的焦煤、无烟煤;太焦线、候月线、陇海线、宁西线,以运输焦煤、肥煤和无烟煤为主。

各煤炭基地主要运线路见表2。

表2我国各煤炭基地主要运输线路

(2)水路

煤炭水路运输分为海港转运和内河运输。

山西、内蒙古、陕西的煤炭主要通过北方的天津、秦皇岛、黄骅港,其中山西和内蒙古的煤炭主要通过天津港和秦皇岛港,陕西的煤炭主要通过天津港和黄骅港运输。

山东的煤炭主要通过日照港下水转运。

煤炭内河运输主要集中在长江一带、京杭大运河以及黑龙江、松花江、珠江等。

长江和京杭运河主要是将来自晋、冀、豫、皖、鲁、苏及海进江(河)的煤炭经过长江或运河的煤炭中转港或主要支流港中转后,用轮驳船运往华东和沿江(河)用户。

2007年,长江干线港口煤炭吞吐量完成1.79亿T,占长江干线港口货物吞吐量的19.6%。

表3我国煤炭水路运输主要通道

类别

主要港口

运输目标

海港

秦皇岛港、天津港、黄骅港、京津港、青岛港、日照港、连云港

沿海有华东地区的上海港、宁波港、华南地区的广州港等

内河

长江四港(南京港、武汉港、芜湖港、枝江刚),京杭运河上的徐州港,珠江水系的贵港

长江和运河上江阴港、南通港、镇江港、杭州港和马鞍山港等

(3)公路

公路煤炭运输作为铁路和水路煤炭运输的重要补充,主要在煤炭生产基地和煤炭中转港腹地,包括部分中、短距离的公路直达运输或公路集港运输。

跨地区公路煤炭运输主要在山西、内蒙古、陕西、河南等地区。

二、河南省煤炭物流业发展现状

(一)我省煤炭供需状况

2008年,我省原煤产量为2.09亿吨,消费量为2.49亿吨。

从图6可以看出,1998年以前我省煤炭产量大于消费量,缺口一般在2000万吨左右;而自1998年以来我省煤炭产量均小于消费量,在1998-2005年,除2000年外,缺口呈逐步缩小;进入2005年以来,缺口逐渐增大,2007年达到4700多万吨。

2008年受金融危机等因素影响,原煤缺口有所缓解,但仍在4000万吨左右。

图6河南省原煤炭生产和消费状况

从我省煤炭外销量和输入量看,2008年我省煤炭外销量5700万吨左右,输入量为4400万吨左右。

图7可以看出,进入“十一五”以来,我省煤炭外销量从常年维持在5000万吨逐步上升为5700万吨,由输入量常年维持在4500万吨左右。

总体看,我省煤炭基本呈现出“大进大出”格局。

图7河南省原外销和输入变动状况

(二)我省煤炭主要产地及消费地分布

我省煤炭资源主要分布在京广线以西的豫北的安阳、鹤壁、焦作、新乡,豫西的济源、义马,豫中的平顶山、许昌、新密、登封、巩义等地,以及豫东的永城市,约占全省煤炭总储量的96%以上,具体分布见图8。

图8河南省煤炭资源分布图

从煤炭产量看,我省煤炭生产主要集中在郑州市、平顶山市、许昌市、三门峡市、商丘市、鹤壁市、洛阳市、焦作市,它们分别占全省煤炭总产量的31.7%、27.4%、9.2%、9.0%、8.5%、4.3%、4.0%和3.0%,见图9。

图92008年河南省各地市煤炭生产量比重

从消费看,我省煤炭消费主要位于平顶山市、郑州市、焦作市、洛阳市、安阳市、商丘市等六市,分别占全省总消费的17.2%、10.1%、9.9%、9.5%、9.5%、9.0%,见图10。

图102008年河南省各地市煤炭资源消费比重

(三)我省主要煤炭企业产量和外调量

2008年,河南省主要煤炭生产企业中平能化集团(平煤)、河南煤业(永城地区)、义马煤业、郑煤集团煤炭产量分别为3830万吨、1100万吨、1200万吨和1000万吨,外销量分别为2000万吨、1000万吨、500万吨和550万吨,见表4。

表4我省主要煤炭企业状况

主要企业

生产量(万吨)

外销量(万吨)

主要目的地

中平能化(平煤)

3830

2000

湖南、湖北、安徽、江西

河南煤业(永煤)

1100左右

800左右

江苏、浙江、上海

义马煤业

1200左右

450左右

华中地区电厂

郑煤集团

1000左右

550左右

湖南、湖北、安徽、江西

(四)我省煤炭主要运输方式

由于我省是内陆省份,没有天然海港,也缺乏合适的内河运输港口,长期以来,我省煤炭运输逐渐形成了以外运以铁路为主(京广线、焦柳线),输入以公路运输为主的格局。

2008年,我省外销煤炭中98%左右通过铁路直接运输,仅有2%左右是通过公路销往安徽西部地区。

在全省调入煤炭中,由于我省临近我国煤炭主要输出省份山西、陕西和内蒙,煤炭调入则以公路运输为主。

三、煤炭物流发展趋势分析

(一)煤炭物流特点

煤炭是散堆装货物,具有大宗货物占地面积较大、库存质量标准要求不高、运输方式简单、装卸作业易污染环境等特点,煤炭货物品类的特征也决定了煤炭物流业发展过程中的特点。

概括地说,煤炭物流业具有运输周期长、不需包装、时效性一般等特点,表现为物流路线长、结点多,作业场所变动频繁,供应物流占主导的企业物流,以及点对点运输占主流的特征。

(二)煤炭物流发展趋势

1、铁海联运作为煤炭运输的主要运输方式将长期存在并保持不断增长。

目前,我国主要运煤专用线大秦线、候月线正在扩建当中,预计到2010年大秦运输能力将达到4亿吨、候月线将达到1.5亿吨。

海运呈快速发展态势,不仅交通部对港口的未来规划已考虑了煤炭需求,各港口对煤炭码头的建设积极性很高,同时港口建设投资已经呈现多元化,无论国资、民资还是外资均可参与。

因此,近年来港口建设发展较快。

加之煤炭运输利润的持续可观,国内各方对港口以及煤炭码头的建设十分积极,如秦皇岛港和天津港的煤炭下水量多年保持了20%以上的增速,广州港正在规划卸船能力2500万吨的大型煤炭码头,产煤大省山西则在谋建属于自己的董家口港。

此外,在目前3-5万吨级别运输船舶还十分活跃的情况下,5-10万吨的泊位建设已达到主要装船港煤炭专用泊位的63%,提前布局运输船队的大型化。

2、铁河联运将有较大发展。

水运、铁路运输在交通运输中各有优势。

水运运能大、成本低、安全好,但速度较慢、可达性相对较差;铁路运能大、速度快,运输成本较低,安全可靠,通达性较好。

发展水铁联运,将为货主提供快速、经济、安全和可靠的运输服务,有利于完善综合运输体系、提高运输服务质量。

长江流域已初步形成多层次水、陆、空综合运网格局,是全国交通发达地区。

长江水系航道通航里程8万公里,已形成以重庆、宜昌、岳阳、武汉、九江、芜湖、南京、镇江、南通等城市为依托的港口群。

京杭大运河贯通海河、黄河、淮河、长江和钱塘江,北接煤炭主要中转港口天津,南通长三角地区,建立水、铁联运体系潜力较大。

3、公路运输是铁路和水路运输的重要补充,在短途运输中具有一定优势,易受煤炭价格及各地区煤炭差价的影响。

目前我国铁路煤炭运价为0.097-0.12元/吨公里,如果换成公路运输每吨1.2元/吨公里,按山西出省煤炭500公里计算,中间的差价足有550元左右;如果按照公路的有效半径300公路测算,铁路需要30-40元左右,而公路需要300元左右,如此巨大的差价促使煤炭运输率先采取铁路,铁路的运输价格低廉促使成为煤炭货种最为适宜的运输方式。

然而由于铁路运输的能力有限,铁路运力的不足及铁路与内河港口的连接通常由公路来作为补充。

煤炭差价越大,运煤人的获利空间就越大,会吸引更多的汽车加入到运煤大军中。

4、煤炭物流逐步呈现专业化发展趋势。

近几年,随着现代信息网络技术的应用,企业物流更加趋于科学化、电子化、网络化。

大型煤炭企业正在引入现代物流理念与技术,煤炭物流业已开始向专业化方向转型与拓展。

具体表现为:

形成了比较完善的物资集中管理体制,为现代物流体系的创建打下了良好的基础;经过多年的物资供应工作实践积累,特别是近年来市场经济的洗礼和锻炼,形成了一支供销经验丰富、业务与思想素质比较高的物资供应队伍,为创建现代物流体系提供了人才和智力支持;形成了集中批量采购优势和资源优势,具有稳定的客户服务群体等。

四、形成煤炭物流中心的条件分析

结合煤炭资源运输的特点及趋势,可以确定易于形成全国区域性煤炭物流中心的条件是:

(一)资源丰富,具备强大的外调能力

煤炭主要输出区拥有大量的资源出口能力,为成为全国基地型煤炭物流中心的提供了重要货源条件,如山西、内蒙、陕西等主要产煤地区。

以山西省为例。

山西煤炭产量、调出量大,供给能力强。

连续多年来,山西煤炭产量约占全国煤炭总产量的30%,焦炭产量分别占全国总产量的40%和全球产量的18%。

山西煤炭供应国内28个省(市、区)及全球20多个国家及地区。

煤炭、焦炭出省调出量分别占全国省际间净调出量的70%以上,煤炭出口占全国出口总量的50%左右。

焦炭出口占全国出口量的80%和全球焦炭市场交易量的48%。

(二)铁路与航运连接设施完善,接近东南沿海消费地区

北方沿海港口地区、接近华东或华南且拥有内河航运能力的地区,多式联运设施较为完善,为成为中转型煤炭物流中心提供了重要的基础设施条件,如天津、秦皇岛、黄骅港、连云港以及内河航运的徐州、湖北汉阳港等。

天津、秦皇岛等港口与“三西”煤炭产区有大秦铁路相连,徐州由京杭大运河与陇海线相连,汉阳港由京广线与长江相连。

(三)市场完善,拥有全国性煤炭交易中心或交易市场

拥有全国性煤炭交易中心或交易市场,为成为服务型煤炭物流中心提供了重要条件。

在这些地区,拥有代表性的煤炭生产企业与消费企业的总部相对集中,以便组织价格的集体谈判,能和铁道部保持密切的联系和沟通,以便随时协调铁路运输执行情况。

北京市及其周边临近地区成为全国性煤炭交易中心有很大可能性。

五、对河南建设区域性煤炭物流中心的判断

根据前面分析,我们可以对我省建设区域性煤炭物流中心的可行性进行判断,结果如下:

(一)建设全国区域性物流中心条件尚不具备

从区位条件看,河南地处我国中部地区,与主要煤炭产地陕西、山西相邻,距离中原城市群核心城市郑州仅为400多公里,全省煤炭输入以公路运输为主。

经过河南省向东南地区运输的煤炭以铁路运输为主,一般不需要再进行中转。

从资源条件看,尽管河南煤炭产量位居全国第三位,但煤炭资源储量仅位居全国第八位,且布局较为分散,主要来自平顶山、永城、禹州、新密、义马、鹤壁、焦作等地。

同时,河南煤炭呈现“大进大出”的特点,河南省常年煤炭外调量一般维持在5000万吨左右,不及山西省的1/10,不具备集中大规模运输条件。

随着国内外经济形势好转,石油价格上涨,煤化工产业将快速发展。

根据“河南省煤化工产业发展规划”,到2020年形成720万吨甲醇(每生产1吨甲醇约耗煤1.5-1.8吨)、270万吨煤制烯烃、二甲醚90万吨、300万吨煤制油的生产能力,转化煤炭约为2200多万吨,届时煤炭外调能力将不断萎缩。

从基础设施条件看,河南是内陆省份,没有海港,也缺乏内河航运条件。

在目前铁路、铁海联运占主导,铁河运输快速增长的情况下,河南缺乏高效且低成本的运输条件,对各地的煤炭需求进行配送。

从市场条件看,目前河南还没有全国性的煤炭交易中心,煤炭市场的交易功能和价格形成功能还不具备。

(二)依托省内煤炭产地建设覆盖周边地区的煤炭物流中心拥有一定的条件,但受现有煤炭运输体制的影响,仍有较大难度

我省煤炭产地主要分布在安阳、鹤壁、焦作、新乡、义马、许昌、新密、登封、巩义以及永城市,我省煤炭消费主要位于平顶山市、郑州市、焦作市、洛阳市、安阳市、商丘市等六市。

从中可以看出,我省煤炭消费地基本上与煤炭产地重合或处于临近地区,公路运输距离短,在某一地区建设覆盖全省的煤炭物流中转中心缺乏必要性。

由于我省东南部和南部的信阳、周口、驻马店、南阳等地缺乏煤炭资源,依托平顶山建设辐射豫东南、豫西南的煤炭配送中心具有一定可行性。

但也应看到,我省煤炭生产企业以及煤炭需求企业大部分都是实行自营物流,煤炭物流80%左右都是由煤炭企业以及用煤企业自身承担的。

由于市场体制和现代企业制度改革不完善,企业内部各种物流装备、各类物流从业人员等,还不能合理社会化。

升级会员

升级会员