PTA市场调研报告.docx

《PTA市场调研报告.docx》由会员分享,可在线阅读,更多相关《PTA市场调研报告.docx(6页珍藏版)》请在冰豆网上搜索。

PTA市场调研报告

一、供需情况

1、亚洲PTA供求影响

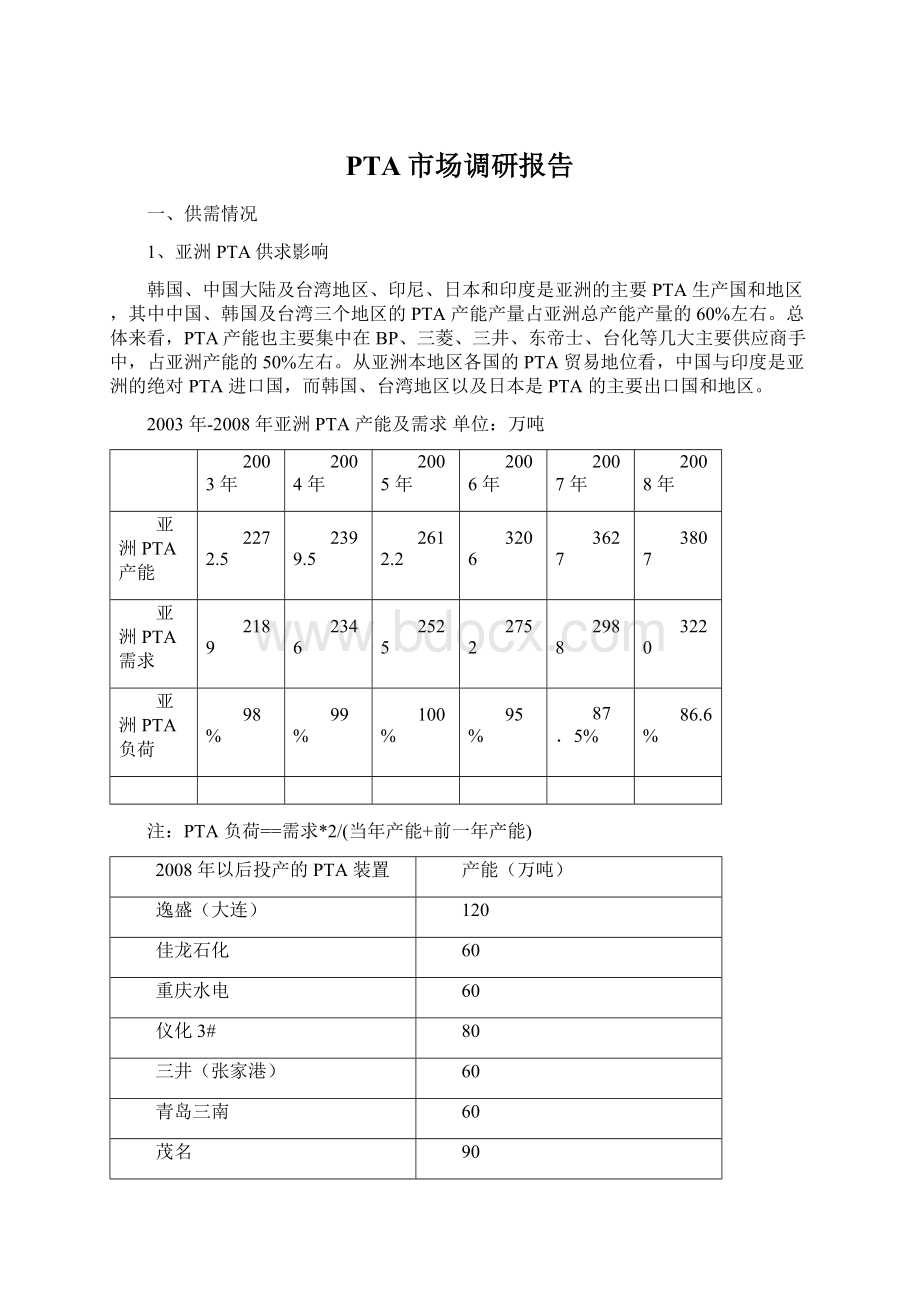

韩国、中国大陆及台湾地区、印尼、日本和印度是亚洲的主要PTA生产国和地区,其中中国、韩国及台湾三个地区的PTA产能产量占亚洲总产能产量的60%左右。

总体来看,PTA产能也主要集中在BP、三菱、三井、东帝士、台化等几大主要供应商手中,占亚洲产能的50%左右。

从亚洲本地区各国的PTA贸易地位看,中国与印度是亚洲的绝对PTA进口国,而韩国、台湾地区以及日本是PTA的主要出口国和地区。

2003年-2008年亚洲PTA产能及需求单位:

万吨

2003年

2004年

2005年

2006年

2007年

2008年

亚洲PTA产能

2272.5

2399.5

2612.2

3206

3627

3807

亚洲PTA需求

2189

2346

2525

2752

2988

3220

亚洲PTA负荷

98%

99%

100%

95%

87.5%

86.6%

注:

PTA负荷==需求*2/(当年产能+前一年产能)

2008年以后投产的PTA装置

产能(万吨)

逸盛(大连)

120

佳龙石化

60

重庆水电

60

仪化3#

80

三井(张家港)

60

青岛三南

60

茂名

90

台化2#(宁波)

60

三菱2#(宁波)

120

海伦(三房巷)

60

汉邦(江阴)

60

翔鹭石化

150

小计

980

2、国内产能产量变化影响

国际原油迈入牛市起,整个市场在石化加工利润暴涨的刺激下,国内PTA市场需求也日益增加;自2000年起,市场产能不断扩大,预计目前2008年我国的PTA产能已经达到1450万吨左右,石化企业在PTA周期性的固定资产投资的量上开足马力,所有产能在2007-2010年集中释放。

产能的扩大直接导致了市场产量充足,同步承受着供应过大的压力,整个下半年,虽然进口资源明显冲击减少,但是依旧难以缓解供大于求的局面,下游销售萧条,库存剧增,PTA生产企业不得不依靠停产检修,开工率下降等减产措施来稳定市场价格。

2008年以后PTA在建或拟建项目

PTA生产消费情况及预计

2002年

2003年

2004年

2005年

2006年

2007年

2008年

2009年

PTA产能

330

438

483.5

589.5

945

1275

1455

1725

PTA产量

245.2

394.8

442.9

565

670

1-30

1280

1550

进口量

429.7

454.6

572.06

649

690

480

/

/

出口量

0.4

0.55

0.054

/

/

/

/

表观消费量

674.9

849

1014.4

1214

1360

1510

/

/

进口依存度

63.6

53.6

56.4

53.5

50.74

25.8

/

/

3、PTA进口

2008年1-11月PTA累计进口达518.55万吨,从月份上来看,2008年3月份PTA的进口量达到全年的峰值近60万吨,随后PTA进口量整体逐渐下降,并在消费淡季的8月进口PTA34.5万吨的全年最低量。

11月国内进口量PTA44.57万吨,随着我国PTA产能的日渐扩大,我国PTA的进口量在逐渐减小。

PTA进口依存度在逐年减小。

4、PX进口

据相关资料报道,2008年我国PX进口依存度达到了50%以上,这一方面缘于我国PTA产业的日益扩大,一方面也说明我国PX产能建设的迟滞。

2003年以前我国PX绝大部分可以自供,只需少量依靠进口。

但随着近年来中国PTA新建项目的陆续投产,2005年中国已经成为全球最大的PTA生产国,PX需求因此大幅增长。

2003年中国PX进口突破100万吨,近几年PX需求更以20%的速度增长,国内产能增速的落后将直接导致PX进口量的持续增加。

进入08年下半年,受金融危机的影响,一方面下游纺织产销低迷,对PTA需求减少;另一方面国际PX生产商限产保价,减少供应量,也是造成PX进口减少的原因之一。

11月,PX进口22.33万吨,1-11月累计进口294万吨。

3、下游需求

自2006年以来,由于国内频频上马PTA生产项目,导致PTA产能急剧扩大。

2007年以来,PTA市场供大于需的局面已基本成定局。

同时人民币的逐步升值,金融危机的影响逐步向实体经济蔓延,导致纺织行业出现危机。

特别是出口利润大幅下降,甚至很多纺织企业成品和原料价格出现严重倒挂,从而导致企业出现多做多亏,少做少亏,不做不亏的局面。

在这种情况下,多数纺织企业选择减产或停产。

而PTA作为十分关键的纺织原料,其需求量也随之急剧萎缩,加剧了PTA供大于求的局面,众多PTA生产企业随之选择减产,一方面处于成本上涨的压力,减产能够缓解自身资金链的压力;另一方面是希望通过限产保价,以改善供应过剩带给市场的不利影响。

这在客观上限制了PTA价格的下跌空间,稳定了现货的价格。

同样,现货价格的稳定为期货的上涨奠定了足够的基础。

尤其是5月12日的汶川大地震,客观上增加了对聚酯产品的需求。

受灾地区所需的帐篷、被褥、服装等物正是PTA的终端产品,从而 使得聚酯工厂的库存压力得到了一定程度上的缓解,直接导致了PTA期货五、六月份出现快速上涨。

虽然2008年下半年人民币汇率开始启稳,但是由美国次贷危机带来的金融危机,使得全球经济形势整体趋于疲弱。

特别是08年下半年,金融危机带来的影响逐步向实体经济蔓延。

随着实体经济逐步受到影响,08年四季度前后,欧美、日本等主要纺织品出口地区订单也受到严重冲击。

08年下半年国内纺织行业形势出现日益严峻的局面,加之外围贸易环境的持续低迷,导致市场出口严重受阻。

国内企业受金融危机的影响,出现融资困难,资金链告急,成本仍处于相对高位,企业利润微薄甚至出现负利润的局面。

而聚酯产品的行情和涤纶长、短丝交易气氛相当清淡,下游织造企业需求匮乏,购买意愿淡漠,种种因素均决定了PTA期价在下半年随成本出现一路下跌,难以上涨的局面。

二、影响市场走势的关键因素

1、国际原油市场

2008年,全球经济动荡不安,国际金融市场风起云涌,原油期货价格在此背景下波澜汹涌,涨跌远远超出市场预期。

年初在欧佩克限产、库存下降、馏分油供应紧张、发展中国家需求旺盛、美元疲软、剩余产能短缺、市场对地缘政治紧张局势可能导致供应中断的担忧和投机基金的炒作下,国际原油期货价格从2008年1月2日突破每桶100美元后,轻松越过110美元/桶、120美元/桶、130美元/桶、用了不到半年时间又击穿了140美元大关,并在7月11日疯狂上涨至每桶147.25美元,尔后,随着美元汇率上升、美国金融危机引发全球经济增长忧虑对石油需求的负面影响增强,尤其是美国及其它发达国家石油需求的大幅下降,国际油价大幅震荡下挫。

随着国际 金融危机形势愈发严重,国际原油期货价格更是跌破每桶40美元整数关口,截至12月19日,纽约1月原油期货价格下探至每桶32.40美元年内最低,收盘报每桶33.87美元。

总体而言,2008年的国际原油市场走势可谓是波澜壮阔,其形大起大落,其势犀利锋芒。

2、原料PX

对二甲苯(PX)是生产PTA最直接、最基本的原料,全球范围内超过90%的PX用于PTA 的生产,因此PX与PTA之间的价格相关性高达0.90以上,因而PTA的价格在很大程度上受制于PX的价格走势。

PX同样是原油的下游衍生产品,国际原油期货市场以迅雷不及掩耳之势快速上破100美元、120美元、140美元关口,令全球能源市场为之沸腾。

欧洲地区由于两起不可抗力事件的影响造成当地半数以上PTA装置产能出现减产,上游原料PX部分生产装置的检修亦加重了原材料市场供应紧张的局面,PX上游成本价格持续高于PTA价格,但是,随着十月份全球商品市场价格整体暴跌的影响下,PX价格亦随之跌入阶段性低谷,在整个市场气氛看空的背景下,国内采购商纷纷采取观望态度,对原料需求骤减,PX的采购成本与PTA生产成本之间的差价也逐渐大幅缩水。

与此同时,国内部分PX生产装置纷纷开始停产检修,市场供应逐步呈现紧张局面,而国内下游终端市场产销略有恢复的情况下,华东内贸PTA市场出现转机,价格缓慢回升,采购成本降低,销售略有起色。

2008年12月末,价格站稳5000元/吨一线。

3、现货市场方面

2008年PTA现货市场走势大致可分为三个阶段,首先借助上游原油市场的上涨动力,生产企业哄抬现货价格:

4-6月份,国际原油以迅雷不及掩耳之势,快速突破100美元、120美元、140美元,令整个能源市场为之沸腾。

同阶段,欧洲地区由于两起不可抗力事件造成当地半数以上PTA产能减产,上游原料PX部分生产装置的检修也加重了原材料供应紧张的局面,外盘价格迅速上涨,导致国内PTA加工成本再度上升,生产企业面临经营亏损的局面,导致开工负荷降低,大量资金投入期货市场哄抬价格,推动现货市场价格向上运行,在资源偏少、外盘强劲、期价抬高的利好因素下,市场价格出现接近2000元/吨幅度的上涨行情。

随后,在国际原油上破147美元上方之后,国际原油市场PTA现货亦追随原油市场有所回落,并在往年的需求旺季遭遇了一波加速下跌行情:

因化纤市场有着比较明显的季节性销走势,原本“金九银十”是下游聚酯市场需求最为集中的阶段,但在外盘深幅下跌的带动下,PTA市场创下上市以来的4300-4400元/吨新低,短短一月,跌幅深达49%以上;加之外盘下跌,也难怪“华联三鑫”最终以破产结束期货市场行程,付出了违背市场供需的代价。

国内纺织、印染等企业由于资金链断裂等原因导致关门倒闭,国家连续三次上调出口退税政策,收效甚微,这种供需失衡的态势存在继续蔓延的态势,旺季不旺,淡季更加悲观。

再者,在国内企业生产成本降低的背景下,现货市场盘整回暖:

PX上游成本价格持续高于PTA价格,但是随着十月份整体商品价格暴跌的影响下,PX价格也跌至低谷,整个市场气氛看空的局势下,国内采购商纷纷采取观望态度,对原料需求极少,PX的采购成本与PT生产成本之间的差价也大幅缩水,企业流动资金出现了正常。

与此同时,企业生产装置 纷纷停产检修,市场供应逐步呈现紧张状况,国内下游终端市场产销略有恢复的情况下,华东内贸PTA市场出现转机,价格缓慢回升,采购成本降低,销售略有起色,12月末,价格站稳5000元/吨一线。

4、政策面

(1)据国家财政部消息,经国务院批准,财政部、国家税务总局发出《关于提高部分商品出口退税率的通知》,明确从2008年11月1日起,适当调高部分劳动密集型和高技术 含量、高附加值商品的出口退税率。

将部分纺织品、服装、玩具出口退税率提高到14%,这将有助于减轻出口企业面临的经营压力,提高企业出口竞争力,也将促进纺织企业的生产积极性,提高对PTA、聚酯等原料的需求量。

(2)工业和信息化部部长李毅中2008年12月19日在北京表示,2009年我国将重点扶持包括纺织、轻工和钢铁在内的受金融危机冲击严重的9个行业。

在一系列扶持政策中首要位置就明确提出要全面实施增值税转型改革,调整进出口税率。

而增值税的转型对于固定资产投资金额较大的行业的影响相对较大。

在纺织服装行业中该项政策对于纺织行业的影响要明显大于对于服装行业得影响,将会减少增值税的支付数量,减轻企业的税收负担。

退税的下调降低了产品价格,提高了国内产品的国际市场竞争力可以适当的刺激需求的增加,因此也可以适当的缓解需求下滑的趋势,有利于国内企业应对需求下滑的能力,行业有望从中受益。

三、2009年市场关注热点分析

利空方面:

在欧美等发达国家经济陷入衰退,中国、印度等发展中国家经济增速放缓的情况下,2009年石油需求有望继续减少对市场价格具有一定压制作用。

但如若欧佩克减产计划得到有效执行,继续减少石油供应,油价有望趋于平稳。

巴以冲突的政治局势阻止了油价进一步下滑,因此不排除地缘政治局势紧张引发油价在2009年初突发反弹的可能。

2008年11月开始原料PX出现了一波持续反弹行情,自每吨552美元的2008年低位回升至700美元上方,生产商利润提高可能会导致产量的提高,此外,中石化金陵石化的芳烃装置目前正式开始商业运营,其中PX产能为60万吨。

大连福佳大化也完成了对70万吨PX装置的试运行,正在等待合适的时机开始正式投产。

另2009年PX新产能还有CNOOC惠州的84万吨和福建炼化的70万吨。

因此PX供应有望增加,从而令PX失去价格上行的动力,从而在成本上拉低PTA市场价格。

下游聚酯及纺织行业2009年可能依然面临巨大压力。

美国五大投资银行之一的雷曼兄弟宣告破产引发的金融危机影响将持续至2009年甚至更长时间。

纺织行业外部出口环境将继续恶化,出口压力依然巨大。

纺织行业前景的暗淡必然导致对聚酯需求的减少,因此2009年PTA市场需求面恐怕并不景气。

利多方面:

国家积极出台宏观经济政策扶持加工贸易企业。

在内忧外患的形势下,中国政府为积极应对金融危机的影响,缓解企业资金压力,出台了多项扶持纺织行业的措施。

包括暂停加工贸易限制类保证金,台账“实转”政策;频繁降低利率;在国务院发布金融“国九条”刺激经济之后,2008年12月13日,国务院办公厅又公布了9大项30条的《国务院办公厅关于当前金融促进经济发展的若干意见》等,因此,2009年纺织行业有望走出困境,继而带动PTA需求出现复苏。

此外,国家采取的一系列政策对市场的影响也是不容忽视的,诸如出口退税率政策方面的调整亦是市场需要密切关注的重要因素。

再者,国家的货币政策亦值得关注。

四、后市展望

综合上述,2008年郑州PTA期货市场经历了先扬后抑的暴涨急跌行情。

在目前全球经济放缓的大环境下,预期2009年上半年郑州PTA期货市场有望呈现低迷盘整的格局。

但在各国政府大力刺激经济的努力下,2008年下半年不排除全球经济环境整体好转的可能,在此背景下,加之9、10月份后下游纺织聚酯行业步入产销旺季来临,因此在需求集中放大的有效配合下,郑州PTA在2009年的三、四季度有望走出一波反弹行情。

升级会员

升级会员